Навигация

1.Характеристика овердрафта как кредитного продукта

Овердрафт (от англ. overdraft – «сверх планируемого») – это особая схема краткосрочного кредита, возможная при условии, что заёмщик (физическое или юридическое лицо) имеет свой расчётный счёт в банке.

Обычно, говоря об овердрафте, подразумевают разрешённый овердрафт, когда кредитор дал на это своё разрешение. Смысл разрешённого овердрафта в том, что, снимая или переводя куда-либо деньги, заёмщик, по договору с кредитором, может использовать больше средств, чем имеет в настоящий момент на своём счёте, то есть, получить минусовой баланс (перерасход) и в последующем погасить его.

Те деньги, которые сняты «сверх» имеющихся, и являются овердрафтом. Именно на них начисляются проценты по кредиту. Разрешённый овердрафт имеет много разновидностей: овердрафт авансом (для привлечения клиентов в банк), овердрафт под инкассацию (если большая часть поступлений на счёт исходит от самого заёмщика), технический овердрафт (кредит под оформленные за счёт заёмщика платежи) и т.д.

Неразрешенный овердрафт подразумевает, что заёмщик, не получив разрешения кредитора, выписывает платёжный документ на сумму, превышающую его баланс, делая банк невольным кредитором. Этот вид овердрафта часто подразумевает штрафные санкции со стороны банка.

Условия предоставления овердрафта

Клиент банка может получить овердрафт только при условии:

- отсутствия претензий к счетам клиента на момент предоставления овердрафта;

- своевременности возврата и полноты расчетов по ранее полученным кредитам. Овердрафт не предоставляется клиентам, имеющим просроченную задолженность перед банком по любому виду предоставляемых услуг;

- положительного решения комитета соответствующего уровня. Овердрафт, как и любой другой вид кредита, требует обеспечения.

Фирма может оставить в залог движимое и недвижимое имущество и другие виды залогов с коэффициентом покрытия, равным единице. Однако, в зависимости от вида залога, этот коэффициент может дисконтироваться.

Этот вид кредитования может осуществляться как в иностранной, так и в национальной валюте. Причем можно получить сразу несколько овердрафтов, но лишь при условии, что их валюта будет различной. Если клиент желает получить овердрафт в иностранной валюте, то ему необходимо открыть отдельный счет в идентичной валюте (если его текущий счет — в национальной валюте). Если же клиент имеет валютный текущий счет и желает открыть овердрафт в той же валюте, то все равно существует необходимость открытия еще одного счета, только уже в национальной валюте. Он нужен для оплаты комиссии за выдачу овердрафта, которая начисляется исключительно в национальной валюте. А это очередные расходы при открытии нового счета. В банковской практике существует овердрафт двух видов:

• бланковый овердрафт — овердрафт без обеспечения либо обеспеченный непокрытым поручительством третьего лица — юридического или физического (предпринимателя);

• обеспеченный овердрафт — овердрафт, исполнение обязательств, по погашению которого обеспечено залогом имущества или имущественных прав.

Предоставление бланкового овердрафта юридическому лицу осуществляется только при условии заключения договора поручительства, в котором поручителем выступает руководитель кредитуемого предприятия (директор, председатель правления) либо один из собственников (акционер, участник предприятия), доля корпоративных прав в предприятии, которого составляет не менее 40 %.

Предоставление бланкового овердрафта физическому лицу-предпринимателю свыше эквивалента 50 000 $ осуществляется при условии заключения договора поручительства юридического лица.

Важным моментом является то, что банк не предоставит овердрафт, если предприятие не имеет успешного опыта работы более 6 месяцев.

Основным элементом овердрафта является его лимит — предельная сумма, которую фирма может использовать в своих целях свыше остатка на текущем счете. Те, кто открыл счет в банке, имеют возможность получить овердрафт — вид кредитования, при котором клиенту финансового учреждения открывается лимит кредитования с привязкой к его текущему счету.

Лимит овердрафта может быть изменен в течение срока действия договора овердрафта, как по инициативе банка, так и по инициативе клиента.

Данный вид кредита имеет несколько особенностей:

- является краткосрочным - максимальный срок заключения договора кредитования составляет 12 месяцев (при желании заемщика договор может быть продлен на следующий срок);

- предоставляется только в пределах лимита, т.е. установленных договором размерах, которые зависят от среднемесячного дохода (максимальная сумма лимита рассчитывается и устанавливается каждым банком индивидуально);

- начисление процентов производится ежедневно на сумму фактически использованных сверх лимита денежных средств;

- часто существует льготный, т.е. беспроцентный период погашения (в пределах нескольких дней).

Похожие работы

... ліміту овердрафту. По-третє, банк нараховує відсотки на суму дебетового залишку по поточному рахунку підприємства в банку (від’ємний залишок для підприємства). РОЗДІЛ 3. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ТА ОБЛІК ОВЕРДРАФТУ НА ПРИКЛАДІ ДОСВІДУ ЛЬВІВСЬКОЇ ФІЛІЇ АКІБ «УкрСиббанк» (Практичний приклад) 3.1 Умови надання, видачі та обслуговування овердрафту у Львівській філії АКІБ «УкрСиббанк» Надання ...

Формы кредита в экспортно-импортных операциях: форфетирование, кредит по открытому счету и овердрафт

... счета и аккредитивные обязательства, хотя и не исключает возможности проведения с ними операций по форфетированию. 2. Овердрафт. Овердрафт- отрицательный остаток на текущем счете, приобретающий форму ссуды ( кредита). Овердрафт по счету- активная операция банка, представляющая собой достаточно распространенную форму межбанковского кредита для наиболее ...

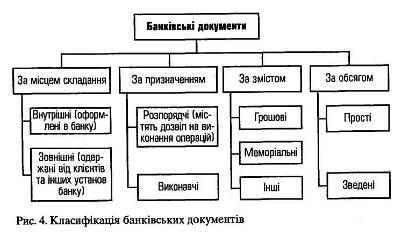

ваються реквізитами. Обов'язковими реквізитами банківських документів є: • назва документа; • номер та дата складання документа; • назва підприємства (банку), від імені якого складено документ; • назва одержувача коштів; • зміст операції; • сума операцій (цифрами та прописом); • номери рахунків за дебетом і кредитом; • назви банків (одержувача та платника коштів), їхні номери за ...

... его деятельность, анализируются протоколы заседаний кредитного комитета, контролируется фактическое выполнение принятых им решений. Следует убедиться, соблюдаются ли в банке установленные лимиты и ограничения на совершение кредитных операций. Проверка соблюдения порядка оформления документов на выдачу кредитов осуществляется путем изучения на выборку кредитных дел (досье) клиентов-заемщиков. В ...

0 комментариев