Навигация

Аудит учетной политики организации

35588

знаков

4

таблицы

0

изображений

Содержание

Введение

1. Сущность аудита организации бухгалтерского учета и учетной политики

1.1 Цель, задачи и информационная база аудита организации бухгалтерского учета и учетной политики

1.2 Этапы аудита организации бухгалтерского учета и учетной политики

2. Планирование аудита организации бухгалтерского учета и учетной политики

2.1 Формирование плана и программы аудита организации бухгалтерского учета и учетной политики

3. Аудит учетной политики ООО «Стройзаказчик»

3.1 Характеристика ООО «Стройзаказчик» и анализ его учетной политики

3.2 Аудиторская проверка учетной политики

3.3 Обобщение результатов проверки организации бухгалтерского учета и учетной политики

Заключение

Список использованной литературы

Введение

Вопросы организации бухгалтерского учета и учетной политики относятся к значимым областям аудита, оказывающим существенное влияние на достоверность бухгалтерской отчетности.

В настоящее время почти во всех действующих правил (стандартов) аудиторской деятельности сдержатся ссылки на учетную политику как на один из основополагающих документов, регламентирующих деятельность проверяемой организации.

Цель данной работы – изучение российского законодательства в области аудита организации бухгалтерского учета и учетной политики предприятия, исследование процедуры проведения аудита организации бухгалтерского учета и учетной политики, выявление проблем и спорных вопросов, связанных с осуществлением данной проверки на примере данного предприятии.

Для достижения указанной цели необходимо решить следующие задачи:

· определить цель и информационную базу аудита организации бухгалтерского учета и учетной политики;

· определить этапы аудиторской проверки организации бухгалтерского учета и учетной политики;

· провести аудит учетной политики ООО «Стройзаказчик»

· сформировать план и программу аудита организации бухгалтерского учета и учетной политики предприятия;

· рассмотреть процесс сбора аудиторских доказательств и их документирование;

· обобщить результаты проверки организации бухгалтерского учета и учетной политики.

Предметом исследования является процесс аудита организации бухгалтерского учета и учетной политики на базе предприятия «ООО Стройзаказчик».

Методологической и теоретической основой работы являются Федеральный закон «О бухгалтерском учете», Федеральный закон «Об аудиторской деятельности», Федеральные правила (стандарты) аудиторской деятельности, Гражданский кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Положения по бухгалтерскому учету, которыми утверждаются основные нормы и правила регулирования аудита, а также труды российских экономистов.

1. Сущность аудита организации бухгалтерского учета и учетной политики и их нормативное правовое регулирование

1.1 Цель, задачи и информационная база аудита организации бухгалтерского учета и учетной политики

Согласно п.3 ст.1 Федерального закона «Об аудиторской деятельности» №307-ФЗ, аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Цель и основные принципы аудиторской проверки аудитор определяет согласно правилу (стандарту) №1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности».

В соответствии с п.3 ст.5 Федерального Закона РФ от 21 ноября 1996г. №129 ФЗ. «О бухгалтерском учете» организации самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Требования Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного приказом Минфина РФ от 06.10.2008 №106н, распространяются на все организации независимо от организационно - правовых форм.

Цель аудита организации бухгалтерского учета и учетной политики предприятия - установить соответствие организации бухгалтерского учета и учетной политики требованиям действующего законодательства и особенностям деятельности предприятия.

Для достижения поставленной цели аудиторы должны решить следующие задачи:

· установить соответствие организационной структуры бухгалтерии и формы бухгалтерского учета условиям организации и управления предприятия;

· проанализировать учетную политику организации.

В соответствии с поставленной целью определим источники информации - документы, необходимые для проведения аудита организации бухгалтерского учета и учетной политики:

1. Организационная и юридическая документация ООО «Стройзаказчик»:

· приказ об учетной политике организации;

· график документооборота;

·утвержденные методики учета отдельных показателей и другие приложения к приказу об учетной политике проверяемой организации;

·пояснительная записка, которая раскрывает сведения, относящиеся к учетной политике организации;

· рабочий план счетов предприятия.

2. Первичные учетные документы:

· перечень утвержденных форм первичных документов и форм документов для внутренней бухгалтерской отчетности;

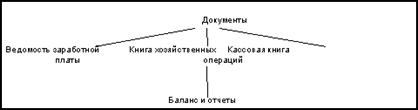

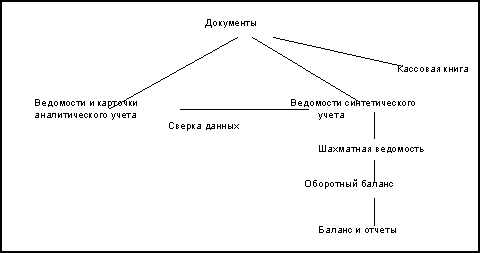

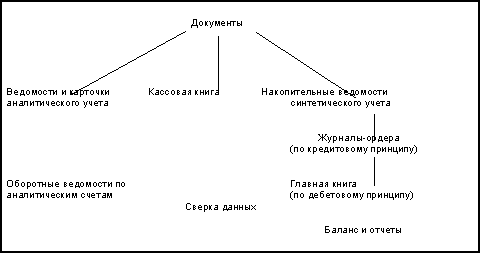

3. Учетные регистры бухгалтерского учета:

· журналы-ордера, ведомости (при журнально-ордерной форме учета);

· оборотно-сальдовая ведомость;

· Главная книга;

1.2 Этапы аудита организации бухгалтерского учета и учетной политики

Работы при проведении аудита организации бухгалтерского учета и учетной политики можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

Похожие работы

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

... к конкретным условиям ведения хозяйственной деятельности организации. В ходе курсовой работы была поставлена цель - исследование теоретических и практических аспектов организации аудиторского контроля учетной политики бюджетной организации. В соответствии с поставленной целью в работе решены следующие задачи: 1. Изучены принципы формирования и аудита учетной политики бюджетной организации ...

... проводка Д-т 45 – К-т 43. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по покупателям или по каждому предъявленному им счету. При формировании учетной политики ОАО «Усть-Ижорский фанерный комбинат» на 2008 год рекомендую прописать дополнительные пункты: - при определении налоговой базы для целей налогообложения НДС выручка в иностранной валюте пересчитывается в ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

0 комментариев