Навигация

Внутрифирменое планирование

163714

знаков

5

таблиц

196

изображений

Основы внутрифирменного планирования

1.Понятие и содержание ВП

2.Этапы разв-я сис-м ВП в странах рыночной экономики

3.Развитие сис-мы внутризаводского планирования

4.Методы ВП

Планирование – основополагающая f упр-я наряду с такими f-ми как орг-я, контроль, координация и мотивация.

Именно на основе сис-мы планов, разработанных фирмой пр-ся орг-я запланированных работ, оценка труда, задействованного на их выполнение персоналом и его мотивация, контроль хода выполнения работ и принятие оперативных решений по его улучшению (координация).

С управленческой т.зр. планир-е предст-т собой предвидение будущих результатов деятельности фирмы и их ресурсное обеспечение. С этой т.зр. планир-е позволяет получить ответы на следующ. вопросы:

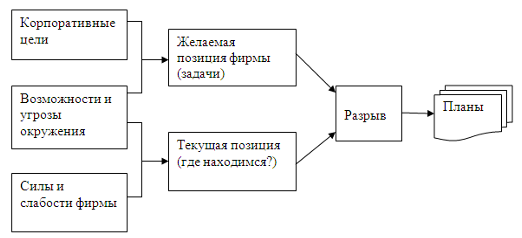

Что хочет представлять из себя фирма в ближайшей перспективе

Где фирма находится в наст. вр.

Куда фирма собирается двигаться и каковы цели этого дв-я

Как и при помощи каких ресурсов м.б. достигнуты намеченные цели

Ответы на перечисленные вопросы помогают руководству фирмы устранить неопределенность и изменчивость среды функционирования фирмы, сосредоточить внимание на главных задачах, обеспечивающих постоянное повыш-е конкурентоспособности ф-ы и облегчить контроль за выполнением принятых решений.

С экон. т.зр. планир-е – мех-зм, который призван устранить стихийно действующие законы рынка и создать усл-я для стабильной и успешной работы фирмы.

Этот мех-зм включает в себя 3 составные части:

Установление целей

Определ-е осн-х стратегических направлений, действий по достижению целей

Создание гибко, вписывающейся в общую структуру деятельности ф-мы сис-мы план-я, обеспечивающей достижение поставленных целей.

Осн. Стратегий напр-я деят-ти ф-мы разрабат-ся по функциональным сферам деят-ти ф-мы, к которым относятся:

Научно-исслед-ие и опытно-констр-ие работы (НИОКР)

Маркетинг

Пр-во

Управление

Разработка этих направлений деят-ти ф-мы чаще всего пр-ся путем анализа сильных и слабых сторон деят-ти ф-мы в соотв-щей сфере, а также возможностей и рисков (угроз), вытекающих из окружающей ф-му среды.

SWOT анализ (сила, слабость, возможность, угрозы)

Чтобы планирование выполняло возложенные на него задачи по обеспечению достижения поставленных целей оно д. Сроиться на след. Принципах:

Принцип единства предприятия как системы

Принцип участия ( в разработке и реализации плана уч-ло как можно больше работников)

Принцип непрерывности (планы непрерывные)

Принцип гибкости

Принцип точности

Первые формализованные сис-мы ВП создавались на многолетнем опыте фирм в орг-и простейших форм бюджетно-фин-го планир-я и бюджетно-фин-го контроля.

Планир-е и контроль явл-ся гл-ми инструментами упр-я рес-ми фирмы в основных функциональных сферах ее деят-ти.

Бюджет – это колич-ная и финансовая ведомость, свод доходов и расходов фирмы, подготовленный и принятый на опред. Период, содержащий сведения о целях и политике фирмы. Различают сводный или общий бюджет фирмы и функциональный бюджет.

Бюджетный контроль – постоянное сравнение фактических данных с данными бюджетов для гарантирования достижения целей ф-мы.

Недостатком бюджетно-фин-го планир-я и контроля является его искл-но внутренняя направленность и краткосрочный хар-р осн. целей и показателей.

На смену бюджетно-фин-му планир-ю и контролю в сер. 20 века на предприятиях США пришла система долгосрочного экстраполятивного планирования.

(перенос прошлых тенденций на будущее)

Исходным пунктом этой системы явл-сь составление прогноза объема продаж –мы на несколько лет вперед.→ Все функциональные планы (по кадрам, маркетингу, мастер.-тех. обеспечению) составлялись на основе контрольных цифр, заданных объемм продаж.

После этого все функциональные планы агригировались в единый фин.план ф-мы, который содержал те же показатели, что и традиционный план-бюджет только на большой период времени.

Прогнозы объемов продаж фирмы представляли собой экстраполяцию размеров продаж за предидущие 3-5 лет.

В условиях устойчиво растущей эк-ки эти проектировки были, как пр-ло, достаточно оптимистичными и надежными.

Однако по мере формирования рынка покупателя и нарастания международной конкур-ции эти прогнозы все чаще стали расходиться с реальными показателями.

Долгосрочное экстраполятивное планирование могло появиться и прочно войти в практику внутрифирменного упр-я лишь в условиях стабильной экономики. В изменившихся условиях ему на смену пришла другая система разработки и реализации планов ф-мы, получившая название стратегического планирования (США, 60-е годы). В ее основе поставлен анализ как внутренних возможностей так и внешних конкурентных сили поиск путей наилучшего исп-я внутр-х возм-тей с учетом внешних ограничений для достижения целей ф-мы.

Стратегия – совокупность гл. целей ф-мы и основных способов их достижения

стратегия – это такое соответствие ресурсов и опыта ф-мы с одной сторны с возможностями и рисками исходящими из окр. среды с другой стороны, при котором ф-ма надеется достичь осн. целей своей деят-ти.

(стратегия – направление разв-я).

Процесс стратегического планирования обычно проходит следующие этапы:

Определение или уточнение миссии (предназначение) ф-мы.

Миссия д. Ответить на ?: во имя удовлетворения чьих и каких потребностей существует фирма.

Анализ исходной ситуации

Включает в себя:

анализ фактора успеха прошлой деят-ти

анализ внеш. окружения ф-мы

анализ сильных и слабых сторон самой ф-мы

анализ интересовсвязанных групп (потребители-клиенты, конкуренты, работники, акционеры(собственники)).

Разработка коммерч. Идей, т.е. определение токо, как ф-ма м. зарабатывать деньги.

Определ-е осн. целей деят-ти

выработка стратегии, кот-я формир-тся на основе рез-в анализа и определяет способ развития предприятия.

Разработка деловой политики ф-мы, кот-я раскрываетгл. Стратегию и явл-ся осн-ой для принятия реш-ий в определ-х функциональных сферах деят-ти (сбыт, пр-во).

Разработка мероприятий по достиж-ю целей.

Определ-е осн. параметров (рамок) годового плана.

Совещания по идеям улучшения предложенного варианта рамочного плана.

Определ-е осн. показателей уточненного годового плана ф-мы и ее бюджета.

Утверждение рабочих планов и бюджетов подразделений фирмы.

С началом НТР (технологической) – сер.70-х гг. 20 в. вновь резко изменились усл-я деят-ти для большинства предпр-ий.

Старые подходы к упр-ю перестали срабатывать.

В этих усл-ях предпр-я стали переходить к сис-ме стратегич-го упр-я.

В этой сис-ме изменена сама парадигма (сис-ма господ-х взглядов на какое-то явление):

Планы теперь разрабатываются не по принципу от прошлого ч/з настоящее к будущему, а от бущ-го к наст-му.

И.Ансофф: стратегич упр-е предст-т собой стратегич. планир-е + контроллинг (сис-ма упр-я полностью).

Развитие теории и практики планир-я в социалистич. Экон-ке связано с разработкой и реализацией плана ГОЭЛРО (гос. электриф. России) одобрен в дек. 1920 г.

С 1925 года гос. план СССР перешел к системеразработки и доведения до предп-ий контрольных цифр. Эти цифры носили обязательный характер и предусматривали задание по росту V производства, V капит. вложений, пр-ти труда, средней з/платы, по себест-ти прод-и и размеру оборотных средств.

На основе этих контрольных цифр предприятия разрабатывали ПРОМФИНПЛАНЫ (промышл.-фин-е планы). Осн. недостатком кот-х было то, что в них не указывалось за счет чего, каким образом можно достигнуть установленных показателей.

В 1931 году на ряде предпр-ий ПРОМФИНПЛАН был дополнен планом технического развития предпр-я, V пр-ва был сбалансирован с произв-ной мощностью предпр-я, его матер.-технич. обеспеч-ем, с подготовкой и повышением квалиф-ции работников.

Такая форма планирования получила название ТЕХПРОМФИНПЛАН.

Однако до эк. Реформы 1965 года формы и пок-ли ТЕХПРОМФИНПЛАНОВ были различными на предприятиях даже одной отрасли пром-ти.

В 1967 году в связи с необх-тью единого методического подхода к плану предприятия была утв-на 1-ая типовая метод-ка разработки ТЕХПРОМФИНПЛАНОВ предпр-я. Кэтому времени сложилась и общая сис-ма внутризаводского планир-я, кот-я сост-ла из 2-х подсистем:

Технико-экон-кое планир-е

Включало в себя перспективные (пятилетние) планы и текущие (ТЕХПРОМФИН) планы.

Оперативно-производст-ное планир-е

Включало в себя разработку оперативных календарных планов и контроль за их выполнением (диспетчированием).

По своей структуре 5-ние и годовые планы предпр-ий были одинаковы и состояли из следующих разделов:

Пр-во и реал-ция продукции

Технич. Разв-е и орг-ция пр-ва

Пок-ли повыщ-я эконом. эф-ти пр-ва

Нормы и нормативы

Капитальн. влож-я и капит. строит-во

Матер.-технич. Обеспечение

Труд и кадры

Себестоимость, прибыль и рентабельность пр-ва

Фонды экономического стимулирования

Фин. План

Соц. разв-е коллектива

Охрана природы и рац-ное исп-е природн. рес-сов

Метод планир-я – это способ выполнения опред-ной послед-ти операций, приемов, процедур аналитического, логического и вычислительного хар-ра, завершающийся разработкой варианта плана.

В практике ВП широкое распространение получили след-е методы планир-я:

Расчетно-аналит-ий

Балансовый

Экономико-математич-ий

Расчеты плановых показ-лей осущ-тся в табл. форме. Сис-ма показателей, разделов и форм плана задается в методич. рекоменд-ях по разраб-ке плана. Составлению плана предшествует анализ деят-ти предпр-я за предидущий период, что и нашло отражение в назв-ии метода. Недостаток-рутинность.

Явл-тся вспомогат-ым. Он усиливает возможности расчетно-аналитич. Метода путем обеспечения взаимной увязки или согласованности отд-х экон-х показателей.

Сбалансированность плана достигается путем расчета и анализа балансов производственных мощностей, материальных, трудовых и фин-х ресурсов.

Это широкий класс кол-ных, формально-логич-х методов, основанных на линейном программировании, матричном исчислении, многофакторном анализе.

В совр. усл., когда возросли требования треб-я гибкости, точности, многовариантности и оперативности планов, появилась возм-ть объединения положительных черт всех перечисленных м-дов и перехода к активным методам планир-я (АМП).

В структуре АМП основу сост-т программир-ый расчетно-аналитич мет-д (создается программа).

Второй частью АМП явл-тся инциативное планир-е, реализующее принцип участия (чтобы привлечь раб-ков к учатсию).

Третьей частью АМП явл-ся напряженное планирование. Напряженным считается план, обладающий повышенными кол-ми и качеств-ми хар-ми. При этом достижение этих хар-к д. достигаться не любой ценой, а как минимум на нормативном ресурсосберегающем уровне.

Оценка напряженности плана пр-ся по системе показателей, кот-я включает в себя, как правило, след-е показатели, хар-щие эф-ть исп-я отд-х видов применяемых рес-сов:

Фондоотдача или коэф-нт исп-я среднегодовой производственной мощности:

![]() ,

где

,

где

T – V тов. или валовая реализ-я прод-ции (руб.)

Ф – среднегод. ст-ть осн. произ-ных фондов предпр-я

Производ-ть труда хар-ет эф-ть исп-я живого труда

![]() ,

где

,

где

ЗТ – труд-е затраты

Удельная материалоемкость продукции затраты рес-сов на единицу прод-ции (или рубль)

![]() ,

где

,

где

Q – все кол-во матер. рес-сов израсх-ных на произ-во …………

N – кол-во ……………ед-ц этой продукции

Себестоимость

Оценка ур-ня напряженности плана по соотв-му показателю опр-тся путем деления предусмотренной на плановый период величины этого показателя на его нормативное значение.

![]()

![]() - планируемое

значение пок-ля

- планируемое

значение пок-ля

![]() - нормативное

знач-е пок-ля

- нормативное

знач-е пок-ля

В качестве нормативных чаще всего исп-тся знач-я пок-лей, достигнутых лучшими родственными предприятиями внутри стороны или за рубежом.

![]()

Нормативная база ВП

Понятие и виды технико-экономич. норм и нормативов.

Нормирование затрат материальн-х рес-в.

Нормир-е ратрат живого труда.

Разраб-ка перспект-х и текущих планов предприятий пр-ся

Планирование труда и кадров на предприятий пр-ся на основе технически и эк-ки обосн-х прогрессивных норм и нормативов.

Нормы и нормативы явл-ся ср-вом действенного контроля за правильным исп-ем всех видов применяемых рес-совв целях повш-я эффект-ти пр-ва.

Точность планир-я во многом зависит от наличия у предпр-я полной и достоверной нормативной базы.

Трудность создания такой базы объясняется не только значит. Трудоемкостью первонач. разраб-ки норм, но и тем обс-вом, что разраб-е нормы и нормативы нужно постоянно уточнять вслед за измен-м техники, технологии и орг-ции пр-ва.

При этом под технико-экономической нормой понимается установленная максимально допустимая абс. вел-на затрат материалов, топлива, энергии, сырья, живого труда на ед-цу продукции (работ, услуг), установл-го кол-ва, планир-х организац.-технич. усл-ий пр-ва, с учетом исп-я последних достижений науки, техники и передового опыта.

Технико-экономический норматив – это, как правило, относит. пок-ль, хар-ий вел-ну поэлементных составляющих норм, либо определяющих степень исп-я к-л рес-са, или его уд. расход на ед. изм-я продукции (работ, услуг), установленного кач-ва в планир-мых усл-ях пр-ва.

В практике ВП разраб-ся след. виды норм и нормативов:

Нормы и нормативы затрат предметов труда (норма расхода сырья, мат-лов)

Нормы и нормативы затрат живого труда (трудоемкость едцы продукции)

Нормы и нормативыисп-я средст труда (коэф-нт сменности работ и оборуд-я, нормы съема прод-ии)

Нормы и нормативы орг-ии пр-ва (норм-вы длит-ти произв-х циклов, нормы незаверш. пр-ва, нормы пр-х запасов и т.д.)

В пр-ке планир-я деят-ти предприятий разраб-ся разл. Виды норм расхода матер. ре-сов:

индивид-е

средневзвешенные (групповые)

нормы расходов на изд-я – представитель

За основу разработки пок-лей плана д. приниматься, как правило, индивид-е нормы расхода. Однако для предпр-ий с много номенклатурным пр-ом и большим кол-вом типов размеров однородных изд-ий допускается разраб-ка и исп-е норм расхода на изделие-пердставитель или группу однородных изделий.

Выбор изд-я-предст-ля пр-ся с соблюд-ем след. осн. треб-ий:

Изд-е д.б. по конструктивно-технологическому принципу однородным с представляемыми изд-ми и иметь наиб. выпуск по прогр-ме.

Номенклатура осн. мат-лов идущих на пр-во этого изд-я д. совпадать с номенклатурой мат-лов идущих на изгот-е представляемых изд-ий.

Средневзвешенные (групповые) разраб-ся в след. порядке:

В начале опр-ся потребность в соотв-щих видов мат-лов на данную гр. однородных изд-ий исходя из норм расхода базисного года и намечаемых в плане объемов пр-ва по структурным подгруппам этой продукции. Затем из полученной вел-ны потреб-тей вычитается планир-ая вел-на экономии матер. ср-тв за счет осущ-я орг-но-технич-х мероприятий и путем деления скорректированной вел-ны потребности на объем пр-ва однородной прод-ии в натур-м выражении расч-тся средневзвеш-я норма расхода данного мат-ла на плановый период.

Для правильного установления нормы расхода матер. ср-тв необходимо знать ее стр-ру. Основу нормы сост-ет полезный расход мат-ла на единицу продукции или работы. Он равен массе готового изделия или детали по чертежу и в практике планирования называется чистым весом или чистовым расходом материала.

Второй элемент нормы включает в себя дополнительные затраты материалов на отходы и потери, обусловленные технолог. процессом (понятие отходы и потерь см. гл. 25 налог. кодекса).

Третий элемент нормы – это отходы и потери, несвязанные с технологией, но имеющие место в пр-м процессе.

![]()

Где

![]() - отходы и потери,

- отходы и потери,

![]() -

норма расхода

мат. рес.

-

норма расхода

мат. рес.

На основе структуры нормы расхода рассчитывается коэф. исп-я материала:

Норма затрат раб. времени

На изготовление планируемой к выпуску продукции или выполнению работ разрабатывается и утверждается для обоснования плановых заданий по численности персонала, по росту производительности труда и для опр-я планового размера фонда з/п.

Норма затрат времени или трудоемкость продукции опред-ся на каждую единицу продукции по всей номенклатуре вып. изделий. Однако при большом разнообразии выпускаемой продукции трудоем-ть может учитываться по изделиям-представителям, которым приводятся все остальные однородные изделия.

Приведение изделия к изделию-представителю производится с помощью соотношения м/д технол. трудоемк-ю изготовления каждого изд-я – представителя .

В трудоемкость прод-ии предприятия вкл-ся только те трудовые затраты, которые произведены на данном предприятии. Затраты прошлого труда (полуфабрикаты, сырье) в трудоемкость изготовления продукции данного предприятия не включаются. В зависимости от состава трудовых затрат и их роли в производственном процессе различают следующие виды трудоемкости продукции:

Технологич. труд-ть – это затраты труда основных производственных рабочих осущ-х непосредств. технологич-е возд-е на предметы труда.

Труд-ть обслуж-я производства – сумма затрат труда вспом-х рабочих осн-х цехов и всех рабочих вспом-х цехов и служб, занятых обслуживанием производства(трансп-ое хоз-во, ремонтное, складское – вспомогат-ые).

Труд-ть упр-я.

Затраты труда всех других категорий персонала, кроме рабочих (руководители, специалисты, млад. обслуж. персонал, охрана).

Сумма всех трех видов трудоемкости дает полную трудоемкость продукци, а сумма технологич. трудоемкости и трудоемкости обслуживания составляет производственную трудоемкость продукции.

Технологическая труд-ть опред-ся и учитывается по технологическим операциям и переделам, а трудоемкость обсл-я и управл-я по отдельным функциям.

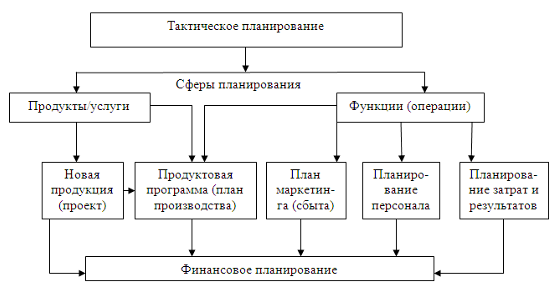

Планирование производственной программы фирмы.

Понятие и содержание производственной программы предприятия.

Планир-е производства и реализации продукции в натуральном и стоимостном выражении.

Обоснование произв. программы фирмы расчетами произв. мощности.

План-ие произв. программы основными цехами предприятия.

Производственная программа(план производства и продажи продукции).

В рыночных условиях явл. исходной и ведущей частью комплексного плана развития предприятия.

Произв-ая программа предприятия опр-ет на основе изучения емкости рынка, заключ. договоров с потребителями и расчетов произв-ой мощности номенклатуру, ассортимент, кол-во и сроки изгот-я намеченной к выпуску в планов. периоде продукции.

Номенклатура продукции – это перечень наименований отдельных видов выпускаемых предприятиями изделий или выполняемых работ, услуг.

Методические особенности план-я номенклатуры опр-ет необх-ть разделения ее на след. структурн. группы:

готовые изделия

детали и узлы, выпускаемые как запасные части

детали и узлы, предназначенные к поставке по кооперации (на др. предприятия)

продукция вспом-х производств по заказам др. предприятий, а также хоз-ой неосновной деятельности своего предприятия

Работа и услуги производственного характера по заказам со стороны или по заказам хоз. в неоснов. деятельности св. предприятия.

К этим работам и услугам относятся:

Капитальный и средний ремонт, модернизация оборудования, трансп. средств, инструментов, приборов.

Отдельн-е частичн. операции по обработке материалов и по отведению до полной готовности продукции, выпускаемой другими предприятиями.

Здесь же учит-ся кап. и средн. ремонт и модернизация оборудования, трансп-х средств, приборов св. предприятия, выполненных персоналом данного предприятия.

В отличии от номенклатуры ассортимент продукции представляет собой расширенный набор разновидностей продукции опред. наименования, отличающихся опред. технико-экономич. хар-ми (размером, мощностью, кол-вом).

На практике конечное опред-е номенклатуры и ассортимента выпускаемой прод-ции представл. собой компромисс м/д возможностями выпуска и сбыта товара, способностью инв. продукции замещать старую, м/д расходами на транспортировку и хранение продукции, м/д инв-ми и доходами, издержками и прибылью предприятия.

Гл. треб-е, к-е нужно при этом обеспечить, состоит в том, чтобы номенклатура и ассортименты выпускаемой продукции соотв-ло производ. и мин. Потред-м всех участников рынка.

Кол-во (объем) выпускаемой прод-ции, работ, услуг опр-ся в натур. и стоимостном измер-ии (натур. физ. ед-цы).

Наиб. часто применяемыми стоимост-ми пок-ми V пр-ва прод-ции выступают товарная, валовая прод-я, реал-я прод-я и чистая прод-я (добавл. ст-ть).

Товарн. прод-я хар-ет V пр-ва по полностью законченным и подлежащим реализации изд-ям, полуабрикатам, раб-м и услугам.

Недостаток:

При изгот-ии сложной продц-ии, при длительном произв. цикле пр-ва (свыше 3-х мес.)для измер-я V прод-ии вместотоварн. примен-ся валов. прод-я. Она хар-ет общий объем пр-ва пред-я незав-мо от степени готовности изделий раб-т, услуг и опр-ся как товарн.прод-я с учетом прироста или убыли остатков незаверш. пр-ва, полуфабрикатов, инстр-в, приспособлений собст. выработки на начало и конец планир-го периода.

Незавершенное пр-во – это полупродукт, технолог. пр-сс изгот-я кот-го не завершен на опр. стадии произв. пр-са.

Полуфабрикат – это полупродукт, произ. пр-сс изгот-я к-го завершен на опр-ой стадии технолог. пр-сса.

Чтобы обеспечить взаимосвязь пр-ва и сбыта прод-ии практ-ки все предп-я расчит-т пок-ль реал-ции прод-ии (V продаж).

По сути Реализ-ая прод-я – это прод-я изготовленная на данном пр-тии отгруженная потребителю и оплаченная им.

Недостаток:

При оценке деят-ти только по нему мы зависим от платежеспособности нас-я.

Устраняется широким применением факторинговых предприятий, позвол-х ускорить оборот прод-ии.

Все перечисл-е пок-ли имеют общю недост-к в св. стр-ре они учитывают затраты прошлого труда.

В связи с этим желательно исп-ть на пред-ии покль чистой прод-ии.

![]()

![]() - ст-ть

реализ (товарн.)

прод-ии

- ст-ть

реализ (товарн.)

прод-ии

![]() - матер.

затраты

- матер.

затраты

![]() - амортизация

- амортизация

![]() - 70 % от

ст-ти прод-ии

- 70 % от

ст-ти прод-ии

У нас чаще вместо него исп-ся пок-ль норматив. прод-ии, но нормативы быстро стареют и реально не отражают реальную ситуацию.

2.

Планир-е произв-ой прогр-мы в натур. выражении вкл-ет в себя разработку номенклатуры и ассортимента прод-ии, выбор ед-цы изм-ия и опред-е кол-ва каждого вида продукции, кот-е будет изготовленно и реализовано в плановом периоде.

На основе планов пр-ва прод-ии в натур. выражении разраб-ся план поставок прод-ии по каждой номенклатурной позиции по след ф-ле:

![]()

![]() - план

поставок продукции

- план

поставок продукции

![]() - остатки

гот. прод. на

складе на нач.

и конец планир-го

года

- остатки

гот. прод. на

складе на нач.

и конец планир-го

года

![]() - план

пр-ва данной

прод-ии в натур.

выраж-ии

- план

пр-ва данной

прод-ии в натур.

выраж-ии

![]() -

расход дан.

прод. на собств-е

производ. Нужды

-

расход дан.

прод. на собств-е

производ. Нужды

После разраб-ки пл. пр-ва и реал-ции прод-и в натур. выраж-ии переходят к расчету произв. программы в стоимостном выражении по показателям товарной (валовой) продукции в неизменных сопоставимых ценах, товарной и реализации продукции в действующих оптовых ценах предприятия и показателям чистой продукции.

Объем продукции в стоим-м выраж-ии опр-ся по заводскому м-ду – это значит, что из ст-ти планир-х к выпуску готовых изделий, полуфабрикатов исключается ст-ть той их части, кот-я исп-ся на данном п/п на собст-ые пр-ные нужды.

Плановый V товарной прод-ии м.б. расчитан по след. ф-ле:

![]()

![]() - кол-во

готовых изд-й

i-го

наимен-я сданных

на склад гот

прод-ии.

- кол-во

готовых изд-й

i-го

наимен-я сданных

на склад гот

прод-ии.

![]() - полуфабр-ты

собственного

пр-ва и прод-я

вспомог-х цехов

для поставки

на сторону (др.

предпр-ям)

- полуфабр-ты

собственного

пр-ва и прод-я

вспомог-х цехов

для поставки

на сторону (др.

предпр-ям)

![]() - полуфабр-ты

и прод-я вспомог-х

цехов для поставки

своему кап-му

стр-ву и др. хоз-вам

неосн. деят-ти

своего предприятия.

- полуфабр-ты

и прод-я вспомог-х

цехов для поставки

своему кап-му

стр-ву и др. хоз-вам

неосн. деят-ти

своего предприятия.

![]() - оборуд-е,

оснастка и

инстр-нт общего

назнач., зачисяемые

в осн. ср-ва своего

прдпр-я

- оборуд-е,

оснастка и

инстр-нт общего

назнач., зачисяемые

в осн. ср-ва своего

прдпр-я

![]() - тара,

изгот-ная для

собста-х нужд,

если ее ст-ть

не вошла в оптовую

цену изделия.

- тара,

изгот-ная для

собста-х нужд,

если ее ст-ть

не вошла в оптовую

цену изделия.

![]() - работа

по кап.ремонту,

модернизации

оборуд-я, трансп-х

средст, приборов

своего предпр-я.

- работа

по кап.ремонту,

модернизации

оборуд-я, трансп-х

средст, приборов

своего предпр-я.

![]() - работа

и услуги производственного

хар-ра по заказамсо

стороны или

хоз-в неосн.

деят-ти своего

предприятия

(тотже кап. ремонт,

модерниз-я).

- работа

и услуги производственного

хар-ра по заказамсо

стороны или

хоз-в неосн.

деят-ти своего

предприятия

(тотже кап. ремонт,

модерниз-я).

![]() -

соотв-щая опт-я

цена предпр-я

(без НДС и акцизов)

сопоставимая

или действующая

-

соотв-щая опт-я

цена предпр-я

(без НДС и акцизов)

сопоставимая

или действующая

Для опред-я планового V валовой продукции необходимо знать измен-е остатков незавершенного пр-ва на нач. и кон. пл. периода.

В общем виде вел-на НП зав-т от V пр-ва, длит-ти произв. цикла изгот-я изд-ий и хар-ра наростания затрат в НП.

Коэф-нт нарастания затрат расчит-ся:

![]()

![]() - первонач.

матер. затраты

- первонач.

матер. затраты

![]() - производ-я

себест-ть изд-я

- производ-я

себест-ть изд-я

![]() -

уд.вес матер.

зт-т в произв.

себест-ти изделия

(в долях ед.)

-

уд.вес матер.

зт-т в произв.

себест-ти изделия

(в долях ед.)

МЗ – входят сразу, а остальные нарастают постепенно.

Зная величину коэф-нта нарастания зат-т нормативный размер остатков незаверш. пр-ва на конец пл. периода м. рассчитать:

нужно перевести в оптовые цены предпр-я

![]() - кол-во

подлежащих

к выпуску в пл.

периоде изд-ий

- кол-во

подлежащих

к выпуску в пл.

периоде изд-ий

![]() - кол-во

календарн. дней

пл. периода

- кол-во

календарн. дней

пл. периода

![]() - план-я

себест-ть ед-цы

i-го изделия

- план-я

себест-ть ед-цы

i-го изделия

![]() - lдлит-ть

произв-го цикла

изгот-я изделий

i-го наим-я

- lдлит-ть

произв-го цикла

изгот-я изделий

i-го наим-я

![]() - коэф.

нарастания

з-т по i-му изд-ю

- коэф.

нарастания

з-т по i-му изд-ю

Нормат-ая вел-на остатков НП на нач. пл. года опр-ся на основе данных б/у и уточняется в пр-ссе провед-я инвнтариз-ии НП.

Исходя их этого плановый V тов. прод-ии (валовой) расч-ся:

![]()

![]() - плановый

V

тов.прод-ии

пред-я в неизменных

оптовых ценах

- плановый

V

тов.прод-ии

пред-я в неизменных

оптовых ценах

![]() - остатки

незаверш. пр-ва

на нач. и конец

пл. периода

- остатки

незаверш. пр-ва

на нач. и конец

пл. периода

![]() - остатки

спец. инстр-в

и спец-й технологич.

оснастки собств.

изгот-я на нач.

и конец пл. периода.

- остатки

спец. инстр-в

и спец-й технологич.

оснастки собств.

изгот-я на нач.

и конец пл. периода.

Для расчета плановой вел-ны V реализной прод-ии необходимо предварит-но орп-ть измен-е остатков нереализ.прод-ии на нач. и конец пл. периода.

Эти остатки рассчит-ся отд-но по 2-м эл-там:

Готовая продукция на складе с выделением из нее норматива ГП на складе и сверхнормативной ГП прокредитованной банком

Готовая прод-я отгруженная в т.ч. по передаваемым в банк на инкассо документам

В плане не учит-ся след-е не планируемые остатки ГП:

Сверхнормированная ГП на складе непрокредит-я банком

ГП отгруженная но не оплаченная в срок

Прод-я на ответственном хранении у покупателей ввиду отказа от акцента (соглашение об оплате).

С учетом этого плановая величина реализованной прод-ии расчит-ся:

![]()

![]() - пл.

объем тов.прод.пред-я

в действ.опт.ценах

в тыс.руб.

- пл.

объем тов.прод.пред-я

в действ.опт.ценах

в тыс.руб.

![]() - остатки

ГП на складе

на нач. и к. пл.

периода.

- остатки

ГП на складе

на нач. и к. пл.

периода.

![]() -

остатки ГП

отгруж-ий на

нач. и к. пл. периода.

-

остатки ГП

отгруж-ий на

нач. и к. пл. периода.

Из показателей чистой прод-ии рассмотрим нормат-ю чистую прод-ю. Ее расчет произв-ся не в оптовых ценах, а в по усл-му расчетному стоимомт-му измерителю – нормативам чистой прод-ии.

Норматив чист. прод-ии предст-ет собой часть опт. Цены каждого изделия включающую в себя размер з/пл с отчислениями на соцю нужды и нормативную прибыль.

Размер з/пл с отчислениями на соц. нужды, включаемый в норматив чистой прод-ии кажд изделия опр-ся путем суммир-я:

з/пл производст-х раб-х с отчисл-ми на соц. нужды (опред-ся как соот-щих статей калькуляции себест-ти данного изд-я: осн. и доп. з/пл пр-х раб-х и отчисл-я на соц. нужды).

з/пл с отчисл. На соц нужды остального перс-ла осн. деят-ти связанного с упр-ем и обслуж-ем пр-ва (опр-ся расчетным путем ч/з коэф-нт з/пл:

ЗП![]() - з/п осн-я и доп-я

всего персонала

основной деятельности

предприятия.

- з/п осн-я и доп-я

всего персонала

основной деятельности

предприятия.

ЗП![]() -

з/п осн-я и доп-я

производс-х

раб-х по всему

предприятию.

-

з/п осн-я и доп-я

производс-х

раб-х по всему

предприятию.

НОРМАТИВ ЧИСТОЙ ПРОДУКЦИИ НА КАЖДУЮ НЕДЕЛЮ.

![]()

![]() - нормативная

прибыль, расчит-я

по нормативам

рентаб-ти уст-м

по отд-м видам

прд-ии в %-х к

себест-ти отд-х

изд-ий или в

%-х к себест-ти

за вычетом

прямых матер.

з-т.

- нормативная

прибыль, расчит-я

по нормативам

рентаб-ти уст-м

по отд-м видам

прд-ии в %-х к

себест-ти отд-х

изд-ий или в

%-х к себест-ти

за вычетом

прямых матер.

з-т.

3.

Произв-ая мощность пред-я в самом общем виде отражает его потенциальные возм-ти по выпуску продукции в расчет производственной мощности явл-ся важнейшей частью тех-эк-го обоснования планов производства и реализации продукции. При этом под произв-ой мощностью п/п-я понимается способность закрепленных за ним средств труда (технол. совокупности машин, оборуд-я к максимальному выпуску продукции, добычи или переработки сырья за год/сутки , смену, час) в соответствии с установленным специальным кооперированием производства и решением обработки.

Величина производственной мощности зав-ит от ряда факторов:

От состава и качественных особенностей труда

От номенклатуры и ассортимента выпускаемой продукции (серийность, уровень унификации входящих в ее состав узлов и деталей трудоемкости)

От организации социальных факторов, в т. ч. от ритмичности произв-ва и квалификации кадров.

В связи с пост-ми измен-ми величины произ-ой мощности под воздействием этих факторов в практике планирования различают входную, выходную и среднюю производственные мощности.

Входная произв-ая мощ-ть – это мощность п/п на начало планового года, выраженная по номенклатуре и ассор-ту продукции этого планового года.

Выходная произ-ая мощность – это мощность планируемого периода. Она опр-ся как алгебр-кая сумма входной мощности, мощности вводимой в течении планового периода и выбывающей в этот же период мощности.

![]()

М![]() -

это прирост

мощности за

счет проведения

орг-но технич.

мероприятий,

тех. перевооружения

и реконструкции

производства,

а также ввод

нового строительства.

-

это прирост

мощности за

счет проведения

орг-но технич.

мероприятий,

тех. перевооружения

и реконструкции

производства,

а также ввод

нового строительства.

М![]() -

выбывание

мощностей

вследствие

износа оборуд-я

ветхости зд-й

и сооруж-й, передача

фондов др. п/п-ям

и по факту или

вслед-ии стихийных

бедствий.

-

выбывание

мощностей

вследствие

износа оборуд-я

ветхости зд-й

и сооруж-й, передача

фондов др. п/п-ям

и по факту или

вслед-ии стихийных

бедствий.

Неравномерность изменения производст-ой мощности вслед-ие ввода и выбытия основных фондов в течении года. Опред-ют моб-ть рассчета ее среднегод-ой величины по которой план-ся выпуск продукции.

Среднегодовая произ-я мощность – опред. путем прибавления к мощности на начало года, среднегодового увелич-я мощности и вычитанием среднегод-го выбытия мощности по формуле.

![]()

![]()

![]()

![]()

Где

М![]() -увеличение

или уменьшение

мощности вследствие

изм-я номенклатуры

и ассорт-та

выпускаемой

продукции.

-увеличение

или уменьшение

мощности вследствие

изм-я номенклатуры

и ассорт-та

выпускаемой

продукции.

ч – число полных месяцев с момента ввода новых мощностей до конца планового года.

ч![]() -

число полных

месяцев с момента

выбытия мощностей

до конца планового

года.

-

число полных

месяцев с момента

выбытия мощностей

до конца планового

года.

Произв-ая мощность предприятия опр-ся по всей ном-ре вып-емой прод-ции и выр-ся в тех же единицах измерения, в кот-х план-ся и учит-ся выпуск прод-ции. Но в условиях многоном-го произ-ва, когда на одном и том же оборудовании произв-ся несколько видов однород-ой продукции допускается приведение номен-ры к одному или нескольким изд-представителям. При этом приведение осущ-ся с исп-ем коэф-та приведения, расчит-ом по машинному времени на произ-во отдельн-х изделий или по затратам живого труда. Осущ-я укрупн-я номенклатуры методом приведения необходимо исходить из след-х усл-ий:

Приведение к издел-представителям возможно лишь при конструкторско-технологической однородности.

Приведению подлежат изделия с мощностью освоенной технологией.

Структура труд-ти приводимого изд-я должна соответ-ть структуре труд-ти изделия – представителя.

Изд-представитель д. иметь наибольший выпуск по программе

Процесс приведения разл-х изд-й к изд-пред-лю расм. пример

| Наименование изд-я | Кол-во изд. По плану | Труд-ть изделия | К приведения | Кол-во привед. Изд. |

| Утюг А | 1300 | 39,6 | 1 | 1300 |

| Утюг В | 100 | 36 | 36:39,6=0,91 | 91 |

| Утюг С | 20 | 41,5 | 41,5:39,6=1,05 | 21 |

Методика расчета производственной мощности

Расчет производственной мощности п/п-я произ-ся по принципу выделения ведущего звена произ-ва. Это значит, что пр-я мощ-ть пред-я в целом опр-ся пр-ой мощ-тью вед-х участков или агрегатов основного произ-ва с учетом мер по ликвидации так называемых узких мест и возможной кооперации пр-ва.

Внутри п/п-я мощность опред-ся мощностью вед-х групп оборуд-я. При этом под ведущими поним-ся: цехи, участки, группы оборуд-я, в кот-х сосредоточена основная часть прогрс-го пр-го оборудования и кот-я зан-ет наиб-ий уд. вес в общей труд-ти изгот-я прод-ции.

Узким местом счит-ся цехи, уч-ки, группы обор-я, агригаты как основного так и вспом-го произв-ва, пропускная спос-ть кот-х меньше пропускной способности вед-х подразделений. Наличие таких узких мест на любойадии производственного процесса м. д. снижать величины пр-й мощности пр-я, т.е обнар. В проц-е расчета мощности узкие места д. устран. Путем разработки реа-х и эф-х организ-техн-х мероприятий.

Соответствие пропускной способности ведущих подразделений и остальных звеньев предприятия опр-ся путем расчета коэф-та сопряженности по формуле

![]() К

К

![]() М

М![]() и

М

и

М![]() -

мощности цехов,

участков, агрегатов,

групп оборудования

подразделений

предприятия),

м/д к-ми опр-ся

соот-ие пропускной

способности.

-

мощности цехов,

участков, агрегатов,

групп оборудования

подразделений

предприятия),

м/д к-ми опр-ся

соот-ие пропускной

способности.

![]() Р

Р![]() -- удельный расход

продукции

первого (ведомого)

цеха на произ-во

единицы продукции

второго (ведущего

цеха).

-- удельный расход

продукции

первого (ведомого)

цеха на произ-во

единицы продукции

второго (ведущего

цеха).

![]() Пример:

производственная

мощность сборочного

цеха составляет

1200 станков, мощность

литейного цеха

– 1600 тонн литья,

уд расход литья

– на один станок

– 1,4 тонны. Ведущий

кот-ый который

делает готовую

продукции,ведомый

– обеспечивает

ведущего материалами.

Пример:

производственная

мощность сборочного

цеха составляет

1200 станков, мощность

литейного цеха

– 1600 тонн литья,

уд расход литья

– на один станок

– 1,4 тонны. Ведущий

кот-ый который

делает готовую

продукции,ведомый

– обеспечивает

ведущего материалами.

К![]() ;

;

К![]()

![]() 1

1

Узкое место – литейный цех, т. к. литья не хватает.

В расчете произв-ой мощности предприятия учит-ся все устан-ое оборуд-е осн-го произ-ва за исключ-ем резервного оборудования в пределах установленных нормативов.

При этом в расчете учит-ся обор-е бездейств-ее вследствие нахождения в ремонте, модернизации, а также оборуд-е, наход-ся в процессе монтажа или на складе и предназначенное к вводу в действие в расчетном (году) периоде.

В расчете производственной мощности п/п-я принимается максимально возможный (нормативный) годовой фонд времени работы оборудования.

Расчет этого фонда зависит от хар-ра произ-ва. В усовиях непрерывного производства нормативный годовой фонд времени опред.-ся:

![]()

![]()

![]()

![]() Д

Д![]() -

кол-во календарных

дней в расчетном

периоде.

-

кол-во календарных

дней в расчетном

периоде.

![]() 24

– кол-во часов

в календарных

сутках

24

– кол-во часов

в календарных

сутках

![]() Р

-- % потери времени

на проведение

всех видов

ремонта, наладку

и переналадку

оборудования.

Р

-- % потери времени

на проведение

всех видов

ремонта, наладку

и переналадку

оборудования.

![]() Р=2

до 12 % от режимного

фонда времени.

Р=2

до 12 % от режимного

фонда времени.

![]() В

условиях прерывного

производства

расчет нормативного

ч. фонда времени

работы оборудования.

В

условиях прерывного

производства

расчет нормативного

ч. фонда времени

работы оборудования.

![]()

![]()

![]() установленный

коэф-т (режим)

сменности

работы предприятия

(фактический)

но не менее 2)

установленный

коэф-т (режим)

сменности

работы предприятия

(фактический)

но не менее 2)

![]()

![]() -

кол-во календарных

рабочих дней

в году.

-

кол-во календарных

рабочих дней

в году.

![]() t

t![]() -- номинальная

продолжительность

раб-ей смены

в чассах

-- номинальная

продолжительность

раб-ей смены

в чассах

![]()

![]() - кол-во

предпраздничных

раб-х дней в

плановом периоде.

- кол-во

предпраздничных

раб-х дней в

плановом периоде.

![]()

![]() установленное

сокращение

прод-ти раб-го

дня в предпразд-ый

день.

установленное

сокращение

прод-ти раб-го

дня в предпразд-ый

день.

![]() В

расчетах производ-ой

мощности принимаются

вновь разработанные

прогрессивные

нормы времени,

выработки,

коэф-ты съема

прод-ции (с кв-го

метра площади).

В случае если

эти нормы и

коэф-ты перевыполняются

значит-ая часть

раб-ков п/п расчет

произ-ой мощности

произ-ся по

вновь разработанным

нормам и коэф-там

основанным

на устойчивых

достижениях

передовиков

произ-ва. В качестве

устойчивых

достижений

принимается

уровень норм

и коэф-тов

достигнутых

за лучший (обычно

4ый) квартал

отчетного года

передовиками

производства,

составляющими

20-25% от численности

рабочих занятых

в одинаковых

условиях

производства.

В

расчетах производ-ой

мощности принимаются

вновь разработанные

прогрессивные

нормы времени,

выработки,

коэф-ты съема

прод-ции (с кв-го

метра площади).

В случае если

эти нормы и

коэф-ты перевыполняются

значит-ая часть

раб-ков п/п расчет

произ-ой мощности

произ-ся по

вновь разработанным

нормам и коэф-там

основанным

на устойчивых

достижениях

передовиков

произ-ва. В качестве

устойчивых

достижений

принимается

уровень норм

и коэф-тов

достигнутых

за лучший (обычно

4ый) квартал

отчетного года

передовиками

производства,

составляющими

20-25% от численности

рабочих занятых

в одинаковых

условиях

производства.

В общем виде вел-на поиз-ой мощности группа оборуд-я, уч-ка, цеха м. б. рассчитана:

М=(Соб*Фнг)/tпр=(Соб*Фнп*Квн)/tн,

Соб – кол-во единиц оборудования принятых в рассчет пр-ий мощности,

tпр – прогрес-ая труд-ть изгот-я един-цы изделия.

tн – норматив-я труд-ть изгот-я един-цы изделия

tпр=tн/Квн

Квн – принятый в рассчет на пл-ый период год

Фнп – нормат-й год. фонд время работы оборуд-я. Однако в разл-х типах производства расчет произв-ой мощности имеет свои особ-ти. Относит-но просто в методич-ом отношении произ-я мощ. рассчит-ся в усл-ях паточно – массового произ-ва, здесь за каждой единицей оборуд-я закреплено выполнение одной детале-операции. В этом сл-е произв-я мощ. группа обор-я, уч-ка цеха рассчит-ся:

М=(Соб *Фнг)/tштучное прогрессирование

tштучное прогрессирование – тех-ки и экономически обоснованная норма времени на выполнение одной детале- операции.

В условиях серийного производства, когда за каждой единицей оборуд-я закрепляется выполн-е нескольких дет-опер-ций расчет произ-ой мощ-ти произ-ся:

М=(Соб*Фнг)/ tкомплекта

tкомплекта – технич-ки и экономич-ки обосн-я норма временина обработку комплекта деталей, изд-я или изд-я-предст-ля на технологически взаимозаменяемой группе оборуд-я.

В условиях многономенклатурного производства расчет произв-ой мощности опред-ся в след-ей посл-ти:

Опред-ся прогрес-я труд-ть изгот-я изделий по видам механич-й обработки, по каждому изделию или по изделию представителю и на всю программу выпуска.

Рассчит-ся нормативный год-й фонд. время работы по группам взаимозаменяемого обор-я (по токарным фрезерным станкам).

Нормативный фонд времени по каждой группе оборуд-я делится на прогрессивную труд-ть произв-ой программы по данному виду работ в рез-те чего опред-ся коэф-т произ-ой мощн-ти по данной группе обор-я.

По ведущей группе оборуд-я устан-ся коэф-т произв-ой мощности общий для всего цеха(участка). Для тех групп оборуд-я, у которых коэф-т произ-ой мощ-ти меньше установл-го, разраб-ся по расшивке узких мест.

Рассчит-ся произ-ая мощ-ть цеха(уч-ка) в натуральном выражении путем умножения кол-ва изделий по программе на принятый коэф-т произв-ой мощ-ти.

В тех пр-вах, где выпуск прод-ции на прямую не зависит от наличия оборудования расчет произ-ой мощ-ти производится по по площади:

М=(Sпп*Фреж)/Sизд*Тц; -- (парикмахерская)

Sпп – полезная произ-я площадь цеха, уч-ка (опред-ся вычитанием из общей площади цеха занимаемой проходами, проездами, гардеробами, раздевалками, бытовыми помещениями).

Фреж – режимн-й фонд времени работы цеха

Sизделия – норма площади для изготовления одного изделия (склад-ся из площади самого изд-я + площадь раб-ой зоны).

Тцикла – длительность произв-го цикла изгот-я 1-го изделия.

Рассматриваемые расчеты произ-ой мощ-ти исп-ся на пр-тии для составления балансов производственной мощности за отчетный и планируемый год. Эти балансы составляются для опред-я наиболее эф-го направления кап. вложений, выявление широких и узких мест, для поределения доп-ой потребности в оборуд-и или выявлении его излишков. С помощью этих балансов решаются вопросы разв-ия специализации и кооперирования пр-ва как внутри п/п-я так и за его пределами.

В балансе произ-х мощностей находит отражение величина пр-й мощности на начало и конец пл-го года, увел-е и ум-е мощности в планируемом году, среднегод-я произв-я мощность и степень ее исп-я.

Степень исп-я пр-ой мощности (ПМ) хар-ся сис-ой общих и частных пок-лей. Важнейшим общим пок-лем явл-ся коэф-т исп-я среднегод-ой пр-ой мощности.

Км=Qпл(Ф)/Мсгпл(Ф),

Мсреднегодовая – произв-я мощность п/п-я в нат-ом или стоимостном выр-ии, плановая или фактическая

Qпл – плановый или фактический выпуск продукциив нат-ом или стоим-ом выр-ии.

Разница м/д знаменателем и числителем этой формулы говорит об имеющихся резервах выпуска продукции с уст-го обор-я и произ-х площадей (чем больше М и Q совпадают тем лучше, но говоря о ПМ лучше этого не допускать).

Оптим-е знач-е коэф-та от 0,92 до 0,95.

Частными показателями использования произ-ой мощности является коэф-т сменности работы обор-я на п/п с прерыв-м (диск-м)пр-ом и коэф-т загрузки обор-я на п/п с непр-м пр-ом.

К-т сменности работы обор-я опр-ся отношением технол-ой труд-ти произв-ой программы к норм-му труд-му фонду времени работы всего установл-го обор-я в одну смену.

Ксм= Тм/Фнг в одну смену

Тм – технолог. труд-ть продукции, соотв-ей в объемном отношении величине пр-ой мощности.

Она опред-ся исходя из норм труд-ти на ед-цу прод-ции и кол-во единиц продукции принятых в расчете ПМ

Нормат-ый год-ой фонд времени работы устан-го обор-я в одну смену опр-ся по п/п в целом, как сумма норм-х, годовых фондов времени работы отдельных групп оборуд-я.

Среднее кол-во устан-го обор-я опред-ся по сост-ю на начало каждого года с учетом дополнит-го устанавливаемого или выбыв-го в течении планового года обор-я.

Коэф-т загрузки обор-я опред-ся отношением годового выпуска прод-ции в натуральном выр-иина сумму произведений устан-й или проектной пр-тиед-цы обор-я на норм-ый год-ой фонд времени работы каждой ед-цы обор-я.

Кзагр=Qнатур/gi*Фнгi

gi – устан-я или проектная пр-ть ед-цы обор-я

Дополнительным критерием для пров-ки прогрес-ти приним-ой произ-ой прог-мы явл-ся расчет показ-ля фонд-чи (отнош-е плановог выпуска к среднегод-ой ст-ти произв-х фондов).

Для дейсв-х п/п-ий необходимо обеспечивать неуклонное повышение уровня фондоотдачи по планируемому периоду, а для вновь вводимых п/п-ий – скорейшее достижение проектного уровня фондоотачи.

Разраб-я произв-я программа фирмы на след-ий год д.б распределена по кварталам планового года, а внутри кварталов по месяцам. Это необходимо для обеспечения четкой, ритмичной работы п/п-я, повышения качества продукции и эф-ти произв-ва в целом. Такое рапределение представляет собой сложную многовариантную задачу, требующую учета ряда орг-эк-х факторов в т. ч:

установл-е сроки поставки прод-ции;ъ

сроки ввода в действие нового обор-я и выбытие устаревшего ;

обеспечение равномерной загрузки всех структурных подразделений п/п-я;

сезонность и сменность работы;

сезонность сбыта прод-ции;

массовый уход отд-х категорий.

Наиб-ее успешно данная задача решается спомощью эк-ко-матем. методов. В целом в годовой программе возможно 4 варианта распределения выпуска отд-х изд-ий:

равномерный выпуск (для тех изд-ий, потребн-ть в кот-х стабильна);

равномерно нарастающий (для тех изд-ий, потреб-ть в кот-х растет);

нарастающий по параболе;

убывающий выпуск (для изд-ий снимаемых с произ-ва).

Общий выпуск продукции по всему п/п-ю д. Иметь систематически нарастающий хар-р.

После календарного распределения выпуска продукции необходим план произ-ва каждого периода по п/п-ю в целом распределить м/д основными цехами п/п-я, а внутри цехов м/д уч-ми.

Произ-ная программа цехов содержит те же пок-ли, что и произ-ная программа п/п-я в целом. Различие лишь заключается в степени детализации номен-ры. Эта детализация знач-но возрастает прирасчете цеховых произ-х программ и достигает наибольшей полноты при установлении плановых заданий уч-ка.

При план-ии пр-й программы основным цехам п/п-я очень важно увязать пок-ли планов цехов с пок-ми плана п/п-я в целом. Для осущ-я такой взаимосвязи исп-ся цепной метод разработки производственной программы. Его суть – план цехам основного произ-ва при технологической структуре пред-я разрабатывается в порядке обратном ходу технол-го процесса.

Вначале на основе пр-й программы п/п-я опред-ся задания по изготовлению отд-х видов прод-ции для выпускающих цехов, а затем исходя из этих данных устан-ся план произ-ва обраб-им цехам, кот-й служит основой для установления плановых заданий по выпуску продукции заготовительным цехам. При этом план выпуска прод-ции в нат-м выр-ии для вып-щих цехов д.б. равен плану производства продукции по пред-тию в целом, а для остальных цехов план выпуска продукции д.б. равен плану запуска предыдущего цеха.

План запуска для каждого цеха равен плану выпуска этого цеха с учетом изменения остатков незаверш-го произ-ва (задела) и восполнение технологически неизбежного брака в этом цехе.

Техн-ки неизбежным (планируемым) явл-ся брак в таких пр-вах как стекольное, оптическое, керамическое, электровакуумное.

Пример:

Заводу установлено выпустить 15 тыс. велосипедов. Задел (незав-ое пр-во) в сборочном цехе д.б. уменьшено на 100 изд-ий, в мех-ом цехе, из кот-го детали пост-ют на сборку задел увел-ся на 200 комплектов деталей. Из литейного и кузнечного цехов все заготовки поступают на обработку в мех. Цех. Задел в литейном цехе ум-ся на 50, а в кузнечном на 30 комплектов. Брак в литейном цехе =3% от выпуска.

Сборочный цех

а) план выпуска изд-ий=15 тыс.

б) измен-ние задела =-100

в) план запуска = 15000-100=14900

Мех. цех

а) План выпуска изд-ий=14900

б) изм-е задела =+200

в) план запуска=14900+200=15100

Кузнечный цех

а) план выпуска=15100

б) изм-е задела =(-30)

в) план. запуска=15070

Литейный цех

а) план выпуска=15000

б) изм-е задела=(-15)

в) восполнение брака=453

г) план запуска=15503

Исходя из цеховых планов выпуска продукции опр-ся плановые задания для отд-х уч-ков и раб-х мест. При этом вначале пр-ся расшифровка цехового задания в подетальном разрезе, затем на основе выборки заданий по отдельным деталям, закреп-х за соответ-ми уч-ками составл-ся план произ-ва этим уч-м и отдельным рабочим местам с учетом применяемости деталей в изделии и ее имеющихся запасов.

ПЛАНИРОВАНИЕ ТЕХНИЧЕСКОГО РАЗВИТИЯ ИЛИ РАЗРАБОТКИ ИННОВАЦИОННОГО ПЛАНА.

Основные задачи и порядок разработки плана.

План-е созд-я, освоения –новых и повыш-е кол-ва выпуск-х видов продукции.

План-е внедрения прогр-ой технологии, механизации и автоматизации пр-ва.

План-е раз-я вспом-го пр-ва.

План-е технико-эк-го уровня пр-ва и вып-й прод-ции.

Эк-ая эф-ть внедрения новой техники и ее отраж-е в плане п/п-я.

Непременным условием решения практически всех эк-х и соц-х задач состоящих перед п/п-ем является обеспечение его ускор-го научно-техн-го разв-я. След-но, составной частью как стратегич-х и тактич-х планов п/п-я явл-ся план техн-го развития. Основными его задачами явл-ся:

ускорение внедрения достижений науки, техн-ки, передового опыта, повышение техн-го уровня пр-ва, конкурентоспособности вып-ой продукции и эф-ти произ-ва в целом

План инноваций состав-ся на основе разработ-ой и утверж-ой иннов-ий стр-и фирмы и содержит перечень а также хар-ку нововвед-ий, план-х внедрен-й на п/п-и.

Содержание иннов-го плана на разн-х предприятиях м.б. различным, но чаще всего включаемые в него мероп-я охват-ют след-е проблемы:

созд-ие и осн-е новых видов товара и услуг,

повышение кол-ва ранее вып-х изд-ий, работ, услуг,

внедрение прогрес-ой техн-гии, новых видов сырья и материалов,

соверш-ие организации произ-ва, труда и упр-я,

автоматизация произ-х и упр-х технолог-х процессов,

кап-й ремонт и модернизация осн-х фондов,

экономия материалов, топлива, энергии,

научно-ислед-ие опытно-констр-ые работы (НИОКР).

Каждое мер-тие плана инноваций д. сод-ть расчеты эк-го эф-та с указанием факторов и источников экономии.

На основе этих данных вносятся коррективы при разработке нормат-ой базы п/п-я.

Разр-ся план техн-го развития в след-м пор-ке:

1.провд-ся анализ достиг-го тех-эк-го уровня пр-ва и ухода вып-я стр-го плана тех-го разв-я. Этот анализ осущ-ся по 4-м вед-м направлениям:

а) состояние, тех.ур-нь, соотв-ет – е соврем-м требованиям орудий труда, т.е. машин, обор-я, механизмы тех-го обор-я осн-го и вспом-го пр-ва.

б) степень совер-я применяемых техн-х процессов, выявл-е путей, соверш-е технологий для обеспеч-я снижения материалоемкости прод-ции, повышение ее кач-ва, снижение длит-ти произ-го цикла и повышение производ-ти труда.

в) уровень механизации и автомат-ции произ-ва.

г) уровень орган-ции произ-ва и труда, специализ-ции и кооперирования

Организ-ся конкурсы и сбор пред-ний работников п/п-я по соверш-ию техники, технологии, орг-и производства, улучш-го упр-я на п/п-ии.

Собр-ные предложения обобщ-ся, опред-ся возм-ть, целесообр-ть и эф-ть их внедрения. После чего отбир-ся наиб-ие эф-ые предложения, расчит-ся их суммарный эк. эф-т и влияние на основные пок-ли деят-ти п/п-я. Если этого влияния оказ-ся достаточно для решения пост-х задач, этот набор мероприятий утвер-ся как окончат-й вар-т плана тех-го развития.

2)Тех. развитие произ-ва появл-ся прежде всего в создании, освоении новой и повышение кач-ва выпуск-ой продукции. К новой продукции относ-ся изделия впервые изгот-мые в стране, а также модерн-ые изд-я, получ-е новую кач-ю хар-ку и по своим техн-эк-им пок-лям, отвечающие требованиям современного уровня техники.

Качество продукции – совокупность ее св-в, обусл-щих пригодность этой прод-ции удовлет-ть опред-ые потребности в соответствии с ее назначением. Уровень кач-ва продукции это отности-я хар-ка, основ-ая на составлении совокупности пок-лей качества продукции в плановом и базисном году.

Мероприятия плана создания, освоения новой и повышения кач-ва вып-ой продукции груп-ся по след-м направлениям:

создание новых видов продукции

освоение выпуска вновь созданных видов продукции

орг-я выпуска продукции по лицензиям

модернизация выпускаемой продукции

подготовка продукции к сертификации

разраб-ка и внедр-е новых прогрес-х стандартов и тех усл-ий.

снятие с пр-ва устаревших видов продукции

В этот план включ-ся мероприятия после их всестороннего обоснования. При этом амортиз-ся и оцениваются прежде всего след-ие пок-ли новых или модерниз-х изделий:

тех. показатели ср-в пр-ва (пр-ть, мощ-ть, точность, КПД, расход топлива, энергии, прочность),

тех. показатели предметов потребления(объективные (размер, вес, содержание осн-го вещества и отд-х компонентов) и органолептические пок-ли (аромат, вкус, цвет)),

пок-ли срока службы и надежности (тех. ресурсы до первого ремонта, общий срок службы до полного физ. износа, гарайт-й срок экспл-ции, вероятность отказа и т. д.),

показатели стандартизации и унификации (доля униф-х узлов и деталей, коэф-т конструк-ой преемственности)

пок-ли тех эстетики и эргономики (форма, отделка внешнее оформл-е, удобство экспл-ции и т. д.)

технолог-ие показ-ли (исп-е прогрес-х материалов, технологий и т. д.)

экономические пок-ли (труд-ть изгот-я, себест-ть и цена изд-я, срок окупаемости кап. вложений, затраты по обслуж-ю и ремонту и т. д.)

По всем этим пок-ям пр-ся срав-е нашего нового модерниз-го изд-я с анолог-ми изд-ми других изв-х фирм-изг-лей, что отраж-ся в карте тех уровня изд-я.

Прогр-ная технология – прим-ние оптим-х для данных условий технол-х процессов, способ-х наиболее полному исп-ю обор-я, сокращению затрат труда, ум-ю расхода сырья, материала, топлива, эн-гии на ед-цу прод-ции, а также повыш-е кач-ва прод-ции.

План внедрения прогр-ой техн-гии сост-ся по след-м направлениям:

внедрение перед-х технол-х процессов

мех-ция и автомат-ция произв-х процессов

мех-ция физич-го труда

автомат-ция управ-я

модерниз-ция обор-я, оснастки, инструмента.

Уровень развития вспом-го производства на п/п-ии, как правило ниже уровня развития основного произ-ва. При разработке плана тех. развития необходимо уд-ть особ-е внимание выравнивание этих уровней. Благодаря этому м.б. повышена эф-ть произ-но-хоз-й деят-ти п/п в целом.

Мероприятия плана разв-я всп-го пр-ва груп-ся по видам этих произ-в (пр-во – когда есть выраженный предмет труда, хоз-во когда оказ-ся услуги:инструм-ое, энергет-е, ремонтное, транспортное, тарно- складское).

Прежде чем разрабатывать мероприятия по разв-ю всп-х пр-в и их хоз-в нужно оценить их фактич. состояние, степень несоотв-я ур-ню разв-я осн-го пр-ва, а также опред-ть необход-е объемы работ и услуг вспом-х пр-в для обеспеч-я норм-ой работы осн-го произ-ва.

Пути соверш-я и разв-я всп-го произ-ва во многом завися от отраслевых особенностей того или иного п/п-я.

Однако осн-ми путями повыш-я его эф-ти явл-ся центр-ция и специал-ция пр-в, прим-е прог-х средств труда.

Технико-эк-ий уровень пр-ва (ТЭУП) – это степень технич. развития вещ-х эл-тов пр-ва, ур-нь прог-ти орган-х форм и методов хоз-я, а также эк-кая оценка эф-ти исп-я потенц-х возм-тей пр-ва в проц-се его функ-ния.Оценка достиг-го ТЭУП и пл-я его повыш-я произ-ся по с-ме показат-й, вкл-х в себя след. группы:

Технич-я оснащ-ть пр-ва и труда:

Фондовооруж-ть труда. Деление сред-й год-й ст-ти пр-х фондов на среднеспис. числ-ть раб-х в наиб-ей смене.

Электровоор-ть труда:равна кол-во потреб-ой эл-эн-гии/ на среднспис-ю числ-ть раб-х.

Наличие и уд вес комплексно механиз-х цехов, участков, автомат-х линий, роботов и манипуляторов.

Степень охвата раб-х мех-мым и автомат-мым трудом равна число раб-х занятых мех. и авт. трудом/на ср. спис. числ-ть раб-х

Занятость раб-х ручн-м и тяжелым трудом.

Технико-эк-ий уровень оборуд-я

2.1 Кол-во и уд.вес прогрес-го и устар-го обор-я в общей партии обор-я.

2.2 Коэф-т сменности работы обор-я

2.3 Коэф-т использ-я среднег., произ-ой мощ-ти

Технич. ур-нь и кач-во примен-х сырья, мат-ов, полуфабр-ов:

Уд. вес прогрес-х видов сырья, мат-ов, полуфабр-ов в общем объеме.

Прогр-ть технол-х процессов:

Уд. вес прог-х технол-х процессов в технологии произ-ва (по числу технол-х процессов или по объему тов. прод-ции ).

Технич-й уровень и кач-во прод-ции:

Объем пр-ва и уд. вес прод-ции основ-ый впервые.

Объем пр-ва прод-ции, соотв-щей или превосх-щей лучшие мир-е достиж-я.

5.3 -//- вес сертиф-й прод-ции

5.4 -//- вес устар-шей прод-ции, подлеж-щей снятию с произ-ва,

6)Уровень орг-ции пр-ва:

уровень спец-ции пр-ва, т. е. уд вес пр-ции в общем объеме тов. прод-ции.

Ур-нь коопер-я пр-ва, т.е уд.вес заготовок, компл-х изд-ий получаем-х со сторны в полной себ-ти тов-ой прод-ции.

Эф-ть исп-я ресурсов

7.1 Уд-ая материалоемкость продукции, т. е. расход осн-х видов сырья, мат-ов, топлива, энергии на 1 прод-ии или на 1000 руб. тов. пр-ции.

7.2 Фондоотдача= объем пр-ции / среднегод. ст-ть осн-х произ-х фондов.

7.3 Затраты на один руб. тов пр-ции= полная себ-ть тов. пр-ции / объем тов. пр-ции в опт. ценах пр/п-я.

7.4 Пр-ть труда=объем продаж / среднеспис. числ-ть персонала осн-ой деят-ти п/п-я.

Особое внимание при разраб-ке плана техн-го развития д. удел-ся тех-ко-эк-му обоснованию (ТЭО), вкл-х в него мероприятий.

ТЭО носит комплексный хар-р и произ-ся по след-им критериям:

а) в соот-вии с целями фирмы, ее стратегией, политики, культуры.

б) рыночн. Критерий (доля рынка, вер-ть ком-кого успеха, позиция в конкур-ой борьбе, период вып-ка продукта),

в) научно-техн-й критерий (патентная частота, вер-ть технич-го успеха, возмож-ые буд-щие разраб-ки пр-та или буд. примен-е технологии).

г) финансовые критерии (ст-ть НИОКР, влож-я в пр-во в маркетинг, наличие фин-х в нужные периоды времени).

д) произ-ные критерии (наличие соот-го персонала, соот-вие имеющ-ся отраслям, изд-ки произ-ва, безопасн-ть пр-ва).

е) влияние и экол-гие критерии (влияние общ-го мнения, текущее и перспективное законодат-во, воздействие на уровень занятости).

Если предлаг-ое мероприятие соотв-ет переч-м критериям, пр-ся уточнение возм-го срока его внедрения и раз-ра получ-го эфф-та. Именно на основе эк-го эф-та того или иного мероп-я расчит-ся такие важные показ-ли как срок окуп-ти первонач-х кап. затрат, индекс рентабельности, опр-ся внутриф-ая норма дох-ти.

Т. об. осн-м мат-ом в ТЭО мероприятий планов тех-эк-го развития выступает расчет эк-го эф-та.

Экономический эффект – это полезный экон-й рез-т мероприятия.

Он м. б. выражен приростом прибыли, экономией от снижения себ-ти выпуск-ой продукции, повышением произ-ти труда, уменьш-ем материалоемкости продукции, ростом объема пр-ва пр-ции.

При расчете эк-го эф-та необх-мо руководиться тремя норм-ми документами:

Методика (осн. полож-я ) опр-ся эк-ой эф-ти исп-я в н/х новой техники, изобр-ий и рационализат-х предл-й (1977). Осн. показат-ем этой методики явл-ся н/х, годовой , эк-й эф-кт, кот-ый рассчит-ся как разность прив-х затрат по базовой и новой техники.

Э=[(C1+ЕнК1)-(С2+ЕкК2)]*Q2,

С1,С2 – себ-ть ед-цы пр-ции, произ-х с пом-ю баз-ой и новой техники.

К1,К2 – уд. кап. влож-я в пр-е фонды прибазовом и новом вар-те.

Q2 – годовой объем пр-ва пр-ции по новому варианту в расчет-м году.

Ен – норматив-й коэф-т эф-ти кап. влож-ий.

Ен=1/Ток (срок окупаемости)

Нодля каждого п/п-я особ-е зн-е имеет не н/х эк-й эф-т, а локальный хозрасчет-й, эк-й эф-т.

Показатели эк-ой эф-ти новой техники явл-ся прир. от выпуска новой продукции и снижение себ-ти вып-ой прод-ции при применении в процессе ее изгот-я новой техники.

Прирост прибыли от выпуска новой прод-ции рассчит-ся:

∆П=(Цt-Сt)*Qt-(Ц1-С1)*Qt;

Цt, Сt – оптовая цена и себес-ть произ-ва ед-цы новой прод-ции в планируемом году t,

Ц1, С1 – оптовая цена и себ-ть пр-ва ед-цы заменяемой прод-ции в году предш-м внедрению новой техники.

Qt – объем произ-ва новой прод-ции в план-ом году в нат-х един-х.

План-е сниж-я себ-ти ранее выпуск-ой пр-ции от исп-я новой техники в произ-ом процессе ее изгот-я:

∆ Сt=(С1- Сt)* Qt;

2. Методические реком-ции по компл-ой оценке мероприятий, напр-х на ускор-е НТП, (1988). Эти рекомендации д. применяться в кач-ве обяз-х при ТЭО мер-тий, реал-х ч/з с-му гос. Заказов. А также при обосн-нии цен на новую пр-цию произ-техн.назначения. Расчеты экономического эф-та, выполняемые по этим рекомендациям могут исп-ся п/п-ми при устан-нии цен на научно- техн-ю прод-цию.

Исход-е принципы этих рекомен-ций соот-ет общеприн-ым в мир-ой практике методам эк. обосн-я принятия эк-х решений и могут применяться при оценке эф-ти мероприятий, пред-х проведение совм-й науч-техн-ой и произ-ой деят-ти с заруб-ми партнерами.

Эк. эф-т мероприятий рассчит-ся здесь условиями исп-я пр-ции на весь расч-й период, кот-й вкл. в себя время проведенияНИОКР, опытное и серийное производство, а также период эф-го исп-я рез-та осущ-го мер-я по новой технике в н/х.

Величина эф-та опред-ся:

Эт=Рт-Зт,

Рт – стоим-ная оценка рез-в осущ-я мер-ий по новой технике за расч. период.

Зт – ст. оц. затрат на осущ-е мер-ия по новой технике за расч. период.

Метод-е реком-ции по оц-ке эф-ти инв-х проектов (1999). Здесь осн-ми пок-ми эф-ти мероприятий по новой тех-ке явл-ся чистый дисконтир-й доход, индекс доходности и внутр. норма

Отражение эф-ти новой технике в плане п/п.

Для увязки плана тех. развития с др. разделами планов пред-я провод-ся расчеты по опред-ю влияния внедрения новой техники на осн. пок-ли, хар-е разв-е и повыш-е эффект-ти пр-ва.

При этом эф-кт новой техники опред-ся в расчете на плановые V-мы внедрения новой техники по каждому планируемому году и с учетом всего периода времени, в течение ко-го new тех-ка улучшает технико-эк. пок-ли пр-ва.

Эф-ть научно-технич. меропр-ий ораж-ся в след разделах и показ-х плана:

В плане по пр-ву прод-и (производ. прогр-ма)

а) рост V-ов пр-ва засчет внедрения новой техники важнейших видов прод-и в натур. выражении

б) рост V тов. (чистой) прод-и

в) рост V-ов пр-ва высококач-ной прод-и (кот-я по своим пок-лям превыш-ет мир. достиж.)

План по труду и кадрам

а) повыш-е пр-ти труда за счет внедрения new техники:

![]() и

и ![]() - объем тов. прод-и

и среднесписочн.числ-ть

персонала осн.

деят-ти в году

предшествующему

внедрению new

техники.

- объем тов. прод-и

и среднесписочн.числ-ть

персонала осн.

деят-ти в году

предшествующему

внедрению new

техники.

![]() - план-е

умен-е числ-ти

персонала осн.

дея-ти в году

предшествующему

внедрению new

техники

- план-е

умен-е числ-ти

персонала осн.

дея-ти в году

предшествующему

внедрению new

техники

![]() - выработка

на 1 раб-ка или

пр-ть труда

- выработка

на 1 раб-ка или

пр-ть труда

б) Относит-е высвобождение числ-ти персонала за счет внедрения new техн-ки:

![]() - зат-ты

труда на1 прод-и

до внедрения

new

т-ки и в пл. году

t.

- зат-ты

труда на1 прод-и

до внедрения

new

т-ки и в пл. году

t.

![]() - полезный

фонд раб времени

одного раб-го

в плю году t.

- полезный

фонд раб времени

одного раб-го

в плю году t.

![]() - V

пр-ва прод-и с

помощъю новой

техники в пл.

году t

в натур. ед.

- V

пр-ва прод-и с

помощъю новой

техники в пл.

году t

в натур. ед.

в) относит-я экон-я фонда з/пл за счет внедрения new техники:

![]()

![]() -

зат-ты з/пл на1

прод-и до внедрения

new техники и в

пл. году t в руб.

-

зат-ты з/пл на1

прод-и до внедрения

new техники и в

пл. году t в руб.

План по матер.-тех.обесп-ю

Относит-я экон-я матер. зат-т за счет вденр-я нов. тех-ки:

![]()

![]() -

матер.зат-ты

на1 прод-и в году

предш-му внедр-ю

new

тех-ки и в пл.

году t.

-

матер.зат-ты

на1 прод-и в году

предш-му внедр-ю

new

тех-ки и в пл.

году t.

План отн-ой экономии кап. влож-ий за счет внедр-я new тех-ки:

![]() и

и

![]() - уд.кап.влож-я

на 1 прод-ии при

базовой и new

технике

- уд.кап.влож-я

на 1 прод-ии при

базовой и new

технике

![]() и

и

![]() - V-мы прод-и произв-е

а расчете на

год при базовой

и новой технике

в натур. ед-цах.

- V-мы прод-и произв-е

а расчете на

год при базовой

и новой технике

в натур. ед-цах.

Планирование кап. вложений и кап. строительства.

Основные задачи и содержание плана КВ и КС.

Инвестиции – это двигатель эк-ки.

В общ.виде И. – это вложения в активы пр-я в целях получ-я прибыли илидостижения др. полезного эф-та.

Обычно различают фин-е и спекулятивные И. и реальные И..

Фин-е И. – вложения в ценные бум-ги и объекты тезаврации, сокровища – драг.металлы, картины).

Реальные И. – долгосрочные вложения средств в создание новых основных фондов прямого и непр-го назначения, т.е. это финансир-е кап. стр-ва и КВ.

Осн. задача разработки плана КВ и КС в составе общего плана пр-я сост-т в опр-ии заданий по наращив-ю пр-х мощностей и осн. фондов неох-х для роста и разв-я пр-ва, повыш-я его эф-ти, а также для осущ-я жилищного стр-ва и стр-ва др. объектов непроизв-го назначения, вкл-яобъекты охраны ОС.

Разраб-ке плана кап.влож-ий предшест-ет на пред-е сост-е плана технич. разв-я, а также выполн-е необ-х баланс-х расчетов и 1-ю очередь балансов произв-х мощностей, не основе кот-х устан-ся необх-е ув-е мощности на пл. период.

Намечаемые в плане кап.влож-ий задания д.б. увязаны с матер. и фин-ми рес-ми, со сроками изгот-я и пост-ки оборуд-я, а также со сроками стр-ва и ввода в действие сопряженных мощн-й и объектов.

План кап.стр-ва разраб-тся по след. пок-лям:

прирост произв-х мощ-тей за счет мероприятий по тех.переоборуд-ю пр-ва

прирост произв-х мощ-тей за счет реконстр-ии

ввод в действие произв-х мощ-тей за счет расшир-я действ-х и стр-ва новых

ввод в действие объектов непризв-го назнач-я

ввод в действие осн. произв-х и непризв-х фондов

V кап.влож-ий и СПР

V незаверш-го стр-ва

При план-и КВ КС на п/п-ии необх-мо предусм-ть организац.-техн. И экон-кие меры, направленные на наиболее эф-ное исп-е КВ, улучшение их стр-ры, конц-ю ср-тв на пусковых стройках и объектах, сокращ-е незаверш-го стр-ва.

План-е объема и стр-ры кап.влож-ий

Разработка плана КВ нач-ся на пр-ии с уточ-я V кап.влож-ий необх-х для след.целей:

Поддерж-е в раб сост-ии дейтв-х произ-х мощностей

Прирост произв-х мощ-тей за счет техн. Перевоор-я и реконструкции

Ввод в действие пр-х мощ-тей и осн.фондов за счет расшир-я дейст-щих пр-в и стр-во новых объектов, уч-ко, очередей и т.д.

Снижение V сброса загр.сточн. вод в водоемы вредн.в-тв в возд.бассейн.

Соз-е стр-го задела на конец план-го года нобх-го для обеспеч-я дальнейшего разв-я пр-ва и осущ-я планомерного ввода в действие новых произв-х мощ-тей и осн. фондов за пределами пл. периода.

При этом необх-мо иметь в виду, что в объем КВ вкл-ся:

ст-ть всех видов строит-х работ

ст-ть работ по монтажу оборуд-я

ст-ть технологич-го, энергетич-го, подъемно-транспортного и др. оборуд-я предусмотр-е проектно-сметной док-цией.

ст-ть инструмента и инвентаря относящегося к осн. фондам и предусм-го проектно-сметной док-цией.

прочие кап.работы и зат-ты, в том числе зат-ты на проектно-изыскательские и буровые работы.

Кроме пл-я V-в КВ в плане д.предусм-ся совершенствование их стр-ры.

Различ-т технологич-ю и воспроизводственную стр-ру КВ.

План-е технологич-ой стр-ры КВ. предпол-ет установл-е рац-х объемов и соотнош-й м/у вложениями направляемые на СМР, приобретение оборуд-я, инструмента и инвентаря и на прочие работы и затраты в общем V КВ отражает технологию стр-ва.

Прогрессивность этой стр-ры оценивается по покупателю уд. веса СМР в общем V-ме КВ. Чем ниже этот пок-ль, тем технологич. стр-ра счит-ся более эффект-й и прогрессивной (СМР создают пассивное уч-е в КВ; оборуд-е –активное уч-е).

Планир-е воспроизводственной стр-ры КВ предполагает установл-е рац-х V-мов и соотн-ий м/у КВ направляемыми на поддержание мощн-ти дейст-х предпр-ий, на технич-кое перевоор-е и реконструкцию пр-ва, на расстояние и новое стр-во в общем V КВ.

Прогрессивность этой ст-ры оценивается по пок-лю уд.веса КВ направл-х на тех перевоор-е и реконструкцию дейст-го пр-ва в общ. V ме КВ. чем выше этот пок-ль, тем пр-я стр-ра счит-ся более прогрессивной, т.к. технич.перевооруж-е и реконстр-я действ-го пр-ва явл-ся наиб. формами воспр-ва осн. фондов.

План-е ввода в дейст-е объектов КС

Объем КВ явл-ся ресурсным (затратным) пок-лем. Рез-том Кс явл-ся ввод в дейст-е постоян-х объктов.

План ввода в дейст-е объектов КС разраб-ся как в натур. показ-х вводимых в действ-е произв. Мощностей, так и в стоимостных показ-х вводимых в дейст-е осн. фондов.

Задания по вводу в действие осн. фондов опр-ся исходя из сменной ст-ти вводимых в дейст-е объектов за вычетом зат-т не оьразующ-х осн. фонды, к последним относятся:

расх.на подг-ку эксплуатац-х кадров

ст-ть спец-одежды, -обуви, -питания.и т.д.

зат-ты на консервацию стр-ва

зат-ты на временные здания и соор-я финансируемые за счет накладных расх. строит-х орг-ий (наборы, навесы).

Планирование матер.-технич. обеспечения

Задачи и содерж-е плана МТО.

МТО – процесс приобретения и доставки на п/п-е ср-тв и предметов труда, в кол-ве и по срокам обеспечивающим его бесперебойную производ.-хоз. деят-ть.

Бесперебойное МТО имеет определяющ-е знач-е для выполн-я планов по всем пок-лям, соверш-е егт орг-ии и планир-я способст-ет сокращ-ю простоев оборуд-я, рабочих, повыш-ю равомер-ти работ и тем самым обеспеч-ет рост произв-ти труда, сниж-е себес-ти и повыш-е кач-ва прод-ии.

Кроме того, при разработке плана МТО нужно иметь в виду, что от своевременности и точности его составления зависит не только выпол-е произв-ной прог-мы данного пре-я, но и формирования пр-х прог-мм многих др. предпр-ий, т.к. установленные в нем V-мы пос-к мат.-тех.рес-в одновр-но явл-ся основанием для разработки планов пр-ва и сбыта прод-ции на этих др. предпр-ях.

Это обст-во опред-ет необх-ть оперекжающей разраб-ки плана МТО по сравнению с др. разделами плана для своевр-го провед-я договорной компании.

В связи с этим план МТО составляется уже в начале текущего года в 2 этапа:

февраль-март: сост-ся проект плана в форме заявок содержащих расчеты потребности в отд. видах матер.рес-в (МТР) в укрупненном виде.

Исходными данными при этом явл-ся :

а) стратегич.план пр-я

б) достигнутые пок-ли года предшеств-го планир-му.

Ноябрь-дек.: проект плана МТО коррект-ся на основе уточнений производ-й прог-мы, уточненных заданий по внедрению нов.тех-ки и провед-ю эксперимен-х работ, скорректир-х норм расхода матер.рес-в и норм пр-х запасов, фактических остатков мат-лов на складе.

При разраб-ке плана МТО нужно иметь в виду решение след. задач:

ритмичное и комплектное получение предпр-ем осн. и вспом-х мат-в, топлива, покупных полуфабрикатов и комплектующтх изделий, оборуд-я, инстр-тов и др. ср-тв пр-ва.

Сокращение зат-т на заготовл-е и складские оперции (трансак.из-ки).

Орг-я рац-го исп-я матер. рес-в и контроль за их правильном хранении и выдачей в пр-во.

План МТО состоит из расчетов потреб-ти в МТР и разраб-ки балансов МТО.

Потреб-ть в МТР опр-ся с учетом отраслевых особенностей предприятий в виде отд-х расч-х таблиц, классифиц-мых по хар-ру примен-х материалов:

Потр-ть в сырье и мат-лах

Потр-ть в оборуд-ии и зап.частях к нему

Потр-ть в топливе и энергии.

Планир-е потреб-ти в мат-х и оборуд-ии

Потреб-ть предпр-я в мат-х рес-сах обоснов-ся соотв-щими расчетами по опр-м направл-ям их потредл-я:

Для осн. деят-ти (осн. пр-во)

Кап. стр-во

Внедрение новой техники и провед-е эксперим-х работ

Ремонт.-эксплуатац0е нужды

Изгот-е технолог.оснастки и инструментов

Прирост незаверш-го

Расчет потребности в конкретных видах мат-х рес-х:

![]() ;

;

![]() -

ожидаемый или

фактич-ий расход

мат-в в текущем

предплановом

году.

-

ожидаемый или

фактич-ий расход

мат-в в текущем

предплановом

году.

![]() коэф-т

изм-я прог-мы

вып-ка изд-й

или объема

работ в планируемом

периоде по

сравн-ю с текущим.

коэф-т

изм-я прог-мы

вып-ка изд-й

или объема

работ в планируемом

периоде по

сравн-ю с текущим.

![]() коэф-т,

учит-ий среднее

сниж-е норм

расхода мат-х

ресурсов в

пл-ом году за

счет вн-е мероприят-й

плана тех. разв-я.

коэф-т,

учит-ий среднее

сниж-е норм

расхода мат-х

ресурсов в

пл-ом году за

счет вн-е мероприят-й

плана тех. разв-я.

Для более точн-х расчетов потр-ти в мат-х рес-в исп-ся метод прямого счета на основе норм расхода сырья и материалов. По этому потр-ть в мат-ле i- го наименования опред-ся:

![]() ;

;

![]() расхода

i-го

м-ла на пр-во

ед-цы дет-ли

или изд-я j-го

наим-я.

расхода

i-го

м-ла на пр-во

ед-цы дет-ли

или изд-я j-го

наим-я.

Планирование труда и кадров на предприятии.

Задачи и содержание плана.

Разработка баланса раб. времени одного рабочего.