Таможенная политика: цели, методы ее осуществления, этапы формирования

Формирование таможенной политики: разработка стратегии и плана, законодательное закрепление

Субъекты таможенной политики

Внешнеторговый оборот

Анализ динамики экспортных показателей

Анализ динамики импортных показателей

Совершенствование системы таможенных льгот, в том числе сокращение числа льгот, искажающих регулятивную функцию таможенного тарифа

Меры по совершенствованию таможенного администрирования для реализации приоритетов таможенно-тарифной политики

Навигация

Совершенствование системы таможенных льгот, в том числе сокращение числа льгот, искажающих регулятивную функцию таможенного тарифа

Анализ специфики таможенной политики РФ как предмета исследований политической науки

73369

знаков

1

таблица

5

изображений

6. Совершенствование системы таможенных льгот, в том числе сокращение числа льгот, искажающих регулятивную функцию таможенного тарифа.

7. Совершенствование механизмов использования экономических таможенных режимов (переработка на таможенной территории, переработка товаров для внутреннего потребления). В целях оптимизации применения таких таможенных режимов будет подготовлена необходимая нормативная правовая база.

8. Совершенствование схемы национальных преференций, включая введение более жестких критериев для определения страны происхождения товара, пересмотр системы тарифных преференций для развивающихся и наименее развитых стран с учетом конкретного уровня развития стран-бенефициаров, пересмотр перечня товаров, происходящих из развивающихся и наименее развитых стран, при ввозе которых на территорию Российской Федерации предоставляются тарифные преференции.

9. Переход к комплексной системе поддержки экспорта, в том числе:

- использование таможенно-тарифных инструментов в целях повышения конкурентоспособности отечественных производств как части комплексной поддержки экспорта в увязке с мерами внутренней политики по поддержке отечественных производителей;

- создание полномасштабной автоматизированной системы внешнеторгового и рыночного мониторинга (мониторинг торговых барьеров, антикризисных мер, применяемых другими государствами, реализация которых может затронуть экономические интересы российских компаний и, возможно, потребует введения ответных мер);

- создание единого портала внешнеэкономической информации в целях совершенствования информационной поддержки участников внешнеэкономической деятельности.

В течение 2010 года практические решения по уровню и срокам действия таможенных пошлин должны приниматься на основе мониторинга объемов и структуры импорта, ситуации на внутреннем и мировых рынках и с учетом стратегий развития отраслей экономики Российской Федерации.

Формирование таможенного союза предполагает объединение таможенных территорий входящих в него государств и применение единых мер регулирования внешней торговли, устанавливаемых органами управления таможенного союза.

Комплекс мероприятий по формированию таможенного союза определен двумя документами: «Планом действий по формированию таможенного союза в рамках ЕврАзЭС на 2008-2010 годы», утвержденным главами государств-участников таможенного союза в 2007 году, и «Мероприятиями по реализации Плана действий по формированию Таможенного союза на 2008-2010 годы», утвержденными Решением Интеграционного комитета Республики Беларусь, Республики Казахстан и Российской Федерации 23 апреля 2008 года.

Во исполнение этих документов предстоит сконцентрировать усилия на создании:

- единой системы регулирования внешней торговли;

- единого таможенного администрирования;

- органов управления таможенного союза;

- единого торгового режима с третьими странами.

В 2010 году будут введены в действие инструменты регулирования торговли с третьими странами, и в первую очередь, Единый таможенный тариф и система мер нетарифного регулирования таможенного союза.

Комиссии таможенного союза будут переданы полномочия в области регулирования внешней торговли, такие как изменение ставок ввозных таможенных пошлин, ведение товарной номенклатуры внешнеэкономической деятельности, установление тарифных льгот и тарифных квот, определение системы тарифных преференций, введение нетарифных мер регулирования, проведение специальных защитных, антидемпинговых и компенсационных расследований и принятие решений о введении соответствующих мер.

Единство правил применения и контроля всеми государствами таможенного союза мер таможенно-тарифного регулирования внешней торговли будет обеспечено за счет разработки и введения в действие единого Таможенного кодекса, применения единых принципов и правил таможенного администрирования, обеспечения эффективного взаимодействия таможенных служб.

Таким образом, задачи таможенно-тарифной политики Российской Федерации в 2010 и последующих годах должны реализовываться через решения органов управления таможенным союзом. В этих целях необходимо выработать новые механизмы взаимодействия как на национальном уровне, так и с партнерами по интеграции, обеспечивающие эффективность проведения интересов России при принятии и реализации решений по таможенно-тарифному регулированию в таможенном союзе.

таможенный внешнеторговый тарифный

3.2 Приоритеты таможенно-тарифного регулирования в период 2011-2012 годов

В 2011-2012 годах основные задачи и приоритеты таможенно-тарифной политики будут определяться задачами дальнейшего преодоления негативных последствий кризиса и содействия выходу экономики страны на траекторию поступательного экономического развития. В этот период таможенно-тарифное регулирование должно восстановить свою регулирующую функцию, существенно снизить фискальную составляющую, способствовать созданию конкурентной среды, обеспечивающей максимальную эффективность экономического роста.

В 2011-2012 годах необходимо перейти к корректировке ставок ввозных таможенных пошлин с учетом долгосрочных ориентиров экономической и структурной политики. Приоритет будет отдаваться импорту высокотехнологичного оборудования, использование которого способно повысить конкурентоспособность российской продукции и увеличить экспорт.

В части вывозных таможенных пошлин будет осуществлен постепенный переход к:

– отказу от применения вывозных таможенных пошлин, за исключением товаров энергетической группы, необработанного леса, металлолома и некоторых других видов сырьевых товаров, а также случаев их временного использования для недопущения дефицита сырья на внутреннем рынке;

– использованию нетарифных мер ограничения экспорта в случаях, установленных Федеральным законом от 8 декабря 2003 года № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», вместо применения запретительных вывозных таможенных пошлин.

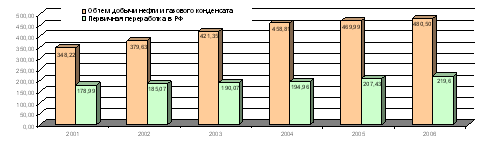

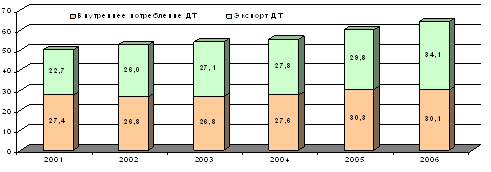

Инструменты таможенно-тарифной политики в отношении нефтяного комплекса будут формироваться как составная часть государственной политики в области добычи и переработки нефти и газа. Основными целями таможенно-тарифной политики Российской Федерации в нефтяной отрасли будут являться:

- стимулирование развития нефтеперерабатывающих мощностей, глубины переработки нефти;

- развитие конкуренции на рынке нефтепродуктов;

- диверсификация направлений транспортировки и обеспечение развития инфраструктуры;

- обеспечение технологического развития отрасли и эффективности разработки месторождений.

- наполнение бюджета;

Приоритетной задачей периода 2011-2012 годов должно стать дальнейшее совершенствование механизма комплексной поддержки экспорта. На этом этапе станет актуальным создание национального агентства по страхованию экспортных кредитов и инвестиций.

Применение инструментов таможенно-тарифной политики будет осуществляться с учетом следующих принципиальных моментов:

– совершенствование условий функционирования режима свободной торговли в рамках СНГ, включая продолжение работы по заключению нового многостороннего соглашения о свободной торговле стран СНГ, в максимальной степени обеспечивающего интересы Российской Федерации;

– создание таможенного союза Белоруссии, Казахстана и России до присоединения Российской Федерации к ВТО влечет необходимость инициирования в 2011-2012 годах переговоров по присоединению таможенного союза к ВТО, в ходе которых должны быть достигнуты договоренности о распространении на таможенный союз в целом условий, ранее согласованных Российской Федерацией.

Похожие работы

... внешних признаков преступной деятельности, а значит и ее познания[22]. В соответствии с пунктом 4 статьи 101 Уголовно-процессуального кодекса Украины – УПК Украины – таможенные органы являются органами дознания по делам о контрабанде. Доказывание в уголовном процессе представляет собой осуществляемую в предусмотренном законом порядке органом дознания деятельность, при участии иных субъектов ...

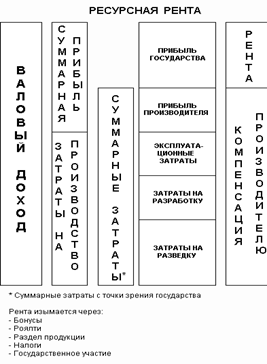

... сильно зависят от того, какая цель для государства является приоритетной. Например, в России основной целью налоговой политики в отношении нефтедобычи становится изъятие максимальной части ренты[28]. 2. Воздействие нефтяной отрасли на политические процессы в России 2.1 Нефтяная отрасль как фактор политической жизни Земная цивилизация вступила в новую эру - не просто дорогой, а очень ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... состоящий из ряда элементов. При этом один из элементов – таможенные органы – являются в свою очередь субъектом управления. ГЛАВА 2. ОСНОВНЫЕ ПРИНЦИПЫ И МЕТОДЫ УПРАВЛЕНИЯ ТАМОЖЕННЫМ ДЕЛОМ В РОССИИ 2.1 История управления таможенным делом Зарождение таможенного дела на Руси относят к сер. 9 века. Данному обстоятельству способствовали появление государственности у славян – Киевской Руси ...

0 комментариев