Навигация

Учет расчетов с бюджетом по корпоративному подоходному налогу

50734

знака

2

таблицы

0

изображений

Карагандинский Банковский колледж

Кафедра «Финансы и бухгалтерский учет» КУРСОВАЯ РАБОТАПо дисциплине: «Бухгалтерский учет»

Тема: «Учет расчетов с бюджетом по корпоративному подоходному налогу»

Караганда – 2007Содержание

ВВЕДЕНИЕ

1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КОРПОРАТИВНОГО ПОДОХОДНОГО НАЛОГА В КАЗАХСТАНЕ

1.1 Экономическое содержание, функции налогов и принципы налогообложения в Республике Казахстан

1.2 Экономическая сущность корпоративного подоходного налога

1.3 Сущность доходов предприятия, порядок их признания в целях налогообложения по корпоративному подоходному налогу

2 УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО КОРПОРАТИВНОМУ ПОДОХОДНОМУ НАЛОГУ НА ПРЕДПРИЯТИИ

2.1 Расчет корпоративного подоходного налога на предприятии

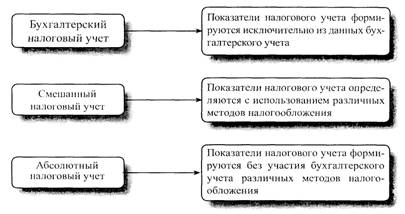

2.2 Учет корпоративного подоходного налога

3 ОТРАЖЕНИЕ В ФИНАНСОВОЙ И НАЛОГОВОЙ ОТЧЕТНОСТИ КОРПОРАТИВНОГО ПОДОХОДНОГО НАЛОГА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

| |

В Послании Президента Республики Казахстан Н.А. Назарбаева народу Казахстана от 28.02.2007г. определены основные приоритеты продвижения Казахстана в число наиболее конкурентоспособных и динамично развивающихся государств мира. Приоритетами являются: «Новый уровень устойчивости и конкурентоспособности финансовой системы в условиях либерализации и вступление в ВТО на выгодных для Казахстана условиях» одной из задач ставит повышение уровня эффективности и экономической отдачи секторов экономики /1/.

В условиях рыночной экономики налоги являются основным источником финансирования деятельности государства и содержания его аппарата. Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение.

Используя налоговые рычаги, государство в состоянии активно воздействовать на экономически процессы, происходящие в стране, подталкивая их развитие в направлениях, выгодных обществу. Денежные средства, собранные посредством налогов, дают государству возможность проводить социальную политику, в том числе оказывать материальную помощь тем слоям и группам населения, которые не в состоянии обеспечить свое существование на минимальном уровне. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц.

Налоговые доходы составляют основу бюджета. Любая бухгалтерия, как сердце предприятия, особенно чувствительна к изменениям в налогах. От четкости или нечеткости налоговой системы непосредственно зависит планирование и прогнозирование деятельности предприятия, зависят взаиморасчеты с бюджетом, в правильности, быстроте и своевременности которых, последние заинтересованы не меньше самого государства.

Поэтому, наряду с менеджментом, маркетингом, бухгалтерским учетом денежных средств и некоторыми другими направлениями расчетных операций, учет расчетов по налоговым обязательствам занимает одно из важнейших мест и является неотъемлемой частью деятельности бухгалтерской службы любого предприятия. Различные налоги, обеспечивающие основные поступления в бюджеты различных уровней, имеют особенности начисления и уплаты, поэтому их необходимо рассматривать тщательно. Это обуславливает актуальность темы курсовой работы.

Корпоративный подоходный налог — один из основных налогов налоговой системы Казахстана. Основным объектом налогообложения корпоративным подоходным налогом является налогооблагаемый доход, величина которого определяется как разница между совокупным годовым доходом и вычетами.

Цель курсовой работы – раскрыть сущность налоговых обязательств, описание методики отражения в бухгалтерском учете предприятия расчетов с бюджетом по корпоративному подоходному налогу.

В соответствии с целью курсовой работы определены задачи:

-изучить экономическую сущность корпоративного подоходного налога в Казахстане;

- рассмотреть действующую практику учета расчетов с бюджетов по корпоративному подоходному налогу на предприятии;

- раскрыть информацию о корпоративном подоходном налоге в финансовой и налоговой отчетности.

Объектом изучения являются практические материалы действующего предприятия ТОО "Absolute Kazakhstan Neon".

Теоретической и методологической основой послужили труды и Указы президента Республики Казахстан, Законы Республики Казахстан, постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых в области бухгалтерского учета и аудита: Радостовец В.К., Дюсембаев А.Б., Попова Л.А., Торшаева Ш.М. и др.

1 Экономическая сущность корпоративного подоходного налога в Казахстане 1.1 Экономическое содержание, функции налогов и принципы налогообложения в Республике Казахстан

Налог- это установленный государством в лице уполномоченного органа в одностороннем порядке и в надлежаще правовой форме обязательный денежный или натуральный платеж в доход государства, производимый субъектом налога в определенный сроки и в определенных размерах, носящий безвозвратный, безэквивалентный и стабильный характер, уплата которого обеспечивается мерами государственного принуждения.

Государство, в силу своей власти вправе изымать часть дохода юридических и физических лиц на основании определенных норм. Такое изъятие осуществляется с помощью налогов. Термин «налог» в переводе с английского означает «Tax», т.е. такса, доля государства, подлежащая обязательному взносу. Таким образом, если финансы участвуют в распределительном процессе в целом, то налоги, выражают более ограниченную сферу распределительных отношений, являются перераспределительными.

Часть национального дохода, мобилизованная принудительно в форме налогов направляется в централизованный фонд финансовых ресурсов государства. Процесс принудительного отчуждения имеет одностороннее безэквивалетное движение стоимости (от налогоплательщика к государству), то есть здесь отсутствует купля – продажа. Итак, среди экономических категорий налоги характеризуются наличием специфических черт финансов: денежный характер, распределительный характер, являются разновидностью финансовых ресурсов, имеют одностороннее движение стоимости.

Таким образом, налоги относятся к системе финансовых отношений, этим определяется их общее содержание. Вместе с тем, налоги имеют материальную основу, т.е. они являются частью денежных доходов юридических и физических лиц, присвоенной властным образом государством.

Этим определяется двойственный характер налогов: с одной стороны, налоги – есть специфическая форма производственных отношений, с другой стороны, налоги являются частью стоимости национального дохода в денежной форме.

Налоги в их сущности и содержании на практике предстают в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговые системы различных стран. По набору налогов, их структуре, способом взимания, ставкам, фискальным полномочием различных уровней власти, налоговой базе, сфере действия, льготам эти системы существенно отличаются друг от друга и кажутся на первый взгляд несравнимыми.

Рассмотрим функции налогов. Вообще понятие «функция» широко применяется в научной и практической деятельности. Дословно, в переводе с латинского языка «функция» означает «исполнение» или «совершение».

Основной функцией налогов является фискальная, с ее помощью происходит формирование государственных денежных фондов, то есть создаются материальные условия для функционирования государства. Фискальная функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев населения. Фискальная функция создает объективные предпосылки для вмешательства государства в экономические отношения. Это означает, что фискальная функция обуславливает действие регулирующей функции.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывает воздействие на производство, стимулируя или сдерживая его темпы, усиливая или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Эта функция неотделима от фискальной и находится с ней в тесной взаимосвязи.

Распределительная функция налогов проявляется в сложном взаимодействии с ценами, доходами, процентами. Налоги выступают инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц. Распределительная функция налогов влияет на распределение не только доходов, но и капиталов, инвестиционных ресурсов.

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Совокупность принципов налогообложения казахстанской налоговой системы рассмотрена в таблице 1.

Таблица 1 - Принципы налогообложения казахстанской налоговой системы

1) классические принципы | - справедливость -равномерность - удобство - дешевизна |

| 2) экономико-функциональные принципы | - стабильность -устойчивость - однократность взимания налогов - дискретность налогообложения ( объект, ставки) |

| 3) организационно-правовые принципы | - децентрализация - единство налоговой системы |

Не ограничиваясь данным перечнем принципов, добавим принцип исключения двойного налогообложения и принцип стабильности налогового законодательства. Исходя их вышесказанного, национальная налоговая система, построенная в соответствии с требованиями общенаучных принципов, правилами построения налоговыми системами, принципов, отражающих специфику развития экономики республики, станет двигателем развития рыночных отношений.

В соответствии с этим, в любом государстве разрабатываются так называемые современные принципы налогообложения. Так в Республике Казахстан таковыми можно определить:

1. Налоговое законодательство Республики Казахстан основывается на принципах обязательности уплаты налогов и других обязательных платежей в бюджет, определенности, справедливости налогообложения, единства налоговой системы и гласности налогового законодательства.

Похожие работы

... предприятии ТОО «Корунд.KZ». Таблица, характеризующая состояние расчетов с бюджетом данного предприятия представлена в Приложении 2. 3 Пути совершенствования учета расчетов с бюджетом по социальному и индивидуальному подоходному налогу Действующим Налоговым законодательством Республики Казахстан предусмотрено исполнение налогового обязательства по составлению и представлению налоговой ...

... по уплаченным суммам в пределах начисленных, кроме: — налогов, исключаемых до определения совокупного годового дохода; — корпоративного подоходного налога и налогов на доходы, уплаченных на территории Республики Казахстан и в других государствах; — налога на сверхприбыль. Налоги, уплаченные в текущем налоговом периоде за предыдущий налоговый период, подлежат вычету в том налоговом периоде, в ...

... налоговые обязательства - это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами. Отложенные налоговые активы - это суммы налога на прибыль, подлежащие возмещению в будущих периодах в связи с: а) вычитаемыми временными разницами; б) переносом на будущий период неиспользованных налоговых убытков; в) переносом на будущий период ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

0 комментариев