Навигация

Учет консигнационных операций

57211

знаков

3

таблицы

0

изображений

УЧЕТ КОНСИГНАЦИОННЫХ ОПЕРАЦИЙ

РЕФЕРАТКурсовая работа: 28 с., 2 табл., 22 источника, 3 прил.

учет консигнационная операция

Объектом исследования является организация учета консигнационных операций.

Предмет исследования – методические аспекты учета консигнационных операций в обществе с ограниченной ответственностью «СантехБел».

Цель курсовой работы – изучение действующей практики учета консигнационных операций и выработка путей его совершенствования.

В ходе выполнения работы изучена сущность консигнационных операций, их место в системе посреднических операций, организация учета, документального оформления консигнационных операций в ООО «СантехБел». В результате проведенного исследования определены пути совершенствования учета консигнационных операций.

Автор работы подтверждает, что приведенный в ней расчетно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

РЕФЕРАТ

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Сущность посреднической деятельности в хозяйственной деятельности организации

1.1 Экономическая сущность, виды посреднической деятельности. Виды консигнационных операций

1.2 Нормативно-правовое обеспечение учета консигнационных операций

2. УЧЕТ КОНСИГНАЦИОННЫХ ОПЕРАЦИЙ

2.1 Синтетический и аналитический учет консигнационных операций у консигнанта

2.2 Синтетический и аналитический учет консигнационных у консигнатора ООО «СантеБел»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость реализовывать продукцию, товары, работы, услуги посредством услуг посредников. Через посредников также часто осуществляется и приобретение имущества для хозяйственной деятельности.

В качестве посредников выступают специализированные фирмы, либо посредничество осуществляется через специальные формы продаж: торги, аукционы, биржи.

В процессе своей деятельности практически каждый бухгалтер сталкивается с проблемой правильного учета и налогообложения посреднических операций.

Цель курсовой работы – изучить и дать оценку методике и организации консигнационных операций.

Поставленная в работе цель предопределила комплекс взаимосвязанных и взаимообусловленных задач:

¾ исследовать экономическую сущность консигнационных операций;

¾ изучить нормативно-правовые документы, регулирующие учет консигнационных операций;

¾ изучить документальное оформление расчетных операций с подотчетными лицами на примере ООО «СантехБел»;

¾ определить мероприятия по совершенствованию организации учета консигнационных операций в ООО «СантехБел»

При написании курсовой работы изучены и использованы законодательные, нормативные и методические материалы, регламентирующие учет посреднических операций в Республике Беларусь; монографии и статьи авторов по исследуемой проблеме.

1. Сущность посреднической деятельности в хозяйственной деятельности организации 1.1 Экономическая сущность, виды посреднической деятельности. Виды консигнационных операций

Самостоятельная торговля на внешних рынках часто бывает не по силам самим производителям, и они прибегают к использованию торговых посредников. Эти предприятия являются заказчиками посреднических услуг. Некоторые предприятия могут сами выступать в роли посредников — продавать продукцию других предприятий.

В зависимости от характера взаимоотношений между производителем-экспортером, потребителем-импортером и торговым посредником и можно выделить следующие виды торгово-посреднических операций:

- операции по перепродаже;

- агентские операции;

- брокерские операции;

- комиссионные операции.

Рассмотрим подробнее эти виды операций.

Операции по перепродаже. Осуществляются торговым посредником от своего имени и за свой счет. В этом случае торговый посредник сам выступает стороной договора купли-продажи как с экспортером, так и с конечным покупателем и становится собственником товара после его оплаты.

Существует два вида операций по перепродаже:

1. Торговый посредник для экспортера выступает как покупатель, становится собственником товара, реализует товар на любом рынке и по любой цене. Таких посредников называют купцами. Взаимоотношения между партнерами регламентируются договором купли-продажи.

2. Экспортер предоставляет торговому посреднику право продажи товаров на определенной территории в течение согласованного срока. Между собой посредник и экспортер заключают договор о предоставлении права на продажу. Договор устанавливает общие условия, регулирующие их взаимоотношения. Для исполнения этого посредник и экспортер заключают самостоятельный договор купли-продажи в соответствии с условиями договора о предоставлении права на продажу. Таким образом, отношения между посредником и экспортером регулируются двумя видами договоров - договор о предоставлении права на продажу и договор купли-продажи. Таких посредников называют торговцами по договору или дистрибьюторами [7, с.14].

Второй вид торгово-посреднических операций – агентские операции.

К торговым агентам в Европе обычно относят фирмы, лица и организации, которые на основании договоров с продавцами (экспортерами) и покупателями (импортерами) получают право содействовать заключению сделок от имени и за счет экспортеров и импортеров.

Агенты не покупают продукцию у производителей или экспортеров и не перепродают ее. Они уполномочены принципалами продавать продукцию в качестве их представителей. При этом право определения условий реализации товаров, прежде всего, устанавливать уровень цен на товар, остается за принципалом.

Отношения между партнерами регламентируются агентским соглашением или договором. Агентские соглашения содержат предельные полномочий агентов, главным образом, в отношении цен, условий кредитов и платежей, сроков поставок, гарантий и ответственности, так как агенты действуют за счет принципалов. Но вместе с тем агентское соглашение всегда должно давать достаточно широкие полномочия агентам для эффективной работы на рынках. Кроме полномочий агентские соглашения содержат взаимные права и обязанности агентов и принципалов. В обязанности агентов могут входить исследование рынков сбыта, реклама, содержание складов, техническое обслуживание, страхование товаров на складах.

Независимость торгового агента выражается в том, что оно не состоит в трудовых отношениях с принципалом. В противном случае посредники превратились бы в служащих или в подразделения фирм-принципалов.

Осуществление агентом своей деятельности от имени и за счет принципала отличает его от купца и торговца по договору, которые торгуют за свой счет и от своего имени, а также от комиссионера (консигнатора), которые хотя и выступают перед третьими лицами от своего имени, но совершают сделки за счет комитента (консигнанта) [8, с.126].

Третий вид торгово-посреднических операций представляют брокерские операции. Брокерские операции состоят в установлении через посредника брокера контакта между продавцом и покупателем.

К брокерам относят торговые фирмы, лица и организации. Которые подыскивают взаимозаинтересованных продавцов и покупателей, сводят их, но сами не принимают непосредственного участия в сделках ни своим именем, ни капиталом. В отличие от торгового агента брокер не является представителем, не состоит в договорных отношениях ни с одной из сторон участников сделки и действует на основании отдельных поручений. Ему предоставляются полномочия на заключение каждой отдельной сделки. За свои услуги брокер получает вознаграждение – брокеридж. Его размер колеблется от 0,25 до 2-3% от суммы сделки.

Брокер не имеет права представлять интересы другой стороны в сделке и принимать комиссии от другой стороны, за исключением случаев, когда на этот счет есть соглашение. Брокер обычно специализируется на совершении операций по купле-продаже одного-двух видов товаров, как правило, это аукционные и биржевые товары [7, с.61].

Комиссионные операции состоят в совершении одной стороной, именуемой «комиссионером», по поручению другой стороны, именуемой «комитентом», сделок от своего имени, но за счет «комитента».

Взаимоотношения между партнерами регулируются договором комиссии. В соответствии с этим договором комиссионер не покупает товар, а лишь совершает сделки по купле-продаже за счет комитента, который остается собственником товара до его передачи покупателю. Чаще всего товар передается комиссионеру во владение. Риск случайной гибели и порчи товара лежит на комитенте при отсутствии другой договоренности. Комиссионер обязан принимать все меры по сохранности товара и отвечать за его утрату и повреждение, если они произошли по его вине.

С покупателем комиссионер заключает договор купли-продажи от своего имени, т.е. выступает как продавец. Посредником он является для комитента. В договоре комиссии устанавливается продажная цена каждой партии товара или минимальная, или максимальная. Как правило, оговаривается условие о недопустимости установления высоких цен, что может послужить причиной снижения конкурентоспособности товара.

Комиссионеры обычно не отвечают перед комитентом за выполнение третьими сторонами (покупателями) обязательств по платежам за исключением тех случаев, когда такая ответственность предусмотрена в комиссионных соглашениях, так называемых условиях делькредере (del credere). Условия делькредере предусматривают гарантию платежеспособности покупателя по договору купли-продажи [9, с.28].

Распространенной формой комиссионных операций является продажа товаров на условиях консигнации. При осуществлении таких операций экспортер (консигнант) поставляет товар на склад посредника (консигнатор) для реализации на рынке в течение определенного срока. Консигнатор осуществляет платежи консигнанту по мере реализации товара со склада. Отношения между консигнантом и консигнатором регулируются договором консигнации. Непременным условием консигнационного соглашения является сохранение за консигнантом права собственности на товары до их реализации покупателю. Однако это право не гарантирует получение платежей за проданные товары. На условиях консигнации реализуются в основном товары массового спроса.

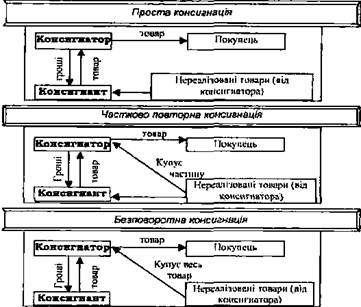

Существует несколько видов операций консигнации:

1. Простая или прямая консигнация. В этом случае все непроданные со склада к установленному сроку товары консигнатор имеет право вернуть консигнанту. Простая консигнация не гарантирует консигнанту надежный сбыт товаров в течение установленного срока на определенной территории.

2. С целью повышения надежности сбыта товаров, усиления ответственности консигнатора за реализацию товаров применяется частично возвратная консигнация. В этом случае консигнатор принимает обязательство по истечении установленного срока купить у консигнанта не менее согласованного количества из нереализованного к этому сроку товара. Например, консигнант поставил консигнанту на склад 100автомобилей на условиях частично возвратной консигнации сроком на один год с условием безвозвратности 20 автомобилей (20%). Если к концу года посредник реализовал на рынке 70 автомобилей, то он имеет право вернуть консигнанту только 10 штук, а 20 – должен купить у консигнанта.

3. Полностью безвозвратная консигнация. При полностью безвозвратной консигнации консигнатор лишается права возврата и весь непроданный к установленному сроку товар должен быть им куплен у собственника товара (экспортера) [8, с.146]

1.2 Нормативно-правовое обеспечение учета консигнационных операцийПосреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские. Эти виды посреднических операций при отражении в бухгалтерском учете и налогообложении имеют как общие черты, так и различия, присущие определенному их виду.

На практике наибольшее распространение получили операции по реализации товаров на экспорт на условиях комиссии. При осуществлении экспортно-импортных операций через посредников предприятия заключают договоры, определяющие права и обязанности сторон. Содержание договоров с посредниками определяется по договоренности сторон.

Отношения по соглашениям с посредниками могут регламентироваться как иностранным, так и национальным законодательством. В Республике Беларусь нет специального торгового кодекса, регулирующего внешнеэкономические связи. Отношения с посредниками регулируются Гражданским кодексом Республики Беларусь. В международной практике используется несколько видов договоров о посредничестве, в частности:

· об исключительной продаже товаров;

· комиссии;

· агентский;

· дистрибьюции;

· франчайзинга.

В соответствии с Гражданским кодексом Республики Беларусь с посредниками заключаются следующие виды договоров:

· поручения;

· комиссии;

· комплексной предпринимательской лицензии (франчайзинга) [9, с.6].

Независимо от вида посредника, тексты договоров имеют некоторые идентичные разделы. Любой договор начинается с обозначения сторон, когда указывается их фирменное наименование. Определяется характер взаимоотношений между сторонами: право собственности на товар и право посредника продавать продукцию от своего имени.

В то же время содержание договоров с различными видами посредников имеет свою специфику.

В соответствии со ст. 880 Гражданского кодекса Республики Беларусь субъекты хозяйствования имеют право заключать договоры комиссии (консигнации) по реализации произведенной продукции и товаров на территории нашей страны и в других государствах.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным по ее исполнению комиссионер, даже если комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки. В отличие от договора поручения или агентского соглашения комиссионер все сделки совершает исключительно от своего имени. В соответствии с действующим законодательством на полученную комиссионером на реализацию продукцию (товары) право собственности сохраняется у комитента.

Комиссионер получает данную продукцию (товары) только на ответственное хранение, но при этом он отвечает перед комитентом за утрату, недостачу или повреждение находящегося у него имущества комитента [8, с.160].

Между комитентом и комиссионером заключается договор комиссии, который является возмездным, т.е. комиссионер должен за свои услуги получить определенное вознаграждение. Если комиссионер не получает оплаты за свои услуги, то данная сделка не может быть отнесена к договору комиссии и регулируется положениями гражданского законодательства о безвозмездном пользовании (оказание услуг, выполнение работ).

В договоре комиссии обязательно устанавливается цена, по которой должен продаваться товар (продукция, работы, услуги). При этом может быть установлена как фиксированная цена, по которой должен продаваться товар, так и предоставлена возможность комиссионеру продавать товар со своей наценкой. В этом случае помимо вознаграждения комиссионер может получить дополнительную выгоду, если продает товары по ценам выше установленных комитентом [10, с.82].

Договор консигнации — это разновидность договора комиссии. Отличие комиссии от консигнации заключается в том, что консигнация представляет собой частный случай комиссии, связанный с реализацией товаров, тогда как комиссионный договор может быть заключен и на реализацию услуг, и на приобретение товаров.

Предприятие, передающее товары для реализации на условиях консигнации, именуется консигнантом.

Фирма-комиссионер, осуществляющая реализацию товаров с принадлежащего ей консигнационного склада, называется консигнатором.

Консигнационный склад - склад комиссионера, с которого он продает товары консигнанта за рубеж. Выпуск товара с консигнационного склада всегда осуществляется с разрешения и под контролем таможни. Право собственности на товар, поступивший на консигнационный склад, остается за экспортером (консигнантом) до момента продажи товара покупателю.

Консигнатор получает право на продажу товаров только на оговоренной территории. При этом, как правило, предусматривается условие о продаже товаров за пределы договорной территории только с письменного согласия консигнанта. Типовой договор комиссии ООО «СантехБел» представлен в приложении А. В контракте определяется максимальное количество товаров, которое консигнатор может держать у себя на складе. Ассортимент товаров строго конкретизирован. Номенклатура и количество поставляемых товаров определяется в самом тексте договора либо в прилагаемой к нему спецификации.

Сроки консигнации могут быть разными, в зависимости от товара. Обычно они колеблются от 3 до 24 месяцев, а для машин и оборудования составляют 12 месяцев.

Срок действия договора, как правило, больше срока консигнации отдельных партий товара. Договор с посредником обычно заключается на период от года до пяти лет. Если срок действия договора прекращается раньше окончательного расчета за поставленные товары, то его условия остаются действительными в отношении всех оставшихся на консигнации партий товара [14, с.562].

Консигнатор продает товар от своего имени, но за счет консигнанта в соответствии с договором консигнации. Следует помнить, что в условиях осуществления консигнационных операций право собственности и риск случайной гибели товарно-материальных ценностей сохраняется за консигнантом, поэтому такой товар подлежит обязательному страхованию. При заключении договора консигнации следует внимательно изучать его условия. В международной практике применяют два вида условий консигнации:

1)по окончании срока, устанавливаемого договаривающимися сторонами, при неполном объеме реализации возможно продление срока консигнации, снижение цен, возврат товарно-материальных ценностей консигнанту и т.п.;

2)в договор включают пункт «делькредере», в соответствии с которым консигнатор принимает на себя ответственность о полной реализации товаров в течение установленного срока за особое вознаграждение.

В договоре консигнации также подробно оговаривают условия расчетов. Возможны два варианта расчетов:

1)консигнант указывает в договоре ту цену, которую консигнатор должен уплатить ему после реализации. Консигнационное вознаграждение определяется как разница между ценой реализации и консигнационной;

2)консигнант устанавливает твердую цену, по которой консигнатор должен реализовать товарно-материальные ценности третьим лицам.

В контракте определяется порядок расчета за поставленные на консигнацию товары: валюта платежа и количество дней по истечении продажи товаров, когда консигнатор осуществляет платеж в пользу консигнанта. Стороны согласуют момент, с которого консигнатор получает право на вознаграждение. В большинстве случаев такое право у консигнатора появляется только после поступления на его счет платежа в пользу консигнанта.

При продаже товаров на условиях консигнации значительную часть составляют коммерческие расходы, которые распределяются между консигнантом и консигнатором согласно контракту. При этом в международной практике применяют следующие варианты распределения коммерческих расходов:

—расходы производятся за счет консигнанта;

—расходы несет консигнатор, но в дальнейшем их возмещает консигнант сверх консигнационного вознаграждения;

—расходы несет консигнатор и они включаются в консигнационное вознаграждение;

—расходы распределяются в определенном соотношении, оговоренном в контракте, между консигнантом и консигнатором [7,с.68].

В соответствии со ст. 880 Гражданского кодекса РБ расходы, связанные с экспортом товаров по договору комиссии, производятся за счет комитента (консигнанта). В соответствии с Международным стандартом бухгалтерской отчетности № 18 «Выручка» поставка товаров на консигнацию, т.е. отгрузка, производится в том случае, когда консигнатор берет на себя обязательство продать товары от имени консигнанта. Доход не признается до тех пор, пока товары не будут переданы третьей стороне, а право собственности не перейдут от продавца к покупателю.

У консигнатора (комиссионера) налоговая база для расчета НДС и других налогов, уплачиваемых в бюджет, при осуществлении посреднической деятельности определяется как сумма, полученная в виде вознаграждений, сборов и других аналогичных платежей по договорам комиссии, консигнации или другим аналогичным договорам [11, с.73].

При реализации товаров на условиях комиссии (консигнации) за рубеж следует руководствоваться не только действующим гражданским законодательством, но и иными правовыми актами. В соответствии с Указом Президента Республики Беларусь от 04.01.2000 г. № 7 «О совершенствовании порядка проведения и контроля внешнеторговых операций» субъекты предпринимательской деятельности должны обеспечить поступление валютной выручки при реализации товаров, продукции, выполнении работ, оказании услуг по договорам комиссии не позднее 180 дней с даты отгрузки товаров и других ценностей. Согласно пункту 25.3 Правил проведения валютных операций, утвержденных постановлением Правления Национального банка Республики Беларусь от 30.04.2004 г. № 72, при расчетах, осуществляемых между субъектами валютных операций — резидентами Республики Беларусь по договору комиссии, допускается использование иностранной валюты, ценных бумаг в иностранной валюте или платежных документов в иностранной валюте, если по условиям договора комиссионер осуществляет экспорт продукции (товаров, работ, услуг) за иностранную валюту [21].

2 УЧЕТ КОНСИГНАЦИОННЫХ ОПЕРАЦИЙ 2.1 Синтетический и аналитический учет консигнационных операций у консигнанта

Все перечисленные особенности договорных отношений оказывают влияние на методику и организацию бухгалтерского учета. Отражение на счетах бухгалтерского учета реализации товаров на экспорт на условиях комиссии (консигнации) также зависит от порядка расчетов между партнерами. Между ними возможны два варианта расчетов:

1)покупатели товаров рассчитываются с консигнатором, а он в свою очередь — с консигнантом;

2)покупатели производят оплату непосредственно консигнанту, а он выплачивает оговоренное вознаграждение консигнатору.

На практике чаще применяется первый вариант.

Так как консигнатор не становится владельцем товара, то поступивший по договору консигнации товар у него учитывается за балансом на счете 004 «Товары, принятые на комиссию» [17, 584].

Аналитический учет товаров, принятых на комиссию, осуществляется по видам товаров и комитентам (консигнантам). Если продажа товара (продукции) производится минуя склад комиссионера (например, комиссионер (консигнатор) находит покупателя и товар отгружается этому покупателю непосредственно со склада комитента (консигнанта)), то забалансовый учет таких товаров у комиссионера (консигнатора) не ведется. Консигнант учитывает этот товар на счете 45 «Товары отгруженные», а вознаграждение консигнатору отражает в составе коммерческих расходов на счете 44 «Расходы на реализацию». Консигнатор учет расчетов с консигнантом ведет на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому могут быть открыты следующие субсчета:

—76-1 «Расчеты с поставщиками и подрядчиками в рамках комиссионного договора»;

—76-2 «Расчеты с комитентом (консигнантом) по отчету комиссионера (консигнатора);

—76-3 «Расчеты с комитентом (консигнантом) по возмещаемым расходам»;

—76-4 «Расчеты с комитентом (консигнантом) по комиссионному вознаграждению»;

—76-5 «Расчеты с покупателями в рамках посреднического договора».

При отгрузке товаров на консигнацию консигнант выписывает консигнатору предварительный счет (счет-проформу), в котором указываются количество, вес, цена и стоимость товара. Вместе со счетом-проформой передаются транспортно-сопроводительные и другие документы. Счет-проформа не является основанием для немедленного платежа, но его данные используются при окончательном расчете за товары, реализованные на условиях консигнации. Если выручка предварительно поступает на счет консигнатора, то он обязан перечислить ее консигнанту (за вычетом консигнационного вознаграждения) [10, 93].

У консигнанта (владельца товара) продажа товаров на экспорт па условиях консигнации отражается следующим образом:

1.В соответствии с контрактом отгружен товар консигнатору:

Дебет счета 45 «Товары отгруженные» и

Кредит счетов 41 «Товары», 43 «Готовая продукция» и др.

— на фактическую себестоимость отгруженной продукции, товаров.

2.Отражены коммерческие расходы, связанные с продажей товаров:

Дебет счета 44 «Расходы на реализацию» — на коммерческие расходы без НДС,

Дебет счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» — на сумму НДС, указанную в счете,

Кредит счетов 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» — на сумму расходов с НДС.

3.При отгрузке комиссионного товара иностранному покупателю на основании полученного от консигнатора извещения о продаже товаров признается выручка в учете:

Дебет счетов 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Реализация»

— на контрактную стоимость реализованной продукции, товаров.

4.Одновременно списывается на реализацию себестоимость реализованных товаров:

Дебет счета 90 «Реализация»

Кредит счета 45 «Товары отгруженные»

— на фактическую себестоимость реализованных товаров.

5.Списываются на реализацию коммерческие расходы:

Дебет счета 90 «Реализация»

Кредит счета 44 «Расходы на реализацию»

— на сумму коммерческих расходов, относящихся к товарам, реализованным на условиях комиссии (консигнации).

6.Начисляется комиссионное вознаграждение консигнатору:

Дебет счета 44 «Расходы на реализацию» на сумму комиссионного вознаграждения консигнатору без НДС,

Дебет счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» — на сумму НДС по комиссионному вознаграждению,

Кредит счета 76 «Расчета с разными дебиторами и кредиторами» — на сумму комиссионного вознаграждения консигнатору с учетом НДС.

Одновременно списывают комиссионное вознаграждение консигнатору на реализацию:

Дебет счета 90 «Реализация», Кредит счета 44 «Расходы на реализацию».

7.Начисляются налоги, уплачиваемые из выручки от реализации:

Дебет счета 90 «Реализация»

Кредит счета 68 «Расчета по налогам и сборам»

— на сумму начисленных налогов.

8.В конце месяца определяется и списывается финансовый результат от продажи товаров на условиях консигнации:

Дебет счета 90 «Реализация», субсчет 9 «Прибыль/убыток от реализации», Кредит счета 99 «Прибыли и убытки»

— если получена прибыль; составляется обратная проводка, если получен убыток.

9.Поступили деньги от покупателя за реализованный товар, включая комиссионное вознаграждение консигнатору:

Дебет счета 52 «Валютные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками»

— на сумму поступившей валютной выручки.

10.Оплачено комиссионное вознаграждение консигнатору:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счетов 51 «Расчетный счет», 52 «Валютные счета»

— на сумму комиссионного вознаграждения.

При поступлении иностранной валюты необходимо обеспечить ее распределение в соответствии с действующим законодательством.

Если деньги сначала поступают на счет консигнатора и он, удержав свое вознаграждение, перечисляет причитающуюся консигнанту сумму, то у консигнанта в учете реализация товаров на условиях комиссии (консигнации) отражается следующим образом:

· на общую стоимость реализованных на условиях консигнации товаров:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 90 «Реализация»

— на контрактную стоимость реализованных товаров с учетом комиссионного вознаграждения консигнатора;

· на сумму поступившей выручки от консигнатора:

Дебет счета 52 «Валютные счета»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

— на сумму, причитающуюся консигнанту за вычетом комиссионного вознаграждения консигнатору;

· на сумму комиссионного вознаграждения, удержанного консигнатором: Дебет счета 44 «Расходы на реализацию»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» [19, с.561].

Типовые проводки по учету экспортных операций у консигнанта отражен в таблице 1 приложения В.

2.2 Синтетический и аналитический учет консигнационных у консигнатора ООО «СантеБел»В соответствии со ст. 889 Гражданского кодекса Республики Беларусь по исполнении поручения комиссионер (консигнант) обязан представить комитенту (консигнанту) отчет и передать ему все полученное по договору комиссии.

Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым. Таким образом, отчет комиссионера является первичным документом, подтверждающим факт исполнения комиссионером поручения по договору комиссии [13, с.388].

В соответствии со ст. 9 Закона Республики Беларусь от 18 октября 1994 г. № 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями) первичные учетные документы принимаются к учету, если они составлены по типовым формам.

При отсутствии утвержденных типовых форм (форм) или недостатке содержащейся в них информации организация принимает к учету самостоятельно разработанные и утвержденные первичные учетные документы, которые должны содержать следующие обязательные реквизиты:

— наименование, номер документа, дату и место его составления;

— содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

— должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В отчете также указываются наименование, цена и стоимость реализованного товара за отчетный период для правильного определения комитентом налогооблагаемой базы для исчисления НДС и других налогов, подлежащих уплате в бюджет. Комитент, имеющий возражения по отчету, должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если договором не установлен иной срок. Если договором комиссии предусмотрена неоднократная реализация продукции в течение года, то комиссионер должен представлять отчет комитенту с периодичностью, установленной договором комиссии (как правило, ежемесячно) [22].

Учитывая, что в настоящее время типовая форма отчета Министерством финансов Республики Беларусь не разработана, субъект хозяйствования ООО «СантехБел» самостоятельно разрабатывает и утверждает форму отчета. Пример отчета представлен в приложении Б.

В отчете отражена вся необходимая для комитента информация о товаре, как в количественном, так и в стоимостном выражении, о сумме комиссионного вознаграждения согласно заключенному договору. Если в процессе исполнения договора комиссии у комиссионера возникают соответствующие расходы, которые потом будут возмещаться комитентом, информация о них также отражается в отчете.

Вместе с отчетом комитенту предоставляются документы (их копии), подтверждающие факт реализации (приобретения) товаров (накладные, договоры и др.), а также факт осуществления расходов в рамках заключенного договора комиссии (акты выполненных работ и т.п.) [8, с.194].

Общество с ограниченной ответственностью «СантехБел» зарегистрировано Минским областным исполнительным комитетом от 02 ноября 2008 года № в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 191081547.

ООО «СантехБел» является юридическим лицом согласно законодательству Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, открывать расчетный, валютный и другие счета в учреждениях банков, иметь печать, штампы, фирменные бланки и иные реквизиты со своим наименованием.

Видами деятельности предприятия, в соответствии с Общегосударственным классификатором видов экономической деятельности, являются: Оптовая торговля и торговля через агентов, кроме торговли автомобилями и мотоциклами (код 51);Розничная торговля, кроме торговли автомобилями и мотоциклами; ремонт бытовых изделий и предметов личного пользования (код 52).

В процессе хозяйственной деятельности при оптовой торговле сантехническими товарами заключает как договора комиссии по Республике Бларусь, так и консигнации за пределами Республики Беларусь, выступая при этом комиссионером и консигнатором соответственно.

Как предусмотрено Инструкцией N 89, для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором, предназначен счет 004 "Товары, принятые на комиссию".

В ООО «Сантехбел» товары, принятые на комиссию, учитываются на счете 004 "Товары, принятые на комиссию" в ценах, предусмотренных в приемо-сдаточных актах. Аналитический учет по счету 004 "Товары, принятые на комиссию" ведется по видам товаров и организациям (лицам) - комитентам.

В соответствии с п. 2 Инструкции N 181 выручка от реализации - денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договором.

При этом согласно п. 4 Инструкции N 181 для целей Инструкции N 181 доходами организации не считаются суммы, поступившие от третьих лиц в пользу комитента по договорам комиссии или консигнации, доверителя по договорам поручения и иным аналогичным договорам в их пользу.

Таким образом, у комиссионера выручкой признается комиссионное вознаграждение, установленное в договоре комиссии.

В соответствии с учетной политикой организации выручка от реализации отражается в бухгалтерском учете по мере отгрузки товаров, готовой продукции, выполнения работ, оказания услуг (метод начисления) - по дебету счета 62 "Расчеты с покупателями и заказчиками" и других счетов учета расчетов в корреспонденции с кредитом счета 90 "Реализация";

У консигнатора (ООО «СантехБел») отражение операций по продаже товаров на счетах бухгалтерского учета отражается:

1.Поступили товары по договору комиссии (консигнации):

Дебет счета 004 «Товары, принятые на комиссию» — за балансом.

2.Начислены коммерческие расходы, возмещаемые консигнантом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

— на сумму расходов, связанных с продажей товаров, возмещаемых консигнантом.

3.Отражены в учете собственные затраты консигнатора:

Дебет счета 44 «Расходы на реализацию»

Кредит счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

— на сумму собственных расходов консигнатора.

4.Отражена в учете передача права собственности на товар покупателю:

Кредит счета 004 «Товары, принятые на комиссию» — за балансом.

Одновременно отражается сумма комиссионного вознаграждения консигнатору:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 90 «Реализация»

на сумму, причитающуюся консигнанту:

Дебет счета 62 «Расчеты с покупателями и заказчиками»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

5.Списываются на реализацию собственные расходы консигнатора:

Дебет счета 90 «Реализация»

Кредит счета 44 «Расходы на реализацию».

6.Начисляются налоги, уплачиваемые из суммы комиссионного вознаграждения консигнатора:

Дебет счета 90 «Реализация»

Кредит счета 68 «Расчеты по налогам и сборам».

7.В конце месяца определяется и списывается финансовый результат от оказания услуг по продаже товаров на условиях консигнации:

Дебет счета 90 «Реализация», субсчет 9 «Прибыль/убыток от реализации»

Кредит счета 99 «Прибыли и убытки»

— на сумму полученной прибыли.

Если расходы превысили доходы и получен убыток, то в учете он отражается обратной проводкой.

8.Поступили денежные средства за товары, реализованные на экспорт, на счет консигнатора:

Дебет счета 52 «Валютные счета»

Кредит счета 62 «Расчеты с покупателями и заказчиками»

— на общую контрактную стоимость реализованных товаров.

9.Перечислены деньги за реализованные товары, причитающиеся консигнанту:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 52 «Валютные счета»

— на контрактную стоимость товаров за вычетом комиссионного вознаграждения и расходов по продаже консигнационного товара, возмещаемых за счет консигнанта.

Если покупатели перечисляют деньги за товар непосредственно консигнанту, а он рассчитывается с консигнатором, то отражение на счетах бухгалтерского учета операций по оказанию услуг по продаже товаров на условиях консигнации у консигнатора будет следующим:

1.Поступление товара на консигнационный склад:

Дебет счета 004 «Товары, принятые на комиссию» — за балансом.

2.Продажа товаров иностранному покупателю:

Кредит счета 004 «Товары, принятые на комиссию» — за балансом.

3.Начисляются расходы, связанные с продажей товара, возмещаемые консигнантом:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

4.Отражены в учете собственные расходы консигнатора:

Дебет счета 44 «Расходы на реализацию»

Кредит счетов 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

5. Поступили денежные средства от консигнанта консигнатору:

· за оказание услуг по продаже товаров:

Дебет счетов 51 «Расчетный счет», 52 «Валютные счета»

Кредит счета 90 «Реализация»

— на сумму комиссионного вознаграждения консигнатору;

· в качестве возмещения расходов, связанных с продажей товаров, оплаченных консигнатором согласно контракту:

Дебет счетов 51 «Расчетный счет», 52 «Валютные счета»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

6.Списываются на реализацию расходы консигнатора, связанные с оказанием услуг по продаже товаров:

Дебет счета 90 «Реализация»

Кредит счета 44 «Расходы на реализацию».

7.Начисляются налоги, уплачиваемые из выручки от реализации:

Дебет счета 90 «Реализация»

Кредит счета 68 «Расчеты по налогам и сборам».

8.В конце месяца определяется и списывается финансовый результат от оказания услуг по продаже товаров на условиях комиссии (консигнации):

Дебет счета 90 «Реализация», субсчет 9 «Прибыль/убыток от реализации»

Кредит счета 99 «Прибыли и убытки»

— на сумму полученной прибыли.

При получении убытка в учете делается обратная запись. Бухгалтерский учет экспортных операций отражен в таблице 1 приложения В.

Рассмотрим на конкретном примере бухгалтерский учет товаров, принятых на комиссию от субъектов хозяйствования.

Пример: Консигнатор организация – ООО «СантехБел» приняла на реализацию по договору консигнации от консигнанта - организации-производителя товар в количестве 5 штук по согласованной цене - 1200000 руб. Согласно договору консигнации консигнатору устанавливается комиссионное вознаграждение в размере 8% от стоимости реализованного товара. ООО «СантехБел» удерживает причитающуюся ему сумму вознаграждения из сумм, поступивших к нему от реализации данного товара.

Используя данные отразим операции по получению и продаже товара у консигнатора ООО «СантехБел» на счетах бухгалтерского учета в таблице 2:

Таблица 2-Журнал хозяйственных операций по учету консигнационных операций у консигнатора.

| Де-бет | Кре-дит | Сумма,руб. | Содержание хозяйственных операций |

| 004 | 1200000 | Получен товар по договору консигнации | |

| 004 | 1200000 | Списание товара в связи с отгрузкой его покупателю | |

| 62 | 76 | 1200000 | Отражена задолженность покупателя за товар, а также задолженность перед консигнантом |

| 76 | 90 | 96000 | На сумму комиссионного вознаграждения с НДС |

| 90 | 68 | 16067 | На сумму НДС от комиссионного вознаграждения |

| 90 | 68 | 799 | Исчислен сбор в республиканский фонд ((66000 - 16067) x 1 / 100) |

| 90 | 44 | 13000 | Списаны затраты ООО «СантехБел» |

| 90 | 99 | 76134 | Определен финансовый результат от деятельности комиссионера (96000-16067-799-13000) |

| 52 | 62 | 1200000 | На счет консигнанта поступила оплата за товар |

| 76 | 51 | 1104000 | Перечислены денежные средства консигнанту за минусом комиссионного вознаграждения |

Примечание: Источник-собственная разработка.

ЗАКЛЮЧЕНИЕ

По результатам проведенного исследования, можно сделать следующие выводы. Задача повышения эффективности расчета консигнационных операций является сложной и многогранной, решение которой зависит от совершенствования всей системы управления денежными потоками предприятия.

Для увеличения объема реализации производимой продукции, расширения рынков сбыта, увеличения прибыли организации налаживают многовекторные связи с партнерами в различных регионах внутри нашей страны и за ее пределами. В этих целях и заключают различные виды посреднических договор, среди которых и был рассмотрен-консигнационный. Договор консигнации - вид договора торговой комиссии; соглашение между собственником товара (консигнантом) и торговым посредником (консигнатором) о продаже товара (за границу) на определенных условиях со склада консигнатора (консигнационного склада).

Для соблюдения установленного порядка учета и контроля консигнационных операций и порядок расчетов с посредническими организациями необходимо внимательно изучать и всесторонне анализировать большое количество нормативных актов, регулирующих данные вопросы. По совершенствованию учета посреднических операций ООО «СантехБел» предусматривает приобрести бухгалтерскую базу 1С 8 Предприятие, которая позволяет более детально учитывать аналитические данные как по каждому контрагенту, так и по договору.

По результатам изучения документального оформления консигнационных операций на предприятии ООО «СантехБел» разработаны типовые договора комиссии, консигнации, отчеты комиссионеров (консигнантов) по реализации товаров.

ООО «СантехБел» в соответствии рабочим планом счетов для расчетов с консигнантом ведет на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открыты следующие субсчета:

—76-1 «Расчеты с поставщиками и подрядчиками в рамках комиссионного договора»;

—76-2 «Расчеты с комитентом (консигнантом) по отчету комиссионера (консигнатора);

—76-3 «Расчеты с комитентом (консигнантом) по возмещаемым расходам»;

—76-4 «Расчеты с комитентом (консигнантом) по комиссионному вознаграждению»;

—76-5 «Расчеты с покупателями в рамках посреднического договора».

Проведенные в результате проведенной проверки можно сделать вывод о том, что организация бухгалтерского учета консигнационных расчетов соответствуют требованиям нормативного законодательства и Закона РБ «О бухгалтерском учете и отчетности», типовому плану счетов бухгалтерского учета и Инструкции по его применению.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. О бухгалтерском учете и отчетности: Закон Республики Беларусь от 26.12.2007 года № 302-З;

2. Гражданский кодекс Республики Беларусь от 07.12.1998 N 218-З: с изм. и доп.:текст: по сост. на 08.07.2008 № 366-З;

3. Налоговый кодекс Республики Беларусь от 19.12.2002 №1660З: с изм. и доп.: офиц. текст: по сост. на 29.12.2009 № 72-З);

4. Порядок расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, Указ Президента Республики беларусь от 29.06.2000 N 359: с изм. и доп.: офиц. текст: по состоянию на 26.04.2010 № 202;

5. Об утверждении бланков унифицированных форм первичной учетной документации: постановление Министерства финансов Республики Беларусь от 29.10.1999 N 311 с изм. и доп.: офиц. текст: по состоянию на 09.07.2004 № 108;

6. Инструкция по применению Типового плана счетов бухгалтерского учета, от 30.05.2003 N 89: офиц. текст: по состоянию на 11.01.2010 № 2;

7. Неутов, В.Д., Перекрестова, В.Д. Договоры, применяемые в торговле: учебное пособие/ В.Д. Неутов, В.Д. Перекрестова- Мн.: Экспертное бюро, 1995-82;

8. Николюкин С.В. Внешнеторговые сделки и обычаи в международном обороте: пособие/ под. общ. ред. С.В. Николюкин-Москва: Юрмитинфорим, 2009 – 219с.;

9. Сборник типовых договоров: пособие/, Мн.: Белбизнеспресс, 1998 – 60с.;

10. Филипенко, О.М. Бухгалтерский учет торгово-закупочной деятельности: пособие/ Л.Н. Филипенко- Мн: Издательство О.М. Филипенко, 1998, 122 с.;

11. Филипенко, О.М. Бухгалтерский учет торгово-закупочной деятельности: пособие/ Л.Н. Филипенко, Мн: Издательство О.М. Филипенко, 1995, 82 с.;

12. Левкович, О.А. Бухгалтерский учет: учебное пособие/ под. общ. ред.О.А. Левкович.- Мн.: Амалфея, 2005 – 637с.;

13. Богомолец, С.Р. Бухгалтерский учет: учебное пособие./ под. ред. С.Р. Богомолец-. Москва:. 2010 – 812с.;

14. Тишков, И.Е. Бухгалтерский учет: учебник, 7-е изд., исп. и доп./И.Е. Тишков, А.И. Балдинова, Т.Н. Дементей и др.; под общей ред.И.Е.Тишкова. -Мн.:Выш.шк., 2006-685с.;

15. Сушкевич, А.Н., Сушкевич В.Н. Бухгалтерский учет: пособие/ А.Н. Сушкевич, В.Н.Сушкевич, Е.Н.Шибеко, Мн: Редакция журнала "Промышленно-торговое право", 2007, 550 с.;

16. Кинцак, И.М. Бухгалтерский учет: пособие./И.М.Кинцак,- Мн. Гревцова , 2009 – 650с.;

17. Прохожая, Бухгалтерский и налоговый: учебное пособие/ В.Прохожая, Мн. Гревцова , 2005 – 637с.;

18. Красова, А.П. Бухгалтерский учет: учебник/ под ред. А.П. Красова.- Москва:. 2003-216с.;

19. Галицкий И.Н. Бухгалтерский и налоговый учет: учебное пособие/ Галицкого И. Н,- Мн. Выш.шк., 2006-685с.;

20. Левкович, О.А. Бухгалтерский учет : учеб. пособие для вузов / О.В. Левкович, И.Н.Бурцева. – Мн. : Амалфея, 2004. – 800 с.;

21. О совершенствовании порядка проведения и контроля внешнеторговых операций»: Указ Президента Республики Беларусь от 04.01.2000г. №7.

22. Демко, А.В. Бухгалтерский и налоговый учет консигнационных операций/ А.В. Демко, экономист// http://finka.by/articles/buh-uchet/buhuchet-dog-komissii/.

Приложение А

ДОГОВОР КОНСИГНАЦИИ N ______

г. __________________ "___"___________ ____ г.

_______________________________________________, именуем__ в дальнейшем

"Консигнатор", в лице _____________, действующ__ на основании ______, с одной стороны, и _________________________________________, именуем__ в дальнейшем "Консигнант", в лице ______________________________, действующ__ на основании _____________________, с другой стороны, заключили настоящий договор (именуемый в дальнейшем "Договор") о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему Договору Консигнатор обязуется по поручению Консигнанта реализовать на условиях консигнации от своего имени, но за счет Консигнанта, товар, указанный в Спецификациях, являющихся Приложениями к настоящему Договору (в дальнейшем "Товар").1.2. Консигнант остается собственником Товара в течение всего срока нахождения товара у Консигнатора.

1.3. Общий объем Товара, передаваемый на консигнацию Консигнатору, составляет ______________________. Консигнация Товара будет осуществляться отдельными партиями в сроки, оговоренные в дополнительных соглашениях к настоящему Договору.

1.4. Срок консигнации Товара Консигнанта составляет ___ (______) дней со дня поставки (получения) товара Консигнантору.

1.5. В случае если Товар не будет продан в течение срока консигнации, Консигнатор возвращает Товар Консигнанту, осуществляя своими силами и за свой счет его доставку на склад Консигнанта.

1.6. Качество передаваемого на консигнацию Товара должно соответствовать требованиям ______________________.

1.7. Гарантийный срок на Товар определяется Спецификациями, являющимися Приложениями к данному Договору.

1.8. Расходы по транспортировке Товара со склада Консигнанта на склад Консигнатора принимает на себя ___________ в ___________ объеме.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Консигнант обязан:

2.1.1. Передать Товар Консигнатору соответствующего качества, количества, ассортимента и в соответствующей упаковке.

2.2. Консигнант вправе:

2.2.1. Определять условия и сроки реализации товара.

2.2.2. Контролировать действия Консигнатора по реализации Товара.

2.2.3. Изменять условия и сроки реализации товара, уведомив Консигнатора за ____ дней.

2.3. Консигнатор обязан:

2.3.1. Принять на свой склад Товар, указанный в Спецификациях к Договору.

2.3.2. Перечислять на расчетный счет Консигнанта стоимость реализованного Товара в течение _____ дней с момента реализации.

2.3.3. За свой счет организовать или оплатить доставку Товара третьим лицам, а также иные расходы, связанные с исполнением настоящего Договора.

2.3.4. Давать консультации третьим лицам, которые купили Товар, по вопросам эксплуатации и использования этого Товара.

2.3.5. Осуществлять гарантийное и послегарантийное обслуживание Товара по требованиям третьих лиц.

2.3.6. Систематически рекламировать Товар, используя для этого наиболее эффективные формы рекламы, согласуя их с Консигнантом.

2.3.7. На ______ день каждой недели сообщать Консигнанту движение Товара и остатки Товара на консигнации (составлять для этого соответствующий отчет).

2.4. Консигнатор вправе:

2.4.1. На вознаграждение за реализацию Товара в размере ________.

2.4.2. Отказаться от принятия Товара, не соответствующего качества, количества, ассортимента и/или в несоответствующей упаковке.

2.4.3. Обращаться к Консигнанту с требованием изменить условия и сроки реализации Товара в силу возникновения обстоятельств, препятствующих его реализации.

3. ФИНАНСОВЫЕ УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Консигнатору устанавливается в размере ___% от суммы сделки.

3.2. Консигнатор перечисляет на расчетный счет Консигнанта стоимость реализованного Товара в течение ____ дней с момента реализации за вычетом причитающегося ему вознаграждения.

4. ДОСТАВКА ТОВАРА

4.1. Доставка Товара, передаваемого на консигнацию, производится в сроки, указанные в Спецификациях, являющихся Приложениями к данному Договору.

Датой доставки считается _____________.

Возможна досрочная поставка Товара с письменным уведомлением Консигнатора.

4.2. Сдача и приемка Товара осуществляется в соответствии с действующим законодательством РФ.

5. ВОЗВРАТ ТОВАРА

5.1. Если по соглашению сторон или требованию Консигнанта Товар подлежит возвращению, то Консигнатор обязан за свой счет:

5.1.1. Упаковать и замаркировать возвращаемый Товар в соответствии с указаниями Консигнанта и соблюдением условий настоящего Договора.

5.1.2. Отгрузить Товар не позднее ___ (______) дней после заключения соглашения или получения требования Консигнанта о возврате Товара.

5.2. Датой возврата Товара считается дата получения Товара Консигнантом.

6. ОТВЕТСТВЕННОСТЬ

6.1. Если в течение установленных сроков гарантии обнаружатся дефекты Товара, иные несоответствия условиям настоящего Договора, Консигнант обязан устранить дефекты за свой счет или заменить дефектный Товар или его часть новым Товаром. По соглашению сторон дефект может быть исправлен Консигнатором с отнесением расходов на Консигнанта.

6.2. Консигнатор несет риск случайной гибели Товара. В случае нарушения целостности и сохранности Товара после его передачи Консигнатору последний должен выплатить Консигнанту его стоимость по ценам, указанным в Спецификациях.

7. ПОРЯДОК ЗАЯВЛЕНИЯ ПРЕТЕНЗИЙ

7.1. Претензии должны быть заявлены Консигнатором:

7.1.1. По количеству Товара - в течение __ (_____) дней с момента поставки Товара на консигнацию.

7.1.2. По качеству Товара - ________________ не позднее ___ (______) дней с момента истечения срока гарантии при условии, что дефект был обнаружен в течение срока гарантии.

7.2. Консигнант должен заявить претензию по количеству или качеству в течение ____ (______) дней с момента возврата Товара, а по утрате товара - с момента установления факта утраты.

7.3. В каждой претензии должны быть указаны количество и вид Товара, по которому заявлена претензия, содержание и обоснование претензии, а также конкретные требования стороны.

7.4. Претензии должны быть заявлены в письменной форме и направлены заказным письмом. К претензии прилагаются подтверждающие ее документы и, в частности, акты специализированной контрольной организации или акты, составленные с участием представителя другой стороны или нейтральной организации.

7.5. В случае удовлетворения претензии Консигнант имеет право потребовать возврата Консигнатором дефектного Товара. Все расходы по возврату Товара в этом случае несет Консигнант.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. Все споры и разногласия, которые могут возникнуть из настоящего Договора или в связи с ним, подлежат рассмотрению в соответствии с действующим законодательством.

8.2. В остальных случаях, не урегулированных настоящим Договором, стороны будут руководствоваться действующим законодательством _____________.

9. ОБЩИЕ УСЛОВИЯ

9.1. Настоящий Договор составлен в двух экземплярах, по одному для каждой из сторон и имеющих одинаковую юридическую силу.

9.2. Всякие изменения и дополнения к настоящему Договору действительны лишь в том случае, если они совершены в письменной форме и подписаны надлежащим образом уполномоченными представителями обеих сторон.

9.3. Ни одна из сторон не имеет права передавать свои права и обязательства по настоящему Договору третьим лицам без письменного согласия другой стороны.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА

10.1. Договор вступает в силу с момента его подписания сторонами и действует по ______________.

10.2. По истечении срока действия настоящего Договора условия его остаются действительными в отношении всех партий Товара, которые к моменту прекращения действия Договора будут находиться на консигнации. Стороны не освобождаются от обязательств, вытекающих из операций, совершенных до истечения срока Договора, в частности, по урегулированию вопросов по расчетам.

Похожие работы

... на примере одного из предприятий. В следующей главе нами будет предпринята попытка провести анализ ведения кассовых операций на примере обследованного предприятия ОАО «Зерноградагрохимсервис». 3. ХОЗЯЙСТВЕННЫЕ ОСОБЕННОСТИ КАССОВЫХ ОПЕРАЦИЙ В ОАО «ЗЕРНОГРАДАГРОХИМСЕРВИС» 3.1. Организация ведения учета денежных средств в кассе предприятия Для осуществления операций с наличными деньгами в ...

... органа, возвращена таможенным органом предприятию 642 311 716 642 1.3 Учет консигнационных и комиссионных операций Понятие консигнационных операций Соглашения, которые проводятся украинскими предприятиями по комиссионным и консигнационным контрактам, являются довольно распространенными в внешнеэкономической деятельности, а потому порядок осуществления таких операций требует особого ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... Эти данные используют для составления оборотной ведомости движения ОС и составления отчетности по форме статистической №11 и форме бухгалтерской: приложение к балансу Ф5. Первичным док-том на выбытие ОС – акт приемки-передачи ОС-1 за исключением ликвидации вследствие ветхости: акт на списание ОС-4. Синтетический учет поступления ОС 01,02 01-акт, инвентарный, ОС отраж-ся в теч. всего срока экспл ...

0 комментариев