Учет санкционирования расходов в бюджетных учреждениях

Основные положения учетной политики Службы по ЕАО РУФСКН РФ по Хабаровскому краю

Бухгалтерский учет санкционирования расходов Службы по ЕАО РУФСКН РФ по Хабаровскому краю

Пути совершенствования бухгалтерского учета санкционирования расходов Службы по ЕАО РУФСКН РФ по Хабаровскому краю

Навигация

Бухгалтерский учет санкционирования расходов на примере Службы по контролю за оборотом наркотиков

Бухгалтерский учет санкционирования расходов на примере Службы по контролю за оборотом наркотиков

52926

знаков

2

таблицы

3

изображения

Министерство образования и науки Российской Федерации

Санкт-Петербургского государственного политехнического университета

Кафедра бухгалтерского учета, анализа и аудита

Курсовая работа

по курсу: Бюджетный учет и отчетность

на тему: Бухгалтерский учет санкционирования расходов на примере Службы по контролю за оборотом наркотиков

2010

Содержание

Введение

1. Теоретические аспекты бухгалтерского учета санкционирования расходов в бюджетном учреждении

1.1 Бухгалтерский учет финансов бюджетных организаций

1.2 Учет санкционирования расходов в бюджетных учреждениях

1.3 Документационное обеспечение операций по санкционированию расходов в бюджетных организациях

2. Характеристика Службы по Еврейской автономной области регионального управления Федеральной службы РФ по контролю за оборотом наркотиков по Хабаровскому краю

2.1 Организационно-экономическая характеристика Службы по ЕАО РУФСКН РФ по Хабаровскому краю

2.2 Основные положения учетной политики Службы по ЕАО РУФСКН РФ по Хабаровскому краю

3. Бухгалтерский учет санкционирования расходов Службы по ЕАО РУФСКН РФ по Хабаровскому краю

3.1 Санкционирование расходов бюджета Службы по ЕАО РУФСКН РФ по Хабаровскому краю

3.2 Пути совершенствования бухгалтерского учета санкционирования расходов Службы по ЕАО РУФСКН РФ по Хабаровскому краю

Выводы

Список литературы

Введение

Актуальность темы данной курсовой работы состоит в том, что с 2004 года предусмотрено отражение в бухгалтерском учете учреждения (и других участников бюджетного процесса) операций по санкционированию расходов бюджета. Ранее данные операции в бухгалтерском учете бюджетных учреждений и распорядителей бюджетных средств не отражались. Их учет осуществлялся по Ведомостям аналитического учета ассигнований, объемов финансирования и кассовых расходов получателя бюджетных средств и Ведомостям аналитического учета ассигнований, объемов финансирования расходов главного распорядителя (распорядителя) бюджетных средств. Однако в связи с исключением указанных обязательств распорядителей бюджетных средств перед учреждением из баланса исполнения сметы доходов и расходов последнего данные регистры аналитического учета велись крайне неаккуратно, что не позволяло учреждению документально обосновать свои права на получение утвержденных объемов бюджетного финансирования.

Целью данной курсовой работы является рассмотрение основ ведения бухгалтерского учета санкционирования расходов в бюджетном учреждении на примере Службы по Еврейской автономной области регионального управления Федеральной службы РФ по контролю за оборотом наркотиков по Хабаровскому краю.

К задачам данной курсовой работы относятся:

- изучение основ бухгалтерского учета в бюджетных учреждениях;

- рассмотрение основных положений учета санкционирования расходов в бюджетном учреждении;

- рассмотрение учетной политики и результата деятельности Службы по ЕАО РУФСКН РФ по Хабаровскому краю;

- рассмотрение бухгалтерского учета санкционирования расходов в Службе по ЕАО РУФСКН РФ по Хабаровскому краю и внесение предложений по его совершенствованию.

Объектом исследования является Служба по Еврейской автономной области регионального управления Федеральной службы РФ по контролю за оборотом наркотиков по Хабаровскому краю, обеспечивающая в пределах своей компетенции контроль за оборотом наркотических средств, психотропных веществ и их прекурсоров и осуществление мер по противодействию их незаконному обороту

Предметом исследования является бухгалтерский учет санкционировании расходов.

В ходе выполнения исследования использованы нормативно-правовая документация, учебно-методическая литература, внутренняя документация предприятия, источники Интернет.

1. Теоретические аспекты бухгалтерского учета санкционирования расходов в бюджетном учреждении

1.1 Бухгалтерский учет финансов бюджетной организации

бухгалтерский учет санкционирование расход

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований и операциях, приводящих к изменению вышеуказанных активов и обязательств. Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и Инструкцией по бюджетному учету [4,с. 13].

В бюджетных учреждениях для бухгалтерского учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников, а также операций по централизованному снабжению материальными ценностями применяется План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету.

Номер счета Плана счетов бюджетного учета состоит из 26 разрядов. При формировании номера счета Плана счетов бюджетного учета используется следующая структура:

1-17-й разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов;

18-й разряд - код вида деятельности: бюджетная деятельность - 1; приносящая доход деятельность - 2; деятельность со средствами, находящимися во временном распоряжении, - 3;

19-21-й разряд - код синтетического счета Плана счетов бюджетного учета;

22-23-й разряд - код аналитического счета Плана счетов бюджетного учета;

24-26-й разряд - код классификации операций сектора государственного управления.

Разряды 18-23 образуют Код счета бюджетного учета [3, п.1].

Бухгалтерский учет в учреждении должен обеспечивать систематический контроль за ходом исполнения смет доходов и расходов, состоянием расчетов с юридическими и физическими лицами, сохранностью денежных средств и материальных ценностей.

В обязанности бухгалтерских служб входит:

- ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, Инструкции и других нормативных правовых актов;

- осуществление предварительного и последующего контроля за соответствием заключаемых договоров объемам ассигнований, или лимитам бюджетных обязательств при казначейском обслуживании получателей через лицевые счета; своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

- контроль за правильным и экономным расходованием средств в соответствии с целевым назначением;

- начисление и выплата в установленные сроки заработной платы работникам, стипендий учащимся, студентам, аспирантам учебных заведений;

- своевременное проведение расчетов, возникающих в процессе исполнения в пределах санкционированных расходов, с организациями и отдельными физическими лицами;

- ведение учета доходов и расходов по средствам, полученным за счет внебюджетных источников;

- участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

- составление и представление в установленном порядке и в предусмотренные сроки бухгалтерской отчетности;

- хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним и т.п. как на бумажных, так и на машинных носителях информации) в соответствии с правилами организации государственного архивного дела [7, с.211].

Бухгалтерский учёт в учреждениях ведется в валюте Российской Федерации – в рублях и копейках. Ведение регистров бухгалтерского учёта в бухгалтерской отчетности осуществляется на русском языке. Бухгалтерский учёт ведётся учреждением непрерывно с момента его деятельности в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. Учреждения расходуют бюджетные средства по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово – бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

Хозяйственные операции отражаются на бумажных и машиночитаемых носителях информации. Следовательно, бухгалтерский документ – любой носитель информации, с помощью которого хозяйственные операции подвергаются первичной регистрации. Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в которой они совершаются. Это обеспечивает сплошной, непрерывный учет всех объектов учета; юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу; использование документов для текущего контроля и оперативного руководства хозяйственной деятельностью организации; контроль за сохранностью собственности, так как документами подтверждается материальная ответственность работников за доверенные им ценности; укрепление законности, поскольку документы служат основными источниками сведений для последующего контроля правильности, целесообразности и законности каждой хозяйственной операции при документальных ревизиях.

Для учреждений непроизводственной сферы наиболее характерно ведение бухгалтерского учета по мемориально-ордерной и журнально-ордерной формам учета.

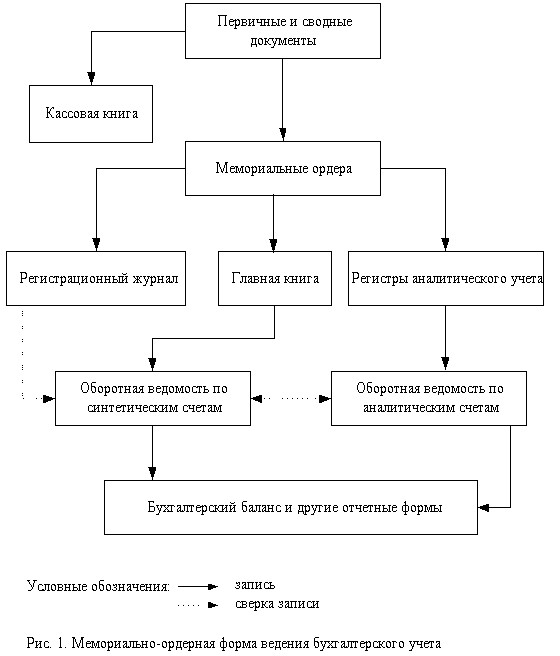

Мемориально-ордерная форма бухгалтерского учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связей между документами и регистрами, а также между самими регистрами и способом записи в них, то есть использованием тех или иных технических средств. При мемориально-ордерной форме учета проверенные и принятые к учету документы систематизируются по датам совершения операций и оформляются мемориальными ордерами – накопительными ведомостями [11, с. 63].

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, все мемориальные ордера регистрируются в книге «Журнал – главная». Учет в книге «Журнал – главная», как правило, ведется по субсчетам, а по решению главного бухгалтера может вестись по счетам.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины.

Недостатками мемориально-ордерной формы учета являются: трудоемкость учета, отрыв аналитического учета от синтетического, громоздкость аналитического учета, формы регистров порой не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

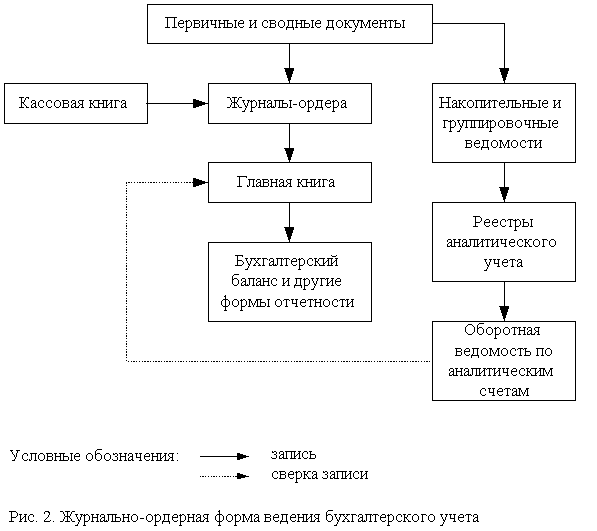

В настоящее время в связи с автоматизацией бухгалтерского учета бюджетные организации чаще используют журнально-ордерную форму учета.

Основными особенностями журнально-ордерной формы учета являются:

- применение для учета хозяйственных операций журналов – ордеров, запись в которых ведется только по кредитовому признаку;

- совмещение в ряде журналов - ордеров синтетического и аналитического учета;

- отражение в журналах – ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

- сокращение количества записей, благодаря рациональному построению журналов – ордеров и Главной книги [11, с.69].

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, что облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов – ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Похожие работы

... о следах", Л.1986 г. 4. И.Е.Зуева "Обнаружение, фиксация и изъятие следов" М.1969 г. 5. Ю.Торвальд "Сто лет криминалистики" М.1975 г. -------------------------------------------------------¬ ¦ I. История развития криминалистической идентификации.¦ L------------------------------------------------------- Основоположенником криминалистической идентификации является Альфонсо ...

... -текущих планов мероприятий – до исполнения. -перспективных планов мероприятий – 5 лет. Выводы по разделу 1. В первом разделе были рассмотрены теоретические основы управления качеством, являющимися базовыми при разработке системы управления качеством. Был затронут международный опыт данной деятельности. При работе над первым разделом была рассмотрена и представлена в разделе, процедура получения ...

... зарубежные исследователи, особенно французские и американские, уже давно и активно оперируют этим понятием. Сама эта конструкция почти не представлена в учебных программах и курсах по теории государства и права, другим дисциплинам. Ценность понятия правовой системы заключается в том, что оно дает дополнительные (и немалые) аналитические возможности для комплексного анализа правовой сферы жизни ...

... обеспечения национальной безопасности позволяют обеспечить национальную безопасность Российской Федерации и ее прогрессивное развитие в XXI веке. Глава 2 Нормативно-правовые основы мобилизационной подготовки здравоохранения Согласно Конституции Российской Федерации «Российская Федерация — Россия есть демократическое федеративное правовое государство с республиканской формой правления». В ...

0 комментариев