Проблемные кредиты: понятие и причины возникновения

Многие небольшие фирмы не в состоянии прибыльно развиваться в условиях общего экономического спада

Характеристика рынка неработающих кредитов в России и за рубежом

Кредитная политика банка

Отклонение объема фактических продаж или потока наличности от планируемых при подаче кредитной заявки

Рекомендации по организации работы с проблемными кредитами

Реструктуризация как основной способ работы банков с проблемными кредитами

Взаимодействие банков с коллекторскими компаниями

Пути совершенствования организации работы банков с проблемными кредитами

Навигация

Кредитная политика банка

Особенности работы банков с проблемными кредитами: российский и зарубежный опыт

158053

знака

5

таблиц

7

изображений

2.1 Кредитная политика банка

Кредитная политика - это стратегия и тактика банка в области кредитных операций. Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика - это определение того уровня риска, который может взять на себя банк.

Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, организационные и иные факторы, оказывающие влияние на его деятельность.

Кредитная политика включает в себя стратегию - приоритеты, принципы и цели на кредитном рынке, и тактику - инструментарий, используемый для реализации целей и порядок осуществления кредитных операций. Кредитная политика создает предпосылки для эффективной работы персонала, уменьшает вероятность ошибок и снижает риски.

Руководство по кредитной политике должно включать в себя следующие разделы:

1. Функциональные звенья, участвующие в кредитном процессе, и их полномочия.

2. Порядок разрешения ссуды.

3. Инструкции по организации кредитования.

4. Методические указания по анализу кредитоспособности клиентов.

5. Методические указания по анализу кредитного портфеля.

6. Методические указания по анализу выполнения кредитных договоров.

ООО «Хоум Кредит энд Финанс Банк» действует на основании лицензии ЦБ РФ на осуществление банковских операций за номером 316.

ООО "Хоум Кредит энд Финанс Банк", один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

Банк успешно работает на рынке депозитов для физических лиц. Депозитная база Банка составляет более 15 млрд. рублей. Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов.

Банк активно работает с текущими счетами, дебетовыми картами, активно развивает собственную сеть банкоматов, состоящую сегодня из 262 банкоматов.

Основа работы Банка в России – принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования.

Банк ведет активную работу по повышению финансовой грамотности населения. Летом 2010 года Хоум Кредит организовал серию мастер-классов о кредитных продуктах в крупнейших городах России. В июле, совместо с Ассоциацией региональных банков Хоум Кредит представил Памятку заемщика - брошюру с вопросами, ответив на которые, клиент сможет принять ответственное решение о кредите.

Банк является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит Банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты».

Банк «Хоум Кредит» является членом Группы «Хоум Кредит» (Home Credit Group). Группа «Хоум Кредит» («Группа») является одним из лидеров рынка потребительского кредитования в Центральной и Восточной Европе, а также в Азии. В отдельных странах Группа успешно развивает розничное банковское обслуживание, в частности текущие счета и вклады. 15 600 сотрудников Группы обслуживают свыше 4,6 миллиона клиентов в 8 географических регионах, где предоставляются услуги под маркой «Home Credit». В настоящее время финансовые услуги под брендом «Хоум Кредит» предоставляются в 8 странах: Чешской Республике (Home Credit a.s., с 1997 г.), Словакии (Home Credit Slovakia, a.s., с 1999 г.), Российской Федерации (OOO «Home Credit and Finance Bank», с 2002 г.), Казахстане (AO «Home Credit Bank», с 2005 г.), Украине (OAO «Home Credit Bank», с 2006 г.), Белоруссии (OAO «Home Credit Bank», с 2007 г.). Услуги под брендом „Хоум Кредит“ предоставляются также в Китае (HC Asia N.V., с 2007 г.) и Вьетнаме (PPF Vietnam Finance Company Ltd., с 2009 г.).

На сегодняшний день клиентская база Банка Хоум Кредит насчитывает более 18 миллионов человек. Динамично развиваясь в регионах за счет конкурентных розничных продуктов и использования передовой концепции офисов нового формата, региональная сеть Банка стала его несомненным конкурентным преимуществом.

Офисы нового формата мобильны – «Мини» и «Микро БО» практичны и предоставляют широкий спектр качественных банковских услуг. За счет открытия мини и микро-офисов Банку удалось существенно расширить и перестроить свою сеть, которая сегодня включает 82 представительства, 183 отделения в 1200 российских городах, розничные продукты Банка предоставляются в 36 тысячах точек продаж. Кроме того, банк развивает собственную сеть банкоматов, насчитывающую сегодня 262 банкомата на территории России.

Количество клиентов Банка составляет порядка 20-25% от общего количества жителей регионов, где присутствует Банк. В некоторых регионах (Воронеж, Ярославль) этот показатель достигает 30%.

По итогам шести месяцев 2010 (МСФО) года активы банка составили 87,940 млрд. рублей, капитал – 28,791 млрд. рублей, кредитный портфель – 64,807 млрд. рублей. Чистая прибыль по итогам второго квартала 2010 года составила 5,121 млрд. рублей.

По состоянию на 30 июня 2010 года доля Хоум Кредит на рынке товарного кредитования составила 27%, доля на рынке кредитных карт – 6,2%. Региональная сеть Банка состоит 82 представительств, 183 офиса и 6 филиалов на территории России. Продукты Банка представлены в 36 тыс. точках продаж. Клиентами Банка являются более 18 млн. человек.

Кредитный портфель Банка на 80% состоит из заимствований региональных клиентов. В частности, в первой половине текущего года региональные представительства банка выдали кредитов на общую сумму более 43 млрд рублей (кредиты наличными и POS-кредиты).

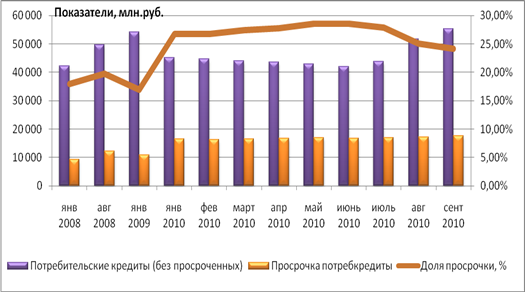

Рис.6.Объем просрочки по потребительским кредитам ХКФБ

Объем выдачи потребительских кредитов с начала 2010 года увеличился на 22,6%, а доля просрочки по ним уменьшилась на 6,7%.

Развиваясь на базе кредитования в точках продаж, за 8 лет работы Хоум Кредит стал полноценным розничным банком. В линейку его продуктов входят наличные в кредит, депозиты (депозитный портфель Банка на 30 июня составил 15 млрд рублей, а это 27% от общей базы фондирования), дебетовые и кредитные карты, активно развиваются зарплатные проекты.

Комментируя результаты работы, Иван Свитек, Председатель Правления Банка Хоум Кредит отметил: «Регионы – основной мультипликатор роста банковского сектора. Основная конкурентная борьба между банками в ближайшие годы будет разворачиваться там. Уровень проникновения услуг в регионах низок, и у нас еще есть значительный потенциал для динамичного развития банковской розницы».

Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы. Банк активно ведет работу с собственной клиентской базой для эффективных перекрестных продаж дополнительных и новых продуктов для построения долгосрочных отношений с клиентами. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, Банк "Хоум Кредит" входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных.

Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года.

ХКФБ оперативно отреагировал на изменение рыночной конъюнктуры. В начале кризиса, в 2008 г., ХКФБ прекратил выдачу ипотечных и автокредитов, требующих от заемщиков произведения значительных платежей. С 2008 г. ХКФБ концентрируются на высокодоходных краткосрочных кредитных продуктах: экспресс-кредитование в торговых сетях (POS-кредитование) и кредитах наличными.

Портфель кредитов, выданных в точках продаж на приобретение товаров, составляет порядка 45 % от розничного кредитного портфеля ХКФБ. Данные кредиты представляют собой ссуды без обеспечения в размере от 3 000 до 200 000 рублей на срок от 3 до 36 месяцев, процентная ставка от 19,1 до 73,5 % годовых. Средняя доходность портфеля превышает 60%.

Кредиты, выданные с помощью кредитных карт, составляют порядка 25% от розничного кредитного портфеля. Кредитный лимит по карте находится в пределах 100 000 рулей, ежемесячный платеж в счет погашения долга 5-7%, процентная ставка по кредиту составляет от 19% до 41%. Средняя доходность портфеля составляет 42,5%. Кредитные карты распространяются через отделения Банка и путем прямой почтовой рассылки.

Кредиты, предоставленные наличными, которые заемщик может использовать на любые цели, составляют порядка 15% от розничного кредитного портфеля. Срок кредитования составляет от 3 до 60 месяцев, лимит на одного заемщика – до 250 000 рублей. Средняя доходность портфеля составляет 52,1%.

В ответ на закрытие рынка публичных заимствований ХКФБ активизировал работу по привлечению средств частных клиентов. Объем депозитов населения в Банке вырос с 4,4 млрд.руб. на 01.09.2008 до 14,9 млрд.руб. на 01.07.2010 г. Срок принимаемых вкладов от частных лиц составляет 6-12 месяцев, процентная ставка 9-12% в рублях, 5-5,5% в валюте.

Кредитный портфель ХКФБ в первом полугодии 2010 г. Был увеличен с 64,2 млрд.руб. до 67,8 млрд.руб. Рост кредитного портфеля обеспечен за счет увеличения кредитования юридических лиц. Крупнейшими корпоративными клиентами ХКФБ являются розничные сети – партнеры банка по потребительскому кредитованию. Доля ссуд предприятиям в кредитном портфеле ХКФБ на 01.07.2010 г. выросла до 10,2% по сравнению с 3,7% на начало года. В связи с ужесточением кредитной политики, направленной на минимизацию риска и повышение качества активов, кредитный портфель частным заемщикам в 2009 – 2010 гг.сокращался. С началом кризиса ХКФБ прекратил выдачу ипотеки и автокредитов и сконцентрировался на высокодоходных краткосрочных кредитных продуктах. Стабилизация экономической ситуации, а также обеспеченность ресурсами создают потенциал для наращивания ХКФБ розничного кредитования. Так, по РСБУ отчетности, за июнь 2010 г. ХКФБ продемонстрировал рост розничного кредитного портфеля на 4% к маю месяцу. Во втором полугодии 2010г. мы ожидаем усиления кредитной активности и наращивание активов ХКФБ.

Уровень просроченной задолженности клиентов ХКФБ демонстрирует динамику снижения. Специфика бизнес-модели ХКФБ предполагает наличие просроченной задолженности, превышающей среднеотраслевой уровень. При этом мы отмечаем ряд позитивных моментов. Во-первых, после достижения пика в середине 2009 г., когда доля просроченных ссуд выросла до 26%, рост просроченной задолженности прекратился. Во-вторых, ХКФБ создан резерв на возможные потери в размере 2,8 млрд.руб., полностью покрывающий возможные убытки от невозврата ссуд. В-третьих, условия кредитования ХКФБ предусматривает высокий уровень маржинальности, покрывающий убытки от невозврата части кредитов. А также договоры предусматривают высокий уровень пени и штрафов за просрочку. В 1 полугодии 2009 г. ХКФБ получил в виде пени и штрафов 3 млрд.руб., что добавило еще 29% к объему полученных процентных доходов за усиление процессов взыскания в течение 2009 – 2010 г. способствует улучшению качества портфеля. Во втором квартале и до конца 2010 г. ожидается снижение объема просроченных ссуд у ХКФБ.

Таблица 3.Просроченные кредиты свыше 90 дней

| Просроченные свыше 90 дней кредиты/Гросс-портфель[3] | 2007 | 2008 | 2009 | 3м 2010 | 6м 2010 |

| 12,1% | 9,5% | 13,0% | 11,1% | 10,0% |

ХКФ Банк, дочка чешского Home Credit, пришла на российский рынок в 2002 году и за счет агрессивной политики продвижения своих продуктов достаточно быстро сумела занять значительную долю в сегменте розничного кредитования. Приоритетным направлением деятельности для банка стало экспресс-кредитование через торговые сети. ХКФ Банк обладает мощным источником финансовой подпитки из-за рубежа, позволяющим ему и дальше осуществлять экспансию своих кредитных продуктов на российский рынок. 2006 год стал началом нового этапа кредитной политики банка. Высокие показатели уровня просроченной задолженности (14% по МСФО на начало года) вынудили руководство банка взять курс на диверсификацию кредитного портфеля за счет карточного и залоговых видов кредитования. Но если в сегменте кредитных карт банку удалось занять довольно прочные позиции, то в залоговом кредитовании банку может потребоваться гораздо более длительный период времени, чтобы достичь лидерства. ХКФ Банк решил прибегнуть к довольно агрессивной политике, пообещав выдавать ипотечные кредиты с минимальными требованиями к потенциальным заемщикам. Это довольно рисковая стратегия, и насколько она будет успешной, покажет время. Сегодня ХКФ Банк занимает 37-е место среди российских банков по размеру активов (62,6 млрд. рублей) и 13-ю строчку по величине кредитов, выданных физическим лицам (40,6 млрд. рублей).

В рейтинге РБК крупнейших российских банков за 2009 г. и 1пол.2010 г. ХКФБ, будучи средним банком по размерам, не только сохраняет лидерские позиции на рынке банковской розницы, но занимает ведущие позиции по показателям эффективности в банковской системе в целом:

· 1 место по показателям рентабельности активов и рентабельности собственных средств;

· 4 место по размеру прибыли в абсолютном выражении;

· 4 место по показателю достаточности собственного капитала.

Модель розничного монолайнера, которой придерживался ХКФБ, выдержала проверку кризисом. Высокотехнологичная машина розничного кредитования, основанная на том, что риски перекрываются очень высокими ставками по кредитам, позволила банку получать рекордную прибыль в течение всего кризисного и пост-кризисного периода.

Отлаженные бизнес-процессы, хорошие знания целевых клиентов, высокая узнаваемость бренда и огромное количество точек продаж позволили ХКФБ сократить долю рыночного привлечения в пассивах, нарастив в 2,4 раза депозитную базу (с 1.07.2009 г. по 1.07.2010 г.). Вопреки опасениям многих, Банк успешно выполнил все обязательства пред инвесторами.

Как ни удивительно, отсутствие диверсификации даже пошло ХКФБ на пользу. В отличие от банков, сконцентрированных на корпоративных заемщиках, ХКФБ не испытывает давление понижающей моржи, при этом оборачиваемость просроченной задолженности высока, а штрафные санкции увеличивают доходы.

Стратегия ХКФБ нацелена на эволюционный переход от банка потребительского кредитования к универсальному розничному банку. Основные приоритеты ХКФБ по привлечению ресурсов: оптимизация дюрации и стоимости ресурсов, привлечение финансирования в рублях, снижение зависимости от рынков капитала, расширение депозитной базы и остатков на клиентских счетах.

2.2 Этапы работы банка с проблемными кредитами

Работа с проблемными кредитами должна включать элементы страхования, которые банки включают в свои программы кредитования, некоторые кредиты неизбежно переходят в разряд проблемных. Обычно это означает, что заемщик не произвел своевременно один или более платежей или что стоимость обеспечения по кредиту значительно снизилась. Несмотря на то, что каждый проблемный кредит имеет свои особенности, всем им присущи определенные общие черты, которые говорят банкиру о том, что возникли определенные трудности:

1. Необычные или необъяснимые причины задержки предоставления финансовой отчетности, осуществления платежей или прекращения контактов с работниками банка.

2. Любое неожиданное изменение заемщиком методов расчета амортизации, взносов по пенсионным планам, оценки товарно-материальных запасов, начисления налогов или расчета прибыли.

3. Реструктурирование задолженности или отказ от выплаты дивидендов, изменение кредитного рейтинга заемщика.

4. Неблагоприятные изменения цены на акции заемщика.

5. Наличие чистых убытков в течение одного или нескольких лет, измеренных с помощью показателей доходности активов, доходности капитала или прибыли до уплаты процентов и налогов.

6. Неблагоприятные изменения структуры капитала заемщика (показателя соотношения акционерного капитала и долговых обязательств), ликвидности (коэффициент "критической" оценки) или деловой активности (например, соотношения объема продаж и товарно-материальных запасов).

Похожие работы

... , когда кредит может предоставляться лишь при наличии третьего субъекта - гаранта (юридического или физического лица). Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2. Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка 3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА» Основной целью деятельности ОАО « ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

0 комментариев