Навигация

Группировка и учет затрат по калькуляционным статьям

46731

знак

8

таблиц

2

изображения

Оглавление

Введение

1. Сущность и назначение группировки затрат по объектам калькулирования

2. Виды калькуляций

3. Объекты калькулирования

4. Понятие и статьи калькуляции

5. Номенклатура калькуляционных статей

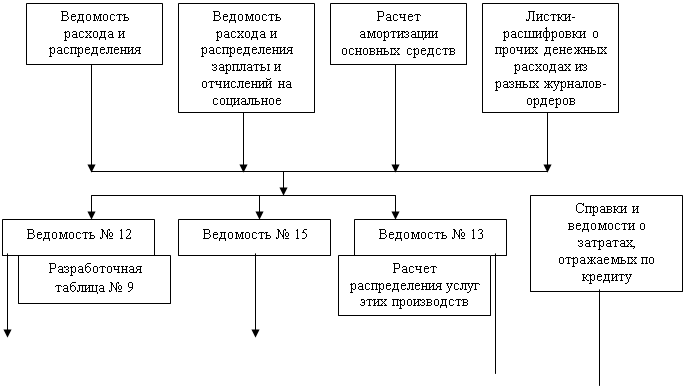

6. Учет калькуляционных затрат

7. Методы калькулирования себестоимости продукции

Заключение

Список литературы

Введение

Одним из важных участков бухгалтерского учета является учет затрат на производство продукции и определение ее себестоимости.

Себестоимость продукции — это совокупность затрат предприятия в денежной форме на производство и реализацию продукции, в основе которой лежат издержки производства.

В себестоимости продукции, как синтетическом показателе, отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции зависит объем прибыли и уровень рентабельности предприятия: чем экономнее используются трудовые, материальные и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем выше эффективность производства, тем больше прибыль.

Исчисление себестоимости продукции необходимо для:

♦ определения цен на продукцию;

♦ оценки выполнения плана по себестоимости и ее динамики;

♦ определения рентабельности производства и отдельных видов продукции;

♦ осуществления внутрихозяйственного хозрасчета;

♦ выявления резервов снижения себестоимости продукции;

♦ расчета экономической эффективности внедрения новой техники, техноло-гии и организационно-технических мероприятий;

♦ обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т. д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы данного предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим важное значение имеет четкое определение состава затрат, которые ее формируют. Все выше сказанное и определяет актуальность выбранной темы.

В связи с этим в данной курсовой работе рассматривается группировки затрат по объектам калькулирования.

Цель курсовой работы – изучить объекты калькулирования, группировку затрат по объектам калькулирования, статьи калькуляции, номенклатуру калькуляционных статей, учет калькуляционных затрат, методы калькулирования себестоимости продукции.

1. Сущность и назначение группировки затрат по объектам калькулирования

Себестоимость продукции является объективной экономической категорией. Даже из простого перечисления слагаемых затрат, образующих себестоимость продукции (работ, услуг), можно сказать, что они неодинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на снабжение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т. д.), а третьи, не имея непосредственного отношения к производству, все-таки, по действующему законодательству, включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции, — косвенно. Поэтому для правильной организации учета затрат и калькулирования себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Важнейшими из них являются: состав и экономическое содержание затрат, места их возникновения и носители; роль и назначение в технологическом процессе изготовления продукции; способ включения в себестоимость продукции; отношение к объему производства и др.

По экономическому содержанию затраты классифицируют по статьям калькуляции и экономическим элементам.

Классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений предприятия. Например, электроэнергия на предприятиях может быть использована как в технологическом процессе производства продукции, так и для освещения офиса предприятия, цехов и т. д. В свою очередь, в технологическом процессе электроэнергия может расходоваться на изготовление разнообразных изделий в разных количествах: на одно изделие — больше, на другое — меньше.

Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над расходами, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и его отдельных подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства. На основании этой группировки строится аналитический учет затрат на производство, составляется плановая и фактическая калькуляция себестоимости отдельных видов продукции.

Похожие работы

... и калькуляционных единиц; - выбор методов распределения косвенных расходов; - разграничение затрат по периодам; - выбор способов расчета себестоимости калькуляционной единицы и др. Эти принципы конкретизируются с учетом специфики отрасли и особенностей производства. Основные задачи калькулирования на предприятиях: - достоверное исчисление фактической себестоимости единицы отдельных видов ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... предприятий №1 – 2001г. 38-43 Пизенгольц М.З. «Бухгалтерский учет в сельском хозяйстве». // Бухгалтерский учет №8 – 1996г. С.21-26 Пизенгольц М.З. «Учет затрат в животноводстве». // Бухгалтерский учет № 7 – 1998г. С.13-17 Пизенгольц М.З. «Учет затрат в животноводсте». // Бухгалтерский учет № 8 – 1998г. С.27-32 Под редакцией Павлюченкова А.К. «Экономика промышленности по хранению и переработке ...

... из элементов интеграции директ-костинга и нормативного учета, положительно влияющий на оперативность и аналитичность производственного учета. Вопрос 2. Особенности учета затрат и калькулирования себестоимости продукции на энергопредприятиях 1 Учет затрат в энергопредприятиях Электроэнергия вырабатывается на тепловых, гидравлических и атомных станциях. Тепловая энергия производится на ...

0 комментариев