Этапы и условия развития железнодорожного транспорта

Анализ и экономическая оценка деятельности железнодорожного транспорта

Проблемы и перспективы развития железнодорожного транспорта

Информатизация и новые информационные технологии на Приволжской железной дороге

Стратегия эффективности развития железнодорожного транспорта в экономике России

Навигация

Проблемы и перспективы развития железнодорожного транспорта

Экономическая деятельность железнодорожного транспорта России

133284

знака

14

таблиц

0

изображений

2.1 Проблемы и перспективы развития железнодорожного транспорта

Железные дороги являются ведущим звеном транспортной системы России, важнейшим элементом производственной инфраструктуры. Но, к сожалению, приток инвестиции в данный вид транспорта заметно уменьшился, особенно в 1991-1998 гг., когда они сократились более чем в 4 раза. Результатом снижения объема инвестиций стал рост физического и морального износа основных производственных фондов отрасли, который по состоянию на 1 января 2002 г. превысил 56% Проект от 22.05.2007 «Основные направления стратегии развития железнодорожного транспорта России на период до 2030 года».

В рамках транспортной стратегии предусмотрены два этапа мер: первый — до 2010 г. и второй этап — до 2010—2025 гг.

В развитии железнодорожного транспорта большое внимание уделялось не только строительству новых дорог, но и технической реконструкции. Россия занимает 3-е место в мире (86 тыс. км) по протяженности железных дорог общего пользования, уступая США и Канаде.

Полностью завершен перевод железных дорог на электровозную и тепловозную тягу. Это позволило значительно повысить вес и скорость подвижного состава, увеличить производительность труда и снизить себестоимость перевозок.[44]

Основным документом, определяющим государственную политику в отрасли, является Транспортная стратегия Российской Федерации.

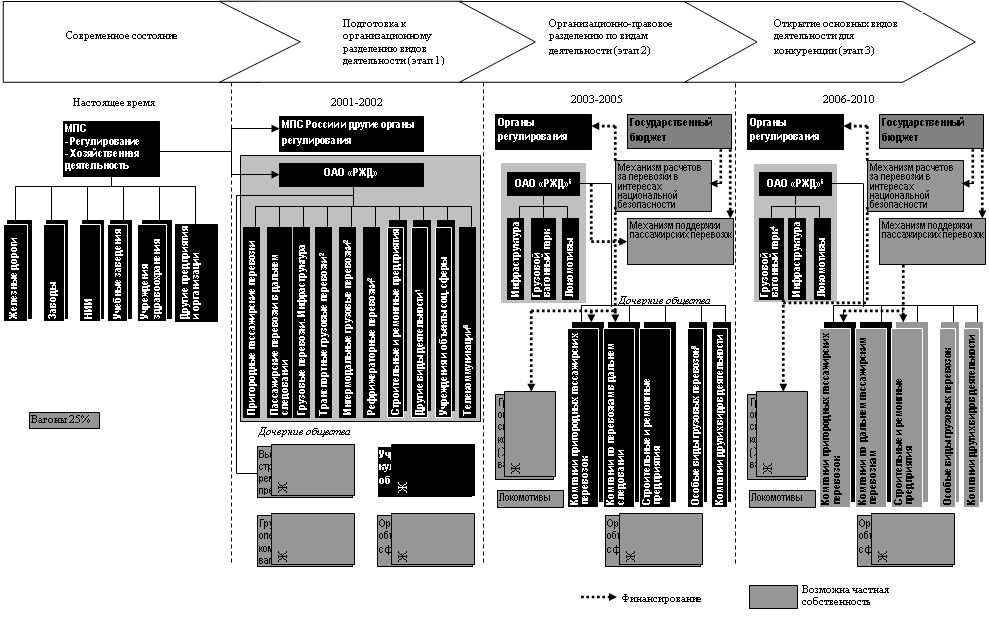

Программа структурной реформы на железнодорожном транспорте в целом следует концепции, принятой Европейским союзом: разделение инфраструктуры и перевозок, при этом инфраструктуры остается государственной монополией. Однако проблемы и структура российского железнодорожного транспорта значительно отличаются от европейских. Основными целями в развитии конкуренции в сфере перевозок в Европе (в отличие от России) является сокращение субсидий, создание равных условий для компаний из разных стран ЕС и развитие общеевропейского рынка железнодорожных перевозок. Кроме того, если в Европе существует острая конкуренция железнодорожного автомобильного транспорта и потому фактически нельзя говорить о железнодорожном транспорте в Европе как естественной монополии, то в России интермодальная конкуренция практически отсутствует. Программа структурной реформы предусматривает развитие конкуренции только в сфере перевозок и смежных отраслях. Это означает, что в результате реформы монополия в железнодорожном транспорте, по сути, сохранится (издержки инфраструктуры составляют около 80% всех издержек). Сохранение 100% акций ОАО «РЖД» в собственности государства может послужить серьезным препятствием для инвестиций из частных источников».

Сегодня отрасль переживает инвестиционный кризис. Хотя объем инвестиций в последние несколько лет составил около 100 миллиардов рублей в год, износ подвижного состава и инфраструктуры продолжает расти. Подвижной состав не только изношен, но и технически устарел. Железнодорожный транспорт нуждается не только в «омоложении» основных средств, но в приобретении технически современных и более совершенных подвижного состава и путевого оборудования.

«Приток инвестиций в железнодорожный транспорт необходим для решения важнейших задач, среди которых необходимо особо выделить:

- замещение выбывающих и изношенных основных производственных фондов;

- улучшение качества транспортного обслуживания, расширение сервисных услуг;

- повышение уровня безопасности функционирования железнодорожного транспорта;

- увеличение эффективности работы транспорта за счет внедрения ресурсосберегающих технологий и совершенствования эксплуатационной работы сети железных дорог; - повышение конкурентоспособности железнодорожного транспорта на международном и внутреннем рынке транспортных услуг;

- развитие телекоммуникаций, информатизации и связи для создания единого информационного пространства.

Базируясь на выводах отраслевой науки и независимых компаний, имеющих многолетний опыт работы на международных рынках, можно утверждать, что только для возобновления основных фондов нужны инвестиции на предстоящие пять лет в размере не менее 1130 млрд. рублей или около 225 Проект от 22.05.2007 «Основные направления стратегии развития железнодорожного транспорта России на период до 2030 года», млрд. рублей ежегодно».

«До последнего времени основным источником инвестиций в отрасль оставались собственные средства предприятий федерального железнодорожного транспорта. Железнодорожный транспорт оставался сферой деятельности мало привлекательной для инвесторов. Начавшаяся структурная реформа должна в корне изменить существующую ситуацию в лучшую сторону. В МПС России при формировании инвестиционных программ вводится обязательный принцип конкурсности распределения ограниченных инвестиционных ресурсов. Повышенное внимание уделяется обеспечению закупок материальных ресурсов и технических средств, необходимых для выполнения инвестиционных программ, через механизм тендеров и конкурсных торгов».[45]

Вместе с тем, уже сейчас ошибочно полагать, что только за счет внутренних резервов железнодорожного транспорта можно обеспечить его эффективное развитие, решить накопившиеся за десятилетие проблемы. «Для повышения инвестиционной привлекательности железнодорожных дорог существенной корректировки требует подход к тарифообразованию на услуги отрасли. Выход надо искать в использовании рыночных принципов дифференциации тарифов, на различные виды грузов. Важным стимулом для притока инвестиций станет также повышение открытости отрасли за счет ведения раздельного бухгалтерского учета по видам деятельности внутри ОАО «РЖД», применения на практике международных стандартов финансовой отчетности. Уже сейчас начинается разработка концепции облигационных заимствований ОАО «РЖД» на рынках капитала, обсуждаются перспективы кредитных операций, позволяющих привлекать инвестиционные ресурсы на долгосрочную перспективу».

Также к основным проблемам отрасли, требующим системного решения, относятся:

1) Физическое и моральное старение технических средств. Средний износ основных фондов магистрального железнодорожного транспорта составляет 59%, а по тепловозам и грузовым вагонам - более 80%.

2) Критический уровень заполнения пропускных способностей на ряде важнейших участков. Протяженность «узких мест» по пропускной способности уже составляет около 8 тыс. км, а это почти 30% основных грузонапряженных направлений сети железных дорог.

3) Крайне низких уровень транспортного обеспечения целого ряда регионов и отсутствие транспортной доступности перспективных месторождений и точек экономического роста, прежде всего в восточных и северных районах страны. А семь субъектов РФ не имеют железных дорог вообще.[46]

Хотелось бы также остановиться на территориальных диспропорциях в развитии железнодорожного транспорта. С одной стороны, четверть железных дорог в центральных регионах страны и крупных городах работают в режиме, превышающем оптимальный уровень загрузки. А с другой - семь субъектов федерации (Республики Алтай и Тыва, Ненецкий и Корякский автономные округа, Магаданская область, Чукотка и Камчатка) вообще не имеют рельсовых путей. А еще в десяти железнодорожная сеть недостаточно развита. При этом многие крупнейшие месторождения полезных ископаемых не осваиваются из-за отсутствия железнодорожного сообщения.

4) Существенное отставание отечественной железнодорожной техники и технологий от уровня передовых стран мира из-за низкого уровня инвестиций в железнодорожный транспорт последние два десятка лет.

5) Не полностью реализованы возможности взаимодействия железнодорожного транспорта с отечественным транспортным машиностроением, приборостроением и связью.

6) Отсутствует необходимая комплексность в координации развития с другими видами транспорта.

«Кроме того, к проблемным вопросам относится соотношение действующего железнодорожного законодательства с законодательством о техническом регулировании. Закрепленная федеральным законом о железнодорожном транспорте в Российской Федерации компетенция федеральных органов исполнительной власти по изданию нормативно-технических актов вступает в противоречие с федеральным законом о техническом регулировании.

Требует ревизии перечень прав, обязанностей и ответственности перевозчика, владельца инфраструктуры, пассажира, грузоотправителя, отправителя, грузополучателя, получателя и других физических и юридических лиц, участвующих в организации и осуществлении перевозки, оказании услуг инфраструктуры и иных услуг железнодорожного транспорта общего пользования».[47]

Недостаточные темпы развития железнодорожного транспорта, в свою очередь, сдерживает развитие ряда других отраслей. В частности, недостаточная разветвленность сети железных дорог и слишком медленное обновление железнодорожного транспорта существенно сдерживает развитие лесной отрасли России. 70% «Аналитический вестник» №8, 2007 процентов лесных запасов страны не могут в настоящее время быть освоены из-за инфраструктурных ограничений.

Тем не менее, правительство принимает меры и разрабатывает эффективные программы для развития железнодорожного транспорта. В следующей главе мы подробнее рассмотрим те «сдвиги», что уже произошли в этой отрасли.

Несмотря на то, что нерешенным остается большое количество задач, в сфере железнодорожного транспорта достигнуто и немало успехов.

К концу 2007 года мы имели следующие показатели:

«Грузооборот был увеличен на 4,3%, что соответствует динамике промышленного роста в стране. Достигнут прирост пассажирооборота на 3,8%, а это важнейший индикатор рост социального уровня населения. Услугами железнодорожного транспорта воспользовались 1 млрд. 300 млн. пассажиров. [48]

«Данный уровень транспортного обслуживания экономики позволил обеспечить динамичный рост валового внутреннего продукта (а он вырос на 6,8%). При этом Российские железные дороги обеспечили 74% прироста грузооборота в транспортной системе страны». «Следует подчеркнуть, что наряду с традиционными массовыми грузами обеспечивается ускоренный рост контейнерных перевозок, прежде всего в межгосударственном сообщении. Так, экспортные перевозки грузов в контейнерах с начала года возросли на 10,9%, в том числе готовых изделий из металлов - почти на 45%, химикатов - более чем на 30%.[49] Это свидетельствует о создании Российскими железными дорогами условий, соответствующих поставленным

Правительством задачам по стимулированию отечественных производителей к наращиванию несырьевого экспорта. А это - одна из задач экономической стратегии государства». Проведена огромная работа по увеличению эффективности использования всех видов ресурсов. Прежде всего, обеспечено повышение производительности труда на 7,5%. (В целом по экономике страны прирост производительности труда составил 6,2%.) Важнейший индикатор хода реформ - это повышение безопасности перевозок. В текущем году достигнуто снижение количества случаев нарушения безопасности поездов в расчете на 1 млрд. выполненной тонно-километровой работы почти на 9%. Крайне важно, что растущий спрос на перевозки удовлетворяется с повышением их качества. Последовательно ускоряется доставка грузов, при этом уровень доставки «точно в срок» превышает 90%, а по ряду грузов составляет 95 и более процентов, что соответствует мировым стандартам качества. Удалось значительно увеличить объемы закупок и модернизации подвижного состава, необходимого для удовлетворения растущего спроса на перевозки. Более чем в полтора раза до 278 единиц, возросли закупки локомотивов, на 13% - пассажирских вагонов, более чем на 71% - грузовых.[50]

Значительно увеличены и объемы модернизации подвижного состава. Проводимая в последние годы техническая политика и внедрение инновационных технологий позволили существенно улучшить технические и эксплуатационные показатели работы железных дорог страны. На долю железных дорог приходится 84% грузовых и 46% пассажирских перевозок.[51] Транспортная составляющая в цене перевозимых экспортных товаров сокращена более чем на 10%, что расширило возможности доступа отечественных товаропроизводителей на мировые рынки. Также, за счет заказов ОАО «РЖД» и частных оперативных компаний за последние 6 лет объем производства грузовых вагонов в стране вырос более чем в 8 раз, выпуск локомотивов - в 3,6 раза, а пассажирских вагонов - почти в 2. раза.

«В условиях реформирования и все нарастающей конкуренции в сфере грузовых и пассажирских перевозок невозможно дальнейшее развитие и улучшение качества услуг без создания и применения высокоэффективных и наукоемких технологий. Сегодня все больше и активнее идет интеграция железнодорожного транспорта России в европейские и азиатские транспортные системы, что также обязывает нас не только равняться на мировые стандарты, но и продвигать на международные рынки свои новейшие технологии».[52]

Несомненно, железнодорожный транспорт необходимо развивать, так как отказ от этого приведет к резкому замедлению темпов экономического роста в стране. Чтобы не допустить этого, была разработана государственная Стратегия развития железнодорожного транспорта в РФ на максимально возможную перспективу-до 2030 г. «Целью стратегии развития железнодорожного транспорта Российской Федерации является транспортное обеспечение ускоренного экономического роста в России на основе эффективного развития и модернизации железнодорожного транспорта, гарантирующего единство экономического пространства Российской Федерации и реализацию конституционных прав граждан на свободу передвижения и достижение глобальной конкурентоспособности транспортной системы».

Также была разработана «Программа развития скоростного и высокоскоростного движения».

Главной целью программы развития скоростного и высокоскоростного движения является повышение скоростей движения пассажирских поездов, уровня и качества пассажирских перевозок на железнодорожном транспорте. Реализация программных мероприятий позволит обеспечить улучшение транспортных связей, создать для пассажиров более привлекательные условия, повысить комфортность и безопасность пассажирских перевозок, сократить время в пути. Создание привлекательных условий транспортного обеспечения позволит привлечь на железнодорожный транспорт дополнительный пассажиропоток с авиационного и автомобильного транспорта, сократить убыточность пассажирских перевозок и воздействие транспорта на экологию. Организация скоростного и высокоскоростного движения на железнодорожном транспорте также обеспечит сокращение потребности в подвижном составе, поддержание и дальнейшее стимулирование научно-технического и интеллектуального потенциала страны за счет размещения на отечественных предприятиях заказов на создание новых образцов техники мирового уровня.[53]

«Основными задачами Программы, направленными на достижение поставленных целей являются:

- развитие производства нового поколения скоростного и высокоскоростного подвижного состава;

- выбор полигона скоростного и высокоскоростного движения пассажирских поездов;

- организация скоростного и высокоскоростного движения пассажирских поездов на приоритетных направлениях сети железных дорог;

- создание технических средств для скоростного и высокоскоростного движения»;

- подготовка кадров для обеспечения скоростного и высокоскоростного движения.

В Программе разработаны три комплекса мероприятий по повышению скоростей движения на железнодорожном транспорте:

1. Повышение маршрутных скоростей дальних пассажирских поездов до 70-90 км/ч, следующих на расстояния более 700 Проект от 22.05.2007 «Основные направления стратегии развития железнодорожного транспорта России на период до 2030 года», км. Обслуживание будет осуществляться пассажирскими вагонами со спальными местами.

2. Организация скоростного железнодорожного движения после реконструкции действующих линий между крупными региональными центрами скоростными поездами, маршрутная скорость которых находится в пределах до 160-200 км/ч, и время поездки не превышает 7 часов.

Таким образом, мы видим, сколько грандиозных задач стоит перед правительством и компанией ОАО «РЖД», которые планируется осуществить в будущем. Поставленные цели требуют немало финансовых, трудовых, материальных ресурсов. Благодаря потоку инвестиций, которые в настоящее время поступают в железнодорожный транспорт, и немалому числу специалистов, все поставленные задачи должны быть решены.

Указанный рост объёмов перевозок обусловлен несколькими факторами.

Начиная с 1999 г., увеличение объёмов перевозок стало возможным, в первую очередь, благодаря последствиям финансового кризиса августа 1998 года. Девальвация национальной валюты привела к масштабному импортозамещению, что увеличило физические объёмы перевозимых грузов. Кроме того, следствием трёхкратного роста курса доллара к рублю, стало увеличение доходности и рентабельности экспортных перевозок. Немаловажным фактором явилось снижение в 1997-1998 гг. уровня тарифов на перевозки грузов во внутригосударственном сообщении на 22% при росте

Таким образом, подытоживая вышесказанное, в числе угроз экономической безопасности в сфере перевозочной деятельности железнодорожной отрасли можно выделить:

- снижение уровня безопасности перевозочного процесса, обусловленное низкой надежностью эксплуатируемой техники;

- высокий физический и моральный износ материально-технической базы вследствие снижения темпов обновления и инвестиционной активности;

- снижение эффективности организации и управления перевозочным процессом ввиду недостаточного внедрения элементов доминирующего технологического уклада, прежде всего современных информационных технологий.

Вследствие экономического кризиса в России наблюдается снижение перевозок грузов и грузооборота железнодорожного транспорта. Если в 1985 г. отправление составило 2,2 млрд т, а грузооборот — 2,5 трлн тоннокилометров, то в 2008 г. соответственно - 1,0 млрд т и 1,3 трлн тоннокилометров. Уменьшение грузооборота сказалось и на грузонапряженности железных дорог. Средняя густота перевозок на 1 км эксплуатационной длины снизилась с 29,5 млн тоннокилометров (1985 г.) до 16,0 млн тоннокилометров (2008 г.). Железные дороги России обеспечивают при этом примерно третью часть мирового грузооборота и занимают 3-е место после США и Канады. Интенсивность перевозок грузов в России в 4 раза больше, чем в США, и в 10 раз больше, чем в ФРГ и во Франции.[54]

Мониторинг состояния рынка железнодорожных грузовых перевозок позволяет заметить, что доля ОАО «РЖД» на рынке услуг по предоставлению вагонов устойчиво сокращается.

Таблица 11. [55]

Парк грузовых вагонов принадлежности РФ по состоянию на 01.01.2009 г.

| Род вагона | Всего | Холдинг«РЖД» | в том числе: | Приватный частных компаний | |

| ОАО «РЖД» | ДЗО ОАО «РЖД» | ||||

| Полувагоны | 371 694 | 272 904 | 221 848 | 51 056 | 98790 |

| Цистерны | 237 257 | 77075 | 8051 | 69024 | 160 182 |

| Платформы | 68 112 | 52508 | 39441 | 13067 | 15604 |

| Крытые | 78303 | 61 219 | 55491 | 5728 | 17084 |

| Прочие | 249 004 | 149 756 | 79415 | 70341 | 99248 |

| Всего | 1 004 370 | 613 462 | 404 246 | 209 216 | 390 908 |

Парк ДЗО ОАО «РЖД» составил свыше 209,2 тыс. вагонов, а парк-независимых мастных компаний достиг почти 391 тыс. ед., что составляет 20,8% и 39% в общей структуре парка соответственно (против 5,8% и 35,9% на 01.01.2008 г). Из 209,2 тыс. ед. вагонов парка ДЗО ОАО «РЖД» примерно 200,0 тыс. ед. - вагоны, принадлежащие ОАО «ПГК». Все вагоны-зерновозы, находящиеся в собственности ОАО «РЖД» (а так же в собственности ОАО «ПГК») в течение 2008-2009 г. должны быть переданы дочернему обществу ОАО «ПГК» - компании ЗАО «Русагротранс», которая станет монополистом в сегменте перевозок зерновых грузов.

Парк грузовых вагонов в целом по СНГ также стабильно растёт.

Совокупный парк вагонов стран СНГ увеличился с 2003 по 2008 год на 13 %. За тот же период парк вагонов российской принадлежности вырос на 23 %.

Таблица 12.[56]

Приобретение вагонов ОАО «РЖД» и операторскими компаниями в 2001-2008 гг., ед.

| год | ||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

| «РЖД» /МПС | 104 | 1440 | 3480 | 6000 | 8000 | 8569 | 15400 | 22000* |

| Операторские компании | 9824 | 14692 | 23000 | 25000 | н.д. | 13300 | 40930 | 45000: |

В условиях катастрофического дефицита подвижного состава после начала промышленного роста в 2000-х годах, к которому МПС оказалось не готово, именно операторские компании обеспечили бесперебойный вывоз промышленной продукции предприятий.

В табл. 13. приведены данные о парке вагонов у крупнейших собственников, имеющих во владении более 1000 единиц подвижного состава без учёта парков вагонов ОАО «ПГК» и других дочерних обществ.

Учитывая, что общее количество приватных вагонов независимых собственников составляет 390,9 тыс. ед., из табл. 16 можно увидеть, что 69 крупнейших собственников из более 2000 владельцев подвижного состава владеют парками, превышающими 1000 ед. и на них приходится 291,0 тыс. ед. вагонов или 74 %.

Таблица 13. [57]

Сведения о парке вагонов у крупнейших собственников на февраль 2009 г.

| № п/п | Наименование компании | КР | ПЛ | ПВ | ЦС | ПР | Всего |

| 1 | Новая перевозочная компания | 0 | 0 | 15262 | 5 791 | 50 | 21 103 |

| 2 | Газпромтранс | 45 | 5 | 1 763 | 18695 | 51 | 20559 |

| 3 | СГ-Транс | 0 | 9 | 0 | 13866 | 0 | 13875 |

| 4 | ДВТГ | 0 | 100 | 5337 | 3928 | 4918 | 14283 |

| 5 | отэко | 0 | 30 | 6 | 14172 | 2 | 14210 |

| 6 | Новотранс | 2263 | 557 | 7434 | 38 | : 796 | 11088 |

| 7 | Фирма Трансгарант | 1 373 | 682 | 3367 | 642 | 4874 | 10938 |

| 8 | Евросиб СПб - транспортные системы | 1 115 | 1 950 | 3719 | 80 | 4252 | 11 116 |

| 9 | Трансойл | 0 | 0 | 0 | 9006 | 0 | 9006 |

| 10 | Металлоинвестфанс | 0 | 0 | 7712 | 61 | 365 | 8138 |

| 11 | ЛУКОЙЛ-Транс | 25 | 12 | 49 | 7749 | 0 | 7835 |

| 12 | Юкос-Траиссервис | 0 | 0 | 24 | 7580 | 0 | 7604 |

| 13 | БалтТрансСервис | 0 | 0 | 0 | 7572 | 0 | 7572 |

| 14 | Урал калий | 1 | 0 | 24 | 0 | 4711 | 4736 |

| 15 | СИБУР-Траяс | 0 | 9 | 29 | 4643 | 10 | 4684 |

| 16 | "ЗР" | 1021 | 0 | 481 | 1244 | 1 751 | 4497 |

| 17 | "ЕвразТранс" | 0 | 0 | 3312 | 0 | 937 | 4249 |

| 18 | "Независимая транспортная компания " | 0 | 0 | 2760 | 17 | 1 434 | 4211 |

| 19 | "СУЭК" | 0 | 0 | 3923 | 0 | 0 | 3923 |

| 20 | "Мечел-Транс" | 0 | 0 | 3580 | 0 | 251 | 3831 |

| 21 | "ЕТК" | 0 | 0 | 2 097 | 0 | 1 649 | 3746 |

| 22 | "ТрансЛес" | 0 | 3447 | 0 | 0 | 34 | 3481 |

| 23 | "Универсал ТрансГрупп" | 290 | 0 | 457 | 0 | 2614 | 3361 |

| 24 | "ТЭК Евротранс" | 0 | 0 | 0 | 3314 | 0 | 3314 |

| 25 | "ЗапСибТранссервис" | 46 | 0 | 3240 | 0 | 0 | 3286 |

| 26 | "Башкирнефтепродукт" | 0 | 0 | 190 | 3088 | 0 | 3278 |

Как отмечает к.э.н. Е.И. Плисова, «разница в ширине колеи, наличие развитой обслуживающей инфраструктуры (вагоноремонтные депо), ориентированной на подвижной и тяговый состав, производившийся на заводах стран бывшего СССР, а также сложная система сертификации, находящаяся под полным контролем РЖД и Правительства РФ делают практически невозможным выход на рынок зарубежных производителей (без согласования с ОАО «РЖД»). [58]

В 2007 г. цены на вагоны вновь резко увеличились. Динамика цен за этот год по разным оценкам и по разным родам и типам подвижного состава составила от 40 до 70 %. Если на начало 2007 г. стоимость полувагона составляла 1,15 млн. руб., то уже в 2008 г. - 1,7 млн. руб.

Упрощение технологии оформления перевозок для грузоотправителя, снижение административных барьеров в этой сфере позволят повысить конкурентоспособность железнодорожного транспорта на этом очень выгодном сегменте рынка грузовых перевозок.

Качество транспортной продукции характеризуется следующими показателями (средние данные за 2003-2008 гг.):

- невысокая, сравнительно с автомобилями, скорость доставки грузов (по всем видам отправок - 267-284 км./сут, для повагонных - 254-274 км./сут.);

- низкий уровень выполнения сроков доставки (от 9 до 14 % отправок доставляются с превышением сроков доставки);

- низкая степень сохранности перевозимых грузов (потери грузов на российских железных дорогах в несколько раз превышают установленные нормы убыли на 1 т. груза, например, нормативные потери угля определены в размере 0,7 %, а фактические составляют 3%, руды -соответственно 0,9 % и 3,5 %, цемента - 1,2 и 4,0 %, зерна -0,1 и 0,2 %, кирпича - 1,3 и 7,0 %).[59]

Таким образом, можно отметить, что наряду с высокими показателями качества эксплуатационной работы железнодорожный транспорт характеризуется низким качеством транспортной продукции. Это обусловлено как объективными (технологическими) факторами, так и отсутствием полноценной конкуренции с другими видами транспорта, особенно при перевозках на дальние и сверхдальние расстояния.

В 2006-2008 гг. операторский бизнес в стране стал важнейшим элементом транспортного рынка. К 2008 г. парк приватных грузовых вагонов (без учёта вагонов «ГТГК») достиг 38,9 %, а доля перевозимых в этих вагонах грузов - 35,1 %. [60]

В 2008 г., на конференции «Рынок транспортных услуг: взаимодействие и партнёрство», подводя итоги 10-летия реформы железных дорог, вице-президент ОАО «РЖД» В.Н. Морозов отметил: «За последние пять лет в результате реформирования отрасли доля приватных вагонов в общем парке увеличилась и продолжает расти. Это системный результат реформы, который дал отрасли целый ряд позитивных эффектов. В условиях динамичного роста объёмов перевозок за этот период закупка операторами грузовых вагонов стала важным фактором их устойчивого обеспечения. Развитие частной собственности на грузовые вагоны позволило стимулировать создание новых комплексных транспортных услуг. В итоге, сегодня предоставление вагона для перевозки, как правило, является одним из элементов транспортного обслуживания грузовладельца наряду с оказанием экспедиторских и логистических услуг.[61] Это, с одной стороны, дал о возможность повысить конкурентоспособность железнодорожных перевозок, а с другой - сформировать стимулы для повышения эффективности работы ОАО РЖД». (...) Формирование конкурентной среды собственников подвижного состава создало стимулы для развития смежных сегментов бизнеса, связанных с лизингом, производством, техническим обслуживанием и ремонтом грузовых вагонов.».[62]

Динамика изменения грузовых перевозок железнодорожным транспортом отражает общую экономическую ситуацию в стране и коррелирует с динамикой ВВП. За последнее десятилетие изменилась структура грузооборота. Вследствие усиления сырьевой ориентации экономики России выросла доля сырьевых товаров как во внутренних, так и в международных перевозках.

Похожие работы

... тыс. тонн). В I квартале 2007г. грузооборот железнодорожного транспорта составил 502,5 млрд. тонно-километров. 1.6 Место и уровень развития железнодорожного транспорта России по сравнению с другими странами Стратегией развития железнодорожного транспорта до 2030 года на основании прогнозов Минэкономразвития предусматриваются два варианта развития - максимальный и минимальный. Стратегия ...

... в худшее положение по сравнению с перевозчиком, участвующим в международном сообщении. 3.2 Ответственность перевозчика за нарушение обязательств железнодорожной перевозки пассажира С определением и осуществлением прав и обязанностей сторон договора перевозки пассажиров различными видами транспорта общего пользования связан обширный комплекс вопросов. Трудно говорить о подлинном юридическом ...

... телями услуг федерального железнодорожного транспорта, в конечном итоге — повышение эффективности функционирования экономики страны. 7. Концепция реформирования железнодорожного транспорта (1998 г.) Основное содержание социально-экономической политики России на 1999—2000 гг. заключалось и осуществлении комплекса широкомасштабных реформ для преодоления таких острых экономических проблем, как ...

... с приобретением пассажирами проездных билетов, что, по сути, удостоверяет заключение договора перевозки пассажира. Так, на железнодорожном транспорте в соответствии со ст. 82 УЖТ РФ заключение договоров перевозок пассажиров удостоверяется проездными документами (билетами), сдача пассажирами багажа, грузоотправителями грузобагажа - багажными, грузобагажными квитанциями[40]. Согласно Правилам ...

0 комментариев