Недостоверность или отсутствие анализа и прогноза ситуации в производстве, в кредитуемой отрасли, в экономике региона

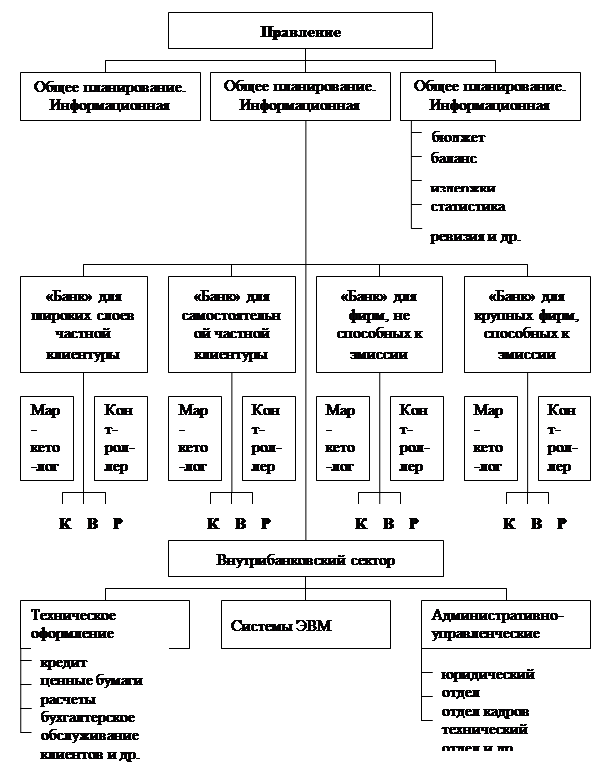

Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

Оптимизация системы управления кредитным риском

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Навигация

Оптимизация системы управления кредитным риском

Типология банковских кредитных рисков и система управления ими

53961

знак

2

таблицы

4

изображения

3 Оптимизация системы управления кредитным риском

Повышение доходности кредитных операций непосредственно связано с качеством оценки кредитного риска. В зависимости от классификации клиента по группам риска банк принимает решение, стоит ли выдавать кредит или нет, какой лимит кредитования и проценты следует устанавливать.

В мировой практике существует два основных метода оценки риска кредитования, которые могут применяться как отдельно, так и в сочетании друг с другом:

- субъективное заключение экспертов или кредитных инспекторов;

- автоматизированные системы скоринга.

В банковской практике Республики Беларусь применяется первый метод оценки риска кредитования на основании субъективного заключения экспертов или кредитных работников, что может привести к злоупотреблениям при выдаче кредитов, а как следствие к снижению доходности этих операций или к их убыточности.

В западной практике широко используются скоринг-системы (от англ, «score» - зарубка, метка, счет), которые в настоящее время широко применяются во всех экономически развитых странах. Хотя скоринг является одним из наиболее успешных примеров использования математических и статистических методов в бизнесе,) в белорусской банковской практике эта тема незаслуженно обойдена вниманием.

Для оценки кредитного риска производится анализ кредитоспособности заемщика, под которой в белорусской банковской практике понимается способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам. В западной банковской практике кредитоспособность трактуется как желание, соединенное с возможностью своевременно погасить выданное обязательство. Далее мы будем использовать термин «кредитоспособность» именно в этом значении. В соответствии с таким определением основная задача скоринга заключается не только в том, чтобы выяснить, в состоянии клиент выплатить кредит или нет, но и степень надежности и обязательности клиента. Иными словами, скоринг оценивает, насколько клиент creditworthy, т. е. насколько он «достоин» кредита.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитной истории «прошлых» клиентов банк пытается определить, насколько велика вероятность, что конкретный потенциальный заемщик вернет кредит в срок.

В западной банковской системе, когда человек или фирма обращается за кредитом, банк может располагать следующей информацией для анализа:

- анкета, которую заполняет заемщик;

- информация на данного заемщика из кредитного бюро — организации, в которой хранится кредитная история всего взрослого населения страны и всех юридических лиц;

- данные движений по счетам, если речь идет об уже действующем клиенте банка.

Кредитные аналитики оперируют следующими понятиями: «характеристики» клиентов (в математической терминологии — переменные, факторы) и «признаки» — значения, которые принимает переменная. Если представить себе анкету, которую заполняет клиент, то характеристиками являются вопросы анкеты, а признаками — ответы на эти вопросы.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик. В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

Интегральный показатель каждого клиента сравнивается с неким числовым порогом, или линией раздела, которая рассчитывается из отношения, сколько в среднем нужно клиентов, которые платят в срок, для того, чтобы компенсировать убытки от одного должника. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с интегральным показателем ниже этой линии — нет.

Все это выглядит очень просто, однако сложность заключается в определении, какие характеристики следует включать в модель и какие весовые коэффициенты должны им соответствовать.

В начале 50-х гг. в Сан-Франциско образовалась первая консалтинговая фирма в области скоринга — Fair Issac, которая до сих пор является лидером среди разработчиков скоринговых систем.

Но широкое применение скоринга началось с распространением кредитных карточек. При том количестве людей, которые ежедневно обращались за кредитными карточками, банкам ничего другого не оставалось, как автоматизировать процесс принятия решений по выдаче кредита. Однако очень скоро они оценили не только быстроту обработки заявлений на выдачу кредита, но и качество оценки риска. По данным некоторых исследований, после внедрения скоринг-систем уровень безнадежного долга сокращался до 50%.

В последние годы скоринг предприятий - клиентов банков помогает не просто оценить кредитный риск, но и разрабатывать прогнозные модели предотвращения риска и принимать на их основе более эффективные решения. Кредитный скоринг позволяет прогнозировать результаты деятельности предприятия в ближайшие 12 месяцев, оценивать вероятность его банкротства, рационализировать банковские операции, снижать издержки и потери, совершенствовать структуру портфеля, улучшать обслуживание клиентов.

В Республике Беларусь использование скоринг-систем тормозится, прежде всего, низкими объемами кредитования. Но с экономическим ростом (будем оптимистами) ситуация начнет меняться.

Вполне вероятно, что в Республике Беларусь скоринг сначала будет применяться в основном для юридических лиц» просто потому, что у банков накоплено гораздо больше информации о предприятиях, а также из-за того, что «львиную» долю в кредитном портфеле банков (за исключением АСБ «Беларусбанк») занимают кредиты юридическим лицам.

В последние годы большие сдвиги произошли в разработке скоринг-моделей для малого бизнеса. Применение скоринга для малого и среднего бизнеса оказалось возможным именно в силу большого количества сходных между собой предприятий.

Также хотелось бы отметить, что в Республике Беларусь внедрение скоринга тормозится не столько объективными, сколько субъективными причинами, связанными с недоверчивым отношением банковских менеджеров к математическим и статистическим методам.

В Республике Беларусь внедрение скоринга должно осуществляться постепенно. Для начала можно сделать автоматизированную систему предварительной оценки заемщиков, которая будет автоматически отсеивать заведомо «плохие» риски, а на рассмотрение кредитного комитета предлагать риски «хорошие» и «пограничные». Но даже не вводя автоматизацию, можно оценить связь отдельных характеристик клиента с вероятностью дефолта как для физических, так и для юридических лиц — знание таких характеристик может послужить существенной поддержкой кредитным инспекторам.

Само по себе небольшое по сравнению с западными кредитными организациями количество заемщиков препятствием не является, необходимо только следить за количеством характеристик по отношению к величине выборки. Отсутствие кредитных бюро, безусловно, также не способствует развитию скоринга.

Значение кредитных бюро чрезвычайно велико, их существование позволяет кредитным организациям выдавать кредиты клиентам, которые ранее в этой организации не обслуживались. Кроме того, общепризнанной является ценность предыдущей кредитной истории для прогнозирования вероятности дефолта.

Кредитные бюро выступают в качестве информационных посредников, учрежденных и принадлежащих либо самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают данными о своих клиентах бюро, которое сопоставляет их с информацией, полученной из других источников (суды, государственные регистрационные и налоговые органы и т.д.), и формирует картотеку на каждого заемщика. Кредиторы при условии регулярности и достоверности предоставления информации о своих клиентах могут постоянно получать из бюро отчеты о кредитных операциях потенциальных заемщиков.

При создании кредитного бюро достигаются следующие результаты.

Во-первых, расширяется уровень сведений банков о потенциальных заемщиках и дается возможность более точного прогнозирования возвратности ссуд. Это позволяет кредиторам эффективно определять направление и цену кредита, уменьшая риск возникновения проблемы неблагоприятного выбора.

Во-вторых, уменьшается плата за поиск информации, которую взимали бы банки со своих клиентов. Это ведет к выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на кредитные ресурсы. Более низкие процентные ставки увеличивают чистый доход заемщиков и стимулируют их деятельность.

В-третьих, формируется своего рода дисциплинирующий механизм для заемщиков. Каждый из них знает, что в случае невыполнения обязательств может лишиться репутации в глазах потенциальных кредиторов, в результате чего заемные средства станут для него недоступны или намного дороже. Этот механизм также повышает стимул заемщика к возвращению кредита, уменьшая риск недобросовестного поведения.

К настоящему времени сформировались два принципиальных подхода к организационно-правовой форме кредитного бюро, а именно:

Похожие работы

... оно принимается при наличии назревшей проблемы. А поскольку такие проблемы возникают при управлении любым объектом (промышленным предприятием, банком или государственным учреждением) постоянно, то функция принятия решений заключается в постоянном решении в процессе управления той или иной задачи. Управление – это процесс целенаправленного воздействия на управляемую систему или объект управления ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев