Недостоверность или отсутствие анализа и прогноза ситуации в производстве, в кредитуемой отрасли, в экономике региона

Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

Оптимизация системы управления кредитным риском

Кредитное бюро создается либо при Национальном банке Республики Беларусь, либо при его решающем участии

Навигация

Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

Типология банковских кредитных рисков и система управления ими

53961

знак

2

таблицы

4

изображения

2 Система управления банковским кредитным риском на примере АСБ «Беларусбанк»

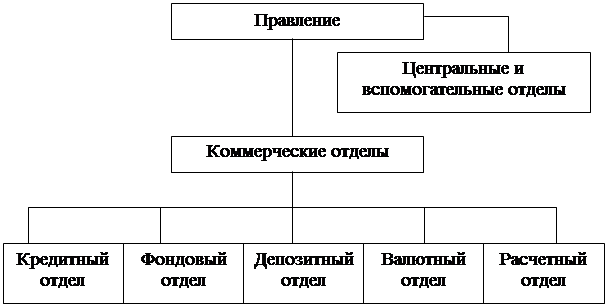

Управление рисками в Банке организуется органами управления Банка (Общим собранием акционеров, Наблюдательным советом, Правлением Банка) в соответствии с их полномочиями, определенными Уставом АСБ «Беларусбанк».

Кредитный и Финансовый комитеты Банка осуществляют управление рисками в пределах полномочий, наделяемых Правлением Банка.

Департаменты (самостоятельные управления) центрального аппарата Банка - кредитный, международных проектов, кредитования населения, ценных бумаг, финансово-экономический, международных и межбанковских расчетов, валютного контроля и регулирования, вкладных и расчетных операций, внутреннего аудита, ревизий, расчетный центр пластиковых карт, организационно-методологический департамент, Казначейство, информационных технологий, юридический, управление по работе с юридическими лицами по направлениям деятельности:

- участвуют в разработке общей стратегии управления рисками;

- проводят оценку рисков банковских операций;

- совершенствуют методы и механизмы управления рисками;

- участвуют в разработке автоматизированных форм, улучшающих процессы управления рисками, позволяющих сделать экспертную оценку риска до совершения той или иной банковской операции;

- обеспечивают хеджирование рисков с помощью производных финансовых инструментов;

- готовят в соответствии со стратегией управления рисками локальные нормативные правовые акты и другие документы;

- готовят информацию по вопросам управления рисками для рассмотрении на заседаниях Правления, Кредитного, Финансового комитетов Банка;

- информируют руководство о происходящих изменениях на курируемом сегменте банковского рынка и связанного с этим повышением риска для Банка;

- проводят мониторинг, оценку и контроль управления рисками;

- принимают участие в разработке кредитной, процентной и других политик Банка;

- - обеспечивают своевременное создание специального резерва на покрытие возможных убытков по активам подверженным кредитному риску;

- обеспечивают использование единых алгоритмов расчета показателей деятельности банка;

- информирование заинтересованных служб банка о готовящихся проектах нормативных правовых актов, касающихся банковской деятельности;

- обеспечивают надлежащее исполнение банком принятых на себя обязательств;

- организуют работу по осуществлению внутреннего контроля, обеспечивающего недопущение вовлечения банка в финансовые операции, имеющие незаконный характер;

- организуют защиту банка от противоправных действий, дестабилизирующих экономическую, финансовую, коммерческую деятельность учреждений банка;

- обеспечивают выполнение рекомендаций, представленных в ходе аудиторских и других проверок в части минимизации рисков, связанных с банковскими операциями.

На уровне учреждений Банка в организационную структуру управления рисками включаются руководство управлений (филиалов), Советы управлений, Кредитные комитеты управлений (филиалов) и службы в соответствии с их задачами и функциями. Филиалы – областные (Минское) управления организуют мониторинг, оценку и контроль рисков по филиалам с обеспечением механизма обратной связи.

К подверженным кредитному риску активам банка относятся:

- все виды кредитов юридическим и физическим лицам, включая межбанковские кредиты и депозиты;

- средства до востребования в банках и остатки на корреспондентских счетах;

- финансовая аренда (лизинг);

- операции по предоставлению векселя в заем, акцептам и авалям векселей, предоставлению отсрочки оплаты при выдаче векселя банка (далее – операции с использованием векселей), учет векселей;

- исполненные банковские гарантии и поручительства в денежной форме;

- финансирование под уступку денежного требования (факторинг);

При оценке кредитного риска анализируется динамика роста объема активных операций Банка, подверженных кредитному риску, проводится качественный анализ по составу активов, подверженных кредитному риску, по группам риска, формам собственности и видам деятельности клиентов, анализ их финансового состояния, соблюдения учреждениями и центральным аппаратом Банка нормативных актов в области кредитования, осуществления лизинговых, факторинговых операций, операций с векселями.

При отсутствии оптимальной величины показателя за минимально (максимально) допустимое значение принимается показатель на начало года.

К основным действиям Банка по управлению кредитным риском относятся:

- принятие решения о размещении ресурсов в активы, подверженные кредитному риску, коллегиальным органом – Кредитным комитетом банка, учреждения;

- диверсификация портфеля активов, подверженных кредитному риску, и инвестиций Банка, использование производных финансовых инструментов;

- предварительный анализ финансового состояния клиента;

- предоставление клиентом достаточного и ликвидного обеспечения обязательств;

- установление размеров процентных ставок по выдаваемым активам, подверженным кредитному риску, и соответствующий мониторинг;

- установление лимитов по активным операциям, подверженным кредитному риску;

- создание специального резерва на возможные потери по сомнительным долгам;

- принятие решения о направлении представителей Банка в качестве наблюдателей за хозяйственной деятельностью юридических лиц, не обеспечивающих своевременного возврата кредитов ;

- соблюдение экономических нормативов, установленных Национальным банком Республики Беларусь;

- контроль за структурой кредитного портфеля и его качественным составом;

- анализ и регулирование деятельности клиентов в процессе кредитования;

- оперативная корректировка действий банка, своевременное задействование и объединение усилий соответствующих служб банка.

Департаменты (самостоятельные управления) (кредитный, международных проектов, кредитования населения, валютного контроля и регулирования, международных и межбанковских расчетов, Казначейство, управление по работе с юридическими лицами в соответствии с функциональными обязанностями и установленными полномочиями:

- готовят необходимую информацию на заседания Кредитного, Финансового комитетов Банка для принятия решения о предоставлении кредита, банковских гарантий и поручительств, заключении договора финансовой аренды (лизинга), факторинга, осуществлении операций с использованием векселей;

- проводят предварительную оценку пакета документов, сформированных в установленном порядке и представленных центральному аппарату филиалами – областными (Минским) управлениями, при необходимости кредитования, выдачи банковских гарантий и поручительств, учета векселей, предоставления вексельного займа, продажи векселей с отсрочкой оплаты, осуществления факторинговых операций, финансовой аренды (лизинга) в соответствии с их полномочиями;

- осуществляют совместно с юридическим департаментом и департаментом безопасности анализ финансового состояния и кредитоспособности клиента, его деловой репутации и правоспособности;

- совместно с департаментом строительства и маркетинга недвижимости, департаментом безопасности осуществляют сопровождение заключенных кредитных договоров, договоров о залоге;

- совместно с юридическим департаментом и службой безопасности принимают меры по своевременному возврату кредитов, взысканию проблемных долгов;

- осуществляют управленческий и финансовый контроль за выполнением комплекса мер по снижению кредитного риска, вносят предложения по совершенствованию кредитного процесса в учреждениях банка;

- готовят локальные нормативные правовые акты, определяющие порядок выдачи, сопровождения, погашения банковских кредитов, банковских гарантий, поручительств, осуществлении лизинговых и факторинговых операций, операций с векселями, таможенных гарантий, а также устанавливающие полномочия учреждений Банка по активным операциям, подверженным кредитному риску;

- разрабатывают рекомендации по работе с проблемными к взысканию активами банка;

- осуществляют контроль за работой учреждений Банка по управлению кредитным риском;

- курируют другие вопросы, связанные с осуществлением активных операций, подверженных кредитному риску;

- - выявляют на ранних стадиях проблемные ситуации по кредитным операциям;

- своевременно относят активные операции к соответствующей группе риска и создают резерв в необходимом объеме;

- осуществляют контроль за реализацией предоставленных банку гарантий по возврату кредитов.

Одним из основных инструментов управления кредитным риском является установление лимитов. Максимальный размер риска на одного клиента или группу взаимосвязанных клиентов, на инсайдеров банка, максимальный размер крупных кредитных рисков, предельный размер межбанковского кредита устанавливаются Национальным банком Республики Беларусь. Лимиты на проведение операций, подверженных кредитному риску, для филиалов – областных (Минского) управлений устанавливаются Правлением Банка.

Финансово-экономический департамент ежемесячно проводит анализ кредитного риска в целом по активам, подверженным кредитному риску, и при необходимости подготавливает Финансовому комитету предложения с учетом оптимального значения рисков по его снижению и оптимизации структурными подразделениями центрального аппарата;

Финансово-экономический департамент при разработке Основных направлений развития Банка и расчете бюджета определяет величину доходных активов, достаточную для покрытия всех издержек Банка и образования в необходимом объеме резерва по сомнительным долгам.

Риск-менеджеры обязаны выполнять следующие действия:

1. проводить анализ финансового состояния клиентов (с использованием инструмента «Финансовый анализ», в том числе участвовать в оформлении заявки на установление лимита в соответствии с Порядком проведения финансового анализа юридических лиц;

2. производить расчет (определение) рейтинга клиента и рейтинга обеспечения (с использованием каталога обеспечения займов), общего рейтинга клиента;

3. участвовать в проверке предмета залога на стадии оформления кредитной заявки и производить оценку залога в соответствии с каталогом обеспечения для присвоения залогового рейтинга;

4. проверять подготовленную менеджером заявку на предмет:

соответствия оформления заявки с приложениями к ней установленным требованиям;

установления сроков проведения review;

оценки риска предлагаемой кредитной операции;

5. подготавливать рекомендации, условия одобрения либо заключение с указанием причин отказа по заявке, а также рекомендации по снижению, повышению рейтингов клиента, подписывать заявку;

6. проверять кредитную документацию (кредитные договоры, договоры залога, иные договоры) на предмет: наличия и соблюдения в ней условий, утвержденных в заявках, либо установленных уполномоченными органами; соответствие утвержденным типовым формам как на стадии их заключения, так и в процессе сопровождения кредитной операции, и визировать их;

7. осуществлять контроль за администрированием кредитов после заключения договоров (путем визирования документов, включая платежные инструкции, распоряжения, согласования и т.д.) на предмет:

- соответствия проводимых операций утвержденной структуре сделки;

- соответствия расчетных и иных документов условиям кредитных и иных договоров, условиям заявки на утверждение лимита;

- установления сроков исполнения обязательств;

- своевременности и полноты оформления залоговых и других обязательств;

- соблюдения других условий, вытекающих из требований заявки;

8. хранить заявки на установление лимита c приложением решения уполномоченного органа, вести базу данных по учету заявок на установление лимитов;

9. контролировать выполнение графика пересмотра лимитов (review);

10. проверять правильность заполнения в базе «Кредитная подсистема» всех данных, касаемых рисков (NASE Code, рейтинги, лимиты, даты пересмотра лимитов, залоги и др.);

11. нести ответственность и осуществлять контроль за соблюдением установленных лимитов.

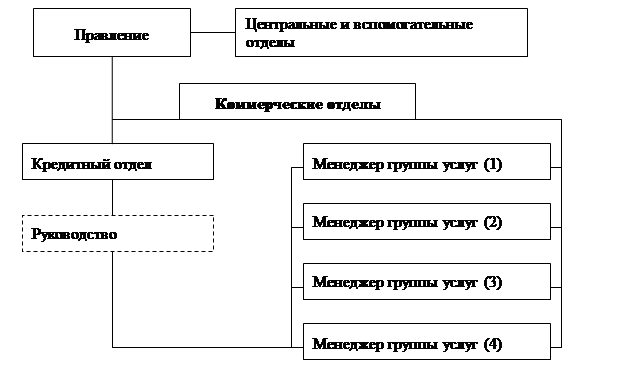

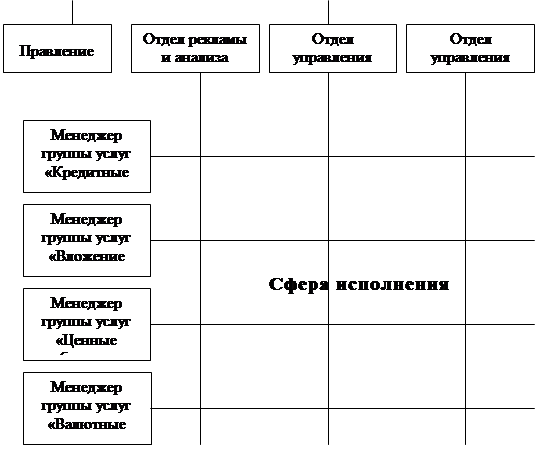

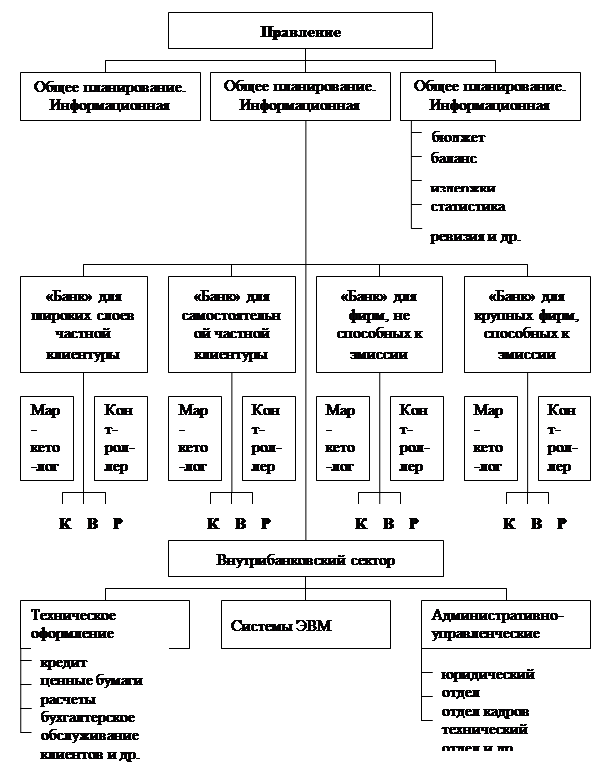

Для максимально полного использования возможностей системы процедур и инструментов группы по управлению кредитным риском, банк проводит масштабную перестройку своей организационной структуры.

Похожие работы

... оно принимается при наличии назревшей проблемы. А поскольку такие проблемы возникают при управлении любым объектом (промышленным предприятием, банком или государственным учреждением) постоянно, то функция принятия решений заключается в постоянном решении в процессе управления той или иной задачи. Управление – это процесс целенаправленного воздействия на управляемую систему или объект управления ...

... – 80% продажи в стране базирования, США «Форд Мотор» – 69% продажи в стране базирования, США «Дженерал Электрик» – 73% продажи в стране базирования.2. Виды рисков Транснациональных Корпораций Современное развитие товарного производства и сферы различных услуг характеризуется созданием как многоотраслевых, так и специализированных на конкретном виде деятельности транснациональных ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

0 комментариев