БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

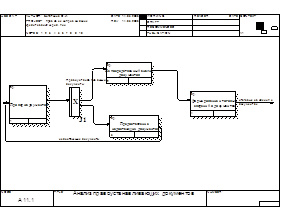

Основные стадии кредитного процесса

Способы обеспечения кредита

Рынок банковского кредитования юридических лиц РФ

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

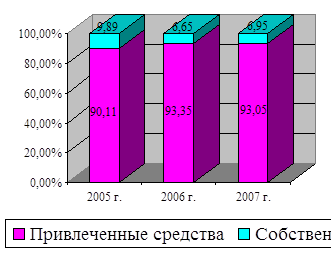

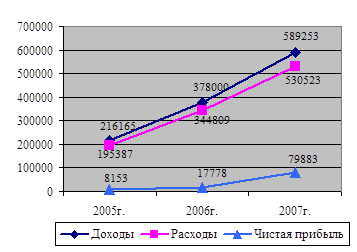

Экономические показатели Южного Торгового Банка

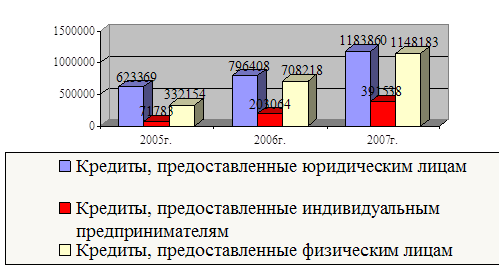

Виды и показатели кредитования юридических лиц Южным Торговым Банком

УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

Оптимизация процесса кредитования юридических лиц

Навигация

УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

Банковское кредитование юридических лиц: пути оптимизации

127140

знаков

16

таблиц

0

изображений

3. УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

3.1 Пути развития кредитования юридических лиц Южным Торговым Банком

Банковская система РФ в первом квартале 2006 года продолжала развиваться, интенсивно наращивая собственные средства. На рынке наблюдается усиление конкурентной борьбы и сокращение маржи, особенно в кредитовании крупных заемщиков. Среди наиболее важных событий прошедшего периода аналитики выделяют прием банков в систему страхования вкладов, снижение ставки отчислений в фонд обязательных резервов, принятие Закона о кредитных историях.

В данной экономической ситуации перед ОАО АБ «Южный Торговый Банк» стоит задача наращивания потенциала и закрепления своих позиций в регионе. Это требует от банка увеличения его возможностей в работе с организациями на международном уровне; развития его представительской сети внутри страны и за рубежом, что соответствует и возрастающим потребностям клиентов банка. Следуя выбранной стратегии, банк тем самым создаст реальную конкурентную среду иногородним кредитным организациям, что уменьшит отток финансовых ресурсов региона, которые в итоге в более значительных объемах вольются в инвестиционные проекты промышленных и сельскохозяйственных предприятий в виде кредитных вложений.

Как показали результаты маркетинговых исследований, особым спросом клиентов пользуются следующие банковские продукты:

Для юридических лиц:

· Обслуживание по системе «Банк-Клиент» в режиме «on-line».

· Проведение ускоренных платежей.

· Прием наличных денежных средств в «вечернюю» кассу.

· Кредитование в форме кредитной линии, овердрафта.

· Инкассация и доставка денежной наличности.

· Операции с ценными бумагами (покупка и продажа собственных векселей и векселей сторонних эмитентов).

· Обслуживание импортных и экспортных сделок в валюте РФ и иностранной валюте.

На региональном рынке банковских услуг банк имеет значительные преимущества благодаря высоким темпам роста основных финансово-экономических показателей, увеличения количества активно работающих организаций за счет использования прогрессивных высокотехнологичных способов обслуживания, участия в инвестициях производственных проектов своих клиентов, предоставления широкого спектра банковских продуктов.

К конкурентам ОАО АБ «Южный Торговый Банк» по основным видам деятельности следует отнести ростовские региональные банки и филиалы крупных российских универсальных коммерческих банков, предлагающие стандартный набор предоставляемых банковских услуг по комплексному обслуживанию юридических лиц. С зарубежными конкурентами в занимаемой бизнес-нише ОАО АБ «Южный Торговый Банк» практически не пересекается.

К основным факторам конкурентоспособности ОАО АБ «Южный Торговый Банк» можно отнести:

· удобство и комплексность банковского обслуживания;

· конкурентоспособные тарифы и ставки по привлечению и размещению ресурсов;

· стабильное финансовое положение и отличная деловая репутация Банка;

· долгосрочные, доверительные отношения с партнерами;

· отлаженная система управления рисками, капиталом, активами и пассивами;

· высокий уровень профессионализма и опыт работы персонала Банка;

· качественный уровень развития средств автоматизации управления финансовой деятельностью и научно-технического потенциала Банка;

· прозрачная структура акционеров;

· политическая неангажированность Банка.

В среднесрочной перспективе указанные факторы будут продолжать оказывать позитивное влияние на деятельность Банка и позволят Банку упрочить финансовое состояние, расширить круг клиентов и партнеров, обеспечить стабильность и увеличение ресурсной базы Банка.

Для нейтрализации факторов, связанных со значительной конкуренцией на рынке банковских продуктов и услуг, с высокой концентрацией кредитных организаций в Москве, Банк продолжает работу по повышению качества услуг, разработке новых банковских продуктов, диверсификации деятельности, развитию филиальной сети, совершенствование региональной инфраструктуры Банка.

Основным приоритетом в кредитовании должно являться кредитование клиентов, которые поддерживают наиболее значительные объемы бизнеса в Банке.

Банком планируется развитие альтернативных видов кредитования - вексельное кредитование, предоставление гарантий и аккредитивов в счет открываемых клиентам кредитных линий, авалирование векселей клиентов.

Среди задач перспективного планирования необходимо отметить совершенствование работы по кредитованию реального сектора экономики. Понимая, какое высокое значение для достижения долгосрочной устойчивости банка имеет активизация кредитования производства и интеграция промышленного и банковского капитала, особое внимание в ближайшие годы будет уделено развитию концептуальных технологических решений и их практическое применение в области риск-менеджмента.

В качестве приоритетных направлений взаимодействия с реальным сектором экономики банк рассматривает участие в следующих проектах:

· кредитование экспортно-ориентированных и импортозамещающих производств;

· участие в инвестиционных проектах развития передовых технологий;

· развитие кредитных операций с розничными клиентами - кредитование малого и среднего бизнеса, жилищного строительства и потребительского кредита.

Большое развитие в нашем регионе получил рынок банковских и корпоративных векселей. Данная тенденция связана с широким использованием векселей для расчетов и вексельного кредитования.

Банк планирует увеличение абсолютной суммы доходов за счет наращивания объемов следующих операций: увеличение кредитного портфеля Банка, портфеля учтенных векселей сторонних эмитентов, объема операций с ценными бумагами, валютно-обменных операций, операций с пластиковыми картами.

Для реализации выбранной банком стратегии на укрепление своих позиций требуется постоянное наращивание возможностей, чем обуславливается подготовительная работа специалистов банка, связанная с вопросами получения генеральной лицензии. Крупные клиенты банка заинтересованы в его участии в международных проектах, позволяющих привлечь в регион средства зарубежных инвесторов. Получение генеральной лицензии продиктовано уровнем сотрудничества со стратегическими партнерами банка, заинтересованными в получении услуг банка с международным именем. Для этого банку необходимо развивать корреспондентские отношения с международными финансовыми институтами, открывать собственные представительства в других странах.

Зарубежные представительства банка предполагается открыть с целью оказания оперативных консультационных услуг своим клиентам, поддержания и расширения контактов с иностранными кредитными организациями, развития международного сотрудничества.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... при этом возможно предоставление отсрочки погашения основного долга. Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются: Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев