ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССОНИЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра бухгалтерского учета и анализа хозяйственной деятельности

Курсовая работа по дисциплине:

«Бухгалтерский (управленческий) учет»

на тему «Сущность постоянных и переменных затрат. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции»

Исполнитель: Панкратова О.А.

Специальность: Бух. учет, анализ и аудит

Группа: 533

№ зачетной книжки: 05убб00166

Руководитель: Зав. кафедрой, д.э.н.,

проф. Вахрушина Мария Арамовна

Москва-2009

Содержание

Введение

1. Сущность постоянных и переменных затрат

2. Методы деления затрат на постоянные и переменные

3. Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции

4. Практическая часть

Заключение

Список литературы

Введение

Бухгалтерский управленческий учет в компании — это система, обеспечивающая руководящее звено фирмы информацией, необходимой для принятия решений и эффективного управления. Ведь одна из самых важных и наиболее часто встречающихся причин недостаточно успешного развития компании состоит в том, что ее руководители просто не знают, какой из видов деятельности или отделов наиболее прибылен и, что самое важное, почему.

Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов.

Для эффективной организации управленческого учета необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет лучше планировать и учитывать затраты, точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Актуальность темы, очевидна: в управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут.

Целью данной курсовой работы является рассмотрение и раскрытие сущности деления затрат на постоянные и переменные, а также рассмотрение маржинального дохода с позиции использования его в целях обоснования управленческих решений об ассортименте продукции.

Сущность постоянных затрат

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия. Каждая хозяйственная организация располагает ограниченным потенциалом выпуска готовой продукции или оказания услуг, который обозначается понятием производственная мощность. Обычно она выражается в физических единицах измерения количества продукции или в уровне загрузки оборудования во времени. Фактическое использование производственных мощностей всегда меньше 100%, поскольку часть времени предусматривается на профилактический ремонт, резервируется на время замены станков и машин. Часть оборудования не загружается полностью из-за нестыковки мощностей, снижения продаж, отсутствия квалифицированного персонала и т.п.

Часть валовых издержек предприятия для определенного производственного периода остается неизменной независимо от величины уровня загрузки оборудования и других элементов производственной мощности. Для оптимизации соотношения «затраты – выпуск» необходимо знать, для какого периода времени производится подобное составление. В краткосрочном периоде (в пределах года, т.е. до изменения производственной мощности) возможно выделение постоянных затрат. Для периода в несколько лет все затраты предприятия являются переменными и степень их зависимости от объема выпуска и продаж и уровня использования оборудования нельзя выразить строго функционально.

Влияет на поведение затрат и изменение спроса на продукцию, товары и услуги. Устойчивое снижение продаж, как правило, вызывает необходимость сокращения всех видов расходов, но в первую очередь стремятся к снижению издержек на содержание аппарата управления, аренду, избавляются от ставшего ненужным оборудования, продают даже часть производственных зданий и сооружений, т.е. обеспечивают снижение постоянных затрат. С другой стороны, существенное увеличение спроса ведет к расширению масштабов деятельности и, в конечном итоге, приводит к росту всех категорий затрат. Но в этом случае увеличиваются главным образом переменные расходы. Растут и постоянные затраты за счет амортизации вновь приобретенных станков и машин, увеличения части затрат на управление и сбыт, но этот рост отстает от темпов роста переменных издержек. В итоге себестоимость единицы продукции снижается, а прибыли растут.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства или, что в данном случае означает одно и то же, – с изменением уровня загрузки производственных мощностей. Поэтому понятие постоянных затрат в большей степени применимо для периодов внутри года, когда состав и уровень использования производственных возможностей предприятия и его подразделений существенно не изменяются. Вместе с тем решение об увеличении этих мощностей всегда связано с необходимостью дополнительных капитальных вложений, а следовательно – постоянных затрат. Менеджер должен знать экономически оправданные пределы их роста для того, чтобы инвестиции были эффективными. Кроме того, решения о капитальных вложениях имеют долгосрочные последствия, выходящие за пределы года и влияющие на расходы и результаты деятельности будущих периодов.

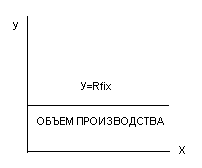

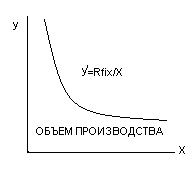

Постоянные затраты на единицу продукции, работ, услуг – это средняя величина, получаемая в результате деления общей суммы постоянных расходов данного периода времени на число единиц измерения объема производства или продаж в этом же периоде. Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг.

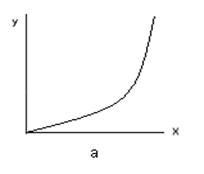

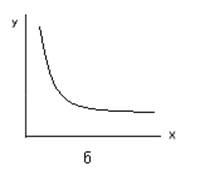

В системе декартовых координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства – гиперболу (рис.1.).

а б

Рис.1. Постоянные расходы: а – абсолютная величина; б – относительная величина

Номенклатура постоянных затрат не может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции.

Многие экономисты считают условным отнесение перечисленных затрат к постоянным. Здесь есть своя доля истины, поскольку некоторые из этих расходов, кроме постоянной части, содержат и слабо переменную (например, доплаты за рост объемов производства при повременной оплате труда, расходы на текущий ремонт сооружений и инвентаря). Кроме того, отдельные виды издержек в различных условиях выступают и как постоянные, и как переменные (основная и дополнительная заработная плата обслуживающего персонала цехов, расходы на рекламу и др.).

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

Увеличение постоянных затрат, как правило, связано с ростом производственных мощностей и происходит за счет капитальных вложений и дополнительного привлечения оборотных средств. Уменьшения абсолютной величины постоянных расходов достигают путем рационализации производства, сокращения расходов по управлению, реализации излишних основных средств.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

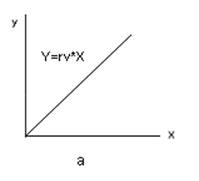

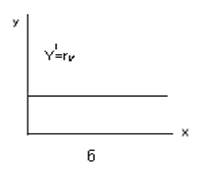

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

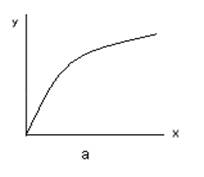

На графике (рис.2) прямая общей суммы пропорциональных затрат проходит через начало декартовых координат. Тангенс угла ее наклона к оси абсцисс равен величине пропорциональных расходов на единицу объема производства. Поскольку относительная величина пропорциональных расходов постоянна, на графике она представляет собой прямую, параллельную оси Х. Для заданной величины затрат по видам она изменяется при пересмотре нормы расхода.

Рис.2. Пропорциональные расходы: а – абсолютная величина; б – относительная величина

Непропорциональные затраты, в свою очередь, могут быть прогрессирующими, т.е. возрастающими быстрее, чем объем производства, и дегрессисующими, если величина прироста их суммы меньше, чем изменение количества продукции.

Абсолютная сумма прогрессирующих расходов в течение избранного периода возрастает более высокими темпами, чем количество продукции. Увеличение объема производства достигается при этом за счет дополнительных затрат. К прогрессирующим расходам относятся, например, доплаты по прогрессивным сдельным расценкам, за сверхурочную работу, работу в ночные часы и дни праздников, оплата за время вынужденных простоев. Из приведенного перечня видно, что в большинстве случаев подобные расходы вызываются нарушением планомерности и ритмичности производства и нетипичны для нормально работающего предприятия.

На графике соотношения затрат и объема производства абсолютная сумма прогрессирующих расходов может быть изображена в виде кривой, проходящей через начало координат (рис.3). Изменения относительной величины прогрессирующих затрат в зависимости от степени прогрессивности возрастания расходов графически представляют собой выпуклую или вогнутую кривую.

Рис.3. Прогрессирующие расходы: а – абсолютная величина; б – относительная величина

Дегрессирующие затраты увеличиваются в абсолютной величине медленнее, чем объем производства. К ним, например, относятся расходы на текущий ремонт производственного оборудования, ценных инструментов и транспортных средств, стоимость смазочных, обтирочных материалов, эмульсии для охлаждения и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; затраты топлива, электроэнергии, воды, пара, сжатого воздуха и других видов энергии на приведение в движение производственных механизмов; расходы на внутризаводское перемещение грузов; премиальные выплаты за выполнение плана по выпуску продукции. С ростом объема производства эти расходы увеличиваются, но не пропорционально количеству выпущенной продукции, а с некоторым замедлением, отставанием в темпах, а, следовательно, и в абсолютной сумме прироста издержек. Объясняется это тем, что дегрессирующие затраты связаны не только с выпуском продукции, но и с обслуживанием производства и по степени зависимости от объема производства занимают промежуточное положение между постоянными и пропорциональными расходами.

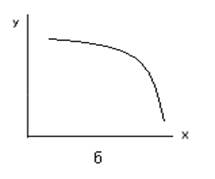

Степень дегрессии может быть различной. При линейной зависимости численное значение координат точки пересечения графика абсолютной величины дегрессивных затрат с осью ординат всегда больше нуля. Нелинейная зависимость на графике характеризуется выпуклой кривой (рис.4).

Рис.4. Дегрессирующие расходы: а – абсолютная величина; б – относительная величина

Поскольку на величину затрат влияют различные факторы, степень дегрессии в соотношении между расходами и объемом производства на практике определить бывает трудно. Существует мнение, что для упрощения сильно дегрессирующие расходы следует считать постоянными, а слабо дегрессирующие – пропорциональными. Однако такое допущение условно и может привести к большим неточностям в расчетах. Более правильным представляется предложение использовать при планировании и анализе динамики расходов так называемые вариаторы, или относительные показатели, характеризующие степень зависимости издержек от объема производства или использования производственных мощностей. Они устанавливаются для каждой статьи затрат, не находящейся в пропорциональной зависимости от количества продукции. Обычно численные значения вариаторов систематизируют в 10-разрядной шкале. Например, если прямо пропорциональны объему производства 30% затрат, то по данной статье вариатор будет равен 3; при вариаторе 7 – пропорциональны 70% издержек. Это значит, что при возрастании объема производства на 10% соответствующие расходы должны увеличиться на 7%.

В теории управленческого учета обособляют и так называемые регрессивные расходы, которые с ростом объемов занятости, загрузки производственных мощностей и площадей уменьшаются как в абсолютной, так и в относительной величине. К таким затратам относят, например, расходы на отопление кинотеатров, спортивных сооружений и выставочных комплексов в зимнее время, оплату электроэнергии с учетом коэффициента загрузки мощностей потребления. Они сравнительно редки и существенной роли в затратах организаций не играют. Соотношение постоянных и переменных расходов в разных производствах и даже у предприятий одной и той же отрасли может быть различным. Оно в числе других факторов определяется особенностями технологии, организации труда, степенью развития вспомогательных цехов, служб и т.п. Удельный вес постоянных расходов выше в фондоемких отраслях (на предприятиях добывающей, тяжелой промышленности, на электростанциях и т.п.). На предприятиях обрабатывающей промышленности преобладают, как правило, переменные расходы. Зависимость затрат от объема производства может быть функциональной для однородных, сопоставимых издержек и нефункциональной, если в течение времени, за которое она анализируется, изменились нормы расхода сырья, материалов и рабочего времени, цены и тарифы на материальные ресурсы, услуги и оплату труда.

Закономерности поведения переменных расходов определяются пропорциональностью их зависимости от объемов производства. При отступлении от пропорциональности необходимо учитывать степень прогрессивного или дегрессивного нарастания затрат по отдельным их видам. Например, при внедрении новой техники и осуществлении других организационно-технических мероприятий отдельные расходы (амортизация, техническое обслуживание) могут расти в темпах, опережающих увеличение объема производства, в то время как другие сопутствующие издержки будут дегрессивными или их не будет вообще, так что общая сумма расходов снизится.

Во всех случаях затраты на единицу выпуска продукции или другого показателя производительности при повышении уровня загрузки производственных мощностей и неизменности прочих условий деятельности снижаются.

Минимальными они будут тогда, когда производственные мощности используются полностью. Но производственные мощности или возможности предприятия — не однородная, а гомогенная величина, состоящая из производственных мощностей отдельных подразделений (цехов, участков) предприятия. В силу разных, в том числе объективных, причин эти мощности не полностью сопряжены друг с другом, например, из-за разной производительности станков, машин и другого оборудования. Отсюда ясно, что затраты материальных и трудовых ресурсов должны учитываться исходя из определенного уровня использования производственных мощностей, как правило, меньшего, чем 100%.

Выделение непроизводительной части постоянных расходов весьма важно для управления техническим развитием предприятия, обеспечения сбалансированности в составе машин и оборудования. Для этого недостаточно общих данных о производственных возможностях хозяйственной организации. Нужна информация о затратах на эксплуатацию отдельных видов основных средств, групп и обособленных объектов технологического оборудования. Она позволит определить наиболее рациональный состав машин и станков с учетом не только их производительности, но и времени загрузки в данном производстве. Одновременно будет видно, где в первую очередь необходимо заменить оборудование на более производительное, где проводить рационализацию, чтобы увеличить конечную производительность предприятия, какое оборудование без ущерба для основной деятельности можно продать.

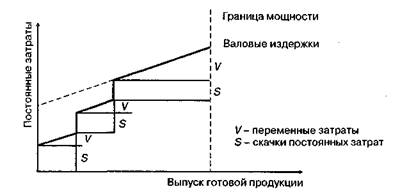

При изменении степени загрузки производственных мощностей необходима количественная адаптация затрат к объемам выпуска продукции или полуфабрикатов. Изменение издержек при этом можно представить графически (рис.5).

Рис.5. Динамика затрат при изменении загрузки производственных мощностей и объема выпуска

Из приведенного графика видно, что при повышении загрузки производственных мощностей и увеличении объема выпуска продукции возникают дополнительные постоянные расходы, а их общая величина становится оправданной, если себестоимость единицы продукции снижается.

Обычно количественная адаптация осуществляется путем увеличения или снижения выпуска продукции, поскольку регулирование постоянных затрат — более трудная, а иногда и невыполнимая задача. Вместе с тем предприятие может осуществить попытку снизить часть постоянных расходов, например, отказаться от проведения в данном отчетном периоде ремонта, научно-исследовательских и опытно-конструкторских работ, перейти на неполную рабочую неделю для персонала, оплачиваемого повременно. При перспективе долгосрочного снижения загрузки производственных мощностей ставится вопрос о продаже в первую очередь устаревшего оборудования. Это ведет к уменьшению постоянных затрат предприятия без ущерба для его производственной деятельности.

Кроме количественной адаптации существует адаптация к условиям интенсификации производства и адаптация к изменениям времени. Они существенно влияют на динамику валовых издержек предприятия.

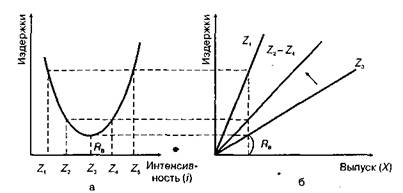

Основой адаптации к повышению интенсификации является функция средних издержек, которая показывает, какое влияние оказывает объем выпуска продукции в течение анализируемого периода на издержки потребления ресурсов на единицу выпуска. Если предприятие использует свои станки и машины с оптимальной для данных условий интенсивностью, возникают издержки потребления сырья и материалов в размере Rв (рис.6), соответствующие величине объема выпуска. Если предприятие увеличивает или снижает эту интенсивность, изменяются издержки на изделие и валовые расходы.

Издержки потребления ресурсов относятся к переменным расходам. Оборудование понижает переменные издержки, если оно работает в режиме оптимальной интенсивности. Адаптацию умеренной интенсивности путем сокращения или увеличения интенсивности использования производственных мощностей можно представить графически (рис.6).

Рис.6. Изменение издержек при адаптации к умеренной интенсивности загрузки оборудования: а — издержки потребления ресурсов на единицу выпуска; б — валовые издержки потребления ресурсов

Кроме того, динамика изменения переменных издержек зависит и от времени загрузки оборудования. При снижении или увеличении времени его работы выпуск продукции уменьшается или растет. Предел разумной загрузки мощностей может быть повышен за счет сверхурочной работы, но в этом случае переменные расходы возрастут за счет дополнительных выплат за сверхурочные часы.

Из приведенной схемы видно, что кривая функции валовых издержек потребления ресурсов при увеличении интенсивности использования оборудования движется против часовой стрелки, т.е. в обратном направлении.

Методы деления затрат на постоянные и переменные

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим. При аналитическом методе все затраты предприятия, исходя из опыта прошлых лет, вначале постатейно подразделяют на постоянные, полностью переменные (пропорциональные) и частично переменные (полупеременные). Затем на основе анализа соотношения затрат и результатов предыдущих отчетных периодов по каждой статье частично переменных расходов исчисляется удельный вес переменной части (вариатор затрат). Таким образом, постоянные расходы имеют вариатор 0, пропорциональные – 1 (или 10 при десятичном масштабе измерения), а переменные – значения вариаторов в интервале от 0 до 1 (10). Постоянная и переменная части полупеременных расходов прибавляются к первоначально исчисленной сумме постоянных и пропорциональных затрат.

В итоге общая сумма затрат основной деятельности предприятия подразделяется на две совокупности: постоянные и переменные затраты в зависимости от их поведения по отношению к объему производства или продаж в прошлые отчетные периоды.

Аналитический метод группировки и систематизации издержек в зависимости от изменения объема производства позволяет уловить лишь общую тенденцию поведения затрат и допускает возможность погрешностей за счет условности расчета вариаторов. Более точные результаты следует ожидать от применения для такого рода расчетов методов математической статистики (крайних точек, графика рассеивания, корреляционного и регрессионного анализа и др.). Эти методы достаточно подробно описаны в специальной литературе, но редко применяются на практике ввиду сравнительной трудоемкости.

Основными статистическими методами дифференциации общей суммы затрат на постоянные и переменные расходы являются:

ü метод минимальной и максимальной точки (метод мини-макси);

ü графический (статистический) метод;

ü метод наименьших квадратов.

При методе мини-макси из всей совокупности данных выбирают два периода с наименьшим и наибольшим объемом производства. Затем определяется ставка переменных затрат, или средние переменные издержки, в себестоимости единицы продукции. Общая сумма постоянных расходов исчисляется как разность между общей суммой затрат отчетного периода и произведением их переменной части на соответствующий объем производства.

Графический (статистический) метод основан на том, что общую сумму затрат можно представить уравнением первой степени: С = А + Вх, которому соответствует график.

Дифференциация затрат методом наименьших квадратов дает наиболее точные результаты.

Использование маржинального дохода в целях обоснования управленческих решений об ассортименте продукции

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью, и прогнозировании величины каждого из этих показателей при заданном значении других.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Основные возможности маржинального анализа состоят в определении:

ü безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

ü зоны безопасности (безубыточности) предприятия;

ü необходимого объема продаж для получения заданной величины прибыли;

ü критического уровня постоянных затрат при заданном уровне маржинального дохода;

ü критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

· необходимость деления издержек на две части — переменные и постоянные;

· переменные издержки изменяются пропорционально объему производства (реализации) продукции;

· постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен, исходя из производственной мощности предприятия и спроса на продукцию;

· тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

· эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

· пропорциональность поступления выручки объему реализованной продукции.

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования является анализ «объем — затраты — прибыль», который позволяет отследить зависимость финансовых результатов бизнеса от издержек и объемов производства.

Главное уравнение, позволяющее осуществлять все расчеты, имеет вид:

Выручка – Совокупные переменные расходы – Постоянные расходы = Прибыль

Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска.

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Маржинальный анализ включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности — это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда — в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Практическая часть

ООО «Капитошка» занимается пошивом детских праздничных костюмов. К Новому году были изготовлены костюмы тигра, медведя, лисы и зайца. Результаты исследования рынка ориентировочно показали следующую структуру предполагаемых продаж костюмов: тигр – 40%, медведь – 10%, лиса – 20%, заяц – 30%. Компания ставит перед собой цель получить прибыль в размере 760000 рублей.

Исходные данные

| № строки | Показатели | Виды костюмов | ||||

| тигр | медведь | лиса | заяц | Всего | ||

| 1 | Структура предполагаемой реализации костюмов, % | 40 | 10 | 20 | 30 | 100 |

| 2 | Средняя цена единицы (шт), руб. | 1120 | 920 | 800 | 600 | Х |

| 3 | Прямые (переменные) затраты на единицу продукции по видам - всего | 800 | 720 | 640 | 320 | |

| В том числе: материалы | 580 | 504 | 472 | 228 | ||

| прочие | 220 | 216 | 168 | 92 | ||

| 4 | Косвенные (постоянные) затраты на весь объем реализации – всего, руб. | - | - | - | - | 840000 |

| 5 | Ожидаемая прибыль, руб. | - | - | - | - | 760000 |

Руководство поставило перед собой решение нескольких вопросов:

1) Определить, сколько костюмов каждого вида необходимо продать, чтобы получить запланированную прибыль.

2) Распределить косвенные (постоянные) затраты по видам костюмов пропорционально прямым затратам.

3) Рассчитать фактическую полную себестоимость каждого вида костюмов и их рентабельность.

На основе полученных результатов сделать выводы относительно дальнейшего производства костюмов тигра, медведя, лисы и зайца. При необходимости разработать новый вариант оптимизации объема производства и ассортимента выпуска для улучшения финансового положения компании.

Решение

1. Обозначим уровень продаж костюмов медведя за Х, тогда получается:

костюмы тигра – 4Х, костюмы лисы – 2Х, костюмы зайца – 3Х.

При существующих ценах выручка от продаж составит:

Костюмы тигра = 1120*4Х = 4480Х;

Костюмы медведя = 920Х;

Костюмы лисы = 800*2Х = 1600Х;

Костюмы зайца = 600*3Х = 1800Х.

Совокупные переменные издержки, связанные с реализацией костюмов составят:

Костюмы тигра = 800*4Х = 3200Х;

Костюмы медведя = 720Х;

Костюмы лисы = 640*2Х = 1280Х;

Костюмы зайца = 320*3Х = 960Х.

Далее воспользуемся уравнением:

Выручка от продаж – Совокупные переменные расходы – Постоянные расходы = Прибыль

4480Х+920Х+1600Х+1800Х-(3200Х+720Х+1280Х+960Х)-840000=760000

8800Х-6160Х=1600000

Х = 606 штук

Таким образом, для получения запланированной прибыли компании необходимо реализовать: костюмы тигра – 2424 штук, костюмы медведя – 606 штук, костюмы лисы – 1212 штук, костюмы зайца – 1818 штук.

Полученные результаты для удобства представим в табличном виде (Табл. 1).

Таблица 1

Расчет ожидаемой прибыли компании

| № строки | Показатели | тигр | медведь | лиса | заяц | Всего |

| 1 | Объем реализации, шт | 2424 | 606 | 1212 | 1818 | 6060 |

| 2 | Цена единицы, руб. | 1120 | 920 | 800 | 600 | Х |

| 3 | Переменные расходы на единицу продукции, руб. | 800 | 720 | 640 | 320 | - |

| 4 | Маржинальный доход на ед. продукции (стр.2-стр.3) руб. | 320 | 200 | 160 | 280 | - |

| 5 | Совокупный маржинальный доход (стр.4*стр.1) руб. | 775680 | 121200 | 193920 | 509040 | 1599840 |

| 6 | Постоянные расходы, руб. | - | - | - | - | 840000 |

| 7 | Ожидаемая прибыль, (стр.5-стр.6), руб. | - | - | - | - | 760000 |

2. Пошив костюмов – материалоемкое дело, так как наибольший удельный вес в структуре себестоимости костюмов приходится на стоимость материалов. Поэтому за базу распределения косвенных расходов примем стоимость материалов, необходимых для изготовления каждого вида костюмов.

Тогда на долю костюмов тигра будет приходиться постоянных затрат в сумме:

840000*580/(580+504+472+228)=840000*0,3251=273094 руб.

На долю костюмов медведя:

840000*504/1784=237309 руб.

На долю костюмов лисы:

840000*472/1784=222242 руб.

На долю костюмов зайца:

840000*228/1784=107355 руб.

Рассчитаем косвенные расходы на 1 шт. костюмов каждого вида:

Костюмы тигра: 273094/2424=112,66 руб.

Костюмы медведя: 237309/606=391,60 руб.

Костюмы лисы: 222242/1212=183,37 руб.

Костюмы зайца: 107355/1818=59,05 руб.

3. Используя результаты расчета и информацию из Таблицы 1, рассчитаем фактическую полную себестоимость одного костюма каждого вида и определим их рентабельность. Полученные данные представим в Таблице 2.

Таблица 2

Расчет полной себестоимости и рентабельности одного костюма

| № строки | Показатели | тигр | медведь | лиса | заяц |

| 1 | Переменные расходы, руб. | 800 | 720 | 640 | 320 |

| 2 | Постоянные расходы, руб. | 112,66 | 391,60 | 183,37 | 59,05 |

| 3 | Полная себестоимость (стр.1+стр.2) руб. | 912,66 | 1111,60 | 823,37 | 379,05 |

| 4 | Цена, руб. | 1120 | 920 | 800 | 600 |

| 5 | Прибыль (стр.4-стр.3), руб. | 207,34 | -191,60 | -23,37 | 220,95 |

| 6 | Рентабельность (стр.5:стр.3)*100, % | 22,72 | -17,24 | -2,84 | 58,29 |

Выполненные расчеты свидетельствуют об убыточности производства костюмов лисы (-2,84%) и о еще большей убыточности костюмов медведя (-17,24%).

Совокупная прибыль, ожидаемая в результате реализации костюмов:

Костюмы тигра: 207,34*2424=502592,16 руб.

Костюмы медведя:-191,60*606=-116109,60 руб.

Костюмы лисы: -23,37*1212=-28324,44 руб.

Костюмы зайца: 220,95*1818=401687,10 руб.

Совокупная прибыль = 759845,22 рублей

Предположим, что костюмы медведя сняты с производства, а пошив остальных костюмов остается без изменений. Оценим рентабельность оставшихся костюмов и рассчитаем финансовый результат для этого случая.

Независимо от сокращения объемов производства постоянные расходы останутся на прежнем уровне – 840000 рублей. Распределим их между оставшимися видами костюмов:

Костюмы тигра: 840000*580/(580+472+228)=380625 руб.

Костюмы лисы: 840000*472/1280=309750 руб.

Костюмы зайца: 840000*228/1280=149625 руб.

Рассчитаем косвенные расходы на 1 шт. костюмов каждого вида:

Костюмы тигра: 380625/2424=157,02 руб.

Костюмы лисы: 309750/1212=255,57 руб.

Костюмы зайца: 149625/1818=82,30 руб.

Таблица 3

Расчет полной себестоимости и рентабельности видов костюмов в новом варианте

| № строки | Показатели | тигр | лиса | заяц |

| 1 | Переменные расходы, руб. | 800 | 640 | 320 |

| 2 | Постоянные расходы, руб. | 157,02 | 255,57 | 82,3 |

| 3 | Полная себестоимость (стр.1+стр.2) руб. | 957,02 | 895,57 | 402,3 |

| 4 | Цена, руб. | 1120 | 800 | 600 |

| 5 | Прибыль (стр.4-стр.3), руб. | 162,98 | -95,57 | 197,7 |

| 6 | Рентабельность (стр.5:стр.3)*100, % | 17,03 | -10,67 | 49,14 |

Сравнивая полученные результаты с данными таблицы 2, видно, что финансовые показатели ухудшились. Рентабельность костюмов снизилась по всем видам.

От рассмотренного нового варианта структуры продукции следует ожидать следующую прибыль:

Костюмы тигра: 162,98*2424=395063,52 руб.

Костюмы лисы: -95,57*1212=-115830,84 руб.

Костюмы зайца: 197,70*1818=359418,60 руб.

Совокупная прибыль = 638651,28 рублей

Следовательно, такой вариант оптимизации производственной программы не подходит. Снятие с производства костюмов медведя привело к снижению прибыли с 760000 рублей до 640000 рублей.

Оценим убыточные костюмы медведя с позиции «директ-костинг» в таблице 4.

Таблица 4

Анализ рентабельности костюмов медведя

| Показатели | На единицу продукции, руб. | На весь выпуск, руб. |

| Выручка от продаж | 920 | 557520 |

| Переменные затраты | 720 | 436320 |

| Маржинальный доход | 200 | 121200 |

Таким образом, костюмы медведя не являются убыточными. Реализация одного костюма приносит 200 руб. маржинального дохода.

Предположим, что отсутствие основных материалов не позволяет компании производить костюмы тигров. Освободившиеся производственные мощности загрузим пошивом костюмов медведей.

Структура реализации костюмов будет иметь вид: медведь – 50%, лиса – 20%, заяц – 30%.

2. Обозначим уровень продаж костюмов лисы Х, тогда получается:

костюмы медведя – 2,5Х, костюмы зайца – 1,5Х.

Совокупные постоянные расходы не изменились – 840000 рублей.

При существующих ценах выручка от продаж составит:

Костюмы медведя = 920*2,5Х=2300Х

Костюмы лисы = 800Х

Костюмы зайца = 600*1,5Х=900Х

Совокупные переменные издержки, связанные с реализацией костюмов составят:

Костюмы медведя = 720*2,5Х=1800Х

Костюмы лисы = 640Х

Костюмы зайца = 320*1,5Х=480Х

Составим уравнение:

2300Х+800Х+900Х-(1800Х+640Х+480Х)-840000=760000

1080Х=1600000

Х = 1482 штука.

Таким образом, объем производства составит:

Костюмы медведя – 3703 штуки, Костюмы лисы – 1482 штука, Костюмы зайца – 2222 штука.

Проверим, обеспечит ли такой производственный вариант компании прибыль в желаемых размерах. Результаты представим в таблице 5.

Таблица 5

Расчет ожидаемой прибыли

| № строки | Показатели | медведь | лиса | заяц | Всего | |

| 1 | Объем реализации, шт. | 3703 | 1482 | 2222 | 7405 | |

| 2 | Маржинальный доход на ед. продукции руб. | 200 | 160 | 280 | - | |

| 3 | Совокупный маржинальный доход (стр.4*стр.1) тыс.руб. | 740600 | 237120 | 622160 | 1599880 | |

| 4 | Постоянные расходы, тыс. руб. | - | - | - | 840000 | |

| 5 | Ожидаемая прибыль, (стр.3-стр.4) тыс. руб. | - | - | - | 760000 |

Итак, запланированные структурные сдвиги в производственной программе компании обеспечат ему получение желаемой прибыли в размере 760000 рублей.

Заключение

Бухгалтерский управленческий учет — это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия.

Критерием выделения постоянных и переменных затрат является их зависимость от изменения объема производства и продаж зависит от степени использования производственно-бытовых возможностей предприятия.

Понятие постоянных затрат означает, что они не изменяются автоматически с изменением объемов производства.

Переменные расходы возрастают или уменьшаются в абсолютной сумме в зависимости от изменения объема производства и делятся на пропорциональную и непропорциональную части.

Одна из причин условности существующей практики деления затрат на постоянную и переменную части при выборочных обследованиях и расчетах состоит в ориентации планирования и учета на годовую отчетность, при которой влияние степени переменности издержек на экономические результаты производства не ощущается так остро, как за более короткие промежутки времени. При сравнении постоянных расходов за ряд отчетных периодов их продолжительность должна устанавливаться в пределах одного месяца. Если рассматривать постоянные затраты за более длительные промежутки времени, то большинство издержек становятся переменными.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, основанный на зависимости между показателями объема производства, затрат и прибыли, и прогнозировании величины каждого из этих показателей при заданном значении других.

Список литературы

1. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденное приказом Минфина РФ от 6 мая 1999 г. N 33н.

2. Бухгалтерский управленческий учет: Учеб. для студентов вузов, обучающихся по экон. специальностям /М.А. Вахрушина. -4-е изд.,стер. – М.: Омега-Л, 2005 – 576 с.

3. Карпова Т.П. Управленческий учет: Учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 351 с.

4. Апчерч А. Управленческий учет: принципы и практика: Пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002. – 952 с.

5. Шеремет А.Д. Управленческий учет: Учебное пособие. – М.: ФБК-Пресс, 2000. – 512 с.

6. Лекции М.А. Вахрушиной

7. Elitarium.ru статья Ирины Никоновой «Использование маржинального анализа в принятии управленческих решений».

Похожие работы

... работ, услуг)». При этом записи в части учета условно - переменных расходов делаются по аналогии с описанными выше. 2.3 Преимущества и недостатки системы «Директ – костинг» в сравнении с другими системами управленческого учета Система «Директ – костинг» заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям ...

... периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи» Порядок учетных записей на счетах при учете затрат по системе «директ-костинг» проиллюстрирован на рис. 1. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной ( ...

... . Кроме того, директ-костинг дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы. Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа. Однако организация управленческого учета по системе директ-костинг ...

... ) аппарат, а затем полученную величину корректируют с учетом других факторов (долгосрочная стратегия предприятия, ограничения по производственным мощностям и пр). 3. Рекомендации по оптимизации величины себестоимости продукции на основе анализа соотношения "затраты - объем - прибыль" 3.1 Деление затрат на постоянные и переменные части и определение показателей маржинального дохода ...

0 комментариев