Навигация

Понятие таможенных пошлин

41554

знака

1

таблица

2

изображения

2.1 Понятие таможенных пошлин

Во внешнеэкономических связях и отношениях России с другими странами мира за период перехода к рыночным отношениям произошли серьезные изменения. Российское таможенное законодательство в своем развитии широко использует мировой таможенно-правовой опыт. Оно идет по пути решения вопросов сотрудничества со странами Содружества Независимых Государств и дальнего зарубежья. Другой серьезной задачей является освоение норм и положений международного торгово-таможениого права, на базе которых таможенное дело России будет развиваться в направлении гармонизации и унификации с общепринятыми международными нормами и практикой.

Внешнеэкономическая политика - это система мероприятий, направленных на достижение экономикой данной страны определенных преимуществ па мировом рынке и одновременно па защиту внутреннего рынка от конкуренции иностранных товаров, осуществляемых посредством таможенно-тарифного регулирования (применения импортного и экспортного таможенных тарифов) и нетарифного регулирования (в частности, путем квотирования и лицензирования) внешнеторговой деятельности.

Таможенно-тарифная политика - основной элемент внешнеэкономической политики. В современных условиях она осуществляется с помощью ряда механизмов, которые регулируют, стимулируют и контролируют внешнеэкономические связи. Центральный инструмент таможенно-тарифного регулирования - таможенная пошлина, с помощью которой регулируется внешнеторговый оборот [6, стр. 206-207]

Таможенная пошлина представляет собой обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза [10, стр. 35] Однако вопрос об экономической сущности таможенной пошлины является спорным. Многие экономисты относят ее к налоговой категории, поскольку согласно определению пошлина предполагает оказание услуги. Если сравнить стоимость услуг, оказываемых таможенными органами участникам внешнеэкономической деятельности, с размерами уплачиваемой ими таможенной пошлины, становится очевидным, что величина последней значительно превосходит эту стоимость. Кроме того, за сам факт таможенного оформления товаров таможенными органами взимаются сборы в установленном размере, которые и являются, но сути, платой за услуги. Однако с 1 января 2005 г. таможенная пошлина была исключена из состава федеральных налогов [2, ст. 13] и отнесена к неналоговым доходам федеральною бюджета [1, ст. 51].

Таможенные пошлины при экспорте используются для поддержания рационального соотношения ввоза и вывоза товаров, валютных доходов и расходов на территории РФ, обеспечения условий для интеграции национальной экономики в мировую. Применение таможенных пошлин при импорте обусловлено, с одной стороны, проведением политики разумного протекционизма, а с другой - регулированием ввоза продукции, не имеющей отечественных аналогов или производящейся в недостаточном количестве для удовлетворения потребностей внутреннего рынка. Вместе с тем таможенные пошлины как при экспорте, так и при импорте способствуют обеспечению поступлений доходов в бюджет. В настоящее время в России таможенные пошлины формируют порядка 20% доходов федерального бюджета. Столь высокий показатель характерен для развивающихся государств. В индустриальных странах доля поступлений от взимания таможенных пошлин незначительна и составляет около 1 % [9, стр.116-117].

Таможенные функции выполняют три основных функции:

· Фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

· Протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает национальных производителей от нежелательной иностранной конкуренции;

· Балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых [12, стр.48]

2.2 Классификация таможенных пошлин

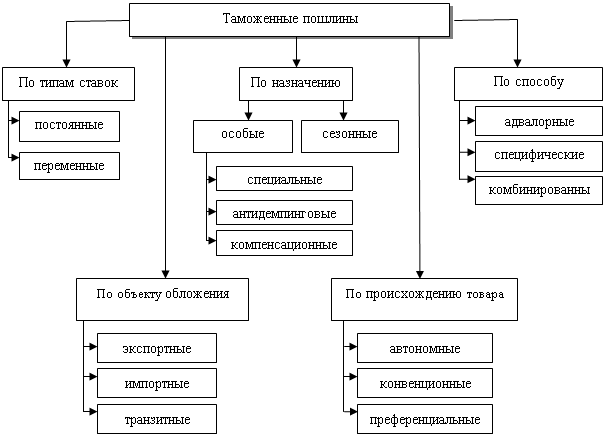

Таможенные пошлины классифицируются по различным признакам.

Рис. 2 - Классификация таможенных пошлин

По объекту обложения таможенные пошлины бывают ввозные, вывозные и транзитные (рис. 2).

Ввозные (импортные) пошлины – пошлины, которые накладываются на импортные товары при их выпуске для свободного обращения на внутреннем рынке страны. Импортные пошлины являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции.

Вывозные (экспортные) пошлины – пошлины которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары и имеют целью сократить экспорт или наполнить бюджет. Экспортные пошлины удорожают стоимость товара на мировом рынке, где конкуренция значительна. В других случаях задачей экспортных пошлин, взимаемых странами, обладающими монопольными природными преимуществами, является ограничение поставок на мировой рынок сырьевых товаров, увеличение цен и повышение доходов бюджета.

Транзитные пошлины – пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. В фискальных целях эти пошлины используются лишь некоторыми развивающимися странами.

По способу взимания таможенные пошлины классифицируются на:

1) Адвалорные пошлины – пошлины, которые начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости). Сильной стороной адвалорных пошлин является то, что они поддерживают одинаковый уровень защиты внутреннего рынка независимо от вариации цен на товар, изменяются лишь доходы бюджета. Слабая сторона этих пошлин – они предусматривают необходимость таможенной оценки стоимости товара для целей обложения пошлиной. Поскольку цена товара может колебаться под воздействием многочисленных экономических и административных факторов, применение адвалорных пошлин связано с субъективностью оценок, что оставляет место злоупотреблениям.

2) Специфические – начисляются в установленном размере за единицу облагаемого товара (например, 10 евро за 1 кг). Специфические пошлины обычно накладываются на стандартизированные товары и имеют неоспоримое преимущество, поскольку просты в административном и в большинстве случаев не составляют свободы для злоупотреблений. Однако уровень таможенной защиты рынка с помощью специфических пошлин сильно зависит от колебания цен на товары.

3) Комбинированные – сочетают оба названных вида таможенного обложения (например, 20% от таможенной стоимости, но не менее 10 евро за 1 кг.).

С целью защиты экономических интересов страны могут устанавливаться

1) Сезонные – пошлины, которые применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной. Обычно срок их действия не может превышать нескольких месяцев в год. И на этот период действие обычного таможенного тарифа приостанавливается.

2) Особые, которые состоят из специальных, антидемпинговых и компенсационных.

Специальные пошлины – пошлины, которые применяются в качестве защитной меры, если товары ввозятся на таможенную территорию страны в количествах и на условиях, наносящих или способных нанести ущерб отечественным производителям таких товаров.

Антидемпинговые – пошлины, которые применяются в случае ввоза на территории страны товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров либо препятствует организации и расширению национального производства таких товаров.

Компенсационные – пошлины, накладываемые на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии и если импорт наносит ущерб национальным производителям таких товаров.

Обычно эти особые виды пошлин применяются государством в одностороннем порядке для того, чтобы защитить страну от недобросовестной конкуренции со стороны ее торговых партнеров, либо они применяются как ответная мера на дискриминационные и иные действия, ущемляющие интересы государства, со стороны других государств.

Введение особой пошлины обычно становится крайним средством, к которому прибегают страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

Таможенные пошлины классифицируются по происхождению как:

1) Автономные – пошлины, ввозимые на основании односторонних решений органов государственной власти страны. Обычно решение введения таможенного тарифа принимается в виде закона парламентом государства, а конкретные ставки таможенных пошлин устанавливаются соответствующим ведомством (обычно министерством торговли, финансов или экономики) и одобряются правительством.

2) Конвенционные (договорные) – пошлины, устанавливаемые на базе двустороннего или многостороннего соглашений.

3) Преференциальные (льготные) – пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары из развивающихся стран. Цель преференциональных пошлин – поддержать экономическое развитие этих стран за счет расширения их экспорта.

По типам ставок таможенные пошлины классифицируются как:

1) Постоянные – таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменяться в зависимости от обстоятельств. Подавляющее большинство стран мира имеет тарифы с постоянными ставками.

2) Переменные – таможенный тариф, ставки которого могут изменяться в установленных органах государственной власти случаях (при изменении уровня мировых или внутренних цен, уровня государственных субсидий [10, стр. 36-39].

Глава 3. Таможенная политика России

Таможенная система России имеет богатейший опыт защиты экономического суверенитета и безопасности государства, внутреннего рынка, отечественной торговли и промышленности. Осуществление этих стратегических мероприятий всегда было неразрывно связано с проводимой в стране таможенной политикой, являющейся составной частью как внешней, так и внутренней политики государства. И хотя действующий Таможенный кодекс РФ не дает определения таможенной политики, в общем виде ее можно представить как систему государственных экономических и иных таможенно-правовых мер по регулированию внешней торговли, защите национальной экономики и решению фискальных задач.

Основной целью таможенной политики любого государства является обеспечение его экономических интересов. И Россия в этом плане не исключение.

Целями таможенной политики России являются:

• обеспечение наиболее эффективного использования инструментов таможенного контроля и регулирования товарообмена на таможенной территории России;

• участие в реализации торгово-политических задач по защите российского рынка;

• стимулирование развития национальной экономики;

• содействие проведению структурной перестройки и реализации других задач экономической политики России;

• иные цели, определяемые Президентом, Федеральным Собранием и Правительством Российской Федерации.

Направленность целей таможенной политики на защиту российского рынка товаров и на стимулирование развития национальной экономики обусловливает ее тесную связь с внутренней политикой российского государства. Как составная часть внешней политики государства, таможенная политика России призвана таким образом реализовывать внешнеэкономические интересы государства, чтобы не только защищать находящуюся в кризисном состоянии национальную экономику от дальнейшего развала, но и способствовать проведению ее структурной перестройки с целью оживления, оздоровления и последующего подъема.

Формирование таможенной политики любого государства, в том числе и России, предполагает два важных подхода к определению ее направленности - это протекционизм и фритредерство.

Протекционизм - это политика, направленная на защиту собственной промышленности, сельского хозяйства от иностранной конкуренции на внутреннем рынке. Для него характерны высокие таможенные тарифы и ограничение импорта.

Фритредерство – это политика свободной торговли. Она устраняет всякие помехи во внешнеторговых отношениях и достигается путем минимизации каких- либо ограничений на внешнеторговый оборот, что ведет к его росту, а также способствует более выгодному международному разделению труда и удовлетворению потребностей рынка.

Линия протекционизма в российской таможенной политике просматривается со времен царствования Петра I и вплоть до начала XX века. Суть российского протекционизма сводилась в основном к тому, чтобы всячески поощрять вывоз российских товаров, умеренными пошлинами облагать при ввозе не производимые в стране иностранные товары, в то время как товары, производство которых в России было освоено, или уже налаживалось, облагать высокими пошлинами, либо вообще запрещать к ввозу. Нередко возникали и фритредерские тенденции в таможенной политике России, хотя в основном это происходило под влиянием тех или иных политических событий в Европе, а не из соображений чисто экономического характера.

На сегодняшний день в России одним из основных направлений таможенной политики является совершенствование системы применения защитных мер. Это касается вопросов применения антидемпинговых, компенсационных и специальных пошлин, а также импортных квот.

Также одно из направлений таможенной политики Российской Федерации посвящено решению проблемы иностранных инвестиций. В настоящее время разработана система таможенных льгот, которые позволяют стимулировать инвестиции иностранного капитала. Например, от уплаты ввозимых таможенных пошлин освобождены товары, относящиеся к основным производственным фондам (исключение составляют подакцизные товары), ввозимые на территорию РФ в качестве вклада иностранного учредителя в уставный фонд предприятий с иностранными капиталовложениями. Введены льготные пошлины в отношении товаров, общее количество которых не превышает размера вклада иностранного учредителя [11, стр. 15].

Следующим направлением таможенной политики страны является совершенствование правил определения таможенной стоимости товаров. Порядок и условия заявления таможенной стоимости товаров, ввозимых на территорию Российской Федерации, неоднократно корректировались приказами Государственного таможенного комитета России (Сегодня – федеральная таможенная служба РФ).

Административные инструменты регулирования внешней торговли просто необходимы на современном этапе. С их помощью государство в условиях самостоятельного осуществления большим числом компаний коммерческих операций может остановить рост внешнеторгового дефицита и выровнять торговый и платежный балансы, более рационально распорядиться иностранной валютой при острой ее нехватке для покупки за рубежом наиболее необходимых стране товаров, мобилизовать валютные резервы для обслуживания валютного долга. Кроме того, эти инструменты позволяют получать уступки в области ограничений импорта на условиях взаимности и добиваться отмены дискриминационных мер в странах - торговых партнерах России.

Заключение

Таможенная политика в последние годы стала одним из ключевых элементов государственного регулирования экономики. Она является своего рода узлом, в котором сплетаются интересы национального хозяйства и внешней торговли. Устанавливая различные ставки пошлин, можно способствовать насыщению внутреннего рынка или, наоборот, защитить отечественного товаропроизводителя. Вводя новые таможенные режимы, можно привлечь иностранные инвестиции. Совершенствуя таможенные процедуры и отменяя необоснованные льготы, - привлекать дополнительные миллиарды рублей в федеральный бюджет.

В современных отношениях таможенная служба играет определяющую роль в развитии рыночных отношений, защите государственного суверенитета и экономической безопасности страны, активизации связей национальной экономики с мировым хозяйством, обеспечении защиты прав граждан, хозяйствующих субъектов и государственных органов.

Сегодня российская таможенная политика имеет ряд проблем. В отличие от других развитых стран, где по мере развития национальной промышленности, формирования конкурентоспособности продукции на внутреннем рынке, произошел плавный переход от политики протекционизма во внешнеторговых отношениях к политике свободной торговли, к России такой опыт слабо применим. В условиях нестабильности экономики, преобладания на рынке импортных промышленных и продовольственных товаров таможенная политика не в состоянии осуществлять свои защитные функции экономическими средствами и вынуждена опираться на административные методы.

Успешное функционирование таможенной системы предполагает ее реструктуризацию, внедрение в практику прогрессивных таможенных технологий, реализацию кадровой политики, направленной на обеспечение таможенной службы высококвалифицированными специалистами с глубоким знанием экономических и правовых основ таможенной политики.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. – М.: Медиа, 2008. – 78 с.

2. Налоговый кодекс Российской Федерации. - Новосибирск: Сиб. унив. изд-во, 2007. – 97 с.

3. Таможенный кодекс Российской Федерации (по состоянию на 15 сентября 2006 года). - Новосибирск: Сиб. унив. изд-во, 2006. – 296 с.

4. Закон Российской Федерации «О таможенном тарифе» от 21 мая 1993 года № 5003-1.

5. Барамзин С.В. Методологические аспекты управления таможенной политикой и комплексом таможенно-тарифных мер регулирования внешней торговли товарами и услугами. Вестник Российской таможенной академии, 2007. - №1. – 247 с.

6. Финансы: учебник / под. ред. проф. М.В. Врублевской, проф. Б.М. Сабанти. – 2-е изд., перераб. и доп. – М.: Юрайт-Издат, 2007. – 462 с.

7. Халипов С.В. Таможенное право: Учебник. 3-е изд., перераб. и доп. – М: «Зеркало-М», 2006 – 440 с.

8. Финансы: учебник / А.И. Архипов, И.А. Погосов, И.В. Караева [и др.]; под ред. А.И. Архипова, И.А. Погосова – М.: ТК Велби, Изд-во Проспект, 2007. – 632 с.

9. Финансы, денежное обращение, кредит: учебник / под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007. – 543 с.

10. Внешнеэкономическая деятельность: Учебник / под ред. Б.М. Смитиенко, В.К. Поспелова. – 3-е изд., перераб. и доп. – М.: Изд. Центр «Академия», 2006. – 314 с.

11. Леденёв С.В., Хоконов А.Х. Влияние таможенной политики на привлечение иностранных инвестиций в национальную экономику// Дайджест-Финансы. – 2006. - №4(100). – С. 15.

12. Базарова А.С. Таможенные пошлины и налоги//Бухгалтер и закон. – 2007. - №3(99). – С. 48

13. Самсонов В.А. Инструменты нетарифного регулирования // Всемирный экономический журнал. – 2007. - №8 – 225 с.

14. Дзюбенко П.В. Таможенно-тарифная политика в научном наследии Д.И. Менделеева: уроки для России: Учебное пособие – М.: РИО РТА, 2004.

15. Таможенное право. Экспресс-справочник для студентов ВУЗов. 3-е изд. доп. и перераб. – М.: ИКЦ «Март», Ростов н/Д: издат. центр «Март», 2005. – 544 с.

Похожие работы

... их снижение. По мнению экспертов и экономистов, в ближайшие два года пошлины будут играть, к сожалению, фискальную, а не регулирующую роль. Правительство намерено унифицировать пошлины и установить средний уровень таможенных пошлин на уровне 15-20%, который является наиболее приемлемым с точки зрения наполнения бюджета, взимания таможенных пошлин и стимуляции внешнеторговых отношений. По ...

... стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по ним в соответствии с законодательными актами государства. Таможенная стоимость является основой для исчисления таможенной пошлины, акцизов, таможенных сборов и налога на добавленную стоимость. Система определения таможенной стоимости (таможенной оценки товаров) основывается на общих принципах ...

... территорию Российской Федерации в счет кредитов, предоставленных иностранными государствами и международными финансовыми организациями в соответствии с международными договорами Российской Федерации. Освобождение от уплаты таможенной пошлины производится только в случаях, когда это предусмотрено международными договорами Российской Федерации; В соответствии со статьей 3 Федерального закона от ...

... ускорения информационных потоков). Такой подход в том числе позволит активизировать разработку профилей риска на уровне таможенных управлений и отдельных таможен, более приспособленных к специфике их деятельности, технологическим особенностям оформления и контроля товаров. [3] 2. Таможенная пошлина В соответствии с таможенным законодательством при ввозе товаров на таможенную территорию РФ ...

0 комментариев