Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

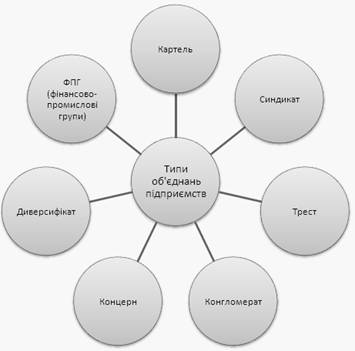

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

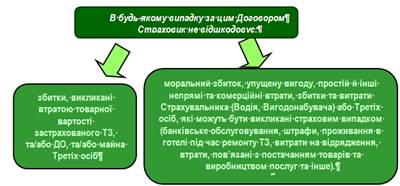

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Класифікація страхування за об’єктами

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

2.2 Класифікація страхування за об’єктами

За об’єктами страхування виділяють п’ять галузей страхування: майнове, особисте, соціальне страхування, страхування відповідальності і страхування економічних (підприємницьких) ризиків.

Майнове страхування спрямоване на захист інтересів страхувальника, пов'язаних з володінням, користуванням, розпорядженням майном і товарно-матеріальними цінностями. Воно об’єднує найрізноманітніші види страхування, які поділяють на дві підгалузі: страхування майна громадян і страхування майна юридичних осіб.

До традиційних і основних видів майнового страхування відносяться:

сільськогосподарське страхування;

транспортне страхування;

страхування майна громадян та підприємств різних форм власності;

морське і авіаційне страхування;

страхування вантажів;

страхування транспортних засобів від всіх ризиків;

страхування від вогневих ризиків.

Особисте страхування виступає формою соціального захисту і зміцнення матеріального добробуту населення. Його об'єктами є життя, здоров'я, працездатність громадян. В особистому страхуванні виділяють три підгалузі:

Страхування життя;

Страхування від нещасних випадків;

Медичне страхування.

Страхування життя проводиться з метою організації страхового захисту окремих громадян та членів їх родин. При страхуванні життя основними страховими випадками є дожиття застрахованої особи до певного віку або події, якою може бути і вихід на пенсію, а також її смерть під час дії договору страхування.

Найбільш поширеним є змішане страхування життя, де в одному договорі поєднується три види страхування: на дожиття до зазначеного в договорі віку; від нещасного випадку, або хвороби застрахованої особи під час дії договору; на випадок смерті застрахованого у період дії договору страхування.

Страхування від нещасних випадків має на меті страховий захист громадян на випадок втрати здоров'я або смерті внаслідок нещасного випадку. Об'єктом страхування від нещасних випадків є майнові інтереси застрахованої особи, пов'язані із зниженням доходу і (або) додатковими витратами у зв'язку з тимчасовою, або постійною втратою працездатності, а також смертю внаслідок нещасного випадку.

Медичне страхування має на меті гарантувати громадянам при настанні страхового випадку отримання медичної допомоги за рахунок коштів страховика та фінансувати профілактичні заходи. Медичне страхування включає усі види страхування із захисту майнових інтересів страхувальників і застрахованих, пов'язані з розладом здоров'я та втратою працездатності.

Соціальне страхування являє собою гарантовану державою систему заходів щодо захисту громадян в старості, на випадок захворювання, втрати працездатності, щодо підтримки материнства і дитинства, а також з охорони здоров'я членів суспільства в умовах безплатної медицини.

Матеріальною основою для проведення соціального страхування виступають певні фонди з цільовим напрямом їх використання: Пенсійний фонд України, фонд соціального страхування з тимчасової втрати працездатності, фонд загальнообов’язкового державного соціального страхування України на випадок безробіття, фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань і т.ін.

Страхування відповідальності захищає інтереси як самого страхувальника, так і інших (третіх) осіб, яким було заподіяно шкоду страхувальником. Об’єктом страхування цієї галузі виступає відповідальність страхувальника перед третьою особою за збиток, заподіяний унаслідок дії або бездіяльності страхувальника. Таким чином, страховик несе відповідальність за матеріальні збитки або тілесні ушкодження, завдані страхувальником третім особам, у випадках, визначених у договорі страхування. До видів страхування відповідальності відносяться:

страхування цивільної відповідальності власників транспортних засобів;

страхування професійної відповідальності (архітектора, лікаря, аудитора);

страхування відповідальності позичальника за непогашення кредиту;

страхування відповідальності підприємця та ін.

Страхування економічних (підприємницьких) ризиків – це вид страхування де об’єктом є комерційна діяльність, та пов’язані з нею ризики недоотримання прибутку, або отримання збитку. Підприємницька діяльність і страхування - тісно зв'язані категорії ринкового господарства. У цьому виді страхування виділяють страхування від комерційних, технічних, правових, політичних ризиків і ризиків у фінансово-кредитній сфері.

2.3 Обов'язкове і добровільне страхування

Всі страхові послуги можуть бути надані у двох формах: на умовах обов’язковості та добровільності.

Обов’язкове страхування проводиться за такими принципами:

встановлюється законом, відповідно до якого, страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники зобов'язані вносити страхові платежі;

має суцільне охоплення об'єктів, встановлених законом та розповсюджується на них автоматично;

обов'язкове страхування діє незалежно від того внесені страхові платежі страхувальником, чи ні. Якщо страхувальник не сплатив встановлені страхові внески, то вони стягуються в судовому порядку;

має безстроковий характер;

служить базою для здійснення нормування страхового забезпечення.

Добровільне страхування здійснюється на основі договору страхування, якій укладається відповідно до правил страхування, розроблених страховиком.

Добровільне страхування здійснюється на основі таких принципів:

діє на підставі законодавства і на добровільних засадах;

страхувальник складає договір страхування на добровільній основі, в той час, як страховик не має права йому відмови, якщо страхувальника влаштовують умови страхування;

добровільне страхування має вибіркове охоплення, так як не всі потенційні страхувальники бажають брати участь в страхуванні і існують певні обмеження для деяких категорій осіб при укладанні договорів страхування:

воно діє тільки при умові надходження страхових внесків, при його несплаті йде припинення дії договору страхування;

страхове забезпечення по добровільному страхуванню залежить від бажання страхувальника і встановлюється відповідно до угоди сторін.

Тема 3. Страхові ризики і їх оцінка

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев