Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

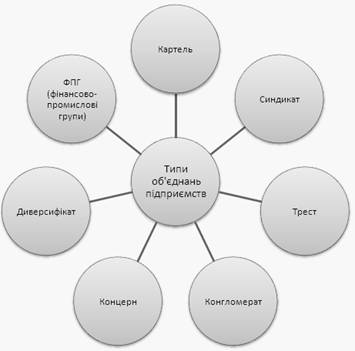

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

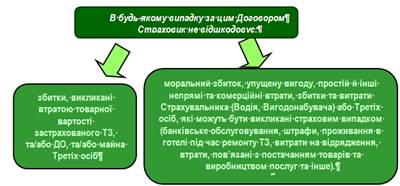

3. Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми.

Під "першим ризиком" у страховій справі розуміють ризик, вартісна оцінка якого не перевищує страхової суми.

При страхуванні за цією системою всі збитки в межах страхової суми (перший ризик) відшкодовуються повністю, а збитки, що перевищують страхову суму (другий ризик), страховиком не відшкодовуються зовсім.

8.5 Страхування урожаю

Страхування майна сільськогосподарського товаровиробника має свої особливості. Їх основна діяльність – вирощування сільськогосподарських культур та багаторічних насаджень – є найбільш ризикованою за діяльність інших підприємств, бо вона здійснюється переважно під відкритим небом, де на кінцеві результати істотно впливають коливання кліматичних умов та інших природних чинників, які точно прогнозувати неможливо.

До особливостей страхування врожаїв сільськогосподарських виробників відноситься:

Тісний зв'язок страхування з результатами діяльності сільськогосподарських підприємств, розмір страхового забезпечення залежить від рівня врожайності.

Універсальність страхування, тобто охоплення практично всіх стихійних лих.

Визначення збитку виробляється в цілому по господарству, що допускає не розпорошувати засоби страхового фонду, при невеликих втратах і разом з тим відшкодовувати великі збитки.

Страхування урожаю проводиться в обов’язковій та добровільній формах. На добровільній основі передбачено страхування:

урожаю сільськогосподарських культур і багаторічних насаджень плодоносного віку;

дерев й плодово-ягідних кущів, що зростають у садах, та виноградників.

Не приймаються на страхування багаторічні насадження, знос або зрідження яких становить понад 70 %, а також ті що підлягають списанню з балансу.

Договір зі страхування врожаю сільськогосподарських культур укладається не пізніше визначеного агрономічними службами оптимального строку посіву (посадки) для даного регіону, а за багаторічними насадженнями - до припинення їх вегетації.

Страховий захист для всіх сільськогосподарських культур починається з дня їх посіву (висадки) і закінчується в останній день збирання урожаю.

Врожай сільськогосподарських культур і багаторічних насаджень страхується від наступних ризиків:

пошкодження або загибелі з причини вимерзання, сильних снігопадів, граду, зливи, бурі, урагану, повені, землетрусу, пожежі.

вимокання, випрівання, спричинені стихійним лихом.

За згодою сторін перелік страхових випадків можна доповнювати або скорочувати.

При визначенні збитку та страхового відшкодування, у разі втрати урожаю, для порівняння береться середній рівень врожайності за останні 5 років. У разі втрати багаторічних насаджень збитком вважається балансова вартість загиблих рослин з урахуванням зносу та відшкодування виплачується в розмірі цієї балансової вартості.

Розмір збитку сільськогосподарського підприємства при страхуванні врожаю визначається за наступною формулою:

У =(Урф – Урс)*Цз*S (8.5)

де У – розмір збитку сільськогосподарського підприємства;

Урф, Урс – врожайність з 1 га відповідно фактична поточного року і середня за попередні 5 років;

Цз – закупівельна ціна 1 ц у поточному році;

S – площа посіву під врожай поточного року.

Розмір відшкодування, виплаченого страховою компанією розраховується наступним чином:

![]() (8.6)

(8.6)

де Q – страхове відшкодування;

У – розмір збитку сільськогосподарського підприємства;

Ч – частка участі страхової компанії у покритті збитку (у відсотках).

8.6 Страхування транспортних засобів і вантажів

Під транспортним страхуванням розуміється сукупність видів страхування від небезпек, виникаючих на різних шляхах повідомлення - морських, річкових, повітряних, сухопутних, змішаних. Об'єктами страхування можуть виступати як самі транспортні засоби, так і вантажі, які ними перевозяться. Страхування вантажів часто називається карго, а страхування транспортних засобів – каско (Каско – це борт транспортного засобу).

Каско страхування водного транспорту забезпечує захист судовласників та інших осіб, які експлуатують судно, від ризику заподіяння збитку через загибель цього судна.

Договір страхування укладається на будь-який термін за згодою сторін, в основному це на рік, або на один рейс.

Звичайно правилами страхування суден передбачається п'ять різновидів умов страхування суден:

1. «З відповідальністю за загибель і ушкодження».

2. «Без відповідальності за ушкодження, крім випадків аварії»

3. «Без відповідальності за приватну аварію».

4. «З відповідальністю тільки за повну загибель судна, включаючи

утрати з рятування».

5. «З відповідальністю тільки за повну загибель судна».

Страхова сума установлюється в рамках страхової вартості судна, якою вважається вартість будівництва судна в цінах, що діяли до початку страхування з урахуванням зносу, тобто балансова вартість судна.

При страхуванні водного транспорту обов’язковому відшкодуванню підлягають збитки:

а) від повної загибелі судна (фактичної або конструктивної). страховими випадками вважаються:

вогонь, блискавка, буря, вихор та інші стихійні лиха;

катастрофи, посадки на мілину, зіткнення з іншим судном, нерухомим або плавучим об’єктом, якщо судно перекинеться або затоне;

нещасні випадки при навантаженні, укладанні і вивантаженні вантажу;

вибухи на борті судна при перевезенні палива, вибух казанів

недбалість або помилки капітану, механіка, членів команди, лоцмана.

б) від зникнення судна безвісті.

Не відшкодовуються збитки в наслідку:

навмисних дій;

якщо судно знаходилося в незадовільному стані перед виходом у рейс;

при зносі, корозії судна та його частин в розмірі більш за 60 %.

Каско страхування авіаційного транспорту здійснюється з метою захисту майнових інтересів власника повітряного судна або повітряного перевізника, що експлуатує дане повітряне судно на законних підставах, які пов'язані з володінням, користуванням і розпорядженням повітряним судном.

До об’єктів страхування відносяться повітряні судна, які зареєстровані у Департаменті повітряного транспорту і мають сертифікат льотної придатності.

Страхова сума встановлюється в рамках залишкової балансової вартості судна. Судно може бути застраховане в розмірі повного „Каско”, або на визначений страховий випадок:

під час польоту;

під час злету та посадки;

під час стоянки на землі.

Термін дії Договору встановлюється за згодою між страхувальником та страховиком та не може перевищувати один рік, якщо інше не передбачено Договором.

Умовами страхування повітряних суден передбачено страхування від наступних випадків:

тільки від повної загибелі;

від повної загибелі та пошкодження.

До страхових випадків відносяться повна загибель повітряного судна або пошкодження окремих частин судна, систем та елементів конструкції внаслідок:

авіаційної події;

стихійного лиха (вибуху, землетрусу, повені, бурі, урагану, вихору, затоплення, зливи, граду, сильних снігопадів, надзвичайних морозів, зсувів, обвалів, селі, дії ґрунтових вод, просадки ґрунту) під час знаходження на землі;

пожежі під час знаходження на землі;

протиправних дій третіх осіб (викрадення, пошкодження ПТ в результаті крадіжки із зламом, хуліганства або розбою).

Каско страхування наземного транспорту охоплює страхування залізничного транспорту та автотранспортних засобів.

Страхування автотранспортних засобів фізичних та юридичних осіб (КАСКО) включає страхування автомобіля від ушкоджень у результаті:

дорожньо-транспортної події (ДТП);

крадіжки, викрадення автомобіля й інших протиправних дій третіх осіб;

стихійних лих, падіння дерев, пожежі, самозапалювання, нападу тварин та ін.

Страхування автотранспортних засобів здійснюється у добровільній формі.

До об’єктів страхування відносяться автотранспортні засоби, причепи до них, відповідне приладдя та обладнання. На страхування приймаються автотранспортні засоби, які зареєстровані в органах ДАІ та мають в наявності противикрадні системи. Автомобіль може бути застрахований від однієї з груп ризиків (часткове каско) або від усіх перерахованих ризиків (повне каско).

Існують обмеження щодо об’єктів страхування. На страхування не приймаються:

— автотранспортні засоби, що перебувають в експлуатації більше 10 років;

— автотранспортні засоби, що мають серйозні ушкодження та значну корозію;

— автотранспортні засоби, що підлягають конфіскації за рішенням суду;

— автотранспортні засоби, що є музейними експонатами, незалежно від того, у робочому вони стані або ні;

— автотранспортні засоби, що використовуються з метою, не передбаченою заводською конструкцією;

— багаж.

Страхова сума може бути визначена як повна вартість автомобіля, або як сума, що дорівнює частині повної вартості та визначається на підставі заяви на страхування та документів, що підтверджують вартість об’єкту. Страхова сума не може бути вищою за діючу вартість засобу на день укладання договору з урахуванням зносу. Діюча вартість визначається за довідкою-рахунком торговельної організації, біржової ціни або на підставі висновків експертів-товарознавців страховика.

При настанні страхового випадку відшкодування виплачується страховою компанією в пропорції від розміру фактичного збитку.

Розмір страхової премії залежить від наступних факторів:

вибору страхувальником страхових ризиків, позначених у Правилах страхування;

типу автомобіля та наявності причепа;

терміна експлуатації;

умов збереження;

наявності та конструкції пристроїв проти викрадення й охоронної сигналізації.

Страхове відшкодування виплачується після того, як будуть з'ясовані причини та розмір збитку, а також при наявності всіх необхідних документів, основою яких є страховий поліс.

Договір, за яким було виплачено страхове відшкодування (страхова сума), діє до кінця строку. При цьому страхова сума договору складає різницю між початковою страховою сумою і виплаченим страховим відшкодуванням.

Договір, за яким страхове відшкодування виплачено в розмірі страхової суми, припиняє свою дію.

Страхування вантажів є одним з найбільш поширених видів страхування.

Об'єктом страхування при цьому виступають майнові інтереси фізичних або юридичних осіб – страхувальників, пов'язані з володінням, користуванням та розпорядженням вантажем та багажем, що перевозяться.

За характером вантажів, що перевозяться виділяють:

страхування генеральних вантажів (вантажів, які упаковані в стандартну тару та не потребують особливих умов для їх перевезення;

страхування наливних, насипних, навальних вантажів;

страхування сільськогосподарських та інших тварин;

страхування спеціальних вантажів (драгметали, банківські банкноти та ін.)

При страхуванні вантажу страхувальниками можуть бути фізичні або юридичні особи, що є вантажовідправниками чи вантажоодержувачами. Вантаж страхується на час його транспортування від місця відправки до місця призначення.

Договір страхування може укладатися як по місцю знаходження вантажу, що відправляється, так і по місцю його отримання.

Умови страхування відрізняються обсягом покриття ризиків. Так, на умовах страхування "3 відповідальністю за всі ризики" підлягають відшкодуванню збитки від пошкодження і повної загибелі всього чи частини застрахованого вантажу, що відбулися за будь - якої причини; збитки, витрати і внески по загальній аварії.

За Договором на умовах "3 обмеженою відповідальністю" підлягають відшкодуванню збитки від повної загибелі або пошкодження всього чи частини застрахованого вантажу внаслідок чи з причин: пожежі або вибуху; посадки на мілину, викидання на берег, потоплення чи перевертання судна, ліхтера або баржі; перекидання чи сходження з рейок наземних засобів перевезення; зіткнення чи контакту судна, ліхтера чи баржі або будь-якого іншого транспортного засобу з будь-яким зовнішнім об'єктом, крім води; розвантаження вантажу в порту лиха; землетрусу, виверження вулкану чи удару блискавки; змиву вантажу хвилею чи викидання палубного вантажу за борт з ціллю врятування судна; проникнення морської, озерної чи річної води в судно, ліхтер чи баржу, інші транспортні засоби, контейнер чи місце зберігання; повної загибелі цілого місця вантажу під час розвантаження чи навантаження; збитки, витрати і внески по загальній аварії

За Договором, укладеним на умовах "Мінімальне покриття" підлягають відшкодуванню збитки від повної загибелі або пошкодження всього чи частини застрахованого вантажу внаслідок чи з причин: пожежі або вибуху; посадки на мілину, викидання на берег, потоплення чи перевертання судна, ліхтера або баржі; перекидання чи сходження з рейок наземних засобів перевезення; зіткнення чи контакту судна, ліхтера чи баржі або будь-якого іншого транспортного засобу з будь-яким зовнішнім об'єктом, крім води; розвантаження вантажу в порту лиха; викидання палубного вантажу за борт з ціллю врятування судна; збитки, витрати і внески по загальній аварії.

Страхувальник має право обрати будь-яку із умов страхування, доповнити перелік ризиків або застрахувати вантаж від конкретних ризиків.

На міжнародному ринку при здійсненні зовнішньоторговельних операцій при укладанні міжнародного торговельного контракту передбачено положення про страхування вантажів. Єдиний підхід при страхуванні вантажу було визначено Міжнародною торговою палатою у 1936 році (останнє перевидання у 2000 р.) в документі „Міжнародні комерційні терміни” (INCOTERMS), де надаються правила регулювання витрат і ризиків сторін – комерційних підприємств, що знаходяться в різних країнах, основні умови страхування CIF, CIP, FOB, FAS. Умови страхування відрізняються моментом передачі ризиків від продавця до покупця. Так, угода CIF передбачає передачу ризиків від продавця покупцю з моменту переходу товару через поручні судна в порту відвантаження; CIP – продавець страхує ризики до місця, позначеного в контракті; FOB – ризики під продавця передаються покупцю з моменту, коли товар перейшов через поручні судна у позначеному порту завантаження; FAS – продавець страхує ризики до моменту, коли він поставив товар на пристань призначеного в контракті порту завантаження і розмістив його вдовж порту судна.

Таким чином, переважно, ризик понести втрати лежить на покупцеві і в залежності від умов операції переходить від продавця до покупця: при видачі продукції зі складу продавця, при доставці її на склад (в порт) перевізника, при відвантаженні у вагон (на судно), при розвантаженні продукції на станції (в порту) призначення.

Страхова сума встановлюється в розмірі, заявленому страхувальником, але не вище за вартість, вказану в перевізних документах. Сума страхування може бути збільшена до 10 %, для покриття прибутку, очікуваного покупцем від продажу, використання товару. Відповідальність страхової організації починається з моменту, коли вантаж буде взятий зі складу продавця і продовжується протягом всього перевезення доти, поки вантаж не буде доставлений на склад вантажоодержувача або інший кінцевий пункт призначення, вказаний в страховому полісі.

Ставки страхових платежів диференціюються по видах транспортування і типах страхової відповідальності. Ставки страхових платежів залежать від багатьох чинників: характеру вантажу, його розміщення і якості упаковки, вигляду перевізних засобів, часу року, умов в портах навантаження і вивантаження, територіального розміщення портів і інших постійних і тимчасових чинників. При страхуванні вантажів передбачається застосування франшизи.

Страхове відшкодування виплачується при настанні страхового випадку на основі документів, які підтверджують факт страхової події і розмір збитку. Розмір збитку визначається представником страхової компанії за участю страхувальника. Відшкодуванню підлягають також витрати страхувальника щодо запобігання або зменшення збитків, які виникли в результаті страхового випадку. Після виплати відшкодування до страховика переходить право на регрес (до третіх осіб, винних в збитку) в межах сплаченої суми.

Тема 9. Страхування відповідальності

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев