Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

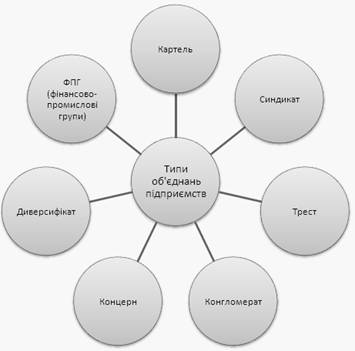

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

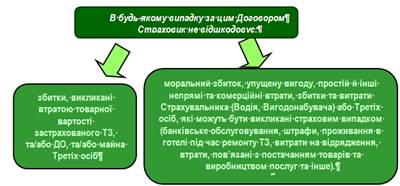

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Страхування дітей і додаткових пенсій

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

7.3 Страхування дітей і додаткових пенсій

Різновидом страхування життя є страхування дітей, яке може передбачати виплату страхової суми при досягненні дитиною повноліття, або при одруженні.

У першому випадку виплата страхової суми здійснюється наступного дня після закінчення терміну договору страхування. Термін страхування визначається як різниця між 18 роками і віком (у повних роках) неповнолітньої особи на момент укладання договору страхування. Страхування може також проводитися з дня народження дитини.

Варіантом страхування дітей є страхування до одруження, яке передбачає виплату страхової суми в зв’язку з дожиттям застрахованого до обумовленої події, а саме вступу в шлюб.

При страхуванні дітей може укладатися договір, що передбачає виплату страхової суми при досягненні дитиною повноліття, або вступу в шлюб. При цьому, якщо заміжжя чи одруження при досягненні 18-літнього віку не відбулися, час страхової виплати може бути перенесений до вступу в шлюб, або до досягненні застрахованою особою віку 21 року (відповідно правил страхування, що передбачені в договорі).

У договорі страхування дітей може бути додатково передбачений страховий захист від нещасного випадку.

Страхування дітей являє собою вид страхування, при якому страхувальником виступають батьки та інші родичі дітей, а застрахованим – діти, тобто страхувальник і застрахований є різними особами. Страхувальник може укласти договір на користь декількох дітей, в той же час, на користь однієї дитини може бути укладено декілька договорів страхування різними особами.

У випадку смерті страхувальника в період дії договору і припинення з цієї причини подальшої сплати страхових внесків, страхування дитини продовжується і застрахований одержує страхову суму при настанні випадку, обумовленого в договорі.

Розмір страхової суми встановлюється виходячи з бажання і можливостей страхувальників сплачувати страхові внески. Величина страхової премій залежить від страхової суми, терміну страхування, віку застрахованого, порядку сплати страхових внесків і визначається на підставі розрахованих страховиком тарифних ставок.

Також до страхування життя належить страхування додаткових пенсій, яке передбачає прийняття страховиком обов’язку проводити страхові виплати застрахованому як правило у фіксованій сумі з встановленою періодичністю. Виплата пенсії здійснюється при умові сплати страхувальником страхової премії у повному обсязі.

Відзначений вид страхування використовується для підвищення рівня державних пенсій громадянам після досягнення ними встановленого віку (пенсійного віку). На страхування приймаються громадяни незалежно від їх стану здоров’я.

Розмір пенсії встановлюється за бажанням страхувальника і може виплачуватися щомісячно як довічно, так і протягом обмеженої кількості років. Одержувачем пенсії є страхувальник або інша особа, що має оформлене в наторіальному порядку доручення від страхувальника.

Страховим випадком при страхуванні додаткових пенсій вважається дожиття застрахованої особи до передбаченого договором віку, а також до термінів чергових виплат пенсій. Якщо застрахована особа дожила до віку одержання пенсій, але померла не одержавши жодної пенсії, або після одержання кількох пенсій, її вигодонабувач (спадкоємиць) одержить відповідно до правил страхування встановлену кількість пенсій (за відрахуванням суми пенсій, отриманих застрахованим).

Обумовлена договором пенсія сплачується, якщо страхувальником цілком сплачені страхові внески. Правилами страхування можуть допускатися можливості зміни страхувальником за узгодженням зі страховиком розміру пенсій та тривалості періоду її виплати.

Страхування додаткових пенсій може виступати складовим елементом умов змішаного страхування життя.

7.4 Страхування від нещасних випадків. Медичне страхування

До галузі особистого страхування належить страхування від нещасних випадків, яке на відміну від страхування життя, є ризиковою форою страхування.

Страхування від нещасних випадків – вид страхування, який передбачає виплату страхового відшкодування страхувальнику при настанні страхового випадку, який характеризується як нещасний.

Ознакою нещасного випадку є його раптовість, що причиняє травматичне ушкодження або інший розлад здоров’я. Наслідками нещасних випадків можуть бути:

випадкові вивихи, переломи кісток та інші травма;

каліцтво;

патологічні вагітність і пологи, яки призвели до оперативного втручання і ушкодження здоров’я;

випадкове гостре отруєння (крім отруєння алкоголем, наркотичними, токсичними й іншими речовинами, прийнятими з метою сп’яніння);

ушкодження організму у результаті неправильних медичних маніпуляцій.

Наслідками нещасних випадків, які розглядаються в страхуванні відповідного виду є:

тимчасова втрата працездатності;

настання інвалідності (постійна втрата працездатності);

смерть застрахованого.

В якості страхувальника може бути як юридична так і фізична особа. Залежно від кількості застрахованих, страхування від нещасних випадків поділяється на індивідуальне (здійснюється фізичною особою на користь самої себе чи іншої однієї фізичної особи) та колективне, яке здійснюється на користь групи людей, в основному підприємствами своїх робітників.

Страхувальник має право укладати договір страхування на користь іншої особи (осіб), що відзначається у відповідному договорі. Страхувальник, який уклав договір на власну користь є одночасно і застрахованим. У випадку смерті застрахованої особи, страхове відшкодування отримує вигодонабувач (спадкоємиць).

Фізична особа в якості страхувальника може виступати при досягненні 18-літнього віку чи 16-ліття за умови її трудової діяльності. Граничний вік страхувальників (фізичних осіб) встановлюється як правило 65 років (рідше 70 років).

Для застрахованих осіб використовуються обмеження віку, які як правило складають від 1 до 65 років. Для застрахованих існують також обмеження за станом здоров’я, зокрема, правилами добровільного страхування не передбачається страхування осіб, що мають психічні і інші важкі захворювання, а також інвалідність І та ІІ групи.

Страхування від нещасних випадків може носити добровільний та обов’язків характер. Договірне страхування відбувається на основі вільного волевиявлення сторін договору за відповідними правилами, обов’язкове – регламентується законодавчими актами.

Страхування від нещасних випадків може здійснюватися в комбінації з іншими видами страхування, а саме з такими, як:

змішане страхування життя;

накопичувальне страхування дітей;

страхування транспортних засобів;

страхування відповідальності;

медичне страхування громадян, які від’їжджають за кордон та іншими видами.

В системі заходів щодо страхового захисту фізичних осіб особливе місце займає забезпечення можливостей отримати необхідну, своєчасну та якісну медичну допомогу. Вирішення завдання організації охорони здоров’я, яка забезпечує отримання медичної допомоги, здійснюється шляхом медичного страхування.

Медичне страхування – вид особистого страхування, що здійснюється з метою відшкодування витрат застрахованого на відновлення здоров’я. Об’єктом медичного страхування є життя і здоров’я громадян.

Чинним законодавством України передбачено здійснення медичного страхування у обов’язковій та добровільній формах, але обов’язкове медичне страхування до сьогодення не запроваджено.

Добровільне медичне страхування може бути індивідуальним чи колективним і проводиться відповідно створених страховою компанією правил. Джерелом сплати страхових внесків при індивідуальній формі є доходи окремих громадян, при колективній кошти юридичних осіб.

Страховим випадком в медичному страхуванні є звернення застрахованого до медичної установи з метою отримання допомоги у вигляді медичних послуг у межах і переліку, що відзначений у договорі страхування.

В Україні, внаслідок низької платоспроможності населення, добровільне медичне страхування здійснюється в незначних обсягах.

Тема 8. Майнове страхування

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев