Сутність страхування, його функції

Принципи страхування

Класифікація страхування за об’єктами

Поняття і характеристика ризиків

Ризик-менеджмент в страхуванні

Актуарні розрахунки в страхуванні

Загальна характеристика страхового ринку

Структура страхового ринку

Страхові послуги та страхові продукти

Форми організації страхових компаній

Організаційна структура страхової компанії

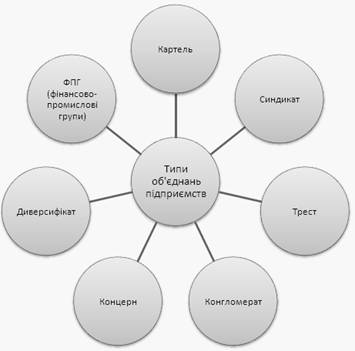

Об'єднання страховиків

Правове регулювання на страховому ринку

Ліцензування страхової діяльності

Суть особистого страхування. Змішане страхування життя

Страхування дітей і додаткових пенсій

Сутність і структура майнового страхування в сучасних умовах

Страхування за системою першого ризику передбачає виплату страхового відшкодування у розмірі збитків, але в межах страхової суми

Необхідність, зміст і структура страхування відповідальності

Страхування кредитних ризиків

Методи перестрахування

Сутність та механізм дії співстрахування

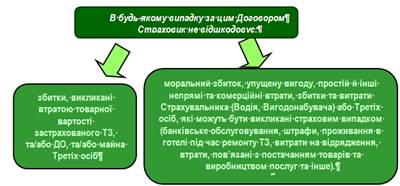

Витрати страховика

Оподаткування прибутку страховика

Джерела формування фінансових ресурсів

Оцінка платоспроможності страховика

Навигация

Сутність страхування, його функції

Сутність, принципи і роль страхування

212828

знаков

0

таблиц

0

изображений

1.2 Сутність страхування, його функції

У відповідності із законом України «Про страхування», страхування — це вид цивільно-правових відносин із захисту майнових інтересів громадян і юридичних осіб у випадку настання певних подій (страхових випадків), визначених договором страхування або чинного законодавства, за рахунок грошових фондів, сформованих шляхом сплати громадянами і юридичними особами страхових платежів (страхових внесків, страхових премій), та доходів від розміщення коштів цих фондів.

Страхування, як економічна категорія, являє собою економічні відносини, які зумовлені рухом грошової форми вартості при формуванні і використанні відповідних цільових фондів грошових коштів в процесі перерозподілу грошових прибутків і накопичень між його учасниками для відшкодування матеріальних і інших втрат.

Для категорії страхування притаманні такі ознаки:

виникнення грошових відносин, пов’язаних з перерозподілом страхового фонду, які зумовлені наявністю страхового ризику, негативними наслідками якого є матеріальні або інші збитки;

перерозподільні відносини є замкнені між учасниками, пов'язані із солідарною розкладкою суми збитку в одному або декількох господарствах на всі господарства, залучені до страхування;

перерозподіл збитку здійснюється як між територіальними одиницями, так і у часі;

зворотність мобілізованих в страховий фонд страхових платежів.

Економічна сутність страхування проявляється в його функціях. Страхуванню притаманні такі функції:

ризикова,

превентивна,

заощадження коштів,

контрольна.

Ризикова функція є головною, бо саме вона пов’язана з основним призначенням страхування, що проявляється в захисті від ризиків, та відшкодуванні пов’язаних з ними витрат. Настання страхової події (ризику) веде за собою перерозподіл грошової форми вартості серед учасників страхування.

Превентивна (попереджувальна) функція проявляється в тому, що страхова компанія зацікавлена попередити настання ризику, вжити заходи щодо його запобігання, тому за рахунок частини засобів страхового фонду фінансуються заходи щодо зменшення страхового ризику.

Ощадна функція страхування пов’язана з заощадженням грошових сум за допомогою страхування. Вона проявляється, в основному, при довгостроковому страхуванні життя, де відбувається накопичування грошей. При цьому категорія страхування в найбільшій мірі зближається з категорією кредиту. Заощаджувати грошові суми за допомогою страхування на дожиття для населення часто вигідніше, ніж заощаджувати кошти у банках, бо страхова сума виплачуються з урахуванням інвестиційного доходу страховика в разі дожиття застрахованого до певного віку або події.

Контрольна функція страхування пов’язана з суворо цільовим використанням коштів страхового фонду.

1.3 Основні терміни в страхуванні

Страхуванню притаманно багато специфічних термінів, всю сукупність яких умовно можна поділити на три групи.

До першої групи належать терміни, які пов’язані з загальними умовами здійснення страхування (загальні страхові терміни).

Страховий ринок являє собою сферу грошових відносин, де об'єктом купівлі-продажу є «специфічний товар» - страхова послуга, формуються пропозиція і попит на неї.

Страховик - це юридична особа, любої, визначеної законодавством організаційно-правової форми, що має державний дозвіл (ліцензію) на проведення операцій страхування, що створює і використовує засоби страхового фонду для захисту інтересів страхувальників.

Страхувальник - це юридична або фізична особа, що володіє повною дієздатністю, яка страхує свій власний інтерес, або інтерес третьої сторони; сплачує для цього страхові платежі (премії, внеску) і має право за законом або договором страхування одержати страхове відшкодування при настанні страхової події (випадку).

Застрахований – це фізична особа, життя, здоров'я і працездатність якого є об'єктом страхового захисту по особистому страхуванню. Застрахований може одночасно бути страхувальником.

Страхові агенти – це фізичні або юридичні особи, діючі від імені і за дорученням страховика відповідно до наданих повноважень. Страхові агенти представляють інтереси однієї страхової компанії і отримують за свою роботу комісійну винагороду.

Страхові брокери – це юридичні або фізичні особи, зареєстровані у встановленому порядку як підприємці, що здійснюють незалежну посередницьку діяльність зі страхування від свого імені і представляють інтереси страховика або страхувальника. Страхові брокери володіють великою інформацією про кон'юнктуру страхового ринку, фінансовий стан страхових компаній і пропонують, як послугу, найбільш вигідні умови страхування для своїх клієнтів.

Страховий захист - це економічна категорія, що відображає сукупність специфічних розподільних і перерозподільних відносин, пов'язаних з подоланням або відшкодуванням втрат, що наносяться матеріальному виробництву і життєвому рівню населення внаслідок непередбачених подій; сукупність перерозподільних відносин з приводу подолання і відшкодування збитку, що наноситься конкретним об'єктам;

Страховий інтерес - економічна потреба або зацікавленість в прийманні участі в страхуванні; страхова сума, в яку оцінюється збиток у зв'язку з можливою загибеллю або знищенням майна;

Об'єкти і предмети страхування - матеріальні і нематеріальні цінності, що підлягають страхуванню;

Страхова відповідальність - обов'язок страхувальника виплатити страхове відшкодування або страхову суму внаслідок настання страхового випадку при певних умовах страхування;

Одержувач страхового відшкодування або страхової суми - фізична або юридична особа, яка за умовами страхування має право на отримання відповідних грошових коштів;

Страховий поліс - документ, що засвідчує факт страхування майна або особистого страхування.

До другої групи належать терміни, які характеризують страхові відносини, пов'язані з формуванням страхового фонду. Основними з них є такі:

Страхова оцінка - визначення вартості об'єкта для цілей страхування;

Страхове забезпечення - рівень страхової оцінки по відношенню до вартості майна, прийнятої для страхування. Виражається в процентах від вказаної вартості або нормується в грошових одиницях на один об'єкт страхування;

Страхова сума - сума грошових коштів, на яку фактично застраховане майно, життя, здоров'я;

Страховий тариф - виражена в грошових одиницях плата з одиниці страхової суми або процентна ставка від сукупної страхової суми. Служить основою для формування страхового фонду (брутто-ставка);

Термін страхування - період, протягом якого об'єкти знаходяться на страхуванні;

Страхове поле - максимальна кількість об'єктів, яку можна застрахувати;

Страховий портфель - фактична кількість застрахованих об'єктів або діючих договорів страхування на даній території;

Страховий вік - вікові групи, в межах яких приймаються на страхування громадяни або підлягає страхуванню поголів'я сільськогосподарських тварин.

До третьої групи відносять терміни, що характеризують страхові відносини, пов'язані з витрачанням коштів страхового фонду:

Страховий ризик - імовірність збитку від страхового випадку; конкретний страховий випадок, від якого здійснюється страхування; частина вартості майна, не охоплена страхуванням, що залишається на ризику страхувальника; конкретні об'єкти страхування за їх страховою оцінкою і мірою імовірності отримання збитку;

Страховий випадок - подія, що фактично відбулася, у зв'язку з негативними або іншими обумовленими наслідками якого може бути виплачене страхове відшкодування або страхова сума;

Страховий акт - документ, оформлений у встановленому порядку, підтверджуючий факт і причину страхового випадку, що відбувся;

Страховий збиток - вартість повністю загиблого або знеціненої частини пошкодженого майна за страховою оцінкою;

Страхове відшкодування - належна до виплати страхувальнику частина або повна сума збитку;

Страхове сторно - число достроково перерваних договорів страхування життя у зв'язку з несплатою чергових внесків;

Страхова рента - регулярний прибуток страхувальника, пов'язаний з отриманням довічної або тимчасової пенсії за рахунок витрачання внесеного в страховий фонд одноразового страхового внеску або накопичення певної суми грошових коштів за рахунок регулярних внесків.

Похожие работы

... ів та тимчасово вільних коштів за визначеними напрямками їх вкладання. Інвестиційна діяльність ґрунтується на вірогідному характері кругообігу коштів в процесі страхової діяльності, а тривалість вкладання коштів страхувальників визначається договором страхування. Напрямки інвестування в загальному плані закріплені законодавчо, а конкретно – визначаються умовами господарювання страхової компанії. ...

... сум, мають бути чітко зафіксовані в договорі і погоджені сторонами. Нині на практиці застосовуються розроблені страховими організаціями умови (правила) з різних видів особистого і майнового страхування, що відбивають діловий імідж і фінансово-підприємницькі можливості страхувальників. Цими умовами і правилами часто визначається весь комплекс істотних та інших умов, які становлять зміст страхового ...

... ії скоюються головним чином через брокерські контори, фірми або їх філіали. Крупні брокерські фірми можуть надавати кредит покупцям або виступати гарантом при висновку операції. 2. Договірно-правові основи факторингового обслуговування Сутність і принципи факторингу Світова практика знає сотні банківських операцій. Більшість же банків нашої країни освоїла в кращому разі один-два десятка. З ...

... , самостійна діяльність господарських суб’єктів, що здійснюється на свій ризик і власну майнову відповідальність, спрямовану на пошук та знаходження оптимальних економічних рішень з метою отримання максимальної вигоди (доходу, прибутку тощо) [11, с. 158]. 1.3 Форми та види підприємництва Розмежування підприємницької діяльності за видами має здебільшого теоретичний, до того ж — неофіційний, ...

0 комментариев