Навигация

Реферат

Перестрахование

Содержание

1. Экономическое содержание перестрахования

2. Передача страхового риска

3. Формы и методы перестрахования

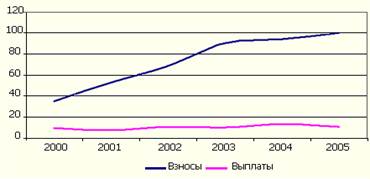

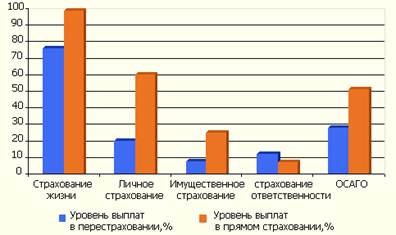

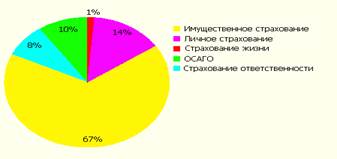

4. Место и роль перестрахования на российском рынке

Список использованной литературы

1. Экономическое содержание перестрахования

Перестрахование — это независимый вид страхования. Целью перестрахования является защита страховщика от возможных финансовых потерь, которые ему придется нести по собственным договорам страхования, если он не защитится перестрахованием. Объем защиты в каждом случае определяется договором перестрахования. С помощью перестрахования страховщик может увеличить емкость своего страхового портфеля посредством заключения договоров прямого страхования по рискам, превышающим по своей полной стоимости его финансовые ресурсы. Благодаря перестрахованию страховая компания поддерживает необходимое равновесие в своей деятельности, которая постоянно находится под угрозой многих факторов. К таким факторам относятся и случайные колебания в развитии убыточности, и вероятность катастроф, способных причинить колоссальный убыток, особенно в ситуации кумуляции убытка, когда страховщик несет ответственность по многочисленным страховым полисам из-за одного события.

Существует множество определений перестрахования. Классическое определение было дано в законодательстве Великобритании в XIX в., где перестрахование трактовалось как новое страхование уже застрахованного риска, предназначенное для того, чтобы обезопасить страховщика от ранее принятых рисков. Самое краткое определение дано в Немецком Торговом уставе (§ 779): «Перестрахование — это страхование риска, взятого на себя страховщиком».

В Федеральном законе «Об организации страхового дела в Российской Федерации» сказано: «Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)».

Эти и другие, более подробные определения перестрахования имеют общие черты:

- перестрахование — это подлинное страхование

- риск, взятый на себя страховщиком по прямому договору страховании, называется оригинальным риском и является основным объектом договора перестрахования; - второй стороной по договору перестрахования может быть только страховщик. Между страхователем и перестраховщиком не возникают правоотношения. В этом заключается основное различие между перестрахованием и сострахованием.

2. Передача страхового риска

Перестрахование имеет большую историю. Впервые оно появилось в средние века в сфере морского страхования. Первый известный контракт с признаками перестрахования был заключен в Генуе в 1370 г. между агентом страховщика и двумя торговцами, выступившими в роли перестраховщиков. По договору перестраховывалась часть рейса по перевозке на кораблях товаров из Генуи в Брюгге. По мере развития торговых отношений перестрахование нашло широкое распространение в Италии, Фландрии и Ганзейских городах, а затем в Великобритании.

Довольно долгое время перестрахование ограничивалось рисками связанными с морскими перевозками грузов. Только в начале XIX столетия в связи с бурным развитием промышленности в Европе появился спрос на перестрахование огневых и других рисков. Прежде всего, этот спрос удовлетворялся страховщиками, обладавшими значительными финансовыми ресурсами и давно работавшими на страховом рынке, причем преимущество отдавалось страховщикам, имевшим свои филиалы за рубежом.

На современном рынке перестрахования сформировались следующие центры: США, Центральная Европа, Япония и Бермуды. Последние, по оценкам специалистов, с середины 1990-х гг. аккумулируют около 10% мировой перестраховочной премии. Рост числа перестраховщиков в странах с оффшорными зонами вызван жестким регулированием мирового перестраховочного рынка его лидерами — перестраховочными компаниями

Swiss Re, Munich Re, General Colon Re, синдикатом Lloyd’s.

Продолжающаяся концентрация перестраховочного капитала обусловлена прежде всего процессами глобализации в экономике и постоянно растущей потребностью в формировании все больших перестраховочных емкостей. Современный мировой рынок перестрахования имеет следующие отличительные черты:

ü продолжается географическая диверсификация перестраховочного бизнеса, т.е. вовлечение перестраховщиков в перераспределение принимаемых рисков в целях стабилизации мирового страхового рынка;

ü развиваются новые направления обслуживания клиентов, предоставления услуг в области информационных технологий;

ü финансовая устойчивость обеспечивается за счет более эффективного управления перестраховочными обществами.

На перестраховочном рынке есть покупатели, продавцы и страховые посредники:

1. Общества, покупающие перестраховочную защиту.

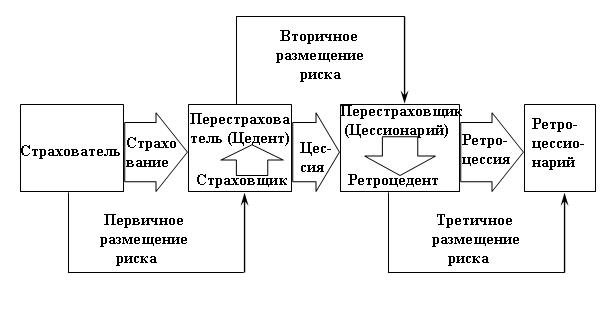

Обычная страховая компания. Среди компаний, нуждающихся в перестраховочной защите, на первом месте стоит обычная страховая компания, заключающая договоры страхования со страхователями. В договоре перестрахования страховщик именуется цедентом. Цедент (прямой страховщик) — это первичный страховщик, передающий риск в перестрахование. Процесс передачи риска в перестрахование носит название цессии, или цедирования риска.

Страховая организация приобретает перестрахование по тем же причинам, что и страхователь, заключающий прямой договор страхования, а именно: обеспечение безопасности, стабильности, увеличение емкости принимаемых дел, освобождение от угрозы полной катастрофы. Большое значение имеет возможность распределения стоимости риска по мировому рынку. Разместив перестрахование во многих странах, страховщики добиваются того, что последствия риска не оказывают негативного влияния на экономику одной страны, а достаточно равномерно и менее болезненно распределяются по миру.

Закрытая (кэптивная) страховая компания. Данные общества принадлежат нестраховым родительским компаниям и осуществляют страховые операции в основном для них. Крупное предприятие для страхования собственных рисков может создать дочернюю компанию, которая и будет закрытым (кэптивным) страховым обществом. Кэптивное общество, как правило, не является достаточно крупным, чтобы держать на своей ответственности весь риск, поэтому нуждается в перестраховочной защите на большие суммы.

Похожие работы

... исчисления начала течения срока исковой давности по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова оплатить убыток, произошедший и 10, и 50, и 100 лет ...

... Бахарев А.В. Бухгалтерский и статистический учет расчетов: ответы на вопросы// Заработная плата - № 4 - 2001 Московский Институт бухгалтерского учета и аудитаК у р с о в а я р а б о т а по предмету «Страхование»Тема: Сущность и основные схемы перестрахования Выполнена: ********* Группа: ****** Москва 2001г. Содержание Введение 3 Сущность и функции перестрахования 6 Виды перестрахования 10 ...

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... и устойчивости страхового портфеля страховщика. При значительной стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для российского страхового рынка весьма актуально ...

0 комментариев