Навигация

Бухгалтерская отчетность организации

43389

знаков

7

таблиц

0

изображений

Содержание:

Введение

Глава 1. Бухгалтерская отчетность организации

1.1 Понятие, назначение и требования к бухгалтерской отчетности

1.2 Состав, порядок составления и сроки сдачи бухгалтерской отчетности

1.3 Бухгалтерский баланс и правила оценки его статей

Глава 2. Бухгалтерская отчетность Акционерного Общества

Глава 3. Анализ бухгалтерской отчетности Акционерного Общества

Заключение

Список используемой литературы

Введение

Бухгалтерская отчетность – это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам (ФЗ «О бухгалтерском учете, ст. 2 от 21 ноября 1996г.). Из этого определения следует, что данные, отраженные в бухгалтерской отчетности, представляют собой вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности организации за определенный период.

Бухгалтерская отчетность организации служит основным источником информации о ее деятельности, так как бухгалтерский учет собирает, накапливает и обрабатывает экономически существенную информацию о совершенных или запланированных хозяйственных операциях и результатах хозяйственной деятельности. Бухгалтерская отчетность служит инструментом планирования и контроля достижения экономических целей предприятия, которые можно свести к двум важнейшим экономическим побуждениям предпринимательства.

Важнейшими целями предпринимательства являются цель зарабатывания (получение прибыли) и цель сохранения собственного капитала. На практике они могут иметь различную степень важности в зависимости от предпочтения собственников капитала. Если для собственника капитала сиюминутный доход важнее долговременной работы предприятия (организации), он будет стараться получить прибыль как можно быстрее, чтобы изъять ее из предприятия. Извлеченный таким образом прирост (прибыль) на собственном капитале уже не окажется в будущем в распоряжении предприятия. Изъятие собственного капитала означает, устойчивости предприятия и цели сохранения собственного капитала придается меньше значения, чем цели зарабатывания (получения дохода). Отсюда возникает необходимость постоянного информационного отслеживания этих двух целей с помощью счетов бухгалтерского учета и бухгалтерской отчетности – важного инструмента рыночных отношений.

Глава 1. Бухгалтерская отчетность организации

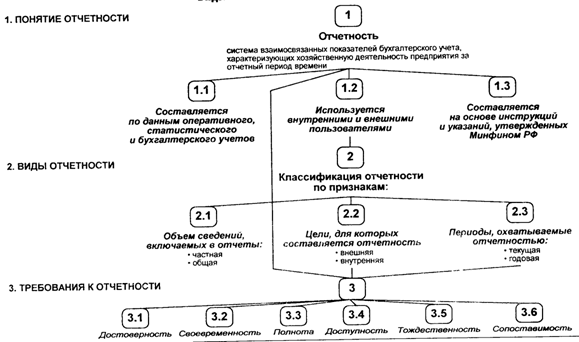

1.1 Понятие, назначение и требования к бухгалтерской отчетности

Бухгалтерская отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период (т.е. показателей об имущественном и финансовом положении организации, о результатах ее хозяйственной деятельности). Она составляется на основе данных бухгалтерского учета и является завершающим этапом учетной работы.

Организация составляет отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом РФ.

При формировании показателей бухгалтерской отчетности следует руководствоваться Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129- ФЗ, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4\99), утвержденным приказом Минфина России от 6 июля 1999г. № 43н, и иными Положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31 октября 2000г. № 94н. В этих нормативных документах изложены принципы и базовые положения по составлению и представлению бухгалтерской отчетности.

Приказом Минфина России от 22 июля 2003г. № 67н утверждены образцы новых форм бухгалтерской отчетности, которые организациям рекомендуется учитывать при разработке собственных форм бухгалтерской отчетности.

Новые образцы форм бухгалтерской отчетности существенно отличаются от принятых ранее. Так, значительные изменения произошли в составе статей бухгалтерской отчетности. Резко сократилось их число в бухгалтерском балансе. Приказом Минфина России от 22 июля 2003г. № 67н утверждены также Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления и представления бухгалтерской отчетности.

До 2000г. формы бухгалтерской отчетности составлялись на основании подробных инструкций о порядке заполнения форм годовой бухгалтерской отчетности, последняя из которых была утверждена приказом Минфина России от 12 ноября 1996 г. № 97. С принятием в 90-е годы ряда ПБУ, разработанных с учетом требований международных стандартов финансовой отчетности, стало возможным отказаться от этих инструкций.

Начиная с годовой бухгалтерской отчетности за 2003г. Минфин России впервые отказался от разработки отдельных методических указаний по формированию показателей бухгалтерской отчетности, которые по существу дублировали установленный различными ПБУ порядок учета и оценки активов и обязательств организации. В Указаниях об объемах форм бухгалтерской отчетности и Указаниях о порядке составления и преставления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003г. № 67н, приводятся те правила составления бухгалтерской отчетности, о которых ничего не сказано ни в ПБУ, ни в других нормативных документах, по бухгалтерскому учету.

Требования к информации, формируемой в бухгалтерской отчетности, определены Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и отчетности предъявляемые к бухгалтерской отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99)

Эти требования являются дополнительными по отношению к допущениям и требованиям, раскрытым в Положении по бухгалтерскому учету «Учетная политика предприятия» (ПБ 1/98).

1. Требованием достоверности и полноты – бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из требований, установленных нормативными актами системы правового регулирования бухгалтерского учета в РФ (ст. 8 ФЗ).

2. Требование нейтральности, т.е. исключительно одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

3. Требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалам.

4. Требование последовательности – необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

5. Требование сопоставимости, т.е. в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за года, предшествующие отчетному.

6. Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным.

7. Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте РФ, подписание руководителем организации и главным бухгалтером.

Если при составлении бухгалтерской отчетности исходя из правил, предусмотренных ПБУ 4\99 «Бухгалтерская отчетность организации», выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то необходимо включать в бухгалтерскую отчетность дополнительные показатели и пояснения.

Если у организации отсутствуют данные по соответствующим активам, обязательствам, доходам, расходам, хозяйственным операциям, показатели по которым предусмотрены в образцах форм, то эти показатели не включаются в формы отчетности организации. Исключение составляют случаи, когда по тому или иному показателю организация приводила данные в периоде, предшествующем отчетному году.

По общему правилу существенным считается показатель, не раскрытие которого может повлиять на экономические решения заинтересованных пользователей, принятые на основе отчетной информации. Существенность того или иного показателя организация определяет самостоятельно исходя из характера данных и их стоимостной оценки, а также конкретных обстоятельств возникновения.

1.2 Состав, порядок составления и сроки сдачи бухгалтерской отчетности

Закон «О бухгалтерской отчетности», ПБУ 4/99, а также приказ Минфина России «О формах бухгалтерской отчетности организаций» от 12.01.2000г. № 4н установили составные части бухгалтерской отчетности. Начиная с 1 января 2000г. в годовой бухгалтерский отчет включаются:

1. Бухгалтерский баланс – форма № 1;

2. Отчет о прибылях и убытках – форма № 2;

3. Пояснения к отчетности, куда входят:

- отчет об изменениях капитала – форма № 3;

- отчет о движении денежных средств – форма № 4;

- приложение к бухгалтерскому балансу – форма № 5;

- отчет о целевом использовании полученных средств – форма № 6;

Похожие работы

... счетам синтетического учета на последний календарный день каждого месяца; требование рациональности – рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. 3. Основные правила составления и представления бухгалтерской отчетности Основными документами, устанавливающими правила составления и представления бухгалтерской отчетности, ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... , и разъяснения, представленные в пояснительной записке по поводу особенностей формирования показателей баланса. 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ 3.1 Содержание "Отчета о прибылях и убытках" Согласно Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный ...

0 комментариев