Навигация

Использование математических методов управления

55006

знаков

0

таблиц

2

изображения

3.1 Использование математических методов управления

В числе объективных причин и факторов, препятствующих широкому внедрению математических моделей и методов в управленческую практику руководящего состава банков, первое, на наш взгляд, место занимает "информационный вакуум" относительно понимания существа и необходимости применения математических методов управления, в котором пребывает большинство финансовых менеджеров. В главе 1 мы показали, что банк как управляемый объект относится к классу так называемых кибернетических систем, для которых в середине прошлого века были разработаны математические (т.е. теоретические) основы методов оптимального управления. Вследствие того, что финансовая деятельность вообще и банковская в частности является предметом изучения преимущественно гуманитарных наук, а теория оптимального управления - один из наиболее новых и сложных разделов нетрадиционной математики [15], которые не изучаются в гуманитарных вузах, вероятность сколько-нибудь близкого знакомства с ними основной массы финансовых менеджеров представляется нам весьма малой. Этот вывод подтверждает повседневная банковская практика управления финансовой деятельностью, которая строится преимущественно на интуиции и простейших средствах финансового анализа.

Вместе с тем деятельность финансовых менеджеров банков в условиях растущего спроса на банковские продукты и услуги со стороны развивающейся российской экономики, с одной стороны, и снижение доходности финансовых инструментов - с другой, обусловливают объективную необходимость совершенствования процессов финансового управления и повышения экономической эффективности принимаемых решений. Этому может способствовать широкое использование математических моделей и методов оптимального управления для формирования вариантов (поддержки принятия) финансовых решений.

Вторым по значению объективным фактором, на наш взгляд, является сложность и неуниверсальность самих методов оптимального управления. Это означает, что для решения каждой отдельно взятой более или менее сложной практической задачи управления (в т.ч. и финансовыми ресурсами) приходится разрабатывать свой метод. При этом оказывается, что постановка и алгоритмизация такой задачи, как было показано в главах 1-3, представляет собой самостоятельную и весьма нетривиальную проблему.

Причем проблема эта комплексная: первая ее часть связана собственно с содержательным (смысловым) описанием и строгой (математической) постановкой задач управления финансовой деятельностью, а вторая - с выбором и применением соответствующих математических методов решения поставленных задач.

Для решения указанных задач в целях проверки и обоснования работоспособности предлагаемых технологий автору пришлось разработать свой достаточно универсальный численный метод формирования рациональных (квазиоптимальных) решений задач управления ресурсами, позволивший значительно упростить процессы создания необходимого программного обеспечения и проведения вычислительных экспериментов [4, 5].

3.2 Управление ресурсами и информационные технологии

3.2.1 Проблемы традиционных технологий

Третьей объективной проблемой внедрения серьезных математических моделей управления ресурсами в широкую банковскую практику является весьма низкий средний уровень информационного обеспечения управленческой деятельности. Даже у самых крупных российских банков это ахиллесова пята. Такое положение с информационными технологиями (ИТ) является отражением тех условий и процессов, которые были присущи периоду зарождения и становления российской банковской системы после распада Союза ССР.

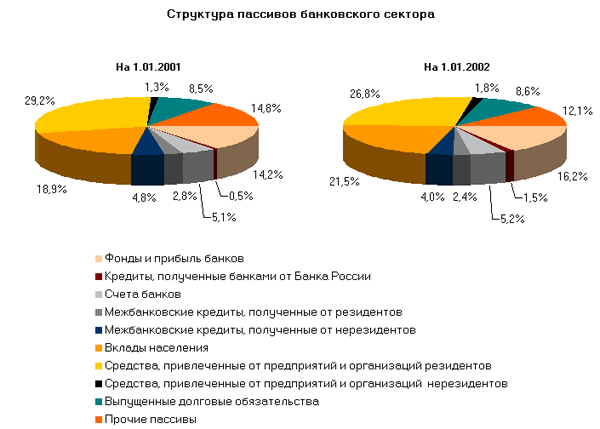

Как следует из анализа постановок задач финансового планирования всю необходимую исходную для их решения информацию можно разделить на две большие группы: данные о деятельности банка и данные о его финансовом окружении - рынке. Каждая из этих групп данных, в свою очередь, подразделяется также на две составляющие: одна - это ретроспективные данные (включая текущий момент), а другая - прогнозные или требуемые параметры для реализации в будущем.

Поскольку основу банковских ИТ составляют бухгалтерские системы, предназначенные для выполнения строго определенных функций учета (для российского - преимущественно фискального свойства), то использование их для информационного обеспечения рассматриваемых задач финансового планирования оказывается весьма затруднительным, а в ряде случаев и просто невозможным.

Так, опыт разработки и внедрения технологий финансового планирования в ряде российских банков различных размеров и категорий надежности позволил установить следующие общие для них информационные проблемы. Они касаются как информации, которая имеется, но ее получение в требуемом виде (формате) не предусмотрено штатными средствами банковских информационных систем, так и информации, которая в банке в принципе отсутствует. Существо указанных проблем в свете решаемой нами задачи сводится в основном к следующему.

Во-первых, представляет серьезную сложность расчет параметров исходного состояния банковского портфеля для оперативного и текущего планирования при его формировании по (в разрезе) срочности финансовых инструментов. Это связано с тем, что срочность финансовых инструментов (время до выбытия или погашения) в течение всего срока их нахождения на балансе банка в регистрах бухгалтерского учета остается неизменной.

Во-вторых, при обеспечении данными "предыстории" всех видов планирования затруднение зачастую вызывает обычное построение графиков предстоящих платежей по заключенным сделкам на заданную перспективу как по банку в целом, так и в разрезе финансовых инструментов (отделений) банковского портфеля. Необходимая для такого достаточно простого, по сути, построения информация в основном относится к области управленческого учета [14] и в большинстве банков ведется в произвольной форме в специализированных локальных системах учета сделок (обычно в виде Excel-таблиц) соответствующими подразделениями банка, проводящими (или готовящими) эти сделки. Практика показывает, что децентрализация такой информации и отсутствие общебанковского центра ответственности по этим вопросам часто приводит к ошибкам, нестыковкам, потере целостности, актуальности и достоверности управленческой информации. Поэтому сбор необходимой для планирования информации из таких систем обычно представляет самостоятельную проблему, на решение которой тратится большая часть времени и ресурсов, отпускаемых на решение задач управления финансовой деятельностью. Именно подобная ситуация породила весьма распространенное заблуждение в сфере банковских работников, а затем и разработчиков ИТ-систем: главное, чтобы была собрана и представлена в требуемом виде необходимая управленческая информация, а далее с ней "можно делать все что угодно".

В-третьих, средневзвешенные управляющие параметры - ставки, сроки и риски (для портфеля в целом и по его отделениям/финансовым инструментам), являющиеся одними из основных определяемых и контролируемых при планировании величин, также с трудом поддаются определению вследствие выше рассмотренных первых двух причин, а также ряда других негативных особенностей российского бухгалтерского учета.

В-четвертых, принятая в банках классификация финансовых рисков в соответствии с нормативными документами Банка России предполагает распределение активов по группам риска. Такая (по сути своей балльная) классификация изначально предназначена для целей формирования резервов под возможные потери, а не для планирования изменения состава и структуры банковского портфеля при управлении финансовыми ресурсами. Поэтому необходимых параметров, количественно характеризующих риски финансовой деятельности в виде, требуемом для планирования в соответствии с предлагаемой технологией, в подавляющем большинстве банков в настоящее время нет. Кроме того, следует отметить, что отличительной особенностью математических моделей финансового планирования является наличие в них параметров риска, характеризующих не только активы (активные инструменты), но и пассивы (пассивные инструменты), с которыми многие финансовые менеджеры никогда не сталкивались, а возможно, и никогда не слышали о таких видах рисков.

В-пятых, параметры бюджета банка (если он вообще принимается) обычно формируются в специализированных локальных системах, причем на отдельные точки (как правило, поквартально, на отчетные даты). Вместе с тем задача долгосрочного (среднесрочного) планирования предполагает знание динамики проведения платежей бюджета потрем группам расходов.

Это выдвигает повышенные требования к качеству бюджетного процесса, который должен быть детально проработан не только по объемам расходов, но и возможным срокам (датам) их проведения. Немаловажным является и требование совместимости форматов задач планирования и бюджетирования, что позволит обеспечить совместную оптимизацию плана и бюджета [1, 4,16].

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... , метрология и сертификация; статистика; управление государственным имуществом; антимонопольная деятельность государства; государственные резервы; обеспечение безопасности и др. Административно-правовое регулирование прогнозирования и программирования в социально-экономической сфере Социально-экономические преобразования в Российской Федерации, проведение в жизнь экономической реформы ...

... все же существует. Ряд банков выдают кредиты без залога. Гарантией возврата кредита служит поручительство генерального директора предприятия или собственника. Развитие института кредитования корпоративных клиентов - процесс достаточно сложный, успех которого зависит от последовательной реализации действенных мер всестороннего характера и направленности. К мерам, направленным на развитие ...

... его деятельности Центральным банком, руководителями коммерческого банка, другими заинтересованными юридическими и физическими лицами, а также для открытой публикации. Методика анализа финансового состояния банка основывается на обобщении, систематизации и последующем анализе следующих форм бухгалтерской отчетности: оборотной ведомости банка (форма №101), отчета о прибылях и убытках (форма №102). ...

0 комментариев