Навигация

Сущность кредитного риска

79112

знаков

13

таблиц

0

изображений

1.1 Сущность кредитного риска

Кредитные операции коммерческих банков являются одними из важнейших видов банковской деятельности.

На фондовом и финансовом рынках кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, но вместе с тем — наиболее рискованной. Кредитный риск, таким образом, был и остается основным видом банковского риска. Кредитный риск представляет собой риск невыполнения третьей стороной кредитных обязательств перед кредитной организацией.

Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ссудным операций, которые отражаются на балансе, а также в результате некоторых забалансовых операций. Рискованность является свойством любой сделки по предоставлению кредита даже при соответствующем обеспечении, поскольку ее фактическая эффективность в момент заключения кредитного договора неизвестна.

Во-первых, всегда существует вероятность того, что заемщик не захочет выплатить долг, когда подойдет срок его погашения. Во-вторых, риск сохраняется вследствие возникновения непредвиденных обстоятельств (утрата заложенного имущества, неплатежеспособность должника, банкротство поручителя или гаранта и т.д.)

В-третьих, кредитный рынок содержит в себе массу рискованных ситуаций, способствующих появлению риска потери активов кредитной организации. Можно сказать, что кредитный риск представляет собой возможность потери всех или части активов в виде основного долга. Потеря доходности или процентов по основному долгу является прерогативой процентного риска.

Осуществляя кредитные операции, банк-кредитор преследует одну цель — получить доход, увеличить свой капитал, а поскольку основную часть прибыли кредитная организация получает от ссудных операций, то важность минимизации именно кредитного риска становится очевидной. К сожалению, условия российской экономики способствуют увеличению риска в данной области банковской деятельности. Это и техническая отсталость производства, и низкое качество продукции при высокой себестоимости и, как следствие, ее неконкурентоспособность и т.д. Поэтому при разработке кредитной политики с целью управления кредитными рисками кредитная организация должна учитывать множество случайных факторов, влияющих на них и позволяющих снизить вероятность потери банковских активов.

На степень кредитного риска воздействуют следующие факторы:

· экономическая и политическая ситуация в стране и регионе, то есть макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершенность формирования банковской системы и т.д.);

· степень концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике (то есть значительный объем сумм, выданных узкому кругу заемщиков или отраслей);

· кредитоспособность, репутация и типы заемщиков по формам собственности, принадлежности и их взаимоотношения с поставщиками и другими кредиторами;

· большой удельный вес кредитов и других банковских контрактов, приходящийся на клиентов, испытывающих финансовые трудности;

· концентрация деятельности кредитной организации в малоизученных, новых, нетрадиционных сферах кредитования (лизинг, факторинг и т.д.);

· удельный вес новых и недавно привлеченных клиентов, о которых банк не располагает достаточной информацией;

· принятие в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей, или неспособность получить соответствующее обеспечение для кредита;

· диверсификация кредитного портфеля; точность технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

· внесение частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

· вид, формы и размер предоставляемого кредита, и его обеспечение и т.д.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно, что — отрицательное влияние одного фактора будет увеличиваться за счет действия другого. Таким образом, изучение таких факторов позволяет дать подробную классификацию кредитных рисков.

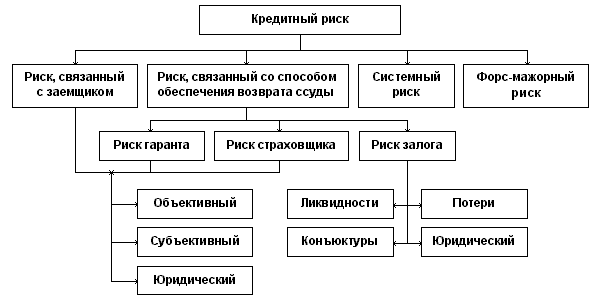

Классификация кредитных рисков в зависимости от соответствующих критериев делит их на зависящие и не зависящие от деятельности кредитора и заемщика по сферам и местам их возникновения, а также по видам кредитов, на индивидуальный и совокупный кредитный риск (см. Приложение 1) .

Таблица, использованная при классификации дает представление об основном делении рисков и воздействии на них основополагающих факторов. Кроме того, видно, что различные виды рисков, косвенно связанные с кредитными, в свою очередь, выступают как влияющие на степень и размер кредитного риска. Кредитные риски в зависимости от места их возникновения и степени воздействия на них внешней среды могут быть разделены на внешние (систематические) и внутренние (несистематические).

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... включает в себя анализ финансовой отчетности заемщика на предмет изменения уровня кредитоспособности, проверку выполнения условий кредитования, проверку залогового обеспечения. Уменьшение рисков потери активов при кредитных операциях достигается путем надлежащим образом оформленного обеспечения и страхования залогов страховыми компаниями с хорошим финансовым положением. Выявление, оценка, ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

0 комментариев