Научные основы и принципы анализа хозяйственной деятельности текущих и общих затрат

Методики анализа текущих и общих затрат

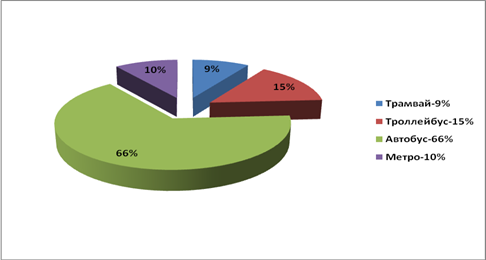

Анализ себестоимости перевозок филиала «Троллейбусный парк № 2»

Коэффициент текущей ликвидности

Основные направления совершенствования анализа и управления текущими и общими затратами и пути их снижения

Навигация

Анализ себестоимости перевозок филиала "Троллейбусный парк № 2"

Анализ себестоимости перевозок филиала "Троллейбусный парк № 2"

80734

знака

13

таблиц

3

изображения

СОДЕРЖАНИЕ

Введение

1. Понятие текущих затрат пассажирских перевозок

1.1 Научные основы и принципы анализа хозяйственной деятельности текущих и общих затрат

1.2 Виды анализа себестоимости перевозок

1.3 Методики анализа текущих и общих затрат

2. Анализ себестоимости перевозок филиала «Троллейбусный парк № 2»

2.1 Характеристика предприятия

2.2 Анализ финансовых результатов

2.3 Анализ объема перевозок пассажирооборота филиала «Троллейбусный парк № 2»

3. Основные направления совершенствования анализа и управления текущими и общими затратами и пути их снижения

Заключение

Список использованных источников

ВВЕДЕНИЕ

Реформы в экономической, управленческой и организационно-правовой сферах национального хозяйства Республики Беларусь изменили условия работы организаций транспортного комплекса. Централизованная система хозяйствования уступила место рыночным отношениям. Автотранспортные организации стали реально самостоятельными в условиях рыночной конкуренции. Управленческая деятельность, деловые взаимоотношения партнеров, государственное регулирование существенно трансформировались; подверглись корректировке производственные, социальные, моральные, экологические ориентиры и идеалы. Администрация автотранспортной организации стала нуждаться в современных методах и технологиях управления. Под влиянием новых взглядов на процесс производственно-хозяйственной деятельности коренные изменения претерпело содержание управленческих функций.

Менеджеры, самостоятельно принимающие решения, несут ответственность за полученные результаты. Их деятельность теперь подвержена большему риску. Квалифицированные специалисты обязаны владеть современной методикой системно-комплексного подхода к исследованию и оценке производственных и управленческих ситуаций, научно обоснованными методами всестороннего анализа производственно-хозяйственной деятельности, прогрессивными информационными технологиями управления. Овладение этими методами открывает новые шансы и возможности для достижения результатов деятельности предприятия. Прибыль является действенным рычагом управления хозяйственными органами на автомобильном транспорте.

Одним из основных факторов формирования прибыли является себестоимость выполненных перевозок. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимости в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и выполнением перевозок. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости перевозок является:

· изучение состояния и тенденции экономического развития предприятия за прошлые периоды;

· прогнозирование результатов деятельности на основе сложившихся тенденций развития и предполагаемых изменений в перспективе;

· изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу, выявлять основные пути повышения его эффективности;

· поиск резервов повышения эффективности производства на основе изучения передового опыта и достижения науки и практике;

· обоснование мероприятий по устранению выявленных недостатков и освоению резервов повышения эффективности функционирования предприятия с целью повышения его конкурентных преимуществ [13, с.7].

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости перевозок в деятельности предприятия.

Анализ себестоимости перевозок имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости перевозок.

В настоящее время все большее значение начинают приобретать вопросы повышения уровня транспортного обслуживания пассажиров, которые в рыночных условиях хозяйствования тесно связаны с проблемой сервиса и качества предоставляемых услуг.

Основной задачей работы пассажирского транспорта является полное, своевременное и качественное удовлетворение потребностей населения в перевозках. Причем необходимо сконцентрировать внимание на улучшение качества обслуживания пассажиров транспортными услугами.

В условиях перехода к рыночной экономике автотранспортное предприятие становится объектом изучения хозяйственной деятельности. В данной работе в качестве объекта анализа выбран филиал «Троллейбусный парк № 2».

Целью дипломного проекта является;

1. Изучение понятия себестоимости перевозок, основных методик анализа - резервы снижения себестоимости перевозок в условиях рыночных отношений.

2. Анализ объема перевозок и пассажирооборота, общей суммы расходов пассажирских перевозок, влияние на себестоимость затрат и объема выполненной работы.

3. Оценка результатов деятельности предприятия по достижению поставленной цели – снижение себестоимости перевозок.

4. Совершенствование методики анализа себестоимости перевозок.

5. Обоснование мероприятий по устранению выявленных недостатков и освоение резервов снижения себестоимости пассажирских перевозок с целью повышения конкурентоспособности на рынке перевозочных услуг.

1. Понятие текущих затрат автомобильных перевозок

Себестоимость является одним из самых важных показателей, характеризующих эффективность деятельности предприятия. Уровень себестоимости во многом определяет тарифы на перевозку грузов и пассажиров, прибыль предприятия, рентабельность перевозок, финансовое состояние автотранспортного предприятия. Если она за отчетный период повысилась, то при прочих равных условиях размер прибыли за этот период уменьшится за счет этого фактора на такую же величину. Снижение себестоимости создает предпосылки снижения перевозного тарифа, что вследствие приведет к привлечению большого числа клиентов, потребителей услуг транспортных предприятий. Чем меньше себестоимость, тем больше прибыль, и наоборот.

Под себестоимостью понимают затраты, приходящиеся на единицу продукции. В себестоимость входят потребленные оборотные средства, доля основных фондов в виде амортизационных отчислений, заработная плата работающих и отчисления на социальное страхование. На себестоимость влияет много различных факторов (количество пассажиров, тип подвижного состава, расстояние поездки пассажира, организация управления перевозками), поэтому ее величина может быть неодинакова для автотранспортных предприятий, выполняющих одни и те же перевозки.

На автомобильном транспорте различают себестоимость по видам перевозок и видам деятельности. При этом выделяются индивидуальная и отраслевая себестоимость. Индивидуальная себестоимость формируется на автотранспортном предприятии и отражает конкретные расходы по осуществлению перевозок и ли услуг. Отраслевая себестоимость представляет собой среднюю себестоимость продукции по отрасли и определяется делением расходов всех по АТП отрасли на общий объем перевозок.

Основными факторами, влияющими на уровень себестоимости перевозок являются объем выполненной транспортной работы, уровень затрат на ее выполнение, экономное использование материалов, топлива, электроэнергии, запасных частей, сокращение непроизводительных и административно-управленческих расходов, правильное расходование фонда оплаты труда, повышение производительности труда и т.д. Таким образом, себестоимость является критерием эффективности автомобильного транспорта, который наиболее полно отражает индивидуальные усилия предприятий по экономии материальных, трудовых и денежных ресурсов на единицу выпускаемых товаров и оказываемых услуг.

Под себестоимостью перевозок понимают выраженные в денежной форме затраты товарного предприятия на выполнение определенного объема транспортной продукции, связанные с использованием в процессе производства основных фондов, материалов, сырья, топлива и энергии, а также труда.

В общем виде себестоимость единицы транспортной работы находится как частное от деления общей суммы затрат на объем выполненной транспортной работы. Наиболее часто на практике применяются себестоимость на 1 км или 100 т.-км.

При определении себестоимости перевозок учитываются только расходы, связанные с перемещением пассажиров.

Для анализа себестоимости автомобильных перевозок затраты делятся на:

1) условно-переменные затраты (изменяются пропорционально изменению общего пробега):

·затраты на топливо;

·затраты на смазочные материалы;

·затраты на техническое обслуживание и текущий ремонт;

·затраты на восстановление износа и ремонт шин;

·амортизационные отчисления по подвижному составу, которого нормы амортизации установлены в процентах на 1000 км пробега.

2) заработная плата всех работников предприятия, занятых на данном виде перевозок: зарплата основная и дополнительная, отчисления на социальное страхование;

3) условно-постоянные затраты (не зависят от пробега):

· общехозяйственные расходы;

· амортизация основных фондов, для которых нормы амортизации установлены в процентах от стоимости (кроме ПС).

По характеру затрат и способу включения в себестоимость перевозок подразделяют на прямые и косвенные.

Под прямыми затратами понимаются затраты, которые можно непосредственно отнести на себестоимость перевозок того или иного вида перевозок.

Косвенные затраты - это затраты, которые не могут быть непосредственно отнесены на себестоимость тех или иных перевозок, поскольку они связаны с управлением всем предприятием, осуществляющим, как правило, различные виды перевозок.

Себестоимость пассажирских перевозок – это величина эксплуатационных расходов на пассажирские перевозки, приходящаяся в среднем на 10 пас.-км.

Z=З/ПКМ*10,(1.1)

где З – общая сумма затрат на пассажирские перевозки, руб.

ПКМ – пассажирооборот, пас.-км [5, с.123].

Широкое применение получил показатель затрат на 1 руб. общего объема доходов, который также является одним из показателей себестоимости. Преимущество этого показателя заключается в том, что он выражает себестоимость в денежном выражении, без прямого отношения к объему выполненной работы, и потому может служить измерителем эффективности производственных затрат.

Показатель затрат на 1 руб. доходов определяется по формуле:

S=З/Д,(1.2)

где Д – общий объем доходов за отчетный период, руб. [5, с. 124].

Конечной целью изучения себестоимости является выявление резервов ее дальнейшего снижения. Общий уровень себестоимости складывается из отдельных статей расхода, поэтому сводная динамика себестоимости зависит от динамики расхода по этим статьям и соответственно фактического уровня себестоимости.

Группировка затрат по статьям калькуляции дает возможность определить непосредственное участие отдельных видов затрат в образовании себестоимости и раскрыть факторы, формирующие достигнутый уровень себестоимости.

На автомобильном транспорте следующие распределение расходов по статьям калькуляции:

· заработная плата водителей, руководителей, специалистов и служащих;

· налоги и отчисления от средств на оплату труда;

· топливо;

· смазочные и другие эксплуатационные материалы;

· ремонт автомобильных шин;

· ремонт и техническое обслуживание подвижного состава;

· амортизация основных средств;

· общехозяйственные (накладные) расходы;

Анализ себестоимости перевозок должен выяснить, как выполнены мероприятия, направленные на снижение себестоимости, по каким статьям средств, затрат получена экономия и по каким перерасход средств, какие факторы и в какой степени повлияли на уровень себестоимости, какие имеются резервы дальнейшего ее снижения. Чтобы ответить на поставленные вопросы, анализ себестоимости перевозок желательно проводить в такой последовательности:

· определить отклонение от плана по общей сумме затрат и по каждой статье калькуляции, а также выявить основные причины экономного или неэкономного расходования средств;

· установить влияние на себестоимость изменения затрат и объема работы;

· проанализировать изменение доли переменных, постоянных расходов и заработной платы водителей в себестоимости;

· определить влияние технико-эксплуатационных показателей.

При проведении анализа себестоимости перевозок необходимо проверить, соблюдается ли на АТП единство показателей плана и учета затрат на эксплуатацию. Анализ себестоимости проводят по каждой марке автомобилей и в целом по АТП.

Снижение себестоимости перевозок имеет большое народно-хозяйственное значение, так как позволяет снизить себестоимость перевозок пассажиров.

Похожие работы

... Российской Федерации, финансирование транспортной отрасли находится на минимальном уровне. 3 Разработка предложений по совершенствованию обслуживания населения услугами пассажирского транспорта в г.Ростов-на-Дону 3.1 Основные достоинства и недостатки транспортного обслуживания населения в г. Ростов-на-Дону Существующие проблемы в работе транспортной системы города определяются сменой ...

... приводились различные формулы, лишённые даже минимальной обоснованности. 3.2 Общественный транспорт г. Казани и качество транспортных услуг транспортный услуга требование подвижность В Казани, как и в любом другом большом городе, очень хорошо развиты различные виды общественного транспорта. Рассмотрим структуру транспортной схемы нашего города ниже. Муниципальное унитарное предприятие " ...

... использования активов предприятия. В 2008 г. на предприятии была получена прибыль. Такая тенденция является свидетельством улучшения производственно- хозяйственной деятельности предприятия и его финансового состояния в целом. В заключение необходимо добавить, что в целях достижения высоких результатов деятельности предприятия руководству необходимо разработать мероприятия, направленные на ...

... : А) Экономические. В) Законодательные. С) Судебные. Д) Арбитражные. Е) Исполнительные. 5. Сколько элементов принято выделять в поэлементной структуре лага: А) 4 В) 3 С) 5 Д) 6 Е) 2 6. Государственное регулирование экономики в рыночном хозяйстве: А) Служит главным средством подавления и эксплуатации лиц наемного труда собственниками средств производства. В) Порождено исключительно ...

0 комментариев