Навигация

Депозитні операції комерційних банків

37326

знаков

0

таблиц

0

изображений

Зміст

Вступ 1 Депозитні операції комерційних банків 2 Забезпечення фінансової стійкості комерційного банку 3 Безготівкові розрахунки, сутність і основні принципи 4 Практичне завдання Висновки Перелік використаної літературиВступ Забезпечення фінансової стабільності - одна з найактуальніших проблем світової економіки. Концептуальна оцінка фінансової стабільності передбачає моніторинг макроекономічних, політичних, ринкових, правових. соціальних та інших факторів, які можуть суттєво впливати на економічну стратегію учасників ринку. Динаміка розвитку реального сектору економіки та фінансового ринку тісно взаємопов'язані - рівень фінансового розвитку є індикатором темпів економічного прогресу, і навпаки, економічне зростання в реальному секторі сприяє активізації фінансових посередників. Тому при оцінці фінансової стабільності економіки особлива увага приділяється аналізу діяльності банків та кредитних спілок, інвестиційних і пенсійних фондів, страхових та лізингових компаній, бірж, депозитаріїв тощо. Загальновідомо: банки відіграють в економіці важливу роль, виконуючи унікальні макроекономічні та мікроекономічні функції. Вони забезпечують готівково-грошовий обіг, накопичують вільні грошові кошти, задовольняють потреби підприємницьких структур у кредитних ресурсах, виконують ряд функцій, пов'язаних із регулюванням реального сектору економіки, серед яких - збір і аналіз інформації про позичальників, участь у реструктуризації підприємств , ініціювання банкрутств тощо.

Нині банківська система України є найпотужнішим учасником вітчизняного ринку фінансових послуг; її розвиток характеризується позитивними тенденціями, а її діяльність суттєво впливає як на загальне становище фінансових ринків, так і на фінансові стратегії учасників товарних ринків. постійно підвищується роль банків як чинників фінансової стабілізації економіки та забезпечення стійкого економічного зростання. Динамічно збільшуються обсяги кредитування ними економіки, їх капітал, активи.

1 Депозитні операції комерційних банків Банки залучають вільні грошові кошти юридичних та фізичних осіб через виконання депозитних операцій, з допомогою яких використовують різні види банківських рахунків. Згідно Закону України «Про банки і банківську діяльність» :вклад (депозит) - це кошти в готівковій або у безготівковій формі, у валюті України або в іноземній валюті, які розміщені клієнтами на їх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору.

На підставі банківської ліцензії банки мають право здійснювати приймання вкладів (депозитів) від юридичних і фізичних осіб [8].

Операції, пов'язані з залученням грошових коштів на вклади, називаються депозитними.

Практично усі клієнтські рахунки є депозитними. Депозитним може бути будь-який відкритий клієнту у банку рахунок, на якому зберігаються його грошові кошти. За формою використання рахунків вони поділяються на: депозити (вклади) до запитання; термінові, або строкові, депозити; умовні депозити.

Депозитні операції є найбільш суттєвим і важливим джерелом формування та збільшення ресурсної бази комерційних банків виступають депозитні операції.

Депозитними є пасивні операції банків із залучення грошових коштів юридичних і фізичних осіб у національній та іноземній валютах у формі вкладів (депозитів) шляхом їх зарахування на відповідні рахунки на певних умовах [3].

Сьогодні класифікація вкладів (депозитів) здійснюється за різними ознаками, основними серед яких є:

—вид та статус вкладника;

—термін вкладу.

За першою ознакою виділяються вклади юридичних та фізичних осіб, резидентів і нерезидентів.

За терміном користування вклади поділяються на дві великі групи — депозити до запитання та строкові.

Кошти клієнтів у вкладах до запитання зберігаються на поточних рахунках, які відкриваються банком кожному клієнту. Особливістю функціонування вкладів до запитання є те, що гроші, які зберігаються, можуть бути в будь-який момент зняті готівкою з відповідного рахунка або перераховані за вимогою клієнта на інші рахунки в банках. За діючою практикою вітчизняні банки здебільшого не здійснюють плати за залишками на депозитних рахунках до запитання, оскільки розміри цих залишків є дуже нестійкими та слабо прогнозованими. Вагома частка ресурсів, які залучені саме у вклади до запитання, використовується банками для забезпечення необхідного рівня ліквідності та формування обов'язкових резервів у вигляді залишків на кореспондентському, рахунку в Національному банку України. Разом з тим у щоденній банківській діяльності складається ситуація, коли клієнти не використовують одразу всі кошти, що надходять на їхні поточні рахунки, залишаючи певну частку їх у розпорядженні банку на деякий термін. Ця частина ресурсів у вкладах до запитання використовується банком, як правило, у формі вкладень у найкоротші за терміном повернення кредитно-інвестиційні активи. В цьому випадку банк отримує можливість заробляти, розміщуючи вільні залишки на поточних рахунках у відповідні доходні активи, а відтак сплачувати певний процент власникам депозитів до запитання за користування їхніми грошима. Платність вкладів цього типу дозволяє, в свою чергу, залучати ще більшу кількість поточних ресурсів, розширювати коло своїх операцій та збільшувати їх обсяги, що неодмінно сприятиме підвищенню конкурентоспроможності банку. В той же час з деяких вкладів до запитання діючою нормативною базою передбачена обов'язкова сплата процентів за їх залишками. Так, зберігання коштів Державного бюджету на банківських депозитах до запитання є для банку обов'язково платним та потребує нарахування і сплати процентів за залишками цих коштів розміром 50% ставки рефінансування Національного банку України [7].

Найбільш стабільними з точки зору прогнозування рівня залишків та визначення термінів повернення коштів є строкові вклади (депозити). Строкові вклади (депозити) — це грошові ресурси, які розміщуються їх власниками у банку для зберігання та зараховуються на відповідні депозитні рахунки на визначений термін з виплатою обумовлених процентів. Розвиток та диверсифікація послуг з обслуговування саме цих вкладів є пріоритетним завданням сучасного комерційного банку. Ресурси, залучені у строкові депозити, залишаються у розпорядженні банку в межах чітко обумовленого часового інтервалу, а тому можуть використовуватися для фінансування більш тривалих за терміном, а отже і більш доходних активних операцій. Відповідно і плата за залишками на строкових депозитах є значно більшою порівняно з вкладами до запитання та безпосередньо залежить від розміру та терміну зберігання грошей на цих вкладах. У сучасній практиці більшість комерційних 6анків надає можливість своїм клієнтам знімати за необхідності кошти зі своїх строкових рахунків до закінчення терміну дії депозитного договору. Це є досить вагомим фактором підвищення привабливості саме цього виду банківських депозитних операцій хоча розмір процентної плати у разі дострокового зняття коштів або закриття вкладу взагалі значно зменшується.

Комерційні банки в своїй поточній діяльності використовують різні форми строкових вкладів (депозитів).

Однією з найбільш поширених форм виступають сертифікати які, в свою чергу, поділяються на депозитні та ощадні.

Депозитний сертифікат - це документ, що видається тільки юридичній особі у вигляді письмового свідоцтва банку про внесення грошових коштів, яке надає право власнику сертифіката після закінчення встановленого терміну отримувати суму внеску та відповідні проценти. Ощадний сертифікат — це аналогічний документ, але який видається виключно фізичній особі як свідоцтво про внесення нею грошей на банківський рахунок та надає право власнику на отримання відповідної суми і процентів.

Депозитні й ощадні сертифікати випускаються банками як на певний строк, так і до запитання. Вони можуть бути іменними і на пред'явника.

Згідно з чинним законодавством банківський сертифікат є цінним папером, а відтак він має значні переваги порівняно з іншими видами вкладів (депозитів): він може вільно продаватись і купуватись на фондовому ринку, виступати засобом платежу, застави тощо. У разі виникнення раптової необхідності в наявних коштах власник сертифіката може його продати безпосередньо банку або на вторинному ринку цінних паперів без загрози значної втрати від зниження процентної ставки, але з урахуванням терміну, що залишився до моменту погашення сертифіката.

Найпоширенішими серед населення як за радянських, так і за пострадянських часів залишаються ощадні вклади.

Ощадні вклади — це грошові заощадження фізичних осіб, що вносяться ними до банку з метою накопичення й отримання відповідного доходу у вигляді процентів. Кожному власнику ощадного вкладу видається спеціальна ощадна книжка. Ощадна книжка — це письмове свідчення (іменне або на пред'явника) про здійснення внеску у формі ощадного вкладу, в якому відображаються поступово усі операції із зарахування та зняття коштів з відповідного вкладного рахунка. Ощадні вклади часто використовуються як безстрокові депозити, тобто умови зберігання коштів на них не прив'язані до конкретних строків. Отже, власники ощадних книжок мають можливість одержувати гроші з ощадних вкладів або взагалі їх закрити у будь-який необхідний момент але з обов'язковим попереднім повідомленням банку (Як правило - за декілька днів) про цей намір.

Як було зазначено вище, визначальними чинниками при встановленні плати за строковими депозитами є розмір вкладу Та термін, на який вносяться грошові кошти. Чим більші сума та строк користування вкладом, тим відповідно вищою буде ставка процента.

При визначенні рівня доходів вкладників від розміщення їхніх грошових коштів банки використовують схеми нарахування простих і складних процентів.

Так, при використанні схеми простих процентів базою нарахування відповідної процентної ставки за кожний встановлений період буде одна і та сама основна сума строкового вкладу [5].

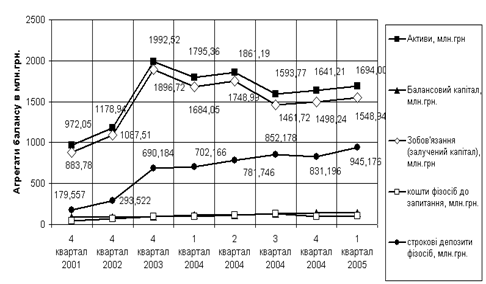

За останні чотири роки чисельність українців, які довірили свої заощадження банкам збільшилася у 2,5 раза – до майже 12 млн. осіб.

У структурі депозитів до запитання переважають депозитні вкладення суб’єктів господарювання, частка яких становить 71,7%. Серед строкових депозитів переважають вкладення фізичних осіб – 70,9%.

На вітчизняному ринку банківських ресурсів половину становлять депозитні вклади фізичних осіб. Якщо в країнах із розвиненою ринковою економікою зміна рівня процентної ставки за вкладами безпосередньо впливає на обсяги залучених ресурсів, регулюючи розподіл коштів населення між депозитами банків і фондовим ринком, то в Україні спостерігається стабільний приріст депозитів в умовах зниження процентної ставки [6].

Похожие работы

... угоду – проценти нараховують як за вкладом „до запитання”. 2. Аналіз ефективності проведення операцій комерційних банків з депозитами 2.1 Порядок нарахування та сплати відсотків по вкладах населення При визначенні умов функціонування рахунків фізичних осіб слід враховувати: термін залучення коштів; процентну ставку по депозитах; порядок нарахування та сплати процентів; мінімальну суму ...

... Правекс-Банк» у 2001–2004 роках у порівнянні з банками «першої» групи рейтингу Рис. 2.11 Динаміка виконання нормативів Н2, Н3 АКБ «Правекс-Банк» у 2001–2004 роках у порівнянні з банками «першої» групи рейтингу 3. Шляхи удосконалення вкладних(депозитних) операцій комерційних банків Держава та Національний банк України за результатами функціонування банківської системи України в 1992–2004 ...

... обсягах. Така не зважена політика приводить до погано керованих процесів [12]. ВИСНОВКИ Ресурсна база банку має найважливіше значення і є основним чинником успішної його діяльності, тому що формування ресурсів і надання кредитів знаходяться в тісному взаємозв'язку. Значення власних ресурсів банка складається насамперед у тім, щоб підтримувати його стійкість. На ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

0 комментариев