Навигация

Автоматизация учёта налога на воду

5772

знака

3

таблицы

4

изображения

Всероссийский заочный финансово-экономический институт

Аудиторная работа

по дисциплине

«Автоматизированные информационные

технологии в экономике»

на тему:

«Автоматизация учёта налога на воду»

Москва 2006

Содержание.

Введение…………………………………………………….31. Организационно-экономическая сущность задачи……....4

2. Описание входных документов……………………………5

3. Описание выходных документов………………………….6

4. Алгоритм решения задачи…………………………………7

5. Условно постоянная информация………………………...8

Заключение…………………………………………………9

Приложения…………………………………………..……10

Введение.При переходе на массовое использование компьютера в различных сферах экономики не достаточно просто декларировать цель автоматизации того или иного процесса, нужно уметь ее конкретизировать, разрабатывать стратегию и тактику ее достижения. Следовательно, заказчик новой технологии должен быть серьезно подготовлен к новой методике ее реализации, готов помочь ее внедрению, а не просто наблюдать. Только специалист наиболее полно и квалифицированно может дать описание выполняемой работы, входной и выходной информации.

Участие пользователя в автоматизации его труда должно обеспечивать в перспективе как оперативное и качественное решение задач, так и сокращение времени на внедрение новых технологий. При этом происходит активное обучение пользователя, повышается уровень его квалификации как постановщика, разработчика. Для этого пользователь должен владеть навыками исследования документов, порядком обобщения результатов, что поможет ему определить и выделить подлежащие автоматизированной обработке задачи, функции, квалифицированно сделать их постановку.

Пользователь должен уметь описывать экономические задачи по определенным правилам, которые дают исчерпывающее представление об их сущности, логике преобразования информации для получения результата. В свою очередь правильная постановка задачи позволит программисту представить логику ее решения и рекомендовать стандартные программные средства, пригодные для ее реализации. Через постановку задачи, путем регламентации изложения ее содержания, устраняются трудности взаимодействия «пользователь — прикладной программист», что делает это взаимодействие более логичным и системным.

1. Организационно-экономическая сущность задачи.

Организация: ООО «Горняк»Основное направление деятельности: производство строительных материалов.

Экономическая сущность задачи: автоматизация расчёта налога на воду.

Первичные документы:

Ø «Расход воды за квартал» (Предоставляется производственно-техническим отделом.)

Ø «Ставки налога на воду» (Предоставляется экономическим отделом.)

Периодичность и время поступления:Ø Отчёт о расходе воды предоставляется 4 раза в конце каждого квартала.

Ø Ставка налога на воду сообщается 1 раз в начале года.

Вид предоставления: электронный (на дискете).

Выходные документы: Расчёт налога на воду за 2004 год по ООО «Горняк».

Время исполнения: конец текущего года.

Количество выходных документов за отчетный период: один.

Информационная связь данной задачи с другими задачами: полученный выходной документ является первичным при составлении общей ведомости налоговых отчислений предприятия за год.

2. Описание входных документов.

Описание свойств реквизитов документа «Расход воды за квартал»

| Наименование реквизита | Идентификатор | Тип поля, разрядность | Примечание |

| Наименование | Н | С(18) | да |

| Расход воды | Р | N(3,0) | да |

| Дата | Д | нет |

Контроль:

Ø Проверка даты документа на соответствие временному интервалу

Ø Проверка попадания реквизита «Расход воды» в диапазон 75<Р<325

Описание свойств реквизитов документа «Ставки налога на воду»

| Наименование реквизита | Идентификатор | Тип поля, разрядность | Примечание |

| Наименование | Н | С(18) | да |

| Ставка налога | С | N(1,3) | да |

| Дата | Д | нет |

Контроль:

Ø Проверка даты документа на соответствие временному интервалу

Ø Проверка попадания реквизита «Ставка налога» в диапазон 0<С<1

Похожие работы

... операций в области сбыта и учета реализованной продукции применительно к заводу «Пластмасс». • Содержательная постановка и реализация проекта «Учет готовой продукции на предприятии и ее реализации». • Расчет экономической эффективности по разработанным методическим положениям. 1 Место и роль объекта исследования экономической системы Федеральное Государственное Унитарное предприятие ...

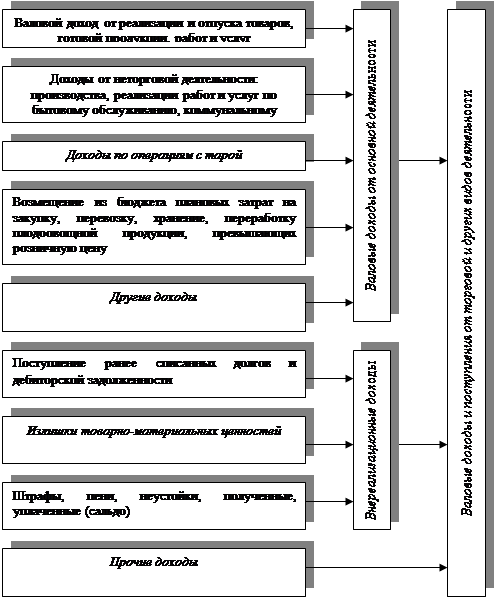

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... ремонт и часть прибыли. Финансовые результаты от сдачи в аренду имущества арендодатель отражает в составе прибыли или доходов будущих периодов, а начисление амортизационных сумм по сданным в аренду основным средствам относит на уменьшение прибыли: ДЕБЕТ 91 «Прочие доходы и расходы» КРЕДИТ 02 «Амортизация основных средств», субсчет «Амортизация собственных основных средств». Начисление арендной ...

... строго определенное назначение и обычно формируют внебюджетные целевые фонды, аккумулируемые или не аккумулируемые в бюджете.[9] налог бюджет государственный 1.3 Понятие и виды налоговой политики Налоговая политика отражает тип, степень и цель государственного вмешательства (регулирования) в экономику и изменяется в зависимости от ситуации в ней. Она представляет собой систему мероприятий ...

0 комментариев