Навигация

Краткая характеристика банка

68694

знака

8

таблиц

0

изображений

2.2 Краткая характеристика банка

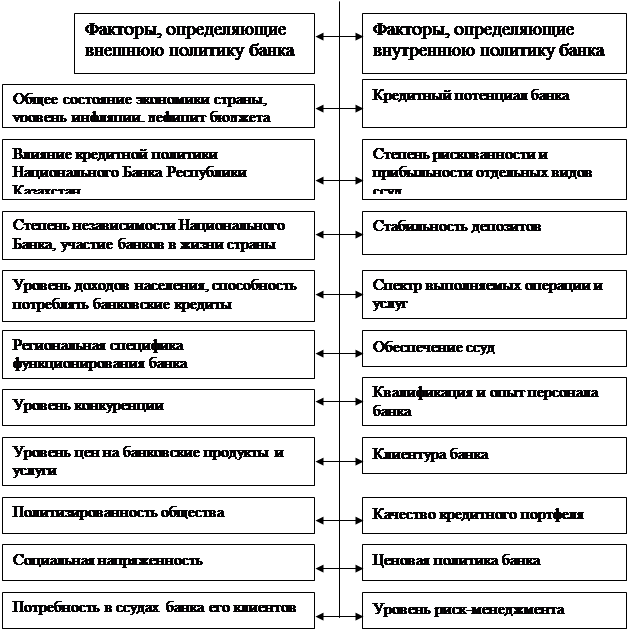

По результатам 2007 года АО «Народный Банк Казахстана» сохранил лидирующие позиции среди трех банков по темпам роста привлеченных депозитов клиентов, в итоге, на конец года Банк вышел на первое место по объемам клиентских депозитов.

Народный Банк Казахстана является лидирующей региональной финансовой группой, а также лидирующим розничным банком с наибольшим числом клиентов и самой крупной филиальной сетью. Народный Банк представляет собой универсальную финансовую группу, которая предлагает широкий спектр услуг (банковские услуги, пенсионные накопления, страхование, лизинг, брокерско-дилерские услуги, услуги по управлению активами) населению, представителям малого и среднего бизнеса (МСБ), корпоративным клиентам. Рейтинг Банка по оценкам рейтинговых агентств составляет: Moody’s Investor Service (Ba1), Fitch Ratings (BB+) и Standard&Poor’s (BB+).

Чистая прибыль выросла на 49% с 27,2 млрд. тенге в 2006 до 40,5 млрд. тенге в 2007. Прибыль до налогообложения выросла на 44% с 35,6 млрд. тенге до 51,2 млрд. тенге. Чистый процентный доход до отчислений в резервы на обесценение вырос на 53% с 46,5 млрд. тенге до 71,0 млрд. тенге. Чистая процентная маржа снизилась, но сохранилась на стабильном уровне 6.7% в 2007. Чистые доходы по услугам и комиссии выросли на 14% с 21,1 млрд. тенге до 24,2 млрд. тенге. Прочие непроцентные доходы выросли в 3,2 раза с 5,3 млрд. тенге до 17,1 млрд. тенге

Доход от операционной деятельности вырос на 37% с 64,5 млрд. тенге до 88,0 млрд. тенге (доход от операционной деятельности включает в себя чистый процентный доход, чистые доходы по услугам и комиссии, прочие непроцентные доходы, за вычетом понесенных страховых выплат).

Соотношение расходов к доходам улучшилось с 38.6% до 34.3%.

Активы выросли на 61% с 991,4 млрд. тенге на конец 2006 года до 1595,1 млрд. тенге на конец 2007 года.

Займы клиентам за вычетом суммы резервов под обесценение выросли на 74% с 596,2 млрд. тенге до 1040,3 млрд. тенге.

Средства клиентов выросли на 56% с 597,9 млрд. тенге до 935,4 млрд. тенге. Вклады физических лиц выросли на 70% с 209,9 млрд. тенге до 357,7 млрд. тенге в 2007. Соотношение займов клиентам к средствам клиентов составило 1.11 на конец 2007 г.

Выпущенные долговые бумаги выросли на 67% с 134,4 млрд. тенге до 224,9 млрд. тенге.

Капитал Банка вырос на 33% с 60,2 млн. тенге до 141,0 млн. тенге. Капитализация Банка оставалась на высоком уровне: с коэффициентом достаточности капитала 12.9% и капиталом первого уровня 10.6% на конец 2007 (Базель).

Возврат на средние активы (ROAA) составил 2,57% годовых, возврат на средний собственный капитал на (ROAE) составил 25,68% годовых.

Прибыль до налогообложения выросла на 15,6 млрд. тенге (44%) в 2007 году в основном за счет увеличения процентного дохода на 51,9 млрд. тенге (64%), роста чистых доходов по услугам и комиссий на 3,0 млрд. тенге (14%), роста прочих непроцентных доходов на 11,8 млрд. тенге (223%). В свою очередь, процентные расходы увеличились на 27,3 млрд. тенге (80%), резервы под обесценение выросли на 13,9 млрд. тенге (166%), а также непроцентные расходы снизились на KZT 10.0 млрд. тенге (35%).

Процентный доход вырос на KZT 51,9 млрд. тенге (64%) до 132,6 млрд. тенге в 2007 г. с 80.6 млрд. тенге в 2006 г., в основном за счет роста процентного дохода по займам. Рост процентного дохода по займам клиентам был вызван в основном ростом средних остатков по займам на 74%.

Процентные расходы выросли на 27,3 млрд. тенге (80%) до 61,5 млрд. тенге в 2007 г. с 34,2 млрд. тенге в 2006 г. в основном за счет увеличения средних балансов по процентным обязательствам (около 63%), а также за счет увеличения доли выпущенных долговых ценных бумаг и средств кредитных учреждений, процентные ставки по которым обычно выше, чем по депозитам клиентов.

В 2007 году процентный расход рос быстрее чем процентный доход оказывая давление на процентную маржу, которая снизилась с 7,0% в 2006 году до 6,7% в 2007 году.

Резервы под обесценение выросли на 13,9 млрд. тенге (166%) до 22,2 млрд. тенге в 2007 г. с 8,3 млрд. тенге в 2006 г. Резервы под обесценение выросли в 2007 году по сравнению с 2006 годом в основном за счет роста кредитного портфеля Банка. Эффективная ставка резервирования составила 5.2% от общего кредитного портфеля Банка на конец 2007 года по сравнению с 5.3% от общего кредитного портфеля Банка в 2006 году.

Доход по услугам и комиссии вырос на 3,4 млрд. тенге (15%) до 25,4 млрд. тенге в 2007 г. с 22,1 млрд. тенге в 2006 г. в основном за счет роста комиссионного дохода по банковским переводам и кассовым операциям. Комиссионные доходы пенсионного фонда и управления активами снизились на 0,5 млрд. тенге (8%) с 7,0 млрд. тенге в 2006 г. до 6,5 млрд. тенге в 2007 г. как результат общего замедления на финансовых рынках во второй половине 2007 года. Не включая комиссионных доходов пенсионного фонда и управления активами, общий доход по услугам и комиссии вырос на 26% в 2007 г.

Чистый доход по услугам и комиссии вырос на 3,0 млрд. тенге (14%) с 21,1 млрд. тенге в 2006 г. до 24,2 млрд. тенге в 2007 г.

Прочие непроцентные доходы выросли на 11,8 млрд. тенге (223%) до 17,1 млрд. тенге в 2007 г. с 5,3 млрд. тенге в 2006 г., в основном за счет чистой прибыли по финансовым активам и обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток, чистая прибыль по операциям с иностранной валютой и консолидации АО «Казахинстрах» за полный 2007 год.

Чистая прибыль по финансовым активам и обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток выросла на 3.6 млрд. тенге (1,844%) до 3,4 млрд. тенге в 2007 г. с убытка в 0,2 млрд. тенге в 2006 и отражает выручку от продажи торгового портфеля ценных бумаг. Чистая прибыль от инвестиционных ценных бумаг, имеющихся в наличии для продажи выросла на 0,4 млрд. тенге (208%) до 0,6 млрд. тенге в 2007 г. с 0,2 млрд. тенге в 2006 г. Чистая прибыль от инвестиционных ценных бумаг, имеющихся в наличии для продажи выросла в основном за счет продажи ценных бумаг Национального Банка Республики Казахстан.

Чистая прибыль по операциям с иностранной валютой выросла с 2,0 млрд. тенге (58%) до 5,4 млрд. тенге в 2007 г. с 3,4 млрд. тенге в 2006 г. Рост был вызван в основном ростом объемов конвертации валюты для клиентов, а также более высокими спрэдами на некоторые виды операций с валютой.

В 2006 году Банк приобрел контрольный пакет акций в АО «Казахинстрах». Доходы от страховой деятельности АО «Казахинстрах» были консолидированы с прочими непроцентными доходами Банка в 2007 г. и 2006 г. Доходы от страховой деятельности выросли на 5,3 млрд. тенге (792%) до 5,9 млрд. тенге в 2007 г. с 0,7 млрд. тенге в 2006 г. в связи с ростом страховых премий. Исключая доходы по страховой деятельности, прочие непроцентные доходы выросли на 242% в 2007 г.

Операционные расходы выросли на 9,7 млрд. тенге (35%) до 37,8 млрд. тенге в 2007 г. по сравнению с 28,1 млрд. тенге в 2006 г., в основном за счет роста зарплат и других выплат, амортизационных расходов, и расходов по страхованию депозитов. Рост расходов вызван увеличением численности работников, расширением филиальной сети и ростом депозитной базы. Однако, несмотря на рост операционных расходов, соотношение операционных расходов к операционным расходом до провизий под обесценения (cost-to-income ratio) снизился до 34.3% в 2007 г. с 38.6% в 2006 г. Налоги

Эффективная налоговая ставка Банка составила 20,8% и 23,7% в 2007 и 2006 годах соответственно. Эффективная ставка в 2007 г. снизилась по сравнению с 2006 годом в основном за счет роста не облагаемого процентного дохода по долгосрочным ипотечным кредитам, государственным ценным бумагам и другим квалификационным ценным бумагам. В дополнение, доход по страховым операциям АО «Казахинстрах» облагается по ставке 4%.

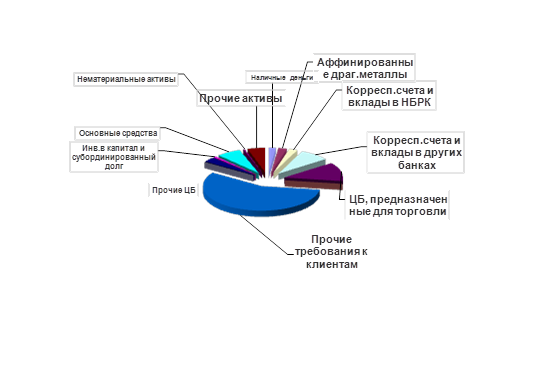

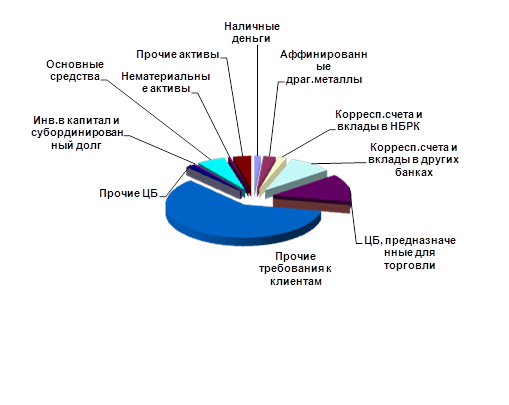

На конец 2007 года активы Банка составили 1595,1 млрд. тенге, увеличение на 603,7 млрд. тенге (61%) по сравнению с 2006 годом. Рост был вызван в основном ростом кредитного портфеля на 444,1 млрд. тенге (74%), денег и эквивалентов на 127,4 млрд. тенге (100%), а также, в меньшей степени, ростом обязательных резервов на 32,2 млрд. тенге (58%). В то же время, портфель инвестиционных ценных бумаг, имеющихся в наличии для продажи, уменьшился на 15,5 млрд. тенге (13%) в 2007 году.

Займы клиентам за вычетом суммы резервов под обесценение вырос на 74% до 1040,3 млрд. тенге или 65% от общей суммы активов на конец 2007 года с 596,2 млрд. тенге или 60% от общей суммы активов на конец 2006 года.

Займы физическим лицам, включая потребительские займы и ипотечные кредиты, выросли на 63% в 2007 году и составили наибольшую долю в кредитном портфеле Банка на конец 2007 года. Потребительские кредиты (в основном по зарплатным проектам клиентов Банка) выросли на 74,7 млрд. тенге (86%) с 86,9 млрд. тенге на конец 2006 года до 161,6 млрд. тенге на конец 2007 года. Ипотечные кредиты выросли на 50,4 млрд. тенге (46%) с 110,3 млрд. тенге на конец 2006 года до 160,7 млрд. тенге на конец 2007 года.

Кредиты сектору оптовой и розничной торговли выросли на 155,6 млрд. тенге (100%) с 155,6 млрд. тенге на конец 2006 г. до 311,2 млрд. тенге на конец 2007 г. Доля кредитов сектору торговли в кредитном портфеле Банка выросла с 25% до 28% в 2007 году.

На конец 2007 года кредиты десяти крупнейшим заемщикам Банка составили 15% от общей суммы займов клиентам, без изменения с конца 2006 года.

Деньги и денежные эквиваленты, и обязательные резервы выросли на 159,6 млрд. тенге (87%) с 182,9 млрд. тенге на конец 2006 года до 342,5 млрд. тенге на конец 2007 года и составили 21% от суммы общих активов на конец 2007 года. Рост денежных средств и эквивалентов был вызван в основном размещением краткосрочных депозитов в банках стран ОЭСР. Рост обязательных резервов был вызван в основном ростом обязательств.

Портфель финансовых активов, оцениваемых по справедливой стоимости через прибыль инвестиционных ценных бумаг, имеющихся в наличии для продажи снизился на 20,6 млрд. тенге (12%) с 176,5 млрд. тенге на конец 2006 года до 155,9 млрд. тенге на конец 2007 года и составили 9.8% от суммы активов на конец 2007 года. Снижение портфеля было вызвано в основном продажей ценных бумаг Национального Банка Республики Казахстан.

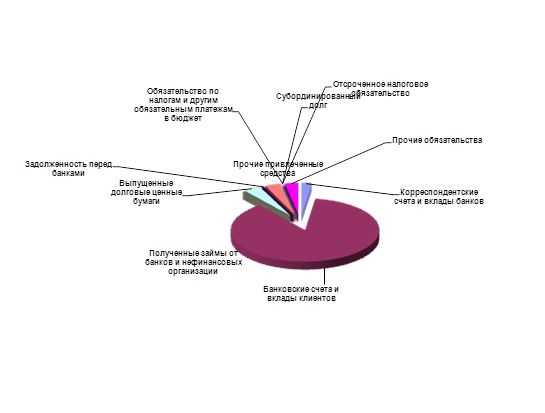

На конец 2007 года обязательства Банка составили 1434,1 млрд. тенге, отражая увеличение на 563,3 млрд. тенге (65%) по сравнению с 2006 годом. Рост обязательств был вызван ростом средств клиентов, ростом выпущенных долговых ценных бумаг, а также ростом средств кредитных учреждений.

Выпущенные ценные долговые бумаги Банка увеличились на 90,5 млрд. тенге (67%) с 134,4 млрд. тенге на конец 2006 г. до 224,9 млрд. тенге на конец 2007 г. Данное увеличение включает в себя евробонды на сумму $700 млн., выпущенные Банком в мае 2007 г., а также два выпуска бондов, выпущенных на местном рынке на общую сумму 25 млрд. тенге в марте и апреле 2007 года.

Заимствования Банка у кредитных учреждений выросли на 128,8 млрд. тенге (109%) с 118,7 млрд. тенге на конец 2006 г. до 247,5 млрд. тенге на конец 2007 г. Данный рост был вызван в основном кредитами и депозитами от банков стран ОЭСР. Так, в мае 2007 года Банк привлек синдицированный займ на сумму $400 млн. сроком на 3 года. В октябре 2007 года, Банк привлек синдицированный займ на сумму $300 млн. сроком на 3 года. Также рост был вызван увеличением обязательств по двусторонним займам, торговому финансированию, операциям РЕПО Банка с местными и зарубежными финансовыми институтами.

Средства клиентов в Банк выросли до 935,4 млрд. тенге или 65% от общих обязательств Банка на конец 2007 года с 597,9 млрд. тенге или 69% от общих обязательств Банка на конец 2006 года. Средства физических лиц выросли на 70% до 357,7 млрд. тенге на конец 2007 года с 209,9 млрд. тенге на конец 2006.

Капитал Банка составил 161,0 млрд. тенге или 10% от суммы общих активов Банка, отражая увеличение на 40,4 млрд. тенге (34%) по сравнению с концом 2006 года. Капитал Банка вырос в результате доразмещения простых акций Банка на сумму 4,8 млрд. долларов в период с января по март 2007 года, а также за счет увеличения нераспределенной прибыли и прочих резервов с 56,7 млрд. тенге на конец 2006 года до 92,3 млрд. тенге на конец 2007 года.

В 2007 году Банк выплатил дивиденды держателям привилегированных акций Банка на сумму 1,6 млрд. тенге, а также дивиденды на простые акции Банка на общую сумму 2,5 млрд. тенге. Выплата дивидендов была утверждена на общем собрании акционеров по итогам 2006 года.

Вопросы распределения чистой прибыли Банка за 2007 год и выплаты дивидендов включены в повестку общего собрания акционеров, назначенного на 25 апреля 2008.

На 31 декабря 2007 года филиальная сеть Банка составляла 670 отделений (в 2007 году было открыто 53 отделения): 22 областных и региональных филиала, 125 районных управлений, 473 расчетно-кассовых отделений, 46 центров персонального сервиса, 4 VIP-центра. Также Банк обслуживал клиентов МСБ в 13 центрах. Количество банкоматов составляло 1119 (в 2007 году было установлено 422 новых банкомата), а также 3375 POS-терминалов (в 2007 году было установлено 524 терминала).

Похожие работы

... деятельность. Данный коэффициент рассчитывается по форму: КСЛ=А1+А2/П1+П2 Желательно чтобы этот коэффициент был около 1,5. Однако в наших условиях достаточным признается его значение, равное 0,7— 0,8. 2. Аудит и анализ финансового состояния предприятия на примере ТОО «ПРИМА» 2.1 Краткая характеристика предприятия ТОО «Прима» зарегистрировано в Управлении юстиции Павлодарской области ...

... показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде. 2. Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана») 2.1 Характеристика предприятия АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих ...

0 комментариев