Навигация

Этапы политики управления запасами

79980

знаков

20

таблиц

0

изображений

1.5. Этапы политики управления запасами

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением. Разработка политики управления запасами ТМЦ реализуется в следующей последовательности.

1 этап политики включает анализ запасов ТМЦ в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первой стадии анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их разрезов.

На третьей стадии анализа изучается эффективность использования различных видов и групп запасов, а также их объемы в целом, которая характеризуется показателями их оборачиваемости и рентабельности.

На четвертой стадии анализа изучается объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2 этап – определение целей формирования запасов. Запасы ТМЦ, включаемых в состав оборотных активов, могут создаться на предприятии с разными целями:

· обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

· обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

· накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов, готовой продукции) и т.п.

3 этап – оптимизация размера основных групп текущих товаров.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа – [Economic ordering quantity] EOQ». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на 2 группы: а) сумма затрат по размещению заказа (включающих расходы по транспортированию и приемке товаров); б) сумма затрат по хранению товаров на складе.

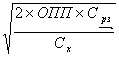

Сумма совокупных операционных затрат по размещению заказов определяется по следующей формуле:

ОЗрз = ![]() * Срз ;

* Срз ;

где ОЗрз – сумма совокупных операционных затрат по размещению заказов;

ОПП – объем производственного потребления товаров (сырья и материалов) в рассматриваемом периоде;

РПП – средний размер одной партии поставки товаров;

Срз – средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

Сумма операционных затрат по хранению запасов на складе может быть определена по следующей формуле:

ОЗхр = ![]() * Сх ;

* Сх ;

где ОЗхр – сумма операционных затрат по хранению запасов на складе;

РПП – средний размер 1 партии поставки товаров;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель EOQ позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной.

РПП0 =

где РПП0 – оптимальный средний размер партии поставки товаров (EOQ);

ОПП – объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

Срз – средняя стоимость размещения одного заказа;

Сх – стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле

ПЗ0 = ![]() ,

,

Где ПЗ0 – оптимальный средний размер производственного запаса (сырья, материалов);

РПП0 – оптимальный средний размер партии поставки товаров (EOQ).

4 этап – оптимизация общей суммы запасов ТМЦ, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * О0) + Зсх + Зцн ,

где Зп – оптимальная сумма запасов на конец рассматриваемого периода;

Нтх – норматив запасов текущего хранения в днях оборота;

О0 – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх – планируемая сумма запасов сезонного хранения;

Зцн – планируемая сумма запасов целевого назначения других видов.

5 этап – обеспечение высокой оборачиваемости и эффективных форм движения запасов. Управление этими процессами осуществляется путем оптимизации материальных потоков всех видов запасов. Оптимизация материальных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления технологического цикла его операционной деятельности. Основной целью оптимизации материальных потоков предприятий является обеспечение своевременной доставки различных материальных активов в необходимом количестве в нужные пункты с минимумом затрат на осуществление этого процесса. Методологическую основу оптимизации материальных потоков составляют концепции, методы и приемы логистики.

Интегральная оценка экономической эффективности оптимизации материальных потоков может быть получена путем использования «метода совокупных затрат» – [total distribution cost method; TDS], в основе которого лежит сравнение суммы полных затрат на организацию материальных потов оборотных активов до и после проведения их оптимизации.

ИЭо = ![]() ,

,

где ИЭ0 – интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в %;

ПЗ1 – фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

ПЗ2 – ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6 этап – обоснование учетной политики оценки запасов. Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования может применяться только один из методов оценки. Методы оценки запасов были рассмотрены выше (см. пункт 1.4.).

7 этап – построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получило «Система АВС». Суть этой контролирующей системы состоит в разделение всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

· В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели EOQ». Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля.

· В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно 1 раз в месяц.

· В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких материальных ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по «Системе АВС» концентрируется на наиболее важной их категории с позиции обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

· средний период исполнения заказа, в днях;

· страховой запас на возможное нарушение срока поставки товара;

· страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотренной меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

ГЛАВА 2. Система управления запасами на ОАО «Кондитерский концерн Бабаевский»

Похожие работы

... . Цель ЗАО «Кондитерпром»: техническое перевооружение оставшейся части производства, а также объектов производственной инфраструктуры, действующей кондитерской фабрики «Кондитерпром» - единственного в Республике Бурятия специализированного предприятия по выпуску кондитерских изделий широкого ассортимента на базе использования современной техники. Численность занятых возрастет на 26 человек, что ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

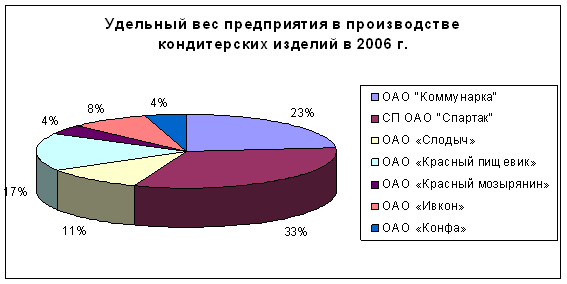

... , обеспечения роста валютной выручки, обеспечения экономической безопасности государства и иных целей. 2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО «КОММУНАРКА» 2.1 Общая оценка и характеристика внешнеэкономических связей предприятия ОАО «Коммунарка» – ведущее предприятие в Беларуси по выпуску кондитерских изделий. Его продукция прекрасно известна не только в ...

0 комментариев