Навигация

Затраты, связанные с созданием и хранением запасов

79980

знаков

20

таблиц

0

изображений

1.3. Затраты, связанные с созданием и хранением запасов

Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и хранением запасов.

По степени воздействия на общую сумму расходов затраты делятся на

· регулируемые (такие затраты, которые находятся в прямой зависимости от субъектов управления);

· нерегулируемые (когда управляющее воздействие не влияет на величину расходов).

По отношению к объему поставок затраты делятся на

· Вмененные издержки. Инвестиции в запасы отражаются на прибыли, которая могла бы быть получена, если бы средства не были бы иммобилизованы в запасы, а использовались по другим направлениям; зависят от количества закупленных ресурсов.

· Релевантные издержки. Связаны с хранением запасов и выполнением заказа. В релевантные издержки включаются только те статьи, которые изменяются в зависимости от уровня запасов.

Классификация затрат по местам возникновения зависит от принятой системы управления, а номенклатура статей разрабатывается на каждом предприятии индивидуально.

Методологической основой разработки механизма управления затратами, связанными с созданием и хранением сырья, материалов и других ТМЦ, служат общесистемные принципы управления, позволяющие разграничить задачи управления, улучшить нормативное и информационное обеспечение управленческих решений.

Управления запасами как один из элементов механизма управления затратами состоит из трех последовательных этапов:

1) выбор процедуры получения и обработки информации о состоянии запасов;

2) выбор вариантов действий и выработка решений по управлению запасами;

3) выдача команды по реализации поставленной цели – доведение затрат на создание запасов до минимума при условии удовлетворительного обслуживания структурных подразделений предприятия.

Общая сумма затрат, связанных со снабженческо-заготовительной деятельностью, обычно составляет около 25% стоимости самих запасов. Поэтому важно, чтобы при минимальных затратах был обеспечен уровень запасов, необходимых для выполнения производственной программы по выпуску продукции.

Управления запасами по центрам ответственности предполагает включение в смету тех затрат, по которым обеспечиваются нормирование, планирование и учет. В свою очередь, материальные запасы планируются, учитываются, анализируются и подвергаются регулирующим действиям со стороны АУП или его подразделений. Таким образом, закладываются основы экономики предприятия и потребность в управлении ею.

Управление запасами производства требует разработки и использования рациональной системы стимулирования. Главное внимание должно быть уделено росту объемов производства и массы прибыли. Каждый участок, возглавляемый кем-либо, отвечает не только за затраты, но и за массу полученной прибыли. Это позволяет децентрализовать ответственность за конечные результаты работы на больших пищевых предприятиях.

Управления запасами по центрам затрат и центрам ответственности предусматривает:

· закрепление всех элементов затрат за участком цеха;

· введение системы «санкций» к виновникам неблагоприятных отклонений;

· внедрение системы управления запасами, обеспечивающей заинтересованность в том, чтобы не стать виновником отклонений.

Общую производственную систему пищевого предприятия для целей управления затратами основной деятельности можно представить в виде схемы «затраты - выпуск».

![]()

![]()

![]() затраты производство выпуск

затраты производство выпуск

![]()

![]() элементы затрат процесс превращения полезная

элементы затрат процесс превращения полезная

![]()

![]() продукция

продукция

![]()

![]()

![]() сырье и материалы машины и оборудование готовые

сырье и материалы машины и оборудование готовые

![]()

![]() продукты

продукты

![]()

![]()

![]() переменные издержки постоянные издержки доходы

переменные издержки постоянные издержки доходы

Рис.1.Классификация затрат по созданию и хранению запасов

Похожие работы

... . Цель ЗАО «Кондитерпром»: техническое перевооружение оставшейся части производства, а также объектов производственной инфраструктуры, действующей кондитерской фабрики «Кондитерпром» - единственного в Республике Бурятия специализированного предприятия по выпуску кондитерских изделий широкого ассортимента на базе использования современной техники. Численность занятых возрастет на 26 человек, что ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

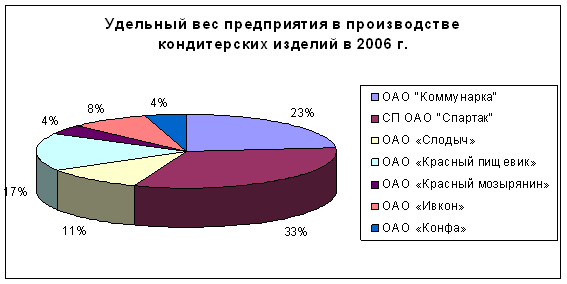

... , обеспечения роста валютной выручки, обеспечения экономической безопасности государства и иных целей. 2. АНАЛИЗ ВНЕШНЕЭКОНОМИЧЕСКИХ СВЯЗЕЙ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО «КОММУНАРКА» 2.1 Общая оценка и характеристика внешнеэкономических связей предприятия ОАО «Коммунарка» – ведущее предприятие в Беларуси по выпуску кондитерских изделий. Его продукция прекрасно известна не только в ...

0 комментариев