Источники правого регулирования выпуска и обращения

Акции и облигации как финансовые инструменты рынка ценных бумаг

Финансовые инструменты денежного рынка

Производные финансовые инструменты

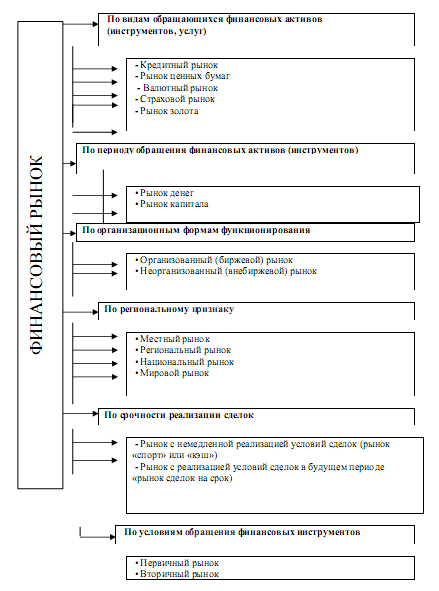

Роль, место и значение рынка финансовых инструментов

Пути и перспективы развития финансовых инструментов в Украине

Навигация

Финансовые инструменты денежного рынка

Финансовые инструменты и их развитие в Украине

85691

знак

2

таблицы

1

изображение

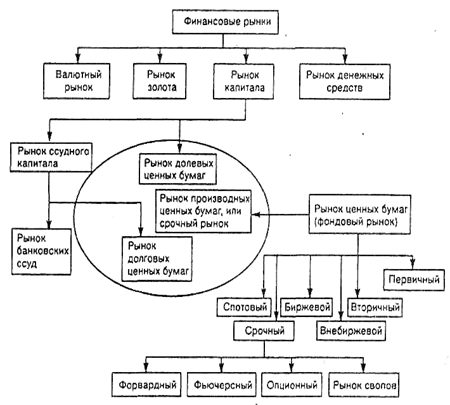

2.2. Финансовые инструменты денежного рынка

Денежный рынок — часть рынка ссудных капиталов, где осуществляются в основном краткосрочные (от одного дня до одного года) депозитно-ссудные операции, обслуживающие главным образом движение оборотного капитала фирм, краткосрочных ресурсов банков, учреждений, государства и частных лиц.

С развитием международно-кредитных валютных отношений сформировался международный денежный рынок (крупнейшим в мире рынком денег является нью-йоркский, важными — рынки Лондона, Токио, Парижа).

Инструментами денежного рынка являются векселя, депозитные сертификаты, банковские акцепты. Его основные институты — банки, учетные дома, брокерские и дилерские фирмы. В качестве источников ресурсов служат средства, привлеченные банковской системой. Основными заемщиками являются фирмы, кредитно-финансовые институты, государство, население.

Денежный рынок - это механизм отношений между юридическими лицами (фирмами, предприятиями), которым требуются средства для своего развития, с одной стороны, и организациями и гражданами (населением, домашними хозяйствами), которые могут предоставить такие средства, — с другой.

Этот рынок объединяет три главные составляющие: учетный, межбанковский и валютный рынки. Все они выполняют несколько основных функций, и в этом их сходство (об отличиях будет сказано далее):

• объединение мелких сбережений населения, государства, частного бизнеса, зарубежных инвесторов и создание мощных денежных фондов;

• трансформация этих средств в ссудный капитал, что обеспечивает внешние источники финансирования предприятий (фирм);

• направление части средств на межбанковский рынок, что обеспечивает устойчивость кредитной системы, а также процесс расширенного воспроизводства через выдачу опосредованных ссуд НБУ — КБ, КБ — КБ, КБ — предприятие, население;

• предоставление ссуд государственным органам для решения неотложных задач, покрытия дефицита бюджета.

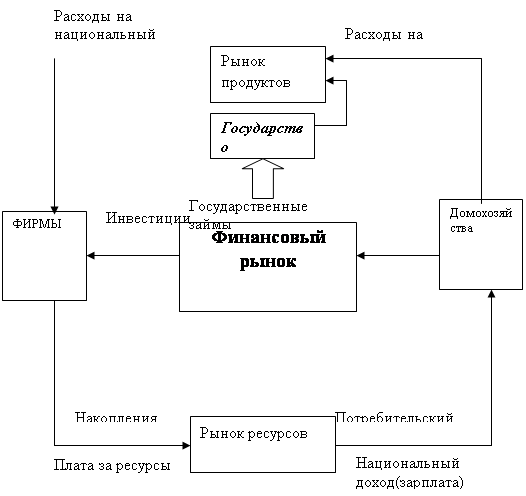

Таким образом, денежный рынок позволяет совершать накопление, обращение, распределение и перераспределение денежного капитала между сферами национальной экономики. В то же время это синтез рынков различных платежных средств. Как показывает опыт стран с развитой рыночной экономикой, соглашения на денежном рынке опосредуются, во-первых, кредитными институтами (коммерческими банками или другими учреждениями) которые берут в долг или предоставляют денежные ссуды, во-вторых, инвестиционными или аналогичными организациями, которые обеспечивают выпуск и обращение разного рода долговых обязательств, реализуемых за деньги на учетном рынке.

Финансовые инструменты денежного рынка.

Банковский вексель — это ценная бумага, позволяющая выгодно разместить капитал благодаря многократной оборачиваемости, а также более высокому проценту, чем по депозитным вкладам. Банковские векселя могут быть средством платежа.

Вексель является одним из древнейших расчетных инструментов. История его возникновения уходит в далекое прошлое. Известно, что элементы вексельного обращения появились еще в эпоху средневекового феодализма (XII-XVI в.в.). Появление нового расчетного инструмента в средние века многие специалисты истории вексельного права связывают с потребностью средневековых торговцев, стремящихся сохранить свой капитал во время переездов и переселений от разбоев на дорогах, в заменителе денег – векселе. Опасность передвижения по средневековым дорогам способствовала развитию вексельных расчетов. Постепенно роль векселя расширялась, и вексель превратился в расчетное средство за поставленный товар.

Главная особенность векселя как финансового инструмента заключается в его определении: вексель – это безусловное обязательство уплатить какому-то лицу определенную сумму денег в определенном месте, в определенный срок. Вексель – это абстрактное долговое обязательство, т.е. оно не зависит ни от каких условий. В этом заключается основное свойство либо вексельная сила – право безусловного требования платежа ко всем обязанным по векселю лицам. В тексте векселя не допускаются никакие ссылки на основание его выдачи, в противном случае все условия, не относящиеся к обязательным реквизитам векселя, будут считаться ненаписанными. Поэтому добросовестному держателю векселя не могут быть противопоставлены возражения, вытекающие из договора, который лежит в основе выдачи или переуступке векселя. Вексель – это денежный документ со строго определенным набором реквизитов. При соблюдении всех формальных признаков оформления векселя с точки зрения вексельного права даже «бронзовые» векселя являются действительными. «Бронзовый вексель» - это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо.

Совокупность надлежащим образом оформленных реквизитов векселя составляет форму векселя, а отсутствие либо неверное оформление хотя бы одного из них может привести к дефекту формы векселя. Дефект формы векселя – это термин, определяющий несоответствие представленного как вексель документа формальным требованием вексельного права. Дефект формы векселя ведет к потере документом вексельной силы, безусловности изложенного в документе текста (абстрактность вексельного долга), солидарной ответственности всех обязанных по векселю лиц. Солидарная ответственность – это полная ответственность каждого обязанного по векселю лица перед законным векселедержателем. Векселедержатель в случае неплатежа и надлежащим образом опротестованного векселя в неплатеже имеет право предъявить иск ко всем или некоторым обязанным по векселю лицам, не соблюдая очередности индоссантов. Такое право векселедержателя называется правом регресса.

Предметом вексельного обязательства могут быть только деньги. Векселя делятся на два вида: простые и переводные. В свою очередь простые и переводные векселя делятся на процентные и дисконтные. Процентные векселя – это векселя, на вексельную суму которых начисляются проценты. Вексельная сумма – это денежная сумма, указанная векселем, подлежащая платежу. Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом. Дисконт – это скидка или разница, на которую уменьшается сумма при передаче либо продаже векселя. Банковский вексель – это вексель, по которому банк является основным должником. Банковский вексель может быть валютным, если вексельная сумма указана в иностранной валюте.

Переводной вексель (тратта) – это документ, регулирующий вексельные отношения трех сторон: кредитора (трассанта), должника (трассата) и получателя платежа (ремитента). Суть этих отношений заключается в том, что трассант выписывается (трассирует) вексель на трассата с предложением уплатить определенную сумму денег ремитенту в определенном месте в определенный срок.

Переводной вексель содержит следующие реквизиты: вексельные метки; вексельная сумма; наименование и адрес плательщика; срок платежа; наименование платежа; место платежа; указание места и даты составления; подпись векселедателя.

Акцепт тратты – согласие оплатить вексель в пользу векселедержателя, предъявившего вексель к оплате. Лицо, совершившее акцепт, называется акцептантом. Акцепт отмечается в левой части на левой стороне векселя и выражается словами: «Акцептован», «Заплачу» или другими словами, равнозначными по смыслу, с обязательным проставлением подписи, печати плательщика и даты акцепта. Векселедержатель имеет право предъявлять вексель для акцепта плательщику по месту жительства последнего в любое время, начиная с даты выдачи векселя и кончая датой платежа.

Индоссамент – это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права требования от одного лица к другому. Обычно индоссамент имеет форму: «Платите приказу…» или «Уплатите пользу…». Обязательно указывается полное наименование лица, в пользу которого передается вексель. Такое лицо называется индоссатом, а лицо – передающее вексель, - индоссантом. Индоссамент должен быть простым и ничем не обусловленным.

Аваль – вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя ответственность за платеж по векселю одного или нескольких ответственных по векселю лиц. Аваль не может быть дан за лицо, не ответственное по векселю (например, трассат, не акцептовавший вексель). Аваль делается на лицевой стороне векселя либо на алонже (добавочном листе к векселю) и обычно выражается словами «авалирую» или другими равнозначными словами. Лицо, выдающее аваль, называют авалистом. Авалист может ограничить поручительство только частью суммы или определенным сроком [4, 56].

Таким образом, вексель удостоверяет ничем не обусловленное обязательство векселедателя либо иного указанного лица в качестве плательщика выплатить векселедержателю по наступлении предусмотренного срока обусловленную сумму. Вексель является ценной бумагой и, как любая ценная бумага, он удостоверяет имущественное право, которое может быть осуществлено только при предъявлении подлинника этого документа.

Казначейский вексель - один из видов государственных ценных бумаг. Это краткосрочные обязательства государства (сроком до 12 месяцев). Казначейские векселя выпускаются на предъявителя, поступают в обращение на рынке ценных бумаг. Выпускают их центральные банки по поручению Министерства финансов (казначейства) по цене меньше номинала. Казначейские векселя могут покупать коммерческие банки (КБ), а также НБУ. Широкая их эмиссия таит в себе угрозу инфляции, так как это суррогаты денег, которые легко могут преобразоваться в капитал или депозиты. Для КБ это высоколиквидные активы, не приносящие высокого дохода; они являются соло-векселями. В Украине казначейские векселя до последнего времени не применялись в обращении.

Коммерческий вексель - это ценная бумага, которая удостоверяет безусловное денежное обязательство должника (векселедателя) уплатить после наступления срока определенную сумму денег владельцу векселя. Различают вексель простой и переводной. Простой вексель содержит простое и ничем не обусловленное обязательство векселедателя уплатить владельцу векселя после указанного срока определенную сумму. Переводной вексель (тратта) содержит письменное указание векселедержателя (трассанта), адресованное плательщику (трассату), уплатить третьему лицу (ремитенту) определенную сумму денег в определенный срок. Тратта, как правило, обращается. Срок «« обращения короткий — до 90 дней. Переводной вексель должен иметь акцепт — обязательство плательщика (трассата) оплатить этот вексель (тратту) при наступлении указанного в нем срока. Акцепт оформляется надписью на векселе ("Акцептован") и подписью плательщика. С помощью акцепта лицо, указанное в векселе как плательщик, становится акцептантом, т. е. главным вексельным должником. Акцептант отвечает за оплату векселя в установленный срок, и в случае неоплаты владелец векселя может подать иск против акцептанта. Акцептованные банками векселя используются при предоставлении банками ссуд друг другу. Возможен учет (нотация) тратты — ее продажа коммерческому банку до наступления срока платежа. При этом требуется аваль — гарантия платежа авалистом (в данном случае коммерческим банком) по тратте. Оформляется аваль либо гарантийной надписью авалиста ("Как авалист за ..."), либо выдачей отдельного документа. Передача векселей осуществляется с помощью индоссамента — передаточной надписи [9, 312].

Депозитный сертификат — письменное свидетельство КБ о депонировании денежных средств, которое свидетельствует о праве вкладчика на получение депозита (взноса). Депозитные сертификаты бывают срочные и до востребования. На рынке обращаются срочные депозитные сертификаты; они могут быть проданы вкладчиками банку или дилерам с утратой процентов или переданы одним лицом другому с помощью передаточной надписи. Обычно депозитные сертификаты выпускаются на большие суммы.

Банковский акцепт — согласие банка на оплату платежных документов, форма гарантии их оплаты; оформляется в виде соответствующей надписи банка-акцептанта. Банковские акцепты — это акцептованные коммерческими банками тратты со сроком оплаты, как правило, до 180 дней. Например, в США рынок банковских акцептов характеризуется высокой активностью, а сами ценные бумаги годны для переучета в федеральных резервных банках [9, 336].

Чек — составленный по установленной форме документ, который содержит письменный приказ собственника счета КБ уплатить определенную сумму денег чекодержателю. В Украине чеки используются для безналичных расчетов, а также для получения наличных денег со счета (денежный чек). Чеки бывают ордерные — выписанные на определенное лицо с обязательным предупреждением о приказе оплатить; предъявительские — без наименования получателя; именные — на определенное лицо. Чекодатель обычно предъявляет чек в свой банк на инкассо. Чек заменяет деньги в платежном обороте, выступает в роли кредитных денег. Он должен иметь покрытие. Обращение чеков в разных странах регулируется единообразными законами о чеках и Женевской конвенцией. При обращении банковского чека не указывается, кому или чьему приказу нужно платить, т. е. ставится только надпись индоссамента. Чек может быть просто передан другому лицу. Ответственность по нему при передаче устраняется оговоркой на обратной стороне "Без оборота на меня". Это исключает ответственность перед всеми последующими держателями чека.

Похожие работы

... исследования проблем и перспектив использования отдельных финансовых инструментов (кредитных, бюджетных, фондового рынка) активизации инвестиционной и инновационной деятельности. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ АКТИВИЗАЦИИ ИНВЕСТИЦИОННОЙ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Негативные последствия экономического кризиса очень сильно проявились в инвестиционной сфере. Согласно данным Государственного комитета ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

... финансирования, создает условий для дальнейшего рефинансирования средства и перехода к самофинансированию. Важным фактором, который определяет структурную перестройку экономики в Украине является денежно-кредитная политика. Денежно-кредитная политика разрешает аккумулировать свободные средства государства, предприятий, население и использовать наиболее рационально и эффективно. Это прежде всего, ...

... на мировом рынке, соперничеством между государствами в сфере стимулирования деятельности экспортеров. Рис.1. Система государственного стимулирования экспорта К основным кредитно-финансовым инструментам стимулирования экспорта относятся предоставление кредитов экспортерам, страхование и гарантирование экспортных кредитов. Кредитовать экспорт государство может двумя путями. Первый путь - за ...

0 комментариев