Навигация

Облигация хранится до срока погашения

60794

знака

3

таблицы

1

изображение

1. Облигация хранится до срока погашения.

2. Полученные купонные доходы немедленно реинвестируются по ставке r = YTM.

Очевидно, что независимо от желаний инвестора, второе условие достаточно трудно выполнить на практике. В таблице 3 приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставках реинвестирования.

Таблица 3

Зависимость доходности к погашению от ставки реинвестирования

| Ставка реинвестирования r | Купонный доход за 20 лет | Общий доход по облигации за 20 лет | Доходность к погашению |

| 0% | 1600,00 | 1600,00 | 4,84% |

| 6% | 1600,00 | 3016,00 | 7,07% |

| 8% | 1600,00 | 3801,00 | 8,00% |

| 10% | 1600,00 | 4832,00 | 9,01% |

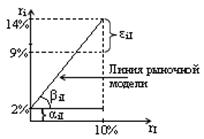

Из приведенных расчетов следует, что между доходностью к погашению YTM и ставкой реинвестирования купонного дохода r существует прямая зависимость. С уменьшением r будет уменьшаться и величина YTM; с ростом r величина YTM будет также расти. На величину показателя YTM оказывает влияние и цена облигации. Зависимость доходности к погашению YTM облигации со сроком погашения 25 лет и ставкой купона 6% годовых от ее цены Р показана на рис. 1.

Рис. 1. Зависимость YTM от цены P

Нетрудно заметить, что зависимость здесь обратная. Сформулируем общие правила, отражающие взаимосвязи между ставкой купона D, текущей доходностью Rr, доходностью к погашению YTM и ценой облигации Р:

· если P > N, D > Rr > YTM;

· если P < N, D < Rr < YTM;

· если P = N, D = Rr = YTM.

Руководствуясь данными правилами, не следует забывать о зависимости YTM от ставки реинвестирования купонных платежей, рассмотренной выше. В целом, показатель YTM более правильно трактовать как ожидаемую доходность к погашению.

Несмотря на присущие ему недостатки, показатель YTM является одним из наиболее популярных измерителей доходности облигаций, применяемых на практике. Его значения приводятся во всех публикуемых финансовых сводках и аналитических обзорах. В дальнейшем, говоря о доходности облигации, мы будем подразумевать ее доходность к погашению.

Бескупонная облигация.

Доходность бескупонной облигации (облигации с нулевым купоном) определяется из формулы:

Если инвестору необходимо сравнить доходность по бескупонным облигациям с доходностью купонных облигаций, с выплатой дохода m раз в год, то формула принимает следующий вид:

.

.

Доходность за период владения.

Инвестор может держать облигацию не до погашения. В этом случае требуется определить доходность за период владения. Расчет доходности облигации при этом фактически не отличается от методов расчета доходности к погашению. Разница лишь в том, что инвестор получает не сумму погашения (номинальная облигация), а продажную цену облигации, которая может отличаться от номинала. Поэтому в приведенных выше формулах вместо номинала облигации будет фигурировать цена продажи облигации.

Реализованный процент.

Предположим, что инвестор определил для облигации величину доходности к погашению. Он считает, то этот уровень доходности является приемлемым, и инвестор решил оставить облигацию у себя до погашения. В таком случае задача инвестора заключается не только в том, чтобы получать купонные платежи, но и реинвестировать полученные суммы, чтобы обеспечить теоретически определенный уровень доходности.

Доходность, полученная с учетом реинвестирования доходов (или получения процента на процент), обычно называется как полностью наращенная или капитализируемая ставка доходности. Эту величину называют также реализованным процентом, ставкой рыночной капитализации или ожидаемой нормой прибыли.

Величина реализованного процента имеет существенное значение для любого инвестора. Особенно она важна для инвестиционных программ, которые имеют большую величину текущего дохода, когда инвестор должен сам заниматься реинвестированием этих доходов.

Заключение

Подводя итог работы, хотелось бы отметить, при прочих равных условиях облигации являются более гибким способом мобилизации капитала для эмитента и вложения средств для инвестора. Нет ограничения на валюту облигаций, на характер их обращений (свободно обращений и с ограничениями) и владения ими (именные и предъявительские). Они могут выпускаться как в купонной (процентной форме), так и без купона.

Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредитов в управление финансово-хозяйственной деятельностью заемщика, и не затрагивает отношения собственности.

Что касается преимущества облигационного займа перед кредитом банка, то эмитента облигаций, как правило, привлекает денежные средства по относительно более дешевой цене. В «торговых» терминах выпуск облигаций представляет для эмитента покупке денег на оптовом рынке, получение же банковского кредита – покупку на розничном рынке. Действительно, большинство банков представляют кредиты за счет средств вкладов своих клиентов. Привлекая средства в банк по одной цене, для того, чтобы оставаться кредитоспособными и прибыльными банки вынуждены размещать их по более высокой цене. Облигация же представляет собой альтернативное банковскому вкладу вложение капитала, поэтому процент (доходность) по облигациям сравнивается не с процентом по банковскому кредиту, а с процентом по банковскому вкладу.

Облигация обладает особыми свойствами, так как выступает как элемент кредитования акционерного общества и представляет собой срочное долговое обязательство, которое гарантирует ее владельцу доход в виде фиксированного или плавающего процента и обращение ограничено определенным сроком. Курс облигации в меньшей степени подвержен колебаниям рыночной конъюнктуры, так как доход ниже дохода по другим ценным бумагам. Облигация является основным объектом инвестиции для коммерческих банков и крупных инвестиционных компаний, которых в первую очередь интересует не только доход, но и надежность вкладов. Обеспечение выполнения условий по облигациям подкрепляется не только природой данного вида ценной бумаги, но и социальными обязательствами, имуществом и авторитетом государства.

В последние годы интерес инвесторов к облигациям значительно вырос, так как более высокие и гибкие процентные ставки привлекали к рынку облигаций инвесторов, ориентированных как на текущий доход, так и на прирост капитала; изменение процентных ставок является наиважнейшим фактором на рынке облигаций, поскольку оно определяет размер не только текущего дохода, но и прироста (или убытка) капитала, который получит инвестор. К сожалению, изменения рыночных процентных ставок могут иметь драматические последствия для совокупных годовых прибылей, фактически полученных от облигаций. К тому же в то время как инвесторы, ориентированные на текущий доход, предпочитают высокие процентные ставки, те, кто ориентирован на прирост капитала, предпочитают, чтобы они снижались; благодаря своему более высокому статусу облигации являются относительно надежными инвестиционными инструментами и обычно рассматриваются как относительно гарантированные от невыполнения обязательств ценные бумаги. Однако существует ценовой (рыночный) риск, поскольку даже по первоклассным облигациям с высоким рейтингом курсы падают, когда рыночные процентные ставки начинают повышаться; поскольку условия действия облигации являются фиксированными на момент выпуска, изменения в рыночных условиях фактически ведут к изменению ее курса.

Список использованной литературы

1. Вахрин П.И. Инвестиции: Учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2005. – 384 с.

2. В.П. Попков, В.П. Семенов. Организация и финансирование инвестиций – М.: Проспект, 2007. – 450 с.

3. Журнал «РБК», июнь 2008.

4. Инвестиции: учеб. / С.В. Валдайцев, П.П. Воробьев [и др.]; под ред. В.В. Ковалева, В.В. Иванова, В.А. Лялина. – М.: ТК Велби, Изд-во Проспект, 2005. – 440 с.

5. Инвестиции: учеб. пособие / Л.Л. Игонина: под ред. д-ра экон. наук, проф. В.А. Слепова. – М.: Экономистъ, 2006 – 478 с.

6. Инвестиции: курс лекций/ Е.Р. Орлова. – 3-е изд., испр. и доп. – М.: Омега-Л, 2006. – 207 с.

7. Рынок инвестиций / В.Н. Чапек. – Ростов н/Д: Феникс, 2005. – 314 с.

8. С. Авраменко. Новые формы инвестиций в условиях переходной экономики. / Экономист. №3, 2006

9. Федеральный закон №39-ФЗ от 22 апреля 1996г. «О рынке ценных бумаг».

10. Шарп У., Александер Г., Бэйли Дж. ИНВЕСТИЦИ: Пер. с англ. – М.: Инфра-М, 1999. – ХII, 1028 с.

11. Экономическая теория. / Под редакцией А.И. Добрынина – Санкт-Петербург, 2006. – 384 с.

Похожие работы

... доходов, прибыли; - неопределенность финансовых результатов в будущем; - шанс какого-либо исхода, благоприятного или неблагоприятного. Финансовый риск всегда связан с финансовым активом. Характеристика финансовых активов – доходность и риск (r(t)). Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, вложенный в финансовый актив. r(t) – ожидаемая ...

... финансово-хозяйственной деятельностью заемщика. Следовательно, выпуск облигаций открывает для предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности. Глава 3. Выпуск, регистрация и обращение корпоративной облигации 3.1 Эмиссия корпоративных облигаций Компания, которой впервые предложено осуществить выпуск ценных бумаг, должна четко ...

... , находящихся в обращении. Говоря о продолжительности такого рода, имеют в виду срок до погашения облигаций. Новый выпуск ценных бумаг может осуществляться в виде облигаций, рассчитанных на 25 лет, однако через 5 лет он (этот выпуск) будет иметь только 20 лет, остающихся до срока погашения. По критерию сроков погашения можно выделить два типа облигаций: срочные выпуски и серийные. Срочные ...

... ценных бумаг связано с процедурой андеррайтинга. Именно на андеррайтера возлагается решение всех организационных, технологических, аналитических и других задач, направленных на «выпуск в свет» корпоративных облигаций. Между эмитентом и организатором размещения заключается соответствующее соглашение, регламентирующее взаимоотношения (права и обязанности) двух сторон в процессе размещения ценных ...

0 комментариев