Понятие, сущность и виды финансовых рисков на предприятии

Методические подходы к оценке финансовых рисков на предприятии

Анализ управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

Оценка финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

Минимизация финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Навигация

Минимизация финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО "Трест "Татспецнефтехимремстрой"

122144

знака

21

таблица

2

изображения

3.2 Минимизация финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Квадрат «SO» - Мероприятия, которые необходимо провести с целью использования сильных сторон для увеличения возможностей предприятия:

- осуществления капвложений в существующее производство, обновление техники (путем увеличения уставного капитала на 14 млн. руб.);

- повышение квалификации постоянного штата;

- развитие деятельности СМСЛ, ПКО и ЦПП.

Квадрат «WO» Мероприятия, которые необходимо провести, преодолевая слабые стороны и используя представленные возможности:

- выход на «справедливое» ценообразование – данный момент в первую очередь связан с существующей практикой расчетов между трестом и ОАО «НКНХ»; повышение зарплаты основному персоналу является важным фактором для повышения привлекательности притока новой квалифицированной рабочей силы;

- оптимизация оргструктуры;

- привлечение квалифицированных кадров;

- формирование «Банка данных» рабочих либо сотрудничество с кадровыми агентствами для привлечения временного персонала.

Квадрат «ST» Мероприятия, использующие сильные стороны треста для избежания угроз:

- поиск новых технологий;

- разработка перспективных направлений с определением позиции треста на рынке;

- разработка инвестиционных проектов, привлечение инвестиций;

- усиление контроля качества.

Квадрат «WT» Мероприятия, которые минимизируют слабые стороны для избежания угроз:

- обновление техники;

- оптимизация рабочих и АУП с целью формирования постоянного штата высококвалифицированного персонала и определение потребности в наемной рабочей силе;

- реализация или сдача в аренду неиспользуемых в производстве основных средств.

В заключение необходимо отметить, что данный SWOT-анализ является своеобразным подведением итогов по приведенному второму этапу работ «Результаты аудита производственно-хозяйственной деятельности ООО «Трест «Татспецнефтехимремстрой». Кроме того, результаты SWOT-анализа на данном этапе является предварительными, и будут уточняться после изучения всех аспектов деятельности предприятия.

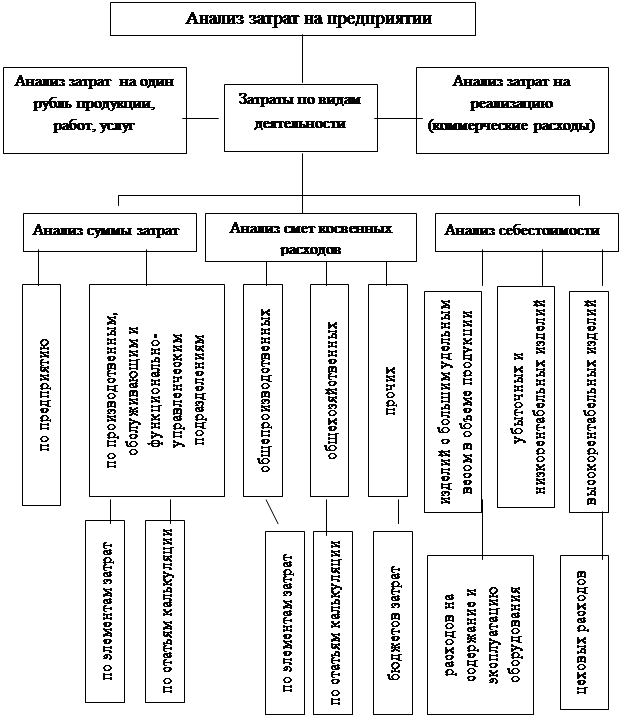

Контроль. Данное направление исследования посвящено оценке существующей системы контроля качества продукции, производственного контроля, а также совершенствованию системы контроля качества.

1. На ООО «Трест «Татспецнефтехимремстрой» имеется четкая и хорошо отлаженная система контроля качества и производственного контроля. Для ее усовершенствования требуется повышение координации работы СМСЛ и ОМТС с целью ужесточения входного контроля качества со стороны СМСЛ за закупаемыми строительными материалами;

2. Также необходимо ужесточения контроля за использованием строительных материалов со стороны СМСЛ непосредственно в работе, включая и те, которые уже прошли входной контроль;

3. Помимо системы производственного контроля в процессе производственной деятельности на ООО «Трест «Татспецнефтехимремстрой» осуществляется контроль промышленной безопасности, охране труда и техники безопасности. Система контроля четко регламентирована и отлажена.

4. Для усовершенствования и развития деятельности по обеспечению полного цикла контроля качества и промышленной безопасности предлагается внедрить ряд актуальных направлений деятельности, подробно представленных в Перечне мероприятий по реорганизации предприятия с целью выхода на режим экономической самодостаточности и безубыточности.

После определения конкретных направлений деятельности по обеспечению контроля руководством треста должны быть разработаны общий объем необходимых инвестиций и эффективность по каждому виду деятельности.

Рекомендуемые мероприятия для использования сильных сторон и увеличения возможности предприятия:

1) Осуществления капвложений в существующее производство, обновление техники;

2) Повышение квалификации постоянного штата;

3) Развитие деятельности СМСЛ, ПКО и ЦПП.

Рекомендуемые мероприятия для преодоления слабых сторон треста и использования предоставленных возможностей:

1) Выход на «справедливое» ценообразование – данный момент в первую очередь связан с существующей практикой расчетов между трестом и ОАО «НКНХ»;

2) Повышение зарплаты основному персоналу является важным фактором для повышения привлекательности притока новой квалифицированной рабочей силы;

3) Оптимизаций оргструктуры;

4) Привлечение квалифицированных кадров;

5) Формирование «Банка данных» рабочих либо сотрудничество с кадровыми агентствами для привлечения временного персонала.

Рекомендуемые мероприятия для использования сильных сторон треста для избежания угроз:

1) Поиск новых технологий;

2) Разработка перспективных направлений с определением позиции треста на рынке;

3) Разработка инвестиционных проектов с целью определения эффективности вложений, привлечение инвестиций;

4) Усиления контроля качества.

Мероприятия, которые могут минимизировать слабые стороны треста для избежания угроз:

1) Обновление техники;

2) Оптимизация рабочих и АУП с целью формирования постоянного штата высококвалифицированного персонала и определение потребности в наемной рабочей силе;

3) Реализация и сдача в аренду неиспользуемых в производстве основных средств.

Таким образом, результатом SWOT-анализа является определение основных направлений для разработки стратегии дальнейшего развития треста.

Конечным итогом проведенного аудита производственно-хозяйственной деятельности треста является разработанный перечень мероприятий по выводу мероприятия на режим экономической самодостаточности и безубыточности, который представлен далее.

Таким образом, наши рекомендации по результатам проведенного аудита производственно-хозяйственной деятельности с целью выхода на режим экономической самодостаточности и безубыточности можно представить следующим образом:

Положение «О порядке составления смет и оплате объемов строительно-монтажных работ и услуг» от 17 марта 1999 года является явно устаревшим и рекомендуется к пересмотру. При пересмотре Положения необходимо учесть новые сложившиеся рыночные отношения в экономике, необходимые для совместного производственного процесса. Расчетная сметно-нормативная база 1984 г. является «вчерашним днем» и не отражает экономические взаимоотношения в современных (рыночных) условиях.

Новая сметно-нормативная база не предусматривает ручной труд сметчиков и работников ПТО. Но, учитывая, что есть переходящие объекты (в том числе долгострои), программистами разработаны алгоритмы расчетов, позволяющие производить расчеты с учетом всех Постановлений и Указаний в любой базе.

Кроме того, новая сметно-нормативная база позволяет автоматизировать труд всех участников производственного процесса, организовать весь документооборот на электронных носителях и через Интернет.

В связи с вышесказанным наши рекомендации сводятся к следующему:

Пересмотреть Положение «О порядке составления смет и оплате объемов строительно-монтажных работ и услуг» и договор подряда с учетом изменений в нормативно-сметной документации. А именно:

-предусмотреть переход на новую сметно-нормативную базу 2001 года с индексацией в текущие цены по Постановлениям Кабинета Министров РТ. При отсутствии расценок на отдельные виды работ разрешается применение индивидуальных сметных норм, составленных на основе данных хронометражных наблюдений, технического нормирования или расчетов на основе технологических карт трудовых процессов;

- при невозможности перехода на новую сметно-нормативную базу определить переводной индекс к базе 1984 (1991) гг. соответствующего реальному уровню цен строительной продукции;

- предусмотреть применение коэффициентов к нормативам и расценкам и условиям оплаты за производство работ на территории действующего предприятия, за стесненность, за срочность, временные здания и непредвиденные работы;

- при переходе на новую сметно-нормативную базу произвести автоматизацию труда всех участников производственного процесса, организовать весь документооборот на электронных носителях.

Несомненным преимуществом совершенствования ценообразования треста является:

- увеличения оборотных активов предприятия;

- повышение оперативности и эффективности материально-технического снабжения производства;

- мобильности финансовых ресурсов, используемых для обеспечения производственно-хозяйственной деятельности;

- появление реальной возможности для обновления материально-технической базы;

- улучшение финансового состояния и инвестиционной привлекательности ООО «Трест «Татспецнефтехимремстрой».

Заключение

Проведенные теоретические исследования и практический анализ позволили сделать следующие выводы.

Финансовый риск проявляется на предприятии на всех этапах его жизненного цикла, при осуществлении всех функций финансового управления. Под финансовым риском понимает вероятность возникновения неблагоприятных финансовых последствий в форма потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности. Многообразие форм финансового риска требует дифференцированного подхода к методам управления финансовым риском. В основе оценки финансовых рисков лежит нахождение зависимости между определенными масштабами потерь предприятия и вероятностью их возникновения.

Существуют следующие системы обеспечения управления финансовыми рисками предприятия:

- система информационного обеспечения управления финансовыми рисками предприятия;

- система риск-анализа финансовой деятельности предприятия;

- система риск-планирования финансовой деятельности предприятия;

- система риск-контроллинга финансовой деятельности предприятия.

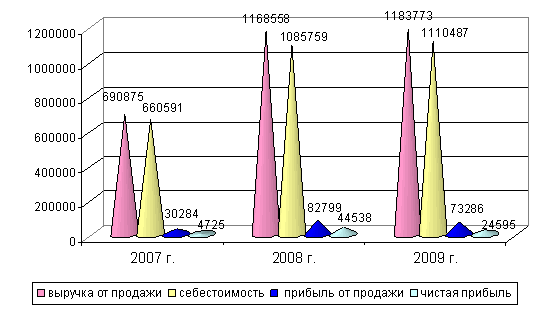

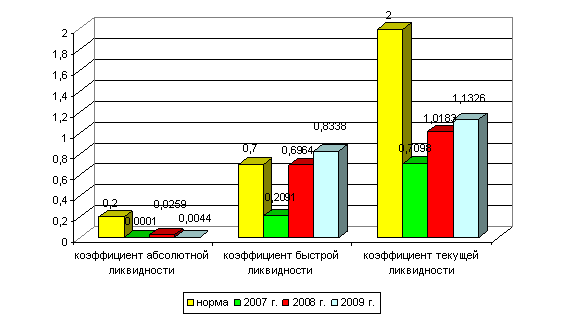

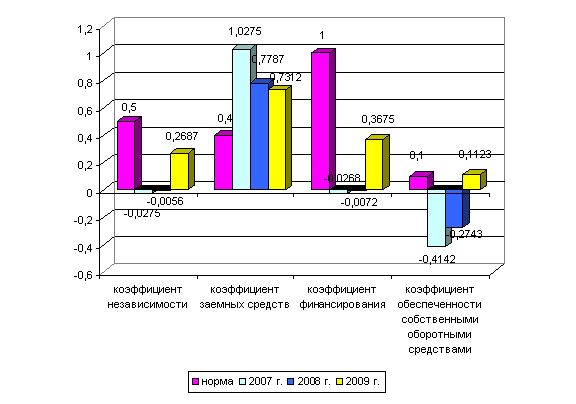

В работе проведена оценка финансовых рисков предприятия на примере ООО «Трест «Татспецнефтехиремстрой».

На результаты деятельности ООО «Трест «Татспецнефтехиремстрой» наибольшее влияние оказывает кредитный риск, риск неплатежеспособности, инфляционный риск. При этом размер потерь от влияния кредитного риска и от риска неплатежеспособности оценивается как высокий, от инфляционного риска – как средний. Однако при этом вероятность влияния инфляционного риска оценена как высокая. Для определения уровня риска (риск возникает вследствие отсутствия, ограниченности или неопределенности информации относительно рискованной ситуации) были собраны такие статистические данные по результатам деятельности за последние три года.

Таким образом, основными направлениями развития предприятия ООО «Трест «Татспецнефтехиремстрой» является выполнения комплекса мероприятий на увеличение капитализации предприятия:

- оптимизация структуры выпускаемой продукции и продвижение ее на рынке;

- разработка плана инвестиций и освоение новой продукции;

- разработка мероприятий по снижению себестоимости продукции;

- внедрение новых систем управления и др.

Список использованных источников и литературы

1. Чечевицына Л. Н., Чуев И. Н. Анализ финансово-хозяйственной деятельности / Учебник. – 3-е изд. – М.: Дашков и К, 2003. – 352 с.

2. Волков В. П., Ильин А. И., Станкевич В. И. Экономика предприятия / Учеб пособие. – М.: Новое знание, 2003. – 677 с.

3. Титов В. И. Экономика предприятия / Учебник. – М.: Дашко и К, 2004. – 462 с.

4. Методика анализа показателей эффективности производства: Учебное пособие./ Под ред. Проф. Э.А. Маркарьяна. – 2 – е изд., перераб. и доп. – Ростов – на Дону: «МарТ», 2003. – 208 с.

5. Покропивнов С. Ф. Экономика предприятия. – К.: КНЕУ, 2003. – 608 с.

6. Липчиу Н.В., Шевченко Ю.С. Проблемы формирования конечных финансовых результатов деятельности организации // Экономический анализ. – 2007. - № 7. – С. 13 – 16.

7. Карапетян А.Л. Классификация научного инструментария оценки финансовой состоятельности коммерческих организаций // Экономический анализ: теория и практика. – 2006. - № 19. – С. 7 – 15.

8. Макарьева В. И. Андреева Л. В. Анализ финансово – хозяйственной деятельности организации. – М.: Финансы и статистика, 2004. – 264 с.

9. Голопузов Е.Н., Шадринцев А.И. Факторный анализ и математическое обоснование в его реализации // Экономический анализ: теория и практика. – 2006. № 16. – С.19 – 28.

10. Никольская З.В. Прибыль и рентабельность предприятий – залог успеха их деятельности // Библиотечка «Российская газета». – 2008. – вып.5

11. Чуев И. Н., Чечевицына Л. Н. Экономика предприятия / Учебник. – М.: Дашков и К, 2003. – 416 с.

12. Ендовицкий Д.А., Вострикова Л.А. Детерминированный и стохастический анализ вознаграждения персонала // Экономический анализ: теория и практика. – 2006. - № 23. – С.92.

13. Табурчак П. П., Тумина В. М. Экономика предприятия / Учебник для вузов. – Ростов н/Д: Феникс, 2002. – 320 с.

14. Богомолова И.П., Трунова Е.Б. Управление прибылью, рентабельностью мукомольного предприятия с использованием аналитических подходов // Экономический анализ. – 2007. - № 21. – С.17 – 23.

15. Шишкоедова Н.Н. Методика финансового анализа предприятий // Экономический анализ: теория и практика. – 2005. -№ 3 . – С.49 – 50.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА, 2004. – 425 с.

17. Сергеев В.П. Логарифмический метод анализа абсолютных приростов результативных явлений // Экономический анализ: теория и практика. – 2006. № 9. – С.17 – 22.

18. Хайруллин А. Г. Управление финансовыми результатами деятельности организации // Экономический анализ: теория и практика. – 2006. - № 10. – С.35 – 41.

19. Безбородова Т. И. Анализ особенностей формирования финансовой (бухгалтерской) отчетности на различных стадиях жизненного цикла организаций // Экономический анализ: теория и практика. – 2007. - № 1. – С.28-37.

20. Заров К.Г. Обобщенный анализ возможностей повышение прибыли коммерческого предприятия // Финансовый менеджмент. – 2008. - № 1. – С. 3-8.

21. Донцова Л. В., Никифирова Н.А. Комплексный анализ бухгалтерской очетности. – 5-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2004. – 304 с.

22. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА-М, 2004. – 124 с.

23. Анализ хозяйственной деятельности предприятия: Учеб. Пособие / Ермолович Л. Л. (отв. ред) и др. – М.: Экоперспектива, 2001. – 310 с.

24. Жминько А.Е. Сущность и экономическое содержание прибыли // Экономический анализ. – 2008. - №7. – С.126-191.

25. Анализ финансовой отчетности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега-Л, 2004. – 408 с.

26. Чернышева Ю. Г., Чернышев Э. А. Анализ финансово-хозяйственной деятельности предприятия / Учеб. пособие. – М.: МарТ, 2003. – 304 с.

27. Пояснительная записка к годовому отчету ОАО «Нефтекамскшина» за 2004 год.

28. Протасов В. Ф. Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг. – М.: Финансы и статистика, 2003. – 84 с.

29. www.NKNH. ru.

30. Рафикова Н.Т., Р.Р. Бакирова О предпосылках индексного анализа прибыли и окупаемости затрат // Экономический анализ. – 2006. - № 14. – С.130.

31. Александров О.А. Совершенстваование управленческого учета на основе методики АВС // Экономический анализ. – 2006. - № 14. – С.39-44.

32. Попов Ю.Г. Отраслевой центр прибыли в региональной компании // Экономический анализ. – 2010. - № 23. – С.34.

33. Ендовицкий Д. А. Формирование и анализ показателей прибыли организации // Экономический анализ: теория и практика. – 2004. - № 11. – С. 84.

34. Бибнев М.В. Анализ финансового состояния предприятия с использованием «финансового треугольника» контроллинга // Экономический анализ. – 2007. - № 6. – С.107.

35. Баннахова О. Маржинальный метод анализа себестоимости и ценообразования // Справочник экономиста. – 2007. - № 1. – С.60 – 61.

36. Цветков В.А. Сайфиева С.Н. Оптимизация учета производственных издержек на отечественных предприятиях с применением зарубежных методов расчета себестоимости // Промышленная политика в Российской Федерации. – 2004. - № 7. – С.82 – 92.

37. Воронова Е.Ю. Анализ соотношения «затраты – объем – прибыль»: графическое представление // Аудитор. – 2005. - №11. – С.48 – 52.

38. Юдина Л.Н. Анализ финансовых результатов деятельности убыточных организаций // Экономический анализ: теория и практика. – 209. - №21. – С. 21 – 27.

39. www. gaap. ru .

40. Шигаев А.И. Влияние изменений в ценах и затратах на уровень безубыточности предприятия // Экономический анализ. – 2008. - № 2 . – С. 34 – 41.

Похожие работы

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

... населения, состоящего на учете в Центре занятости населения. Целью исследования является выявление наиболее значимых способов и методов управления трудовыми ресурсами и занятостью в муниципальном образовании на примере города Нижнекамск. Методом социологического исследования является: сбор первичной социологической информации, при помощи анкеты (индивидуальное анкетирование). Инструментарий: ...

0 комментариев