Понятие, сущность и виды финансовых рисков на предприятии

Методические подходы к оценке финансовых рисков на предприятии

Анализ управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

Оценка финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой»

Минимизация финансовых рисков в ООО «Трест «Татспецнефтехимремстрой»

Навигация

Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО "Трест "Татспецнефтехимремстрой"

122144

знака

21

таблица

2

изображения

2.2 Оценка системы управления финансовыми рисками ООО «Трест «Татспецнефтехимремстрой» с помощью финансовых коэффициентов

Процесс управления риском может быть разбит на шесть стадий: определения цели, выяснения риска, оценки риска, выбора методов управления риском, применение выбранного метода, оценки результатов.

1. С точки зрения финансового риска определение цели сводится к обеспечению существования фирмы в случае существенных убытков.

В качестве цели могут фигурировать защита работы предприятия от условий внешней среды или оптимизация внутренней среды. В качестве внешней среды предприятия рассматривают две группы факторов: прямого и косвенного воздействия.

К факторам прямого воздействия относят поставщиков, покупателей, конкурентов, государство. К факторам косвенного воздействия относят состояние экономики, социокультурные факторы, политические факторы, достижение НТР, международные события.

К положительным факторам внутренней среды относят наличие специальной службы «экономической безопасности», системы «экономического предупреждения», которая предотвращает все непредусмотренные расходы.

2. Следующий шаг - выяснение риска при помощи сбора различной информации и использования официальных и неофициальных каналов. Кроме данных финансовой отчетности и бизнес-планов к официальным источникам информации относят информацию, полученную из периодической печати, радио, телевидения и т. п. К неофициальной информации относят данные, полученные при помощи промышленного шпионажа

3. Оценка риска. После того как убыток уже понесен, следующим шагом должно быть определение его серьезности.

4. выбор методов управления риском. В соответствии с результатами предыдущих исследований выбирается тот или иной управления риском. Возможна также комбинация из нескольких методов.

5. Применение выбранного метода – принятие конкретных шагов по применению того или иного метода. Например, если избрано страхование, то этот шаг заключается в покупке страхового полиса. При этом выбираются разные страховые компании в зависимости от их специализации в области страховых рисков, далее выбирается оптимальная по времени и цене и обеспечению форма страхового полиса.

Кроме страхования стратегии управления любым риском включает программу предотвращения и контроля убытков. В этом участвует каждая функция финансового менеджмента: планирование, организация, руководство и контроль.

Рассмотрим роль планирования как функцию финансового менеджмента применительно к управлению финансовыми рисками. Один из элементов внутрифирменного планирования – бизнес-план в структуре которого имеется раздел «Оценка рисков». Этот раздел бизнес-плана представляет инструмент управления рисками предприятия. Важно предугадать все возможные типы рисков, с которыми может столкнуться предприниматель, обосновать источники этих рисков и все возможные моменты их возникновения. Раздел нацелен на исследование не только финансовых, но других рисков. Раздел бизнес-плана «Финансовый план» представляет собой денежное выражение всех расчетов, содержащихся в предыдущих раздела бизнес-плана. Все риски, представленные в разделе «Оценка рисков», находят в финансовом плане свое денежное выражения и влияют на общую степень финансового риска. Ниже будут приведены некоторые типичные расчеты, которые осуществляются при составлении этого раздела бизнес-плана.

Применение лимитирования в отношении показателей финансовых ресурсов бюджета предприятия – конкретное выражение результатов планирования рисков. Лимитрование – это установление лимита, то есть предельных сумм расходов, продаж, кредита и т. п. Лимитрование служит важным средством снижение степени риска и применятся, например, банками при выдаче ссуд, а предприятиями сферы обращения – при продаже товаров в кредит и т. д.

- Организационная функция финансового менеджмента и управление рисками. Многие крупные фирмы содержат на службе, специалистов по безопасности. Эти менеджеры планируют стратегию управления риском фирмы, заключают договоры по страхованию, направляют усилия фирмы на контроль за убытками. Их функции выходят за рамки простого страхования. Они, например, дают консультации, как уберечь страховые платежи от инфляции, выбирают способы избежания убытков. В фирмах среднего масштаба, где нет специалиста по безопасности, к функциям финансового менеджера относят и обязанность управления финансовыми рисками, поэтому именно они и должны планировать методы планирования финансовыми и особенно инвестиционными рисками. В мелких фирмах – это одна из функций владельца.

- Контрольная функция финансового менеджмента и управление рисками. Управление предотвращением убытков во многом аналогично управлению производительностью и качеством. Речь идет о руководстве в форме действий, а не о словесном воздействии в соответствии с общей теорией менеджмента, которая построена на доверии и обязательствах руководства по отношению к служащим, заключение контракта с профсоюзом. Концепция же финансового менеджмента базируется на «недоверчивости к собственным сотрудникам» и «ограниченном доверии» к внутренней финансовой информации.

6. Следующий (и последний) шаг в процессе управления финансовым риском – оценка результатов. Для этого необходима хорошо отлаженная система точной информации, дающая возможность рассмотреть имеющиеся убытки и сами действия, осуществляемые для их предотвращения.

Иногда инвестор принимает решения, когда результаты неопределенны и основаны на ограниченной информации. Естественно, при более полной информации можно сделать лучший прогноз и снизить риск. В этом случае полезная информация выступает в качестве товара. Стоимость полной информации рассчитывается как разница между ожидаемой стоимости какого-нибудь приобретения, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Назначение анализа риска как одного из самых сложных этапов управления финансовыми рисками – в необходимости предоставить потенциальным партнерам данные для принятия решений о целесообразности участия в проекте и возможности предусмотреть меры по защите от финансовых потерь.

При проведении анализа рисков прежде всего надо определить их источники и причины, какие из них являются основными, преобладающими. Источниками рисков могут быть хозяйственная деятельность, личность человека, природные факторы. К причинам относятся недостаток информации, неопределенность будущего, непредсказуемость поведения делового партнера.

Анализ рисков подразделяют на два взаимно дополняющих друг друга вида: качественный и количественный.

Качественный анализ представляют собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача – определить факторы риска, этапы работы, при выполнении которых риск возникает, и т. д.

Проводя анализ риска, следует определить степень риска. Риск может быть:

· Допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта;

· Критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

· Катастрофическим – возможны потеря капитала, имущества и банкротства предпринимателя.

Количественный анализ – это определение конкретного денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализы проводятся на основе оценки влияния внутренних и внешних факторов: осуществляется поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа достаточно трудоемок с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

Перечень финансовых рисков, оказывающих влияние на деятельность ООО «Трест «Татспецнефтехимремстрой» с помощью оценки системы управления финансовых рисков.

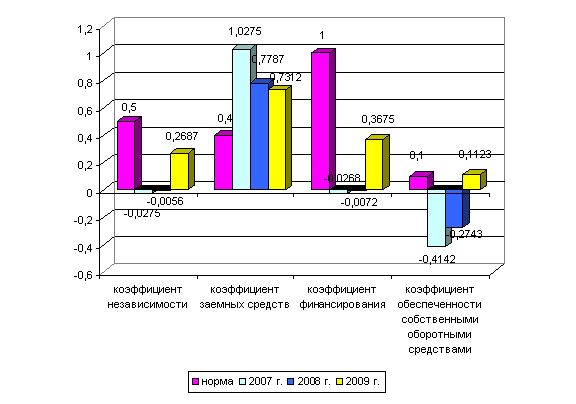

Показатели, характеризующие платежеспособность и финансовую устойчивость предприятия, а также требуемые к ним нормативные значения, представлены в Таблице 1.

Таблица 1. Финансовые аналитические показатели ООО «Трест «Татспецнефтехимремстрой»

| Показатели | 2006 | 2007 | 2008 |

| Коэффициент финансовой независимости (норматив >0,5) | 0,09 | 0,06 | -0,16 |

| Коэффициент обеспеченности СОС (норматив не менее 0,10) | -0,41 |

-0,7 | -0,57 |

| Коэффициент текущей ликвидности (норматив =1,5-2,0) | 0,7 | 0,8 | 0,6 |

| Коэффициент быстрой ликвидности (1,0) | 0,42 | 0,44 | 0,38 |

Как видно из таблицы 1, финансовые коэффициенты, характеризующие финансовую устойчивость и платежеспособность, находятся на очень низком уровне. Низкое значение коэффициента независимости (по состоянию на 2008 год равно 0,06) свидетельствует о низкой доле собственного капитала, и, как следствие, высоком финансовом риске.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами свидетельствует о недостаточности собственного капитала не только для финансирования оборотных активов, но и для финансирования части внеоборотных активов. Иными словами активы компании практически полностью сформированы за счет заемного капитала.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Низкое значение коэффициента быстрой ликвидности означает, что даже при условии взыскания всей задолженности, предприятие не способно рассчитаться по всем своим долгам (на 2009 год коэффициент быстрой ликвидности составляет 0,38)

Таким образом, финансовое состояние компании нельзя охарактеризовать как удовлетворительное. Имущество почти целиком сформировано за счет кредиторской задолженности и краткосрочных кредитов, платежеспособность низкая. Структура поступлений ООО «Трест «Татспецнефтехимремстрой» за период имела следующий вид:

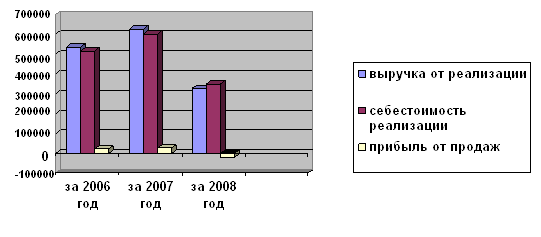

Рис. 1 Динамика поступлений и расходов ООО «Трест «Татспецнефтехимремстрой»

Как видим на графике, за период с 2006-2007 гг. выручка от реализации продукции выросла на 88 883 тыс. руб. показатели выручки 2008 года также увеличились по сравнению с аналогичными периодами 2007 года.

Далее рассмотрим структуру выручки и прочих поступлений компании.

Таблица 2. Структура поступлений ООО «Трест «Татспецнефтехимремстрой»

| Вид дохода | За 2006 год | За 2007 год | За 1 полугодие 2008 года |

| Выручка от продаж | 537438 | 626321 | 328150 |

| Проценты к получению | 10 | 10 | 4 |

| Внереализационные доходы | 3231 | 962 | 333 |

| Всего поступлений | 540679 | 627293 | 328487 |

Как следует из данных Таблицы 2, структура поступлений компании однородна. Основной объем составляет выручка от реализации продукции и услуг. Основной объем поступлений треста обеспечивается за счет оказания услуг по капремонту и капстроительству ОАО «Нижнекамскнефтехим». Доля выполненных строительно-монтажных работ для ОАО «НКНХ» в общем объеме поступлений треста составляет 98%.

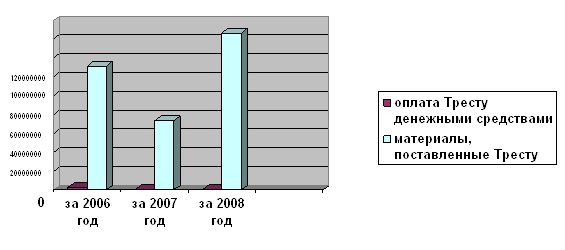

Долее рассмотрим динамику и структуру взаиморасчетов треста с основным заказчиком – ОАО «НКНХ» (см. рис. 2).

Рис. 2

На рисунке 2 видно, что в 2006 году имели скачкаобразный, неравномерный характер, а начиная с 2007 по 2008 гг. их динамика в целом выровнялась. Расчеты производились не только денежными средствами, но и путем поставки материалов, оказания услуг (в основном питание и доставка рабочих). При этом, в общей структуре взаиморасчетов доля расчетов денежными средствами падает. Кроме того, в расчетах между ОАО «Нижнекамскнефтехим» и ООО «Трест «Татспецнефтехимремстрой» используется вексельная форма расчетов, удельный вес которой незначителен.

Таким образом, наряду с недостаточной оценкой (или неоправданным занижением стоимости выполненных СМР), при расчетах с основным заказчиком используются денежные формы расчетов, приводящие к снижению мобильности капитала и конкурентоспособности компании, так как предприятие не способно свободно распоряжаться финансовыми ресурсами с целью наиболее эффективного обеспечения производственной деятельности.

Структура финансирования финансового результата компании представлена в Таблице 3.

Таблице 3.

| Показатели | За 2006 год | За 2007 год | За 1 полугодие 2008 года |

| Выручка от реализации, тыс. руб. | 537438 | 626321 | 328150 |

| Валовая прибыль (+), убыток (-) | 21649 | 26493 | -21490 |

| Прибыль (+), убыток (-) от реализации | 21649 | 26493 | -21490 |

| Разность процентов у получению и к уплате | -424,0 | 2898,0 | -2112,0 |

| Результат прочей операционной деятельности | -1767,0 | 847 | -401 |

| Результат прочей внереализационной деятельности | -14667 | -17331 | -8847 |

| Прибыль (+), убыток (-) до налогообложения | 4791 | 5417 | -32850 |

| Чистая прибыль (+), убыток (-) | 3 | 0 | -32850 |

| Рентабельность продукции | +4,03% | +4,23% | -6,55% |

| Рентабельность по чистой прибыли | 0,00% | 0,00% | -10,01% |

Как следует из таблицы, основная деятельность компании в 2006-2007 гг. были прибыльной, а по результатам деятельности в первом полугодии 2008 г. – убыточной. Причина убыточности деятельности в 1 полугодии 2008 г. по сравнению с аналогичными периодами прошлых лет объясняется влиянием не возмещения неучтенных затрат по итогам деятельности в 2007 году, в то время как в 2006 и 2007 гг. неучтенные затраты предыдущего года возмещались и оказывали значительное положительное влияние на финансовый результат при существующем ценообразовании.

Рентабельность продукции очень низкая. Вместе с тем на величину общего финансового результата деятельности компании отрицательное влияние оказывают результат прочей внереализационной деятельности и превышение процентов уплаченных над полученным.

В результате чистая прибыль компании за 2007 год составил 0 млн. руб., а по итогам 1 полугодия 2008 года убыток в сумме 32850 тыс. руб.

Деловая активность компании, прежде всего, характеризуется показателями оборачиваемости. Основные показатели оборачиваемости представлены в следующей таблице 4.

Таблица 4.

| п/п | Показатели | За 2006 год | За 2007 год | За 1 полугодие 2008 года |

| 1 | Коэффициент общей оборачиваемости капитала | 3,74 | 4,50 | 2,15 |

| 2 | Коэффициент оборачиваемости дебиторской задолженности | 15,06 | 11,29 | 5,08 |

| 3 | Коэффициент оборачиваемости кредиторской задолженности | 5,00 | 6,05 | 2,96 |

| 4 | Средний период оборота хозяйственных средств, дней | 97,47 | 81,18 | 83,8 |

| 5 | Средний период хранения сырья и материалов, дней | 18,23 | 18,33 | 20,47 |

| 6 | Средний период оборота дебиторской задолженности, дней | 24,24 | 32,32 | 35,42 |

| 7 | Средний период оборота кредиторской задолженности, дней | 72,93 | 60,33 | 60,77 |

Как следует из таблицы, капитал компании в среднем делает четыре оборота за год. По итогам 2006-2007 гг. оборачиваемость растет. Средний период оборота всех хозяйственных средств компании сокращается с 97,5 до 81 и 84 дней. Средний период хранение сырья и материалов составляет 18-20 дней. Период взыскания дебиторской задолженности и период погашения кредиторской задолженности находятся на стабильном уровне – 35 дней и 60 дней соответственно. Все это положительно характеризует деловую активность компании.

Похожие работы

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... с учетом основных направлений оптимизации (снижения) затрат, которые и будут изложены в следующей главе дипломной работы. 3. Основные направления оптимизации и совершенствования системы управления затратами на предприятии 3.1 Затраты производства в системе конкурентоспособности компании: зарубежный опыт и российская практика Одной из ключевых проблем российской экономики на современном ...

... населения, состоящего на учете в Центре занятости населения. Целью исследования является выявление наиболее значимых способов и методов управления трудовыми ресурсами и занятостью в муниципальном образовании на примере города Нижнекамск. Методом социологического исследования является: сбор первичной социологической информации, при помощи анкеты (индивидуальное анкетирование). Инструментарий: ...

0 комментариев