Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Навигация

Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Інвестиційні інструменти управління проектами

63212

знаков

3

таблицы

13

изображений

1. Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів.

Дисконтування здійснюють за ціною джерела фінансування проекту (вартості притягнутого капіталу, ставці фінансування або необхідної норми рентабельності інвестицій, Capital Cost, CC або WACC), тобто по бар'єрній ставці. Нарощення здійснюють по процентній ставці рівній рівню реінвестицій.

Нарощену вартість припливів коштів називають чистою термінальною вартістю (Net Terminal Value, NTV).

2. Установлюють коефіцієнт дисконтування, що враховує сумарну наведену вартість відтоків і термінальну вартість припливів. Ставку дисконту, що врівноважує справжню вартість інвестицій (PV) з їхньою термінальною вартістю, називають MIRR.

Формула для розрахунку модифікованої внутрішньої норми прибутковості (MIRR) [26]:

(1.14)

(1.14)

∆CFt – приплив коштів, генеруємих інвестицією, у періоді t = 1, 2,… n;

∆ІСt – затрати інвестиційних коштів у часі у періоді t = 0, 1, 2,… n (по абсолютній величині);

(r+j) – бар'єрна ставка (ставка дисконтування), частки одиниці;

d – рівень ставки реінвестицій, частки одиниці (процентна ставка, заснована на можливих доходах від реінвестиції отриманих позитивних грошових потоків або норма рентабельності реінвестицій);

n – число періодів.

У правій частині формули – дисконтована за ціною капіталу величина інвестицій (капіталовкладень), а в лівій частині – нарощена вартість грошових надходжень від інвестиції по ставці, рівній рівню реінвестицій.

Відзначимо, що формула MIRR має сенс, якщо термінальна вартість припливів коштів перевищує суму дисконтованих інвестиційних витрат коштів (приплив грошей більше їхнього відтоку).

Критерій MIRR завжди має єдине значення й може застосовуватися замість показника IRR для оцінки проектів з неординарними грошовими потоками. Проект прийнятний для ініціатора, якщо MIRR більше бар'єрної ставки (ціни джерела фінансування).

Використання MIRR замість IRR завжди приглушає ефект від інвестицій. Не занадто вигідні інвестиції, для яких норми прибутку нижче бар'єрної ставки або норми реінвестиції, будуть завжди краще виглядати при використанні MIRR, чим IRR, тому що в першому випадку грошові потоки будуть приносити більше високі доходи, чим у другому. З іншого боку, особливо вигідні інвестиції, для яких норма прибутку вище бар'єрної ставки, по тій же причині будуть мати більше низький MIRR.

Методика MIRR не має проблеми із множинністю визначення внутрішньої норми прибутковості як у методу IRR. Але на практиці показник MIRR використовується рідко, що не можна вважати виправданим.

Ефективна бар'єрна ставка застосовується у випадку, коли бар'єрна ставка має змінне значення, застосовується ефективна бар'єрна ставка (щоб мати можливість порівнювати IRR, MIRR і MIRR(бар) з якоюсь однією бар'єрною ставкою).Розрахунок ефективної бар'єрної ставки робиться аналогічно IRR, але при цьому NPV прирівнюється не нулю, як в IRR, а тому значенню NPV, що було розраховано при відомих (даних) бар'єрних ставках [26].

NPV (Rбар ef) = NPV (Rбар 1, Rбар 2,… Rбар n). (1.15)

де, R бар 1 – бар'єрна ставка за 1-й період

R бар 2 – бар'єрна ставка за 2-й період

R бар n – бар'єрна ставка за n-й період

2. Оцінка ефективності застосування інвестиційних інструментів фінансування проекту створення міні-гольф клубу

2.1 Інвестиційний аналіз фінансування проекту та моделі грошових потоків при застосуванні інвестиційних інструментів прямих інвестицій, часткових кредитних інвестицій та часткового лізингу обладнання

Концепція проекту «Створення міні-гольф клубу» полягає в створенні спортивно-розважального комплексу, призначеного:

- для початківців;

- для дітей шкільного віку, які приїжджають з батьками в готель на короткий активний відпочинок;

- для тренування професіоналів;

- для проведення ігор та спортивних змагань на зменшеній в 20 разів копії гольф-поля «великого гольфу»

Зміст проекту полягає в створенні багатоешелонного комплексу різновидів міні-гольфу для всіх вікових категорій відвідувачів та граків.

Розроблений в роботі бізнес-план та проект створення міні-гольф клубу передбачає створення наступних інфраструктурних об’єктів на відокремленій земельній ділянці клубу:

1. Будівля клубу (управління клубу, персонал тренерів, обслуговуючий персонал, прокат обладнання для гри) – площа 400 м2 (3 поверхи) – вартість 350 000 $;

2. Будівля готелю (3 гостьових поверхів, на 1 поверсі – ресторан, бар, сауна, SPA, басейн, магазин спортивного приладдя для гри) – площа 600 м2 (4 поверхи) – вартість 4 700 000 $;

3. Будівля автостоянки клубу (400 м2) та під'їзної дороги – вартість 35 000 $;

4. Будівля технологічного корпусу (котельня, насосна, електропідстанція, дизель-генераторна, артезіанський колодязь, система водопостачання та каналізації) – 300 м2 (2 поверхи) – вартість 75 000 $;

5. Поле міні-гольфу класу «пітч&патт» – 18 лунок, площа 2 га = 20 000м2, вартість побудови – 120 $/м2;

6. Поле міні-гольфу класу «ландшафтний парково-камяний 4 рівневий» – 18 лунок, площа 0,2 га = 2 000м2, вартість побудови –80$/м2;

7. Поле міні-гольфу класу «ландшафтний піщано-озерний 2 рівневий» – 9 лунок, площа 0,1 га = 1 000м2, вартість побудови –70 $/м2;

8. Модульно-тренувальне поле міні-гольфу класу «Паттінг грін» – 12 модулів – площа 500 м2, вартість побудови – 50 $/м2;

9. Модульне поле міні-гольфу класу «Дитячий казковий міні-гольф» – 6 лунок – площа 200 м2, вартість побудови – 45 $/м2;

10.Критий зал на 6 «електронних» гольф – тренажерів – площа 200 м2, вартість побудови – 60 000 $.

11.Обладнання території гольф-клубу між гральними полями, встановлення охоронного забору та системи охоронного відеоспостереження – 100 000 $.

Таким чином, розрахункова загальна площа земельної ділянки, яка повинна бути виділена для міні-гольф клубу становить:

При середній вартості земельної ділянки станом на 01.01.2009 року в сільській місцевості поблизу транспортних магістралей на рівні 5 $/м2, вартість придбання земельної ділянки для будівництва міні-гольф клубу становитиме:

![]()

Розрахункова вартість будівництва ігорних полів та інфраструктури міні-гольф клуба становитиме:

![]() (350000+4700000+35000+75000+

(350000+4700000+35000+75000+

+20000*120+2000*80+1000*70+500*50+200*45+60000+100000)=

= 8,0 млн.$

Розрахункова вартість інвентарю для ігор, надаваємого в прокат гравцям становитиме 100 000 $, вартість «електронних» тренажерів – 140000 $.

Тобто для побудування міні-гольф клубу проектної структури та придбання земельної ділянки під його створення потрібно початкове інвестування не менше 8,25 млн. доларів США.

В Додатку А наведені розраховані в MS Project основні документи управління проектом на етапі створення міні-гольф-клубу.

Як показують результати розрахунків, при початку виконання сітьового графіку проекту 04.02.2009 року – критичний путь робіт проекту складає календарну тривалість 28 тижнів, тобто строк введення клубу в експлуатацію – 08 серпня 2009 року.

На етапі виконання проекту (28 тижнів або 7 місяців будівництва) потрібно буде залучення суми інвестицій в 9,0 млн. доларів США, при цьому на початок етапу експлуатації проекту:

– на будівництво та обладнання клубу буде витрачено 8,25 млн. доларів США (розрахунок наведено вище);

- на заробітну плату персоналу майбутнього керівництва клубу та тимчасових спеціалістів – консультантів виконання проекту з боку клубу буде витрачено 150 000 $;

- поточні витрати на експлуатацію створюваного клубу (електроенергія, вода, каналізація, газ, отоплення, охорона) становитимуть 52 000 $;

- плановий фінансовий резерв грошових коштів на початок експлуатаційного етапу проекту становить 548 000 $, які будуть використані як власні оборотні кошти для забезпечення функціонування клубу на 1-му році функціонування.

На етапі 5-річної експлуатації проекту міні-гольф клубу проектний кошторис поточних прогнозних доходів та витрат наведені в табл. 2.1 – 2.3.

Таблиця 2.1. Проектний план по персоналу клуба (структура та рівень заробітної плати на початок етапу експлуатації проекту)

| Посада | Штатних одиниць | Зарплата (грн./міс) | Зарплата ($ US/міс) | Платежі |

| Керування | ||||

| Ген. Директор | 1 | 8 000,00 | Щомісяця, весь проект | |

| Гл. Бухгалтер | 1 | 5 000,00 | Щомісяця, весь проект | |

| Зам. директора | 1 | 6 000,00 | Щомісяця, весь проект | |

| Адміністратор-Касир | 2 | 2 000,00 | Щомісяця, весь період експлуатації проекту | |

| Виробництво | ||||

| Кухар | 2 | 3 000,00 | Щомісяця, весь період експлуатації проекту | |

| Бармен | 2 | 3 000,00 | Щомісяця, весь період експлуатації проекту | |

| Охоронець | 2 | 3 000,00 | Щомісяця, весь період експлуатації проекту | |

| Інструктор | 6 | 5 000,00 | Щомісяця, весь період експлуатації проекту | |

| Офіціант | 4 | 2 000,00 | Щомісяця, весь період експлуатації проекту | |

| Прибиральниця | 2 | 1 000,00 | Щомісяця, весь період експлуатації проекту | |

| Гардеробниця | 2 | 800,00 | Щомісяця, весь період експлуатації проекту | |

| Усього | 25 | 82 600,00 | Щомісяця, весь період експлуатації проекту |

На етапі експлуатації проекту рівень заробітної плати щорічно зростатиме на рівень інфляції, прийнятий в проекті. Рівень додаткових нарахувань на фонд заробітної плати в пенсійно-соціальні фонди прийнятий на рівні 39% на весь етап проекту. Проектний курс в проекті становить 8,0 грн./за 1 долар США (стан на 1 листопада 2009 року).

Таблиця 2.2. Загальні щомісячні витрати на утримання клубу

| Назва | Сума (грн.) | Сума ($ US) | Платежі |

| Керування | |||

| Телефонний зв'язок | 1 000,00 | Щомісяця, весь проект | |

| Мобільний зв'язок | 3 000,00 | Щомісяця, весь проект | |

| Виробництво | |||

| Електроенергія | 2 000,00 | Щомісяця, весь проект | |

| Послуги утримання полей для гольфу | 2 500,00 | Щомісяця, весь проект | |

| Комунальні послуги (газ, водопостачання, каналізація) | 5 000,00 | Щомісяця, весь проект | |

| Аксесуари для міні-гольфа | 2 000,00 | Щомісяця, весь проект | |

| Видаткові матеріали для бара та ресторану (транспорт+продукти) | 55 000,00 | Щомісяця, весь проект | |

| Маркетинг | |||

| Реклама | 2 000,00 | Щомісяця, весь проект | |

| Усього витрат експлуатації | 72 500,00 | Щомісяця, весь проект | |

| Амортизаційні витрати | За розра-хунком | Щомісяця, весь проект |

Наведені в табл. 2.3 прогнози доходів при середньостатистичній (по іншим клубам в Україні) часовій завантаженості гравцями гольф-полів клубу у порівнянні з поточними рівнями витрат на експлуатацію міні-гольф клубу показують, що рівень беззбитковості поточної роботи клубу настає при 24% фактичній завантаженості гральних полів відносно середньостатистичного прогнозу.

Таблиця 2.3

Загальні щомісячні планові доходи клубу

| Назва | Одночасна максимальна кількість гравців на полі | Середня сума доходу клубу в час, грн./час | Середній час повної загрузки на день | Розрахункова сума доходу клубу за місяць, грн |

| Об’єкт інфраструктури | ||||

| Поле міні-гольфу класу «пітч&патт» | 36 | 100 | 3 | 324 000 |

| Поле міні-гольфу класу «ландшафтний парково-камяний 4 рівневий» | 12 | 80 | 4 | 115 200 |

| Поле міні-гольфу класу «ландшафтний піщано-озерний 2 рівневий» | 10 | 80 | 4 | 96 000 |

| Модульно-тренувальне поле міні-гольфу класу «Паттінг грін» | 12 | 55 | 3 | 59 400 |

| Модульне поле міні-гольфу класу «Дитячий казковий міні-гольф» | 12 | 30 | 2 | 21 600 |

| Критий зал на 6 «електронних» гольф – тренажерів | 6 | 150 | 8 | 216 000 |

| Послуги тренера на гольф – полях | 6 | 75 | 8 | 108 000 |

| Сумарний дохід від послуг гольф-ігор (грн./міс) | 940 200 | |||

| Допоміжний об'єкт інфраструктури | ||||

| Ресторан | 50 | 85 | 2 | 255 000 |

| Бар | 30 | 50 | 4 | 180 000 |

| Басейн, SPA, сауна | 25 | 50 | 4 | 150 000 |

| Прокат інвентаря | 100 | 10 | 4 | 120 000 |

| Готельні послуги | 60 | 25 | 12 | 540 000 |

| Загальна сума доходів клубу за всі послуги (грн./міс) | 2 285 200 |

Згідно з вихідними даними етапу побудови міні-гольф клубу:

– обсяг залученої капітальної інвестиції на 0-році проекту становить 9 млн. доларів США, або 72 млн. грн. (по курсу НБУ 8,0 грн./1 долар США – листопад 2009 року);

– прямі інвестиції залучені під передачу інвесторам акцій створеного ЗАТ «Одеса гольф-клуб» при умовах дивідендної доходності акцій не менше 32% на рік від номіналу вартості капітальної інвестиції та при умові кумулятивності акцій, тобто можливості накоплення дивідендів та сплати їх інвесторам с 3 року експлуатації проекту;

– номінальна сума прямої інвестиції повертається по закінченню життєвого циклу проекту інвесторам, гольф-клуб продається новим власникам за залишковою вартістю основних фондів;

– допускається зменшення обсягів прямих капітальних інвестицій за рахунок залучення довгострокових банківських кредитів під заставу основних фондів міні-гольф клубу та придбання у фінансовий лізинг обладнання клубу;

– джерелом сплати банківського кредиту та лізингу, разом з відсотками за користування банківським кредитом та лізинг обладнання, є амортизаційні відрахування частки доходу на рівні, який допускається Законом України «Про оподаткування прибутку підприємств».

Основні фонди підприємства, згідно Закону України «Про податок на прибуток підприємств» підлягають розподілу за такими групами:

група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б (а-1) + П (а-1) – В (а-1) – А (а-1), де:

Б(а) – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок розрахункового кварталу;

Б (а-1) – балансова вартість групи (окремого об'єкта основних фондів групи 1) на початок кварталу, що передував розрахунковому;

П (а-1) – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В (а-1) – сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи 1) протягом кварталу, що передував розрахунковому;

А (а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Норми амортизації встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в такому розмірі (в розрахунку на податковий квартал):

група 1 – 2 відсотки;

група 2 – 10 відсотків;

група 3 – 6 відсотків;

група 4 – 15 відсотків.

Згідно кошторису будівництва проекту міні-гольф клубу, введенні в експлуатацію основні фонди, загальною вартістю 8,25 млн. доларів США, розподіляються за групами наступним чином:

1 група – 5 490 000 доларів США;

2 група – 1 860 000 доларів США;

3 група – 300 000 доларів США;

4 група – 600 000 доларів США;

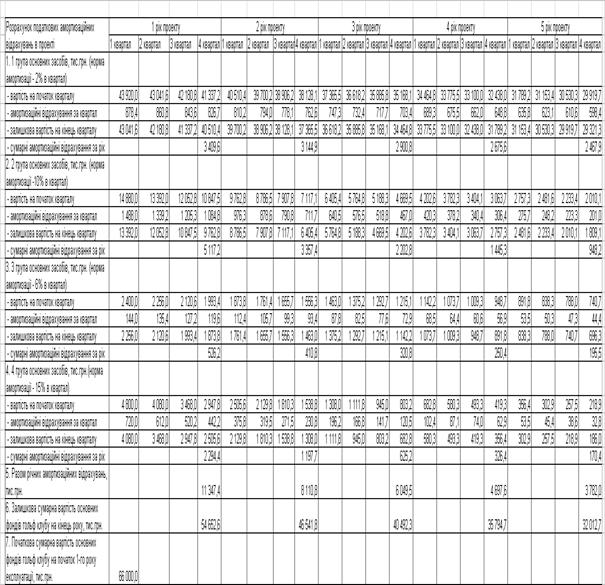

В табл. 2.4 наведені результати розрахунку амортизаційних відрахувань за 5 років проекту, рівень яких застосовується при розрахунку балансового прибутку гольф-клубу та рівня податку на прибуток (25% від балансового прибутку). Курс національної валюти в проекті – 8,0 грн./1 долар США.

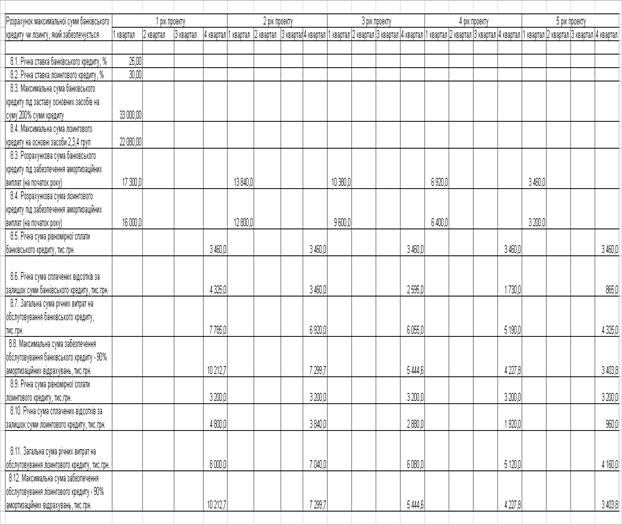

В табл. 2.5 наведені результати прогнозу обсягів банківського кредитування чи лізингу обладнання та графіку обслуговування боргу при застосуванні в якості джерела нарахованих сум амортизації основних засобів. При цьому застосовані наступні проектні обмеження:

– обсяг банківського довгострокового кредиту не може бути більшим 50% вартості основних засобів підприємства, оскільки довгострокове банківське кредитування на 5 років здійснюється тільки на основі заставного забезпечення – гарантій (застава ОФ) на суму не меншу, ніж 200% від суми кредиту, тобто сума кредиту не може бути більшою за 33,0 млн. грн.;

– обсяг лізингового кредиту за сумою не може бути більшим за сумарну вартість основних фондів 2,3,4 груп, тобто всіх видів обладнання міні-гольф клубу, таким чином максимальна сума лізингу не може бути більшою за 22,08 млн. грн.;

– фактичний обсяг залучаємого банківського кредиту чи фінансового лізингу обладнання розраховується з врахуванням того, що щорічний обсяг повернення частки кредиту (лізингу) та щорічний обсяг сплачуємих відсотків за користування кредитом (лізингом) не повинен перевищувати рівень 90% амортизаційних відрахувань, джерелом яких є чистий дохід від надання послуг клубом;

– 10% амортизаційних відрахувань використовуються на поточний ремонт основних фондів міні-гольф клубу;

– річна ставка банківського кредиту становить 25% річних (розділ 2.2) від залишку кредиту, річна ставка лізингу – 30% від залишку лізингу.

Таблиця 2.4. Прогноз амортизаційних відрахувань при експлуатації основних засобів в інвестиційному проекті міні-гольф клубу

Таблиця 2.5. Прогноз обсягів банківського кредитування чи лізингу обладнання та графіку обслуговування боргу при застосуванні в якості джерела нарахованих сум амортизації основних засобів

Враховуючи дані розрахунків, наведені в табл. 2.4–2.5, в проекті застосовуються наступні варіанти інвестиційних інструментів:

1) Варіант 100% фінансування за рахунок емісії акцій створюємого ЗАТ «Одеса гольф-клуб» на суму 72,0 млн. грн., які придбаються інвесторами:

– за умови річної ставки дивідендної доходності акцій 32% від номіналу інвестиції;

– при кумулятивних гарантіях акцій (несплачена сума дивідендів розрахункового періоду сплачується в наступних періодах);

– при поверненні номінальної суми інвестованого капіталу (викупу акцій підприємством у інвесторів по номіналу) на кінець 5-го року експлуатації проекту (закриття проекту та продаж міні-гольф клубу).

2) Варіант змішаного фінансування (72 млн. грн.) за рахунок емісії акцій ЗАТ «Одеса гольф-клуб» на суму 54,7 млн. грн. на вищеприведених умовах та довгострокового банківського кредиту на 5 років на суму 17,3 млн. грн. на умовах:

– повернення суми кредиту – рівномірне на кінець кожного року, починаючи з 1 року експлуатації міні-гольф клубу;

– сплата відсотків – на кінець кожного року за ставкою 25% річних (рівень для довгострокових заставних кредитів в національній валюті) від поточного залишку суми кредиту за поточний рік.

3) Варіант змішаного фінансування (72 млн. грн.) за рахунок емісії акцій створюємого ЗАТ «Одеса гольф-клуб» на суму 56,0 млн. грн. на вищеприведених умовах та довгострокового фінансового лізингу обладнання на 5 років на суму 16,0 млн. грн. на умовах:

– повернення суми фінансового лізингу – рівномірне на кінець кожного року, починаючи з 1 року експлуатації міні-гольф клубу;

– сплата відсотків за користування лізингом – на кінець кожного року за ставкою 30% річних (рівень для довгострокових заставних кредитів в національній валюті 25% +5% лізингова премія) від поточного залишку суми кредиту за поточний рік.

Враховуючи рівень амортизаційних відрахувань, наведений в табл. 2.4, проектний рівень інвестиційного фінансування проекту сформований в табл. 2.6.

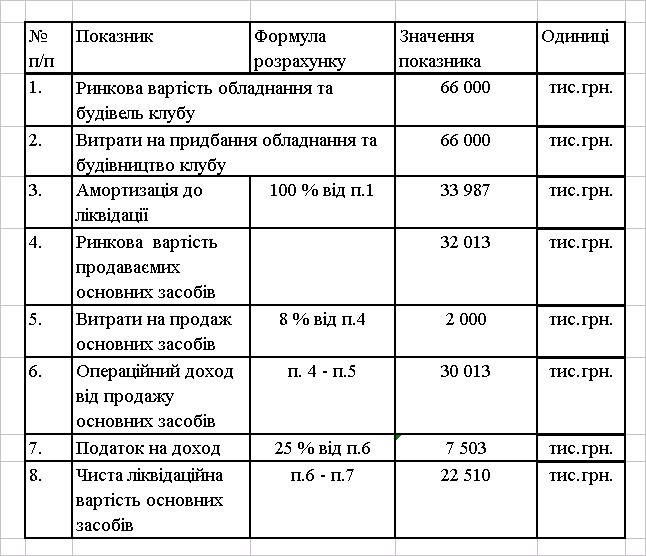

Таблиця 2.6. Розрахунковий рівень початкової та ліквідаційної вартості основних засобів проекту міні-гольф клубу

Похожие работы

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

... Асоціація Управління Проектами УКРНЕТ є національним відділенням International Project Management Association (IPMA) - світового лідера в області управління проектами. Асоціація сконцентрувала в собі потенціал ведучих учених і практиків України й відіграє ключову роль у Єдиній системі підготовки фахівців у цій професійній області. Десятилітній досвід роботи Асоціації дає підставу стверджувати, ...

... включають такі, як: сіткове планування й керування, календарне планування, логістику, стандартне планування, структурне планування, ресурсне планування, імітаційне моделювання на ЕОМ і інші. Тверді методи управління проектами. Тверді методи керування застосовуються в умовах твердого формального керування проектом, зниженого довіри й підвищеної відповідальності Замовника й Виконавця. Тверде ...

0 комментариев