Розраховують сумарну дисконтовану вартість всіх грошових відтоків і сумарну нарощену вартість всіх припливів коштів

Обґрунтування вибору бар’єрної ставки дисконтування грошових потоків в різних варіантах фінансування проекту

Варіант часткових прямих інвестицій в статутний капітал гольф-клубу та часткового банківського кредитування проекту під заставу статутного капіталу

Оцінка чутливості показників ефективності проекту до зміни параметрів реалізації фінансування проекту та зовнішніх факторів

Навигация

Інвестиційні інструменти управління проектами

Інвестиційні інструменти управління проектами

63212

знаков

3

таблицы

13

изображений

КУРСОВИЙ ПРОЕКТ

з курсу

«Методологія, методи та засоби проектного менеджменту»

на тему:

«Інвестиційні інструменти управління проектами»

(на прикладі бізнес-плану створення міні-гольф клубу)

2009

Вступ

Головне завдання інвестиційного аналізу – розрахувати ефективність інвестиційного проекту й оцінити його ризикованість. Інакше кажучи, оптимальний вибір робиться по двох параметрах: ефективність і ризик.

У класичному інвестиційному аналізі можна виділити, три типи математичних моделей, що визначають параметри:

– суму доходу інвестиції (NV, NPV, MNPV),

– прибутковість інвестиції (NRR, IRR, MIRR, MIRR(бар),

– індекс прибутковості інвестиції (DPI) і

– строк окупності інвестиції (окупність, Тс-Окупність, дюрація)

грошових потоків, генерируємих інвестиційним проектом.

Модель №1. У модель входять тільки грошові потоки (CF і I). Визначаються параметри NV і Окупність.

Модель №2. У модель входять грошові потоки й бар'єрна ставка (CF, I і Rбар). Визначаються параметри IRR, NPV, DPI, NRR, Дюрация, Тс-Окупність і MIRR(бар). У цій моделі додається облік зміни вартості грошей у часі (за допомогою Rбар).

Модель №3. У модель входять грошові потоки, бар'єрна ставка й рівень реінвестицій (CF, I, Rбар і Rреин). Визначаються параметри MIRR, MNPV і MNRR. Додається, крім обліку зміни вартості грошей у часі, облік норми прибутковості реінвестицій (за допомогою Rреин).

Метою курсового проекту був аналіз ефективності застосування 3-х видів інвестиційних інструментів фінансування проектів (емісія акцій, банківське кредитування, лізинг основних засобів проекту) по моделі №2.

В якості вихідних даних застосовані матеріали розробленого раніше бізнес-плану створення міні-гольф клубу (лютий, 2009).

Для розрахунку та прогнозу бар’єрних ставок дисконтування використані статистичні матеріали Національного банку України та Державного комітета статистики України за 2000–2009 роки.

1. Сутність інвестиційних інструментів управління проектами

1.1 Інвестиційний інструментарій побудови та аналізу ефективності фінансування проектів

Процес аналізу інвестицій включає наступні етапи [26]:

1. Складання списку альтернативних інвестицій.

2. Підготовка для кожної альтернативи прогнозу грошових потоків.

3. Прогноз даних для розрахунку й розрахунок бар'єрних ставок (Rбар).

4. Прогноз даних для розрахунку й розрахунок рівня реінвестицій (Rреін).

5. Розрахунок на кожний період чистого грошового потоку.

6. Розрахунок параметрів інвестиційного проекту (поточної вартості грошових потоків NPV, IRR, MIRR, DPI і т.д.).

7. Аналіз чутливості й оцінка якісних факторів.

8. Оцінка й порівняння альтернативних інвестицій.

9. Аналіз зміни ліквідності й платоспроможності (робиться для відносно великих проектів).

10. Післяінвестиційний аналіз.

11. Інвестиційний факторний аналіз (за необхідністю).

1.2 Основні показники та методика оцінки ефективності застосування інвестиційних інструментів управління проектами

Міжнародна практика оцінки ефективності інвестицій істотно базується на концепції тимчасової вартості грошей і заснована на наступних принципах [24]:

1. Оцінка ефективності використання інвестуємого капіталу провадиться шляхом зіставлення грошового потоку (cash flow), що формується в процесі реалізації інвестиційного проекту й вихідної інвестиції. Проект вважається ефективним, якщо забезпечується повернення вихідної суми інвестицій і необхідна прибутковість для інвесторів, що надали капітал.

2. Інвестуємий капітал, так само як і грошові потоки, які генеруються цим капіталом, приводяться до теперішнього часу або до певного розрахункового року (який, як правило, передує початку реалізації проекту).

3. Процес дисконтування капітальних вкладень і грошових потоків провадиться по різних ставках дисконту, які визначаються залежно від особливостей інвестиційних проектів. При визначенні ставки дисконту враховуються структура інвестицій і вартість окремих складових капіталу.

Суть всіх методів оцінки базується на наступній простій схемі: вихідні інвестиції при реалізації якого-небудь проекту генерують грошовий потік CF1, CF2,…, CFn, інвестиції вважаються ефективними, якщо цей потік достатній для:

- повернення вихідної суми капітальних вкладень і

- забезпечення необхідної віддачі на вкладений капітал.

Найпоширеніші наступні показники ефективності капітальних вкладень:

– дисконтований строк окупності (DPB).

– чисте сучасне значення інвестиційного проекту (NPV),

– внутрішня норма прибутковості (прибутковості, рентабельності) (IRR),

Дані показники, так само як і відповідні їм методи, використовуються у двох варіантах:

– для визначення ефективності незалежних інвестиційних проектів (так звана абсолютна ефективність), коли робиться висновок про прийняття проект або його відхилення,

– для визначення ефективності взаємовиключних проектів (порівняльна ефективність), коли робиться висновок про те, який проект прийняти з декількох альтернативних.

На закінчення розгляду загальних положень технології оцінки ефективності відзначимо два основних допущення, які приймаються при розрахунку показників ефективності, і якою мірою вони відповідають реальній практиці.

1. Потоки коштів ставляться на кінець розрахункового періоду часу. Насправді вони можуть з'являтися в будь-який момент протягом розглянутого року. У рамках розглянутих нижче інвестиційних технологій ми умовно приводимо всі грошові доходи підприємства до кінця відповідного року.

2. Грошові потоки, які генеруються інвестиціями негайно інвестуються в який-небудь інший проект, щоб забезпечити додатковий дохід на ці інвестиції. При цьому передбачається, що показник віддачі другого проекту буде, принаймні, таким же, як показник дисконтування аналізованого проекту.

Використовувані допущення, зрозуміло, не повністю відповідають реальному положенню справ, однак, з огляду на більшу тривалість проектів у цілому, не приводять до серйозних помилок в оцінці ефективності.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

- чистий приведений ефект (Net Present Value, NPV);

- індекс рентабельності інвестиції (Probability Index, PI);

- внутрішня норма прибутку (Internal Rate of Return, IRR);

- модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

- дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

- строк окупності інвестиції (Payback Period, PP);

- коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

Метод розрахунку чистого приведеного ефекту заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал [6].

![]() (1.1)

(1.1)

r – прогнозний рівень комерційної прибутковості проекту, який залежить

від підприємця (внутрішній фактор);

j – прогнозний рівень інфляції цін виробників, який є зовнішнім фактором

та не залежить від підприємця (зовнішній фактор);

ІС (t=0) – інвестиційні витрати на початок експлуатації проекту.

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

- якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

- якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

- якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту) [6]:

![]() (1.2)

(1.2)

де j – прогнозований середній рівень інфляції.

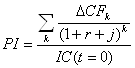

Метод розрахунку індексу рентабельності інвестиції є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД (індекс доходності) розраховується по формулі [6]:

(1.3)

(1.3)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI. модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту):

(1.4)

(1.4)

Метод розрахунку внутрішньої норми прибутку інвестиції – під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю: IRR = r, при якому NPV = f(r) = 0.

Іншими словами, якщо позначити IC=CF0, то IRR знаходиться з рівняння [6]:

![]() (1.5)

(1.5)

За допомогою таблиць вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r) змінювала своє значення з «+» на «–» чи з «–» на «+». Далі застосовують формулу:

![]() (1.6)

(1.6)

де r1 - значення табульованого коефіцієнта дисконтування, при якому

f(r1)>0 (f(r1)<0)); r2 – значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

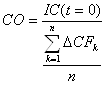

Метод визначення строку окупності інвестицій є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [53]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозові-них доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() , при якому

, при якому ![]() (1.7)

(1.7)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (1.7) модифікується для розрахунків як:

(1.8)

(1.8)

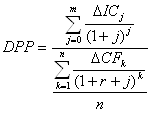

При враховуванні часового аспекту в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() , при якому

, при якому ![]() (1.9)

(1.9)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP = ДСО [39].

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на генеровані потоки прибутку інвестиційного проекту):

(1.10)

(1.10)

Якщо показник дисконтованого строку окупності інвестиції ДСО(DPP) перевищує номінальний строк проекту, а показник СО – прямого строку окупності інвестиції є меншим за номінальний строк проекту, інвестор вирішує допустимість перевищення строку і виносить рішення про прийняття чи неприйняття проекту.

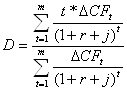

Якщо є кілька альтернативних проектів з однаковими (близькими) значеннями NPV, IRR, то при виборі остаточного варіанта інвестування враховується ще один часовий параметр – тривалість інвестицій (duration). Дюрация (D) – це середньозважений строк життєвого циклу інвестиційного проекту, де як ваги виступають поточні вартості грошових потоків, одержуваних у період t, або інакше кажучи, як крапка рівноваги строків дисконтованих платежів. Вона дозволяє привести до єдиного стандарту найрізноманітніші по своїх характеристиках проекти (по строках, кількості платежів у періоді, методам розрахунку належного відсотка).

Ключовим моментом цієї методики є не те, як довго кожний інвестиційний проект буде приносити дохід, а його інтенсивність, тобто середня характеристика швидкості накопичення доходів за час проекту, яка є результатом насамперед того, коли він буде приносити дохід і скільки надходжень доходу буде щомісяця, квартал або рік протягом усього строку його дії.

Дюрація (середньозважений строк погашення або середньозважена тривалість платежів) вимірює середній час життя інвестиційного проекту або його ефективний час дії. У результаті менеджери одержують відомості про те, як довго окупаються для компанії інвестиції доходами, наведеними до поточної дати.

Для розрахунку дюрации (D) використовується звичайно наступна формула:

(1.11)

(1.11)

де ∆CFt – приплив коштів у період ∆t;

(r+j) – бар'єрна ставка (коефіцієнт дисконтування) з врахуванням економічної (товарної ставки) r та ставки інфляції j;

t – періоди надходження доходів 1, 2,…, m;

m – кількість періодів.

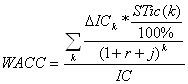

Ще одним показником інвестиційного аналізу є – середньозважена вартість капіталу (WACC), яка характеризує середню норма витрат на залучення інвестованого капіталу, яку доводиться виплачувати за його використання.

Середньозважена вартість капіталу (Weighted Average Cost of Capital, WACC) – є показником, що характеризує вартість капіталу так само, як ставка банківського відсотка характеризує вартість залучення кредиту. Відмінність WACC від банківської ставки укладається в тім, що цей показник не має на увазі рівномірних виплат, замість цього потрібно, щоб сумарний наведений дохід інвестора був таким же, який забезпечила б рівномірна виплата відсотків по ставці, рівної WACC.

(1.12)

(1.12)

де STic – поточна ставка вартості експлуатуємої інвестиції в к – періоді;

Дисконтування майбутніх грошових потоків зі ставкою, рівної WACC, характеризує знецінювання майбутніх доходів з погляду конкретного інвестора й з урахуванням його вимог до прибутковості інвестованого капіталу.

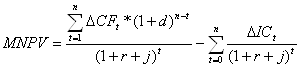

Модифікована чиста поточна вартість (MNPV)У випадку, коли бар'єрна ставка й рівень реінвестицій істотно розрізняються, має сенс (з погляду точності) розраховувати NPV по наступній формулі (враховуючої, що отримані в результаті інвестиції кошти, реінвестуються по іншій ставці):

(1.13)

(1.13)

∆CFt – приплив коштів, генеруємих інвестицією, у періоді t = 1, 2,… n;

∆ІСt – затрати інвестиційних коштів у часі у періоді t = 0, 1, 2,… n (по абсолютній величині);

(r+j) – бар'єрна ставка (ставка дисконтирования), частки одиниці;

d – рівень ставки реінвестицій, частки одиниці (процентна ставка, засно-вана на можливих доходах від реінвестиції отриманих позитивних грошових потоків або норма рентабельності реінвестицій);

n – число періодів.

Для оцінки ефективності застосовують показник MIRR – модифікована внутрішня норма прибутковості (рентабельності).MIRR – це скорегована з урахуванням норми реінвестиції внутрішня норма прибутковості IRR. Із практичної точки зору самий істотний недолік внутрішньої норми прибутковості IRR – це допущення, прийняте при визначенні всіх дисконтованих грошових потоків, породжених інвестицією, що складні відсотки розраховуються при одній і тій же процентній ставці. Для проектів, що забезпечують норми прибутку, близькі до бар'єрної ставки фірми, проблем з реінвестиціями не виникає, тому що цілком розумно припустити, що існує багато варіантів інвестицій, що приносять прибуток, норма якої близька до вартості капіталу. Однак для інвестицій, які забезпечують дуже високу або дуже низьку норму прибутку, пропозиція про необхідність реінвестувати нові грошові надходження може спотворити справжню віддачу від проекту. Поняття скорегованої з урахуванням норми реінвестиції внутрішньої норми прибутковості й було запропоновано для того, щоб протистояти зазначеному перекручуванню, властивому традиційному IRR.

Незважаючи на свою громіздку назву, скорегована з урахуванням норми реінвестиції внутрішня норма прибутковості, або MIRR, також відома як модифікована внутрішня норма прибутковості (modified internal rate of return), у дійсності набагато легше розраховується вручну, ніж IRR. І це відбувається саме внаслідок зробленого припущення про реінвестицію.

Порядок розрахунку модифікованої внутрішній норми прибутковості MIRR:

Похожие работы

... проекту з метою управління ризиками. Таких інструментів багато. Спробуємо виявити їх основні типи та групи. Окрему увагу приділимо методам та інструментам управління ризиками, які застосовує інвестор — ключова фігура в реалізації проекту. З огляду на дедалі зростаючу роль страхування як методу управління проектними ризиками розглянемо методи страхування ризиків, які застосовують інвестори і ...

... ійних кредитів, оскільки невиконання позичальником своїх зобов’язань може серйозно вплинути на фінансовий стан банку. 3 Становлення управління проектами фінансування 3.1 Передумови розвитку проектного фінансування в Україні Проектне фінансування як різновид фінансування реальних інвестицій зарекомендувало себе як досить успішний спосіб залучення коштів для фінансування інвестиційних ...

... Асоціація Управління Проектами УКРНЕТ є національним відділенням International Project Management Association (IPMA) - світового лідера в області управління проектами. Асоціація сконцентрувала в собі потенціал ведучих учених і практиків України й відіграє ключову роль у Єдиній системі підготовки фахівців у цій професійній області. Десятилітній досвід роботи Асоціації дає підставу стверджувати, ...

... включають такі, як: сіткове планування й керування, календарне планування, логістику, стандартне планування, структурне планування, ресурсне планування, імітаційне моделювання на ЕОМ і інші. Тверді методи управління проектами. Тверді методи керування застосовуються в умовах твердого формального керування проектом, зниженого довіри й підвищеної відповідальності Замовника й Виконавця. Тверде ...

0 комментариев