План

1. Складання стандартних звітів

2. Регламентовані звіти

3. Підготовка до складання регламентованих звітів

4. Особливості формування звітів

5. Перевірка побудованих звітів

1. Складання стандартних звітів

В типову конфігурацію програми входить велика кількість стандартних звітів, що дозволяють здійснювати всебічний аналіз і контроль звітної інформації. Дані звіти дозволяють виявляти помилки обліку, аналізувати господарську діяльність підприємства за будь-який період його існування.

Повний список звітів, передбачених конфігурацією, завжди можна знайти через меню:

"Операции - Отчеты".

Звернення до нього призведе до появи підменю, яке містить список найважливіших і часто використовуваних звітів. Крім того, найпопулярніші з них виносяться у вигляді кнопок на панель інструментів.

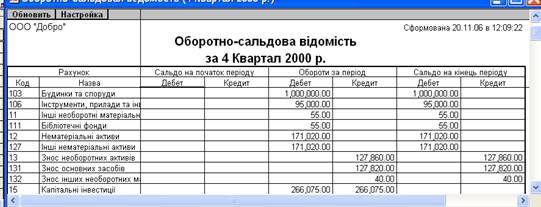

Аналіз стану і руху господарських засобів за звітний період у вартісному виразі можна виконати за допомогою звіту "Оборотно-сальдовая ведомость" (див. рис. 1.1).

В ній для кожного синтетичного рахунку відображаються залишки (сальдо) на початок і на кінець періоду, а також обороти за поточний період.

Рис. 1.1. Документ Оборотно-сальдовая ведомость"

Перед виведенням на екран оборотно-сальдової відомості програма запропонує форму діалогу, в якій можна встановити параметри формування відомості.

Також у вікні налагодження передбачені три параметри програми. Перший вмикається, якщо у відомість необхідно включити обороти і сальдо рахунків з розбивкою по субрахунках. Другий - для отримання підсумків на валютних рахунках у валютному виразі. Третій визначає, чи формувати розгорнуте сальдо.

Якщо параметр програми "Развернутое сальдо" увімкнуто, на закладці "Развернутое сальдо" слід вибрати рахунки, за якими буде сформовано розгорнуте сальдо, і налагодити параметри для цих рахунків. Правила формування розгорнутого сальдо задаються в рядках таблиці.

В колонці "Счет" відображається код рахунку (субрахунку), за яким буде сформоване розгорнуте сальдо. Щоб добавити рахунок в список рахунків, слід натиснути кнопку "+ ". Після чого відкриється План рахунків, з якого можна вибрати рахунок.

2. Регламентовані звітиПід регламентованими звітами в "1С: Бухгалтерії" розуміються звіти і декларації по податках і зборах, які необхідно регулярно надавати до податкової інспекції, органи соціального страхування і статистики. Форма, порядок складання і надання таких звітів визначені законодавчо.

Набір регламентованих звітів оновлюється, як мінімум, кожного кварталу. Чергове оновлення квартальної звітності зазвичай виходить на початку наступного кварталу. Оновлення звітів ніяк не впливає на саму базу даних, оскільки вони не входять в конфігурацію (зважаючи на часті зміни), а зберігаються в окремих файлах, що підключаються.

Якщо в основному коді "1С: Бухгалтерії" помилок практично немає (його щодня тестують тисячі користувачів при експлуатації програми), то в регламентованих звітах помилки, на жаль, не рідкість. Розробники конфігурації дуже часто переробляють їх у зв'язку із змінами в законодавстві, і при цьому дуже поспішають.

Нові форми регламентованої звітності можна безкоштовно отримати у тієї фірми - франчайзі, яка продала вашому підприємству програму "1С: Бухгалтерія". Файл із звітами передається у вигляді архіву, що саморозпаковується, і іменується за шаблоном. Наприклад, rpo4q3.exe - файл із звітами за III квартал 2004 року. Отриманий на дискеті або по електронній пошті файл потрібно зберегти в будь-якому каталозі на жорсткому диску.

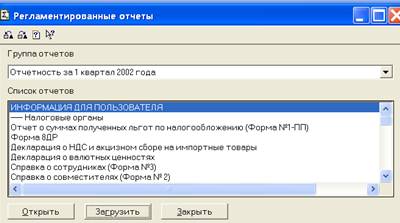

Потім вибираємо з головного меню "1С: Бухгалтерії" команду "Звіти - Регламентовані звіти". У вікні, що відкрилося, клацніть на кнопці "Завантажити" (рис.2.1). На екран буде викликано вікно Провідника Windows, в якому потрібно вибрати файл оновлення звітів.

Звіти поставляються у вигляді зовнішніх файлів з розширенням ert. Файл декларації про оподаткування прибутку називається pribut.ert, декларації по ПДВ - pdv.ert, і т.д.

Файли поміщаються в підкаталог Extforms, розташований в каталозі бази даних. Звіти різних кварталів автоматично заносяться в окремі теки, які теж іменуються по певній схемі.

Звіти для II кварталу 2004 року поміщаються в теку Rpo4q2.grp, для III кварталу - в теку Rpo4q3.grp, і т.д. В тих же теках знаходяться файли News.rtf, release.txt, Rphist.txt, Rplist.txt, у яких містяться останні відомості про звіти і історія їх зміни.

Рис. 2.1. Вікно "Регламентовані звіти"

Заповнені звіти можна зберегти в базі, а потім відновлювати їх з архіву і продовжувати працювати з ними - редагувати, друкувати і т.д. Для цього необхідно на закладці "Додатково" довідника "Фірми" ввести ім'я каталогу, в якому зберігатимуться регламентовані звіти. Деякі звіти, наприклад, Декларація по прибутку, звертаються при їх побудові до звітів за попередній період.

3. Підготовка до складання регламентованих звітівНайпершим рядком в списку звітів (див. рис. 8.2) будь-якої групи є пункт "ІНФОРМАЦІЯ ДЛЯ КОРИСТУВАЧА", з якою обов'язково слід ознайомитися. Тут записана історія зміни звітності для даної групи і для всіх попередніх груп, починаючи з II кварталу 2000 року. У історії відображено, коли з'явився звіт, коли і як він був змінений. Якщо в історії змін немає інформації про який-небудь звіт, значить, він не змінювався.

Звіти у вікні групуються по темах. У найостаннішій групі, з ім'ям "Службові обробки", є звіт "Технологічний аналіз бухгалтерського обліку". Він призначений для аналізу складу рахунків (субрахунків) і структури аналітичного обліку з метою виявлення технічних помилок (рис.3.1).

Рис. 3.1. Вікно звіту "Технологічний аналіз бухгалтерського обліку"

Цей звіт рекомендується виконувати перед формуванням регламентованої звітності. Можна виконати його і на технологічному етапі закриття періоду (див. розділ 4.1) на додаток до рекомендованих там робіт.

Звіт здійснює чотири види перевірок:

Ä аналіз робочого Плану рахунків;

Ä аналіз рахунків, що підлягають закриттю в кінці звітного періоду;

Ä аналіз бухгалтерських підсумків;

Ä аналіз бухгалтерських проводок.

Аналіз робочого Плану рахунків полягає в перевірці властивостей синтетичних рахунків, задіяних в бухгалтерському обліку. У разі некоректного віднесення рахунку до активу або пасиву бухгалтерського балансу видається повідомлення про помилку. Наприклад, якщо ви не використовуєте субрахунку 371 і 681 для обліку авансів (передоплат), суми отриманих і виданих авансів в розрізі контрагентів будуть відображені по кредиту субрахунку 361 і дебету субрахунку 631 відповідно. Проте субрахунок 361 відмічений в програмі як активний, субрахунок 631 - як пасивний. Не характерні для цих субрахунків залишки не будуть враховані при побудові регламентованого звіту "Баланс". Актив балансу не буде рівний пасиву, і такий звіт доведеться коректувати уручну.

Якщо встановити прапорець "Структура аналітичного обліку", то по всіх рахунках, задіяних в алгоритмах складання форм регламентованої звітності, перевірятиметься також і аналітика.

Аналіз рахунків, що підлягають закриттю в кінці звітного періоду, полягає в перевірці залишків по тих рахунках, які повинні бути закриті після формування фінансового результату. Це все рахунки класів 7, 8 і 9. Їх сальдо на кінець звітного періоду повинне бути нульовим. Корисність такого аналізу вельми спірна: щоб переконатися, що все гаразд, достатньо одного погляду на оборотно-сальдову відомість.

Аналіз бухгалтерських підсумків виявляє помилкові залишки на бухгалтерських рахунках, помилки ведення кількісного обліку (відсутність сальдо по кількості або сумі у кількісних рахунків), помилки переоцінки валютних засобів на кінець звітного періоду. Цей аналіз повідомить, наприклад, що по активних рахунках і підключених до них субконто за певні дати є кредитові залишки.

Аналіз бухгалтерських проводок перевіряє ІБ на наявність проводок, не включених в список коректних проводок.

Безумовно, всіх помилок обліку технологічний аналіз виявити не може, оскільки відбувається формальний, а не смисловий аналіз даних. Крім того, відхилення від прийнятої в типовій конфігурації системи обліку, які ви ввели для урахування специфіки роботи вашого підприємства, можуть бути сприйняті як помилки. Проте провести аналіз бажано, оскільки логіка формування звітів також формальна, і "спіткнеться" на цих же деталях.

4. Особливості формування звітівУ набір регламентованих звітів зараз входить 34 звіти. Ступінь автоматизації їх побудови різний. Автоматично будуються звіти, які можна однозначно заповнити за даними бухгалтерського і податкового обліку, - Декларації по ПДВ і по податку на прибуток, статистична звітність, звіти до фондів, розрахунок єдиного податку, довідки по нарахованій заробітній платі і т.д. Решта звітів видає бланк - заготівку, заповнену реквізитами здаючої і приймаючої сторін. Дані в такий звіт вводять уручну з клавіатури. Як мінімум, у всіх звітах будуть автоматично заповнені ваші реквізити (з довідника "Фірми") і реквізити фонду або податкової інспекції, в які надається звіт.

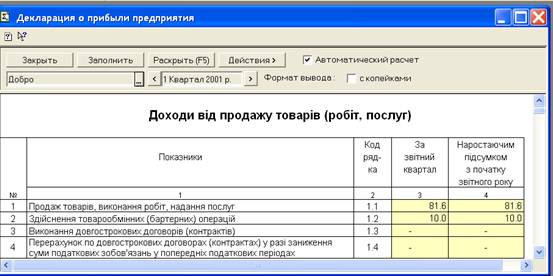

У більшості звітів використані однакові кнопки управління їх побудовою. Розглянемо складання звітів на прикладі Декларації по податку на прибуток підприємства. Це, мабуть, один з найскладніших звітів – "Декларація по податку на прибуток" (рис. 4.1).

Рис. 4.1. Звіт "Декларація на прибуток"

У шапці форми звіту обов'язково потрібно вказати період його формування. Якщо звіт заповнюватиметься вручну, натиснувши кнопку "Бланк", можна отримати бланк Декларації із заповненою шапкою. Якщо ви хочете заповнити звіт автоматично, клацніть на кнопці "Заповнити".

Суми з осередків автоматично побудованого звіту можна розвернути за допомогою кнопки "Розкрити" або клавіші F5. Відкриється окреме вікно з інформацією, як отримана цифра у вибраному осередку звіту. Як приклад, на рис. 4.2 приведена розшифровка рядка 1.1 додатку А.

Рис. 4.2. Розшифровка пункту 1.1. додатку А.

Ті осередки, інформацію з яких можна розшифрувати, забарвлені в жовтий колір. У осередках, забарвлених в зелений колір, підсумовуються підсумкові дані з відповідних жовтих осередків звіту. Відзначивши прапорцем пункт "Автоматичний розрахунок" можна включити автоматичний перерахунок підсумкових (зелених) осередків при зміні інформації в жовтих осередках. Проте редагувати зелені осередки уручну при цьому буде неможливо.

Відзначивши пункт "З копійками", можна отримати звіт з незакругленими сумами (у гривнях і копійках), а не в тисячах гривень. Суми в жовтих осередках при цьому можна буде редагувати уручну, але вводити їх також слідує в гривнях і копійках, оскільки округлення в цьому режимі проводиться автоматично.

Сформований і відредагований (або заповнений уручну) звіт можна зберегти в каталозі бази, для цього в настройках звіту є кнопка "Зберегти". До речі, програма сама пропонує зберегти звіт при його закритті. Щоб знайти потім збережений звіт, потрібно через меню "Звіти - Регламентовані звіти" вказати групу звітів, до якої він належить, виділити потрібний звіт в нижньому вікні і клацнути на кнопці "Відновити". У відновленому звіті функція "Розкрити" буде недоступна.

Звіт "Декларація по податку на прибуток підприємства" вимагає для автоматичної побудови дані із звітів за попередні періоди. У вікні повідомлень при його формуванні виводяться повідомлення:

Ä Файл звіту за IV квартал 2002 року не виявлений! Автоматичне заповнення рядку з кодом 09 неможливо!

Ä Файл звіту за IV квартал 2003 року не виявлений! Автоматичне заповнення рядки з кодом А додатки РЗ неможливо!

У звіту немає даних про балансові збитки, не компенсовані прибутком до 01.01.2003 р., а також про прибуток оподаткування попереднього звітного року. Ці дані можна ввести в осередки уручну.

5. Перевірка побудованих звітів

Звіти автоматично заповнюються відповідно до законодавчої і інструктивної бази, але в припущенні, що ваш облік ведеться в рамках типової конфігурації "1С: Бухгалтерії" для України звичайним способом, і ніяких специфічних особливостей не має. Якщо ваша конфігурація програми допрацьована під специфіку конкретного підприємства, унаслідок чого ваш облік має істотні особливості, можлива некоректна або спотворена побудова регламентованих звітів.

У будь-якому випадку правильність заповнення регламентованих звітів необхідно проконтролювати. Перевірку розрахованих автоматично кількісних і сумових показників можна здійснювати за допомогою стандартних звітів. Стисло розповімо, на що при цьому слід звернути увагу.

"Декларація по прибутку" заповнюється не тільки на підставі даних по забалансових рахунках податкового обліку і аналітики по виду субконто "Валові доходи/витрати". Суми нарахованих і перерахованих податків і зборів вибираються безпосередньо з оборотів по субрахунках рахунків 64 і 65. Будь-яку з цих цифр можна перевірити стандартними бухгалтерськими звітами.

"Декларація по ПДВ" заповнюється по введених в базу і проведених податкових накладних. Отже, перевірити декларацію можна, роздрукувавши Книгу продажів і Книгу придбань. Якщо в базу введені додатки 2 до податкових накладних (Розрахунки коректування кількісних і вартісних показників), то за їх даними будуть заповнені додатки до декларації. Нагадаємо, що при торгівлі уроздріб немає необхідності формувати "витікаючи" податкові накладні: інформація про продажі вибирається безпосередньо з документів "Роздрібна накладна".

Баланс заповнюється на підставі сальдо бухгалтерських рахунків відповідно до П(С) БУ 2. Перевірити баланс можна, порівнявши його з оборотно-сальдовою відомістю. Звернете увагу: багато рядків балансу містять розгорнене сальдо. При формуванні оборотно-сальдової відомості, не забудьте в її настройках вказати виведення розгорненого сальдо по субрахунках і субконто.

Перед побудовою всіх звітів, необхідно закрити робочий період. Якщо ви спробуєте автоматично побудувати баланс, не виконавши закриття робочого періоду, актив з пасивом у вас не зійдуться!

Для розшифровки показників Звіту про фінансові результати і інших фінансових звітів використовуються дані аналітичного обліку по субконто 4віди діяльності" і "Види витрат". Проконтролювати їх можна за допомогою оборотно-сальдової відомості по рахунку, аналізу субконто і інших стандартних звітів.

При формуванні звіту "Розрахунок єдиного податку" в документах "Банківська виписка", "Прибутковий касовий ордер" і "Витратний касовий ордер" аналізується значення реквізиту "Вид приходу/витрати грошей". Якщо реквізит встановлений у відповідне значення ("Виручка... ", "У зв'язку з веденням хоз. діяльності" і т. п.) суми з документів переносяться в звіт. При побудові звіту використовуються також дані по субрахунку 6417 "Розрахунки по єдиному податку". Нагадаємо, що нарахування єдиного податку (Кт 6417) заноситься в базу ручною операцією, його перерахування (Дт 6417) - документом банковськая виписки".

Для правильного складання звітів по зарплаті співробітників украй важливо правильно вести аналітичний облік. Фонд оплати праці за місяць і його виплата визначається по значенню другого виду субконто, підключеного до субрахунку 661, - "Місяць нарахування ЗП". Перевіряти аналітику зручно за допомогою оборотно-сальдової відомості по субрахунку 661, розгортаючи сальдо в зворотному порядку: по місяцях нарахування зарплати (субконто 1), і потім - по співробітниках (субконто 2). По субконто "Місяць нарахування ЗП" не повинно бути негативного сальдо, і не повинно бути залишків, якщо заробітна плата виплачена.

Література

1. Карминский Информационные технологии в экономике. – М., 2002.

2. Информационные системы в экономике. – М., 2004.

Похожие работы

... ічних та організаційних методів управління здебільшого забезпечує достатньо ефективне господарювання. РОЗДІЛ 2. ОЦІНКА ТА АНАЛІЗ РЕЗУЛЬТАТИВНОСТІ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА «КОМТЕКС» 2.1 Управління виробничими запасами та запасами готової продукції на підприємстві У процесі фінансово-господарської діяльності підприємству необхідно мати певну суму грошових коштів для ...

... 'єктів, які впроваджували нові технологічні процеси, — 49,17 %, на другому місці підприємства, що здійснювали комплексну механізацію та автоматизацію, — 33,6 %. 2. Типові схеми організаційних структур управління інноваційним процесом Організаційна структура НДДКР— це сукупність наукових, конструкторських, проектних, технологічних та інформаційних підрозділів (лабораторій, відділів, секторів, ...

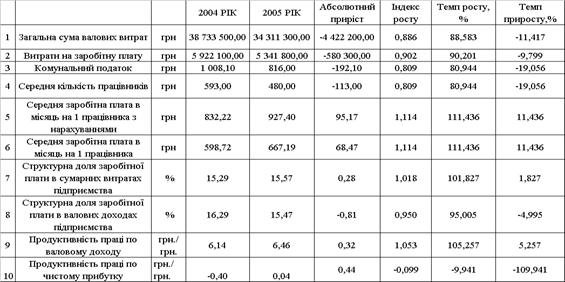

... 'язання Рядок 610 Форма №1 3416,10 1184,70 -2231,40 34,00% 22. Доходи майбутніх періодів Рядок 630 Форма №1 0,00 0,00 0,00 - РОЗДІЛ 3. РЕЗУЛЬТАТИ СТАТИСТИЧНОГО АНАЛІЗУ ДОХОДІВ, ПРОДУКТИВНОСТІ ТА ОПЛАТИ ПРАЦІ В ВАТ "ДНIПРОПЕТРОВСЬКИЙ ЗАВОД МЕТАЛОКОНСТРУКЦIЙ IМ. БАБУШКIНА" На основі даних первинного статистичного дослідження (декларації про формування податку на прибуток за 2004, ...

... ів є актуальною, оскільки на її основі реально можна розробити формувальні, розвивальні та оздоровчі структурні компоненти технологічних моделей у цілісній системі взаємодії соціальних інститутів суспільства у формуванні здорового способу життя дітей та підлітків. На основі інформації, яка отримана в результаті діагностики, реалізується методика розробки ефективних критеріїв оцінки інноваційних ...

0 комментариев