Використання екуменічного підходу до дослідження трансформаційної економіки України

Нові методологічні аспекти аналізу держави в транзитивній економіці

Трансцендентність інтересів у системі держава—громадянин

Держава: соціально-економічна сутність, теорія виникнення та типологія

Держава і ринок: організаційно-економічний аспект

Еволюція суспільних функцій держави

Суспільні цінності у системі формування, прийняття та реалізації економіко-політичних рішень

Суспільний вибір та цільові детермінанти економічної політики

Державне регулювання економіки та його особливості в трансформаційний період

Трансформація функцій держави на терені пострадянських країн

Цільові пріоритети трансформаційних процесів в Україні

Методи та інструменти соціалізації економіки

Соціальна орієнтація НТП

Антимонопольна політика держави

Державна кредитна політика

Державне регулювання інвестиційного процесу

Економічна політика в системі узгодження економічних інтересів суспільства

Соціальні пріоритети в структурі економічної політики

Соціальне регулювання в економіці України

Детальніше про субстантивізм та його напрями див.: Очерки экономической антропологии. — М.: Наука, 1999. — С. 78—94

Навигация

Державна кредитна політика

Держава і ринок: філософія взаємодії

823470

знаков

10

таблиц

9

изображений

7.2 Державна кредитна політика

Держава у своєму розпорядженні має цілу низку важелів прямого й опосередкованого впливу на розвиток економіки. Поряд з законодавчими та нормативними інструментами регулювання суспільних процесів, держава може впливати на ринкові пропорції через проведення валютно-грошової, фінансово-кредитної, інвестиційної та амортизаційної політики. Існують й інші інструменти та важелі, завдяки яким держава може коригувати процес відтворення суспільного продукту. Якщо питанням валютно-грошової політики присвячено значну частину наукових праць, що було зрозумілою реакцією на необхідність вирішення проблеми запровадження та стабілізації національної грошової одиниці в Україні, то питання кредитної політики і ролі в цьому процесі держави не знайшли адекватного відображення в науковій літературі.

Кредит є складовим фінансової системи і відображає систему відносин між суб’єктами господарювання щодо цільового й ефективного використання вільних грошових коштів. В умовах ринкової трансформації суспільства, спаду виробництва, дефіциту бюджету кредитні операції набувають особливого значення. Допущення суб’єктивізму в державному кредитуванні, тобто проведення його без відповідного наукового обґрунтування в короткостроковому та довгостроковому періодах, може мати катастрофічні наслідки для економічного зростання національної економіки. Катастрофічні обсяги зовнішнього боргу України свідчить про те, що економіка України сьогодні перебуває в кредитній пастці, що негативно впливає на відтворення суспільного продукту та зростання добробуту людей. Економічну політику, яку проводить сьогодні держава, можна звести, по суті, до вирішення поточних фінансових і соціальних проблем, що в основному пов’язані з політичними циклами та політичними перипетіями поточного характеру. Тому теорія кредиту, критичний аналіз його форм та способів надання в транзитивній економіці України, механізму повернення та напрямів використання в контексті інноваційного розвитку, джерел повернення набувають великого значення для економіки в цілому.

Головне питання при отриманні кредитів — це результативність їх використання, а точніше, їх окупність та цільова відтворювальна спрямованість. Роль кредиту набула особливого значення після відмови від золотого стандарту на Бреттон-Вудській конференції 1944 р. та визнання кредитних грошей. Кредит та кредитні гроші сьогодні визначають сутність економічного розвитку всіх країн, а проведення правильної кредитної політики стало пріоритетним напрямом економічної політики.

Аналіз внутрішнього кредитування передбачає розгляд відповідного сектору фінансової системи. Кредитування необхідне для відновлення економічної діяльності всіх суб’єктів господарювання, у тому числі фізичних та юридичних осіб, і держави в цілому. Історично кредит виник як потреба використання вільних коштів для розширення виробництва ініціативних підприємців. Об’єктивною стороною необхідності кредиту є:

¾ незбіг у відтворювальному процесі реалізації виготовленої продукції та придбання сировини й інших матеріалів для нового циклу виробництва (потреба в оборотних коштах);

¾ банкрутство підприємств та організацій;

¾ сезонний характер виробництва чи інші технологічні особливості;

¾ коливання доходів та видатків, які можуть виникнути внаслідок несприятливої макроекономічної ситуації (зміни податкової системи, зборів та акцизів, інфляції і т. п.).

В економічній теорії вже давно висувалися гіпотези стосовно впливу кредитно-грошового механізму на інфляційні явища [14; 15]. Загальна ідея гіпотез полягає в тому, що номінальна купівельна сила якого-небудь суспільства в даний момент вимірюється кількістю грошей в обігу і розмірами банківського кредиту, що здійснюється за допомогою депозитних засобів обігу. Справді, якщо брати ситуацію в Україні, то банки шляхом розширення кредитування збільшують номінальну купівельну спроможність, вони тим самим збільшують кількість засобів обігу. Унаслідок цього ціни ростуть, але реальна купівельна сила не збільшується. Номінальні доходи населення загалом залишаються на попередньому рівні, зате їх реальна купівельна сила під впливом зростаючих цін падає. Тому в державній кредитній політиці слід керуватися таким висновком: банківський чи інший вид кредиту тільки перерозподіляє купівельну силу.

У цілому кредит зменшує реальну платоспроможність осіб, котрі отримують тільки заробітну плату, і збільшує доходи власників капіталу (банкірів і окремих грошових підприємців), які можуть користуватися цим кредитом. Отримані доходи в грошовій формі використовуються через кредит знову в обігу, за другим колом, збільшуючи грошову масу і тим самим відтворюючи попередній рівень соціально-економічних наслідків. Якщо використання кредитів не веде до збільшення виробництва товарів та послуг, які користуються попитом у населення і можуть бути реалізовані на ринку, тобто обміняні на гроші, то в такому разі кредитні гроші не перетворилися в ліквідний товар, вони лише збільшили грошову масу, а отже зменшили купівельну силу грошей. Таким чином, штучно створюється надлишкова грошова маса, яка і «стимулює» маховик інфляції.

Організаційно-економічною формою здійснення кредитної діяльності виступають банки та кредитні спілки. Банкам належить основна і визначальна роль в організації кредитування, це, по суті, їх основна функція. Банки не стільки сприяють приросту національного доходу, скільки здійснюють перерозподіл уже нагромадженого багатства. Наслідками цієї політики є зменшення доходів сфери виробництва та витрат держави на освіту, медицину і т. п., і збільшення доходів у банківській сфері, створення фондів та утримання тіньової економіки.

Економічні дослідження свідчать про різке зростання у попередні роки за рахунок цього обсягів власних фондів банків України: статутного фонду, резервного фонду, фонду основних засобів, спеціальних фондів. Так, за 1992—1997 pp. зростання цих фондів становило фантастичну величину — з 2 млн до 4166 млн грн, або у 2 тис. разів (у тому числі: в 1993 p. — у 37,5 раза, в 1994 p. — у 5,9, у 1995 p. — у 4,2, в 1996 p. — у 2 рази, а за п’ять місяців 1997 p. — на 13,9 %) [16]. Пошук джерел такого фантастичного зростання банківського капіталу при державному дефіциті, спаді виробництва і низькому рівні доходів населення веде до одного висновку — таким джерелом є спекулятивні внутрішні кредити та чисті іноземні активи. Аналіз сучасних тенденцій в економіці свідчить про поступове подолання означених негативних тенденцій. Але слід завжди мати на увазі, що не тільки в країнах з перехідною економікою, а й у розвинених країнах, банки згідно зі своєю внутрішньою економічною природою завжди намагаються і намагатимуться здійснювати кредитну експансію будь-якої економіки, їх стримує від цієї діяльності лише жорсткий контроль з боку держави. Тому й можна спостерігати, що в розвинених країнах норма процента перебуває під пильним контролем держави в особі національного банку чи інших організацій.

Що стосується економіки України, то в умовах становлення державності, а значить, слабкості інститутів державного управління й контролю, з одного боку, та незавершеності процесу реформування, з іншого, держава ще не може організувати прозорі і жорсткі правила кредитної діяльності, які б відповідали потребам економіки. Тому в гонитві за дешевими грошима банки, зосередивши свою діяльність лише на спекулятивній кредитній діяльності, усунулися від виконання своїх основних функцій: мобілізації вільних коштів домашніх господарств і фірм, інвестування економіки, здійснення контролю за фінансовим станом підприємств та їх фінансової санації, здійснення взаємних платежів між суб’єктами господарювання.

Економісти минулого і сьогодення вважають проблеми взаємозв’язку виробництва і кредиту найскладнішими в економічній науці та практиці у зв’язку з загадковістю і постійно змінюваними властивостями означеної проблеми. Для економічної науки важливо відстежувати нові явища в механізмі пристосування споживання і виробництва, взаємовпливові грошових коштів і виробничих ресурсів та зайнятості. Ці процеси постійно змінюються, тому й потребують пильної постійної уваги з боку економічної теорії.

На необґрунтоване розширення кредиту в умовах кризи звертає увагу й Дж. Ст. Мілль. Підвищення чи зниження цін відносно звичайного рівня обумовлено, на його думку, підвищенням чи зниженням рівня кредитування [17]. При цьому, зразу після кризи настає різке скорочення користування кредитом. Непродуктивне кредитування економіки України, як свідчать статистичні дані, тільки ще більше поглиблює стагфляційні процеси.

Альфред Маршалл, досліджуючи причини чергування періодів інфляції і депресії в комерційній діяльності, прямо вказує на тісний зв’язок з «цими коливаннями реальної ставки процента, яка породжується змінами купівельної сили грошей» [18]. Е. Хенсен вважав, що «єдиним ефективним заходом боротьби з безробіттям є постійне пристосування засобів до цілей таким чином, щоб кредит міг опиратися на міцну основу точних передбачень (очікувань) і щоб безглузде розширення кредиту — головна причина економічних негараздів — могло б бути утримане в більш тісних межах» [19].

Велика облікова ставка процента гарантує високу ціну кредитам, що веде до двоякого наслідку. З одного боку, дорогий кредит не під силу підприємницькому капіталу, оскільки в умовах інфляції немає гарантії в реалізації товару з високою ціною, тобто є великий ризик. З іншого боку — висока ставка процента приносить великі бариші банківському капіталу, тому й процвітають спекулятивні кредити. Як наслідок, ми отримуємо ситуацію, згідно з якою виробництво стоїть, інвестицій немає, а псевдокредити надаються і не повертаються, тим самим щоразу збільшуючи грошову масу і посилюючи інфляцію.

Катастрофічність стану економіки України полягає в тому, що в умовах відсутності сформованого приватного сектору і ринкового механізму регулювання економіки через співвідношення попиту і пропозиції, в умовах, де домінує монополізація і розподільний механізм, немає об’єктивних передумов ринкового саморегулювання кредитної вакханалії, тут потрібне державне вольове втручання в ці процеси.

Теоретично можна стверджувати, що економіка України, згідно з кейнсіанським підходом, потрапила в «ліквідну пастку», за якої збільшення кількості грошей в обігу не веде до зміни ставки процента. Тому обґрунтування політики високої ставки процента є невиправданою і шкідливою для економічної стабілізації.

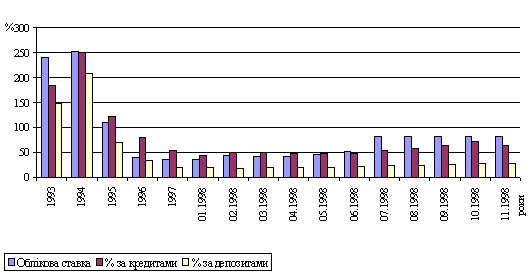

Особливістю монетарної ситуації в Україні є те, що надвисока облікова ставка не тільки не впливає на зменшення обсягів кредитування, а навпаки, утримує їх на високому рівні. Ідеться про короткострокові кредити. Кредитні гроші викликають мультиплікативне розширення грошової маси. Необґрунтована і неконтрольована з боку держави кредитна експансія економіки України перетворила диспропорційну інфляцію, причиною якої раніше була диспропорція між грошовою масою та рівнем цін, у сучасну кредитну інфляцію, що постійно відтворюється за рахунок високої ставки процента та зростання масштабів кредитування. Посилання прихильників високої облікової ставки на можливий дисконтований інфляційний ризик є необґрунтованим і викликає зворотний ефект: найвища облікова ставка виконує роль збудника ланцюгової інфляції. Так, графічне зображення динаміки співвідношення облікової, кредитної та депозитної ставок (діаграма на рис. 7.1) свідчить, що в липні 1998 р. відносно травня цього самого року облікова ставка виросла в два рази і становила 82 % замість 41 %, і протягом наступних чотирьох місяців спровокувала карколомне зростання кредитної ставки, тоді як за депозитами ставка залишилася відносно незмінною.

Мультиплікативний ефект збільшення грошової маси за рахунок кредитної емісії підтверджується й різким зростанням різниці між депозитною і кредитною ставками, яка з моменту збільшення облікової ставки також виросла за цей період майже вдвоє: з 26,3 пункта в травні 1988 р. до 43,8 пункта в жовтні цього самого року.

Визначення Національним банком на поточний рік високої облікової ставки підсвідомо формує у суб’єктів господарювання очікуваний відповідний рівень інфляції, що і визначає поведінку підприємницьких структур. Заходи з боку Національного банку щодо контролю за діяльністю комерційних банків стосовно руху грошових коштів повністю нівелюються базовою високою обліковою ставкою процента. На наш погляд, сьогодні немає жодних об’єктивних причин для утримання облікової ставки на рівні 80 %.

Рис. 7.1. Динаміка співвідношення облікової, кредитної і депозитної ставок

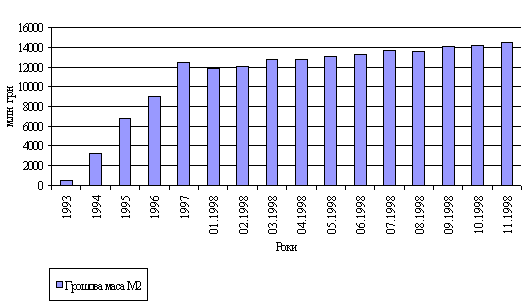

Рис. 7.2. Динаміка грошової маси в економіці України

![]()

Динаміка руху грошової маси (діаграма на рис. 7.2) також характеризує різке збільшення грошової маси в роки високої різниці кредитної та депозитних ставок. Так, зростання різниці кредитної та депозитної ставок в 1993—1995 рр. спричинило різке зростання грошової маси в 1994—1997 рр. (див рис. 7.2).

Причини цього явища потрібно шукати в правильності використання монетарної політики. М. Фрідман і А. Шварц, аналізуючи різкий спад грошової маси в обігу під час Великої депресії 1929—1933 рр., дійшли висновку, що «концепційно не безсилість монетарного підходу до економіки, а навпаки — сила його неправильного використання завдає економіці величезної шкоди» [20]. Неправильне використання монетарної політики для регулювання інфляції в Україні за останні три роки призвело до надлишку грошової маси, тобто спричинило новий виток інфляції. Якщо в 1930-ті роки внаслідок нестачі грошей збанкрутували насамперед банки, то в економіці України, в умовах суб’єктивного збільшення грошової маси, замість банкрутства, ми отримали катастрофічне зростання чисельності банків та їхнього капіталу.

Кредит в економіці України не виконує своїх функцій. Ця проблема повинна стати предметом наукового дослідження вітчизняних економістів. Апріорно можна стверджувати, що кредит не виконує своєї головної функції — функції акумуляції грошових коштів та їх інвестиційного використання тому, що є поруч інший, легший механізм отримання доходу з використанням кредиту — інфляційний механізм збільшення кредитних грошей через утримання високої ставки процента, а також через механізм спекуляції та прямої крадіжки кредитних грошових коштів

(у нашому суспільстві це явище називають м’яко — неповерненням кредитів).

Крім означеної функції, кредит має виконувати функції капіталізації вільних грошових доходів, утворення додаткової до наявної в економіці купівельної спроможності, функцію грошового обслуговування обігу капіталу в процесі його відтворення і т. п.[46]

Зауважимо функцію економії грошових витрат, яку серед інших називає А. Гальчинський, кредит не може виконувати, оскільки він, навпаки, веде до перевитрат грошового обігу. Єдина функція, яку реально виконує кредит в економіці України, — це функція перерозподілу грошово-фінансових ресурсів, а якщо точніше, то і функція перерозподілу багатства за рахунок інфляції. Таке становище повністю деформує функціонування фінансово-кредитного механізму

Уряд повинен відіграти головну роль щодо виправлення становища в економіці України. Дж. К. Гелбрейт у праці «Економічні теорії і цілі суспільства», як прихильник неокласичного напряму в економічній теорії, зауважує, що в регулюванні економічних проблем «…уряд міг би управляти надходженням наявних кредитних коштів, і тим самим ставкою процента, за якою можуть бути отримані ці кошти». Далі, розглядаючи ефективність фінансової політики, він підкреслює, що «…активна фінансова політика перетворює ставку процента в планову або фіксовану центральним банком ціну» [21].

Вирішення проблеми фінансової стабілізації в економіці України виходячи з критичного аналізу спонукальних причин теперішньої інфляції можливе через дійове регулювання державою ставки процента (на сьогодні вона повинна не перевищувати 20 %), різке зменшення різниці між кредитною та депозитною ставками, надання процесу кредитування продуктивного, а не інфляційного характеру, організаційно-економічне поєднання функціонування відокремленого банківського капіталу з промисловим та сільськогосподарським виробництвом. Необхідно подолати апокаліпсис в економічній свідомості й, нарешті, всім зрозуміти сурогатність і соціальну деструктивність нашої економіки, коли упродовж десяти останніх років кредит лише перерозподіляє доходи і багатство, замість того, щоб служити засобом примноження багатства в цілому.

Довгострокове кредитування за економічними функціями ідентифікується з інвестуванням. Використання довгострокових кредитів здійснюється під розширення виробництва, технологічну реконструкцію, інноваційну діяльність і т.п. Значного поширення довгострокове кредитування в економіці набуло під капітальне будівництво. Дуже часто, особливо раніше, мала місце ідентифікація терміна «інвестиції» із терміном «капітальні вкладення». Інвестиції в цьому випадку розглядаються як вкладення коштів у відтворення основних фондів (будівель, устаткування, транспортних засобів). Але водночас інвестиції можуть здійснюватися й в оборотні активи, і в різноманітні фінансові інструменти (акції, облігації тощо), і в окремі види нематеріальних активів (при-

дбання патентів, ліцензій, «ноу-хау» і т. ін.). Отже, капітальні вкладення є вужчим поняттям і можуть розглядатися лише як одна з форм інвестицій, але не як їх аналог.

Кредитна система в Україні пройшла відповідний етап реформування. В умовах адміністративно-командної системи сфера кредитних стосунків була обмеженою: кредитні відносини між підприємствами та організаціями заборонялися, право надання кредитів було закріплене лише за банками, за отриманий кредит підприємства не сплачували процентів. У теперішніх умовах переходу до ринкового механізму, на наш погляд, кредитні стосунки в економіці мають домінуюче значення. Запровадження після Бреттон-Вудської конференції кредитних грошей для регулювання економічних пропорцій перетворило кредит в основний засіб збагачення, а кредитна система стала домінуючою в господарському механізмі національної економіки.

У перехідній економіці України мають місце процеси становлення фінансових та кредитно-грошових взаємин, що повинні відповідати умовам ринкової економіки. У розвинутих індустріальних країнах кредитний ринок формувався протягом кількох століть, тому кредитна система є відбалансованою та відрегульованою, економіко-правовий механізм банкрутства спрацьовує повністю, тому повернення кредитів є гарантованим і безсумнівним явищем. Кредит виконує всі властиві йому функції.

Щоб дати реальну оцінку ефективності кредитної системи і зрозуміти причини низького рівня довгострокового кредитування, необхідно передусім охарактеризувати функції кредиту та їх прояв в економіці України. Наперед зазначимо, що функції мають об’єктивний характер і тому є постійними властивостями кредиту. Крім того, у міру розвитку суспільства та зміни макро- та мікроситуації, змінюються і функції кредиту.

Розглядаючи кредит як перерозподільні відносини, можна зробити висновок, що кредит виконує першу, головну функцію — функцію перерозподілу коштів та цінностей на засадах повернення. Ця функція притаманна всім формам та видам кредиту. При виконанні функції перерозподілу проявляється сутнісна основа кредиту.

Друга функція — антипаційна (емісійна) функція кредиту[47]. Ця функція є специфічною з погляду своєї реалізації та соціально-економічних наслідків. Кредит (насамперед це стосується банківського) виконує емісійну функцію лише за умови безготівкового чи готівкового обігу грошей. Як уже зазначалося, поява після Другої світової війни замість золотих грошей світових грошей у вигляді долара США чи єврогрошей сьогодні спричинила активне використання кредитних грошей. Тобто надання кредиту як міждержавного, так і внутрішнього збільшує суму грошей в обігу, а неповернення кредиту, що дуже часто буває у відносинах національних економік з міжнародними фінансовими організаціями, або велика кредитна заборгованість в економіці України ведуть лише до збільшення грошової маси.

Класифікація функцій кредиту є умовною, взаємозв’язок між функціями дуже тісний, оскільки в результаті емісійної функції збільшується грошова маса, а товарна може залишатися незмінною. Отже, в економіці відбувається процес інфляції, наслідком якої є перерозподіл доходів і багатства.

Зазначимо, що вітчизняна економічна наука надавала великого значення при розгляді кредиту чи інших економічних явищ питанням сутності, функцій, форм прояву та напрямам удосконалення. Не можна заперечувати значимості такої постановки питання, але лише статичний підхід є далеко неповним, потрібно, на наш погляд, аналізувати явище в динаміці, у тісному взаємозв’язку з іншими економічними процесами, крізь призму кількісного та якісного виміру.

Структуризація кредитування створює можливість оперативного маневрування при дослідженні економічної природи довгострокового кредитування. Це зумовлено специфікою довгострокового кредитування, яка полягає насамперед у розподілі повернення кредиту в довгостроковому періоді, що пов’язано з економічним ризиком. В умовах інфляції, як це має місце в економіці України, довгостроковий кредит економічно недоцільний унаслідок постійного обезцінення грошей та нестабільності норми процента.

З допомогою довгострокового кредитування можна вирішити проблеми науково-технічного прогресу (будівництво нових заводів із сучасною технологією виробництва, автомагістралей і т.п.), подолання екологічних криз, розвиток інших капіталомістких виробництв.

Причини, що стримують розвиток довгострокового кредитування економіки України:

¾ нестача коштів для довгострокового кредитування, оскільки банк повинен мати в розпорядженні достатньо великий капітал, щоб не збанкрутувати, якщо будуть втрати від довгострокового кредитування;

¾ навіть, якщо і має банк достатньо грошових коштів, то новостворені комерційні банки не мають досвіду з оцінювання ефективності та ризику проектів, які підлягають довгостроковому кредитуванню;

¾ високий ризик неповернення кредиту та існуюча в економіці тенденція неокупності проектів будівництва в строк;

¾ відсутність економічно цікавих інвестиційних проектів;

¾ ненадійний та несприятливий податковий клімат;

¾ відсутність надійних гарантій контролю над підприємством навіть за наявності контрольного або блокуючого пакета акцій;

¾ банківський менеджмент ще непідготовлений до проведення довгострокового кредитування, оскільки його економічна свідомість сформувалась в умовах гіперінфляції, великої швидкості обороту грошей, що базувалася в основному на торговельних та грошово-обмінних операціях;

¾ чітко не визначено правового поля функціонування фінансового сектору з орієнтирами ринкової моделі господарювання. Прийняті Верховною Радою України правові акти ще не стали нормою поведінки в господарській практиці. В економіці ще діють елементи законодавства системи централізованого планування;

¾ незавершеність економічних реформ та недосконалість розвитку ринкових важелів створили ситуацію «перехідності» економіки, де старі елементи ще не втратили свого впливу, а нові ще не набули потрібної ваги;

¾ теоретично не відпрацьована економічною наукою модель фінансової системи, що має бути створена в економіці України, немає єдності думок стосовно фінансової інфраструктури. Кредитну систему, на наш погляд, слід розглядати як інструмент економічних змін у суспільстві. Структурну перебудову економіки можна забезпечити лише за рахунок довгострокового кредитування;

¾ гостра банківська криза, в якій перебуває економіка України, як і інших країн, що супроводжується появою нових нестійких банків — «карликів».

Це далеко неповний перелік усіх причин мікро- та макроекономічного рівнів, що стримують розвиток довгострокового кредитування в економіки України. Визначаючи значимість тієї чи іншої причини, слід звернути увагу на ту обставину, що пасивність довгострокового кредитування зумовлена в економіці України більшою мірою опосередкованими факторами (політична нестабільність, інфляція, тінізація економіки і т.п.), тоді як прямі чинники на тлі означених набувають другорядної ролі й активізуються лише при подоланні опосередкованих чинників.

Розвиток довгострокового кредитування повинен враховувати не тільки елементи ринкового механізму, а й прямі інструменти державного регулювання. Такі країни з перехідною економікою, як Білорусь, Таджикистан і Туркменістан, у своїй кредитній політиці опираються на прямі інструменти регулювання економіки, у тому числі й на державне кредитування. Що стосується формування в більшості пострадянських країн міжбанківських грошових ринків, то їх роль у регулюванні фінансово-кредитних відносин ще незначна. Тому можна з впевненістю стверджувати, що ринкові підойми регулювання кредитних ресурсів ще не спрацьовують через недосконале інституційне середовище (масового поширення набуло спекулятивне кредитування, відсутність чіткої гарантованої системи повернення кредитів тощо), незавершеність приватизації, розпорошеність банківських фінансових ресурсів тощо.

Унаслідок деформації діяльності банківської системи, яка сформувалася в умовах інфляційного переведення безготівки в готівку та різного роду комбінацій грошово-обмінних операцій, створення умов довгострокового кредитування просто не можливе. Сьогодні потрібне радикальне реформування банківської системи, яка повинна стати відправним кроком у системі заходів щодо стабілізації економіки. Банківські менеджери ще не встигли за короткий період реформ опанувати ринкову філософію, здебільшого представляють технократію, тому працюють завдяки залишкам адміністративної сиcтеми регулювання економіки. Більшість старих банків виконують роль інструменту, за допомогою якого держава чи окремі номенклатурні елементи “перекачують” фінансові ресурси, що належать всьому суспільству, в приватну кишеню чи на підтримку некредитоспроможних підприємств через підтримання високої ставки процента.

Відсутність добре налагодженої, адекватної економічній системі банківської системи ускладнює проведення державної грошової політики. Крім того, інколи національний банк вдається до коригування своєї політики з урахуванням поточних проблем (зміна умов кредитування чи формування резервів ставки рефінансування і т.д.), що ще більше ускладнює роботу банків. Нагромадження у банків безнадійних боргів протидіє ефективному розподілу кредитів, у тому числі й довгострокових, що зменшує фінансові джерела структурної перебудови економіки. Банки намагаються вкладати свої активи в розширення кредитування держави, що є найменш ризикованим вкладенням ресурсів. Банки економічно невиправдано зловживають банківською маржею.

Нестійкість банківської системи, тобто наявність великої кількості неплатоспроможних банків, використання кредитних аукціонів та інших ринкових інструментів може ще більше ускладнити економічну ситуацію, якщо банки візьмуть позички за високою ціною з метою компенсації відсутності ліквідності.

Оскільки проблеми банківської системи в економіці України мають системний характер, тобто фінансова криза триває впродовж усього періоду економічного реформування, то виникає потреба вироблення комплексної стратегії реформування банківської системи з одночасним удосконаленням ринкового та державного регулювання, посилення контролю та звітності, підвищення кваліфікації банківських менеджерів і засновників банківського капіталу.

Довгостроковий кредит заповнює нестачу в коштах для здійснення капітальних вкладень. У ролі кредитних ресурсів використовуються тимчасово вільні кошти підприємств і населення, власні кошти банків, бюджетні кошти.

В умовах формування ринкових відносин набувають розвитку нові форми мобілізації коштів, що використовуються на інвестування підприємств. Такими формами є цінні папери: акції, облігації, казначейські зобов’язання держави і т.п. Кошти, одержані від цінних паперів, направляються в оборот підприємств, а їхні власники отримують прибутки у вигляді дивідендів або процентів.

Джерела інвестування малих підприємств багато в чому визначаються основними проблемами цих підприємств, якими є придбання «ноу-хау», устаткування, машин, механізмів для будівництва виробничих помешкань.

Створюються спеціальні фонди підтримки малих підприємств для фінансування заходів щодо створення нових і розвитку діючих малих підприємств. Засновниками фондів підтримки малих підприємств можуть бути державні, кооперативні й інші підприємства, організації і громадяни. Фонди підтримки утворюються за рахунок добровільних внесків державних, кооперативних, суспільних та інших підприємств, установ і громадян. У фонди підтримки направляються бюджетні кошти на стимулювання розвитку пріоритетних видів діяльності малих підприємств (виробництво товарів, надання послуг населенню й ін.). Ці фонди надають позички малим підприємствам, установлюють їм пільгові умови кредитування (субсидування).

Оформлення довгострокового кредиту здійснюється в банківській установі при дотриманні відповідних вимог. Оформляє кредит фінансовий замовник. Порядок оформлення фінансування залежить від того, чи є капітальні вкладення державними або ж за рахунок підприємства. Банки оформляють фінансування державних капітальних вкладень при дотриманні будівництвом економіко-технологічних умов: наявності проектно-кошторисної документації, дотримання норм виділення капітальних вкладень за роками будівництва та ін. Ці умови підтверджуються такими документами, як наявність плану капітального будівництва і титульного списку з будівництва, копії зведеного кошторисного розрахунку вартості, договори підряду та інші необхідні документи.

Довгострокові кредити позичальникам видаються, як правило, на строк від трьох до шести років. При цьому позичальник надає банку:

¾ техніко-економічне обґрунтування доцільності капітальних витрат, де вказується сума кредиту, яку просять, розмір очікуваних прибутків, чистий прибуток, розрахунок окупності витрат;

¾ дозвіл на відвід земельної ділянки при новому будівництві, договори на постачання устаткування, інші документи;

¾ проект кредитного договору;

¾ заява на одержання кредиту;

¾ термінове зобов’язання на погашення кредиту;

¾ гарантійний лист або заставне зобов’язання, складені за установленою формою;

¾ статут або положення, що регламентує діяльність підприємства (якщо позичальник не обслуговується даною установою банку);

¾ бухгалтерський баланс на останню звітну дату зі звітом про фінансові результати роботи.

Банк перевіряє надані документи на одержання кредиту. Він здійснює оцінку кредитоспроможності позичальника на підставі бухгалтерського балансу й інших документів, що характеризують його фінансовий стан, аналізує можливість і доцільність здійснення витрат за рахунок довгострокового кредиту, реальність одержання позичальником прибутку від проведення витрат, забезпечення своєчасного погашення кредиту, розглядає інші питання. Потім уточнюється поданий проект кредитного договору і в разі позитивного вирішення питання про видачу довгострокового кредиту позичальникові відкривають позичковий рахунок, з якого здійснюється використання кредиту на оплату устаткування, наукових розробок, виконаних будівельно-монтажних робіт, інших витрат. Кошти також можуть перераховуватися в разовому порядку або поетапно на розрахунковий рахунок позичальника.

Обсяг державного кредитування і його напрями визначаються державною інвестиційною політикою України. Інвесторами, що використовують державний кредит, є міністерства, відомства, підприємства, об’єднання й організації, малі підприємства та інші інвестори. Кредит дається на будівництво, реконструкцію, технічне переоснащення об’єктів і підприємств.

Для одержання державного кредиту інвестори надають заявки, інші матеріали, що обґрунтовують потребу в будівництві, реконструкції або технічному переоснащенні об’єктів виробничого призначення.

Рішення про надання державного кредиту на основі заявок інвесторів, виходячи з обсягів Інвестиційного фонду, приймає Національний банк разом із Міністерством економіки і Міністерством фінансів України. Це рішення оформлюється спільним протоколом, що є підставою для укладання кредитної угоди між Національним банком України і комерційними банками. Організація роботи з надання державного кредиту, його обліку та проведення розрахунків здійснюється Національним банком України.

Кредитні відносини між установами комерційних банків та інвесторами оформлюються угодами, у яких визначаються: мета надання державного кредиту, строки його повернення, процентні ставки за використання, економічні санкції й особливі умови кредитування, зобов’язання банку й інвестора з інших питань надання і використання кредиту.

Інвестори зобов’язані забезпечити цільове і своєчасне використання державного кредиту і його повернення у визначені строки. Контроль за цільовим використанням кредиту здійснює Національний банк України.

Інвестор починає погашати кредит за рахунок власних коштів через рік після закінчення нормативного строку будівництва, реконструкції і технічного переоснащення об’єкта кредитування. Кошти, що звільнилися, перераховуються Комерційним банком на рахунок Інвестиційного фонду України для повернення їх у державний бюджет. Контроль за своєчасним поверненням цих коштів у держбюджет здійснюється Міністерством фінансів України.

Похожие работы

... наведені вище. Вчений Ф.Хайєк каже про це так: «Конкурентний лад – єдиний, де людина залежить лише від самої себе, а не від милості сильних світу цього» {13, с.22]. Ця цитата підкреслює важливу роль держави у ринковій економіці, тому що саме вона виконує ті обов’язки, які спрямовані на розвиток та гідне існування народу країни. Отже, ринок та ринкова економіка – продукт тривалої еволюції товарно ...

... ів є актуальною, оскільки на її основі реально можна розробити формувальні, розвивальні та оздоровчі структурні компоненти технологічних моделей у цілісній системі взаємодії соціальних інститутів суспільства у формуванні здорового способу життя дітей та підлітків. На основі інформації, яка отримана в результаті діагностики, реалізується методика розробки ефективних критеріїв оцінки інноваційних ...

... відповідним розвитком міжгалузевого господарського комплексу індустрії туризму; б) розуміння туристичного процесу як геопросторового явища, властивості якого проявляються в функціонуванні ринку туристичних послуг; в) специфіка формування та функціонування туристичного ринку. Масштабність туризму як суспільного явища, а саме прискорений розвиток в часі та поширення по території (з орієнтацією на ...

... її у межах української етнічної території, тобто від Львова, Галича і Холма до Слобожанщини. На півдні кордон з Кримом складало Дике поле між Дністром і Дніпром. За часів Б.Хмельницького територія Української держави становила майже 200 тис. км². Ознака третя – політико-адміністративний устрій. На визволеній території було ліквідовано органи влади Речі Посполитої. В основу адміністративного ...

0 комментариев