Экономическая сущность и развитие межбанковских кредитов и расчетов

Формирование системы межбанковских расчетов

Зарубежный опыт межбанковских кредитов и расчетов

Межбанковские кредиты в современных условиях

Межбанковское кредитование и пути его совершенствования

Межбанковские расчеты и пути их развития

Использование системы SWIFT в межбанковских расчетах

Другие системы расчетов и их использование коммерческим банком

Навигация

Другие системы расчетов и их использование коммерческим банком

Экономическая сущность и становление межбанковских кредитов и расчетов

208983

знака

1

таблица

0

изображений

3.3 Другие системы расчетов и их использование коммерческим банком

Осуществление безналичных расчетов в хозяйстве между поставщиками и потребителями продукции порождает взаимные расчеты между банками. Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков и перемещении наличных денег. Такие расчеты в настоящее время осуществляются через корреспондентские счета, открывающиеся на балансе каждого банка.

Корреспондентские отношения - это договорные отношения между двумя или несколькими кредитными учреждениями об осуществлении платежей и расчетов одним из них по поручению и за счет другого. Эти отношения могут возникать между кредитными институтами, находящимися как внутри страны, так и за ее пределами. В современных условиях каждый банк связан корреспондентскими узами не с одним, а с десятками, а иногда и тысячами банков.

Корреспондентские отношения могут существовать между различными типами кредитных учреждений, в том числе банками из разных стран: между разными независимыми коммерческими банками; между коммерческими банками и центральным банком данной страны или других стран; между центральными банками суверенных государств. Указанные отношения могут также иметь место между коммерческими банками и специальными межбанковскими организациями типа клиринговых (расчетных) палат [15, с.278].

Классической формой корреспондентских отношений служат отношения между разными коммерческими банками.

Обычно небольшие банки открывают корреспондентские счета в более крупных банковских учреждениях. Последние конкурируют между собой за открытие у них межбанковских депозитов со стороны более мелких банков, так как эти депозиты снабжают крупные банки денежными ресурсами, необходимыми для инвестирования. Крупные банки также могут устанавливать между собой подобные отношения, открывая друг у друга депозитные счета. Развитие корреспондентских связей дает банку ряд преимуществ, сходных с открытием новых отделений банка. Но при этом банк сохраняет свою юридическую самостоятельность и контроль над проводимыми операциями.

При установлении корреспондентских отношений, особенно с зарубежными банками, обеими сторонами уделяется большое внимание состоятельности и надежности банков-партнеров. К письму с просьбой об открытии счета прилагаются все необходимые документы: отчет о деятельности банка, его устав и лицензия на проведение тех или иных операций [12, с.234].

Корреспондентские отношения оформляются обменными письмами или заключением специального корреспондентского договора (соглашения), в которых предусматриваются порядок и условия выполнения соответствующих банковских операций. Для этого банки предоставляют друг другу следующие документы, необходимые для изучения надежности и состоятельности партнеров:

• нотариально заверенные копии уставов и лицензии на проведение различных операций;

• отчеты о деятельности, включая балансы;

• справки о соблюдении экономических нормативов и др.

Различаются корреспондентские договоры срочные (с правом продления) и бессрочные.

При заключении корреспондентского договора определяются валюта расчетов, счета для проведения платежей, правила перевода остатка средств в третьи страны, порядок пополнения счета, размер комиссионного вознаграждения и другие условия. После заключения корреспондентского договора кредитные учреждения обмениваются образцами подписей должностных лиц, телеграфным (электронным) ключом, который применяется для удостоверения подлинности выставленных банками платежных поручений, тарифами комиссионного вознаграждения и другими документами. Кредитные институты, установившие между собой корреспондентские отношения, называют друг друга корреспондентами [9, с.43].

Существуют два вида корреспондентских отношений банков: с взаимным открытием корреспондентских счетов и без открытия таковых.

Кредитное учреждение может рассчитываться со своим корреспондентом по выставленным им поручениям, во-первых, по счету, открытому данным кредитным учреждением у корреспондента, или по счету, открытому корреспондентом в данном кредитном учреждении; во-вторых, по счетам данного кредитного учреждения и его корреспондента в третьем кредитном учреждении. В первом случае имеют место отношения между корреспондентами со счетом, а во втором - между корреспондентами без счета.

В практике корреспондентские счета открываются преимущественно теми банками, которые активно осуществляют переводные, аккредитивные, инкассовые и другие операции по расчетам за товары и услуги.

Таким образом, в практике банки как участники корреспондентских отношений могут иметь несколько видов корреспондентских счетов. Посредством этих отношений банки связываются в единую систему. Они как бы дополняют друг друга, выступая в качестве клиентов друг друга.

Корреспондентский счет - счет, на котором отражаются расчеты, произведенные одним кредитным учреждением по поручению и за счет другого кредитного учреждения на основе заключенного корреспондентского договора. Например, банк А обязуется по договору с банком Б получать причитающиеся последнему платежи от клиентов, оплачивать за его счет переводы и т.п. В свою очередь банк Б берет на себя обязательство выполнять аналогичные операции для банка А. При этом банки открывают друг у друга корреспондентские счета, на которых временно накапливаются денежные средства, поступающие для банка-корреспондента. Если банк А получил для банка Б определенные денежные суммы, то временно, до сведения взаимных расчетов между банками, он может использовать их для своих активных кредитных и иных операций.

В свою очередь, корреспондентские счета подразделяются на два вида: счет "Ностро" (наш счет у Вас) и счет "Лоро" (Ваш счет у нас). Счета типа "Ностро" открываются каким-либо банком в банках-корреспондентах, а счет типа "Лоро" - на имя его банков-корреспондентов. Причем указанные счета могут открываться как на взаимной основе, так и в одностороннем порядке. Счет "Ностро" в одном банке является счетом "Лоро" у банка - его корреспондента.

Платежи по корреспондентским счетам могут осуществляться в пределах остатка денежных средств на счете либо с превышением этого остатка за счет предоставленного по счету кредита (овердрафта), что, как правило, оговаривается в заключенном договоре. Важно своевременно "подпитывать" указанные активы [4, с.237].

Размер банковского остатка средств в банках-корреспондентах обычно зависит от характера и объема услуг, предоставляемых корреспондентом. Пользование корреспондентским счетом оплачивается в основном поддержанием компенсационного баланса, т.е. минимального остатка денежных средств на счете, и частично - выплатой комиссионного вознаграждения (комиссии).

По корреспондентским счетам могут также выплачиваться проценты. Однако в отдельных странах выплата процентов по этим счетам запрещена законодательством. Данное положение объясняется тем, что основное назначение корреспондентского счета - проведение банками расчетных операций по поручениям клиентов, а не накопление и сбережение денежных средств. По существу вклады кредитных институтов на указанных счетах представляют собой депозиты до востребования. Остатки средств на корреспондентских счетах обычно поддерживаются на минимальном уровне, необходимом для совершения платежей.

Правда, и корреспондентские счета могут использоваться для оказания инвестиционных услуг. Нередко по этим счетам отражаются межбанковские депозиты, сроки которых могут колебаться от 1, 3 и 6 месяцев до 2 (иногда 5) лет.

В зависимости от договоренности между банками-корреспондентами за ведение счетов (их открытие, закрытие, списание и зачисление средств, направление выписок, авизо и т.п.) может взиматься комиссия, о чем уже было сказано выше. Это определяется характером взаимоотношений между банками, активностью использования счетов и уровнем поддерживаемых на них остатков.

Помимо основного корреспондентского счета в банках могут быть открыты специальные корреспондентские счета для проведения отдельных операций как в местной, так и в иностранной валюте.

Разновидностью банковских корреспондентских счетов являются клиринговые счета. Они открываются тогда, когда в заключаемых торговых и платежных договорах, корреспондентских соглашениях банков предусмотрен клиринговый порядок расчетов. В данном случае равновеликие финансовые требования и обязательства сторон взаимно погашаются, а сальдо оплачивается путем списания с корреспондентских счетов [12, с.278].

В процессе корреспондентских отношений банки-корреспонденты уведомляют друг друга о совершенных операциях. Для этого используется авизо (итал. avviso, извещение, уведомление), представляющее собой официальное извещение, преимущественно о выполнении расчетных операций, направляемое одним банком другому. Банки высылают авизо своим корреспондентам и клиентам о дебетовых и кредитовых записях по счетам, об остатке средств на счете, прочих расчетных операциях (выплате перевода, открытии аккредитива, выставлении чека или иного расчетно-платежного документа и т.д.). В авизо обычно указываются его номер, дата и характер проведенной операции, сумма и номер счета, наименование плательщика и получателя средств и другие данные. Авизо оформляются на специальных бланках. В качестве авизо могут также служить копии расчетных или бухгалтерских документов (платежных поручений, мемориальных ордеров и пр.). По способу отсылки авизо подразделяются на почтовые, телеграфные и электронные. К почтовым авизо могут прилагаться товарные и другие документы, послужившие основанием для проведения той или иной расчетной операции. При отправке авизо по телеграфу используется специальный шифр (переводной ключ). Электронные - кодируются и подписываются электронной подписью. Порядок отсылки авизо обусловливается корреспондентскими и другими межбанковскими соглашениями или договором с клиентом.

Степень эффективности функционирования платежной системы может определяться следующими показателями - сроками прохождения платежей и суммой операционных издержек, которые несут участники при проведении расчетов. Тот факт, что сделки могут быть оплачены в короткие сроки и с наименьшими затратами, делают систему привлекательной для пользователей.

Корреспондентские отношения банков носят многогранный характер и включают различные виды банковских операций. Но все же основу этих отношений составляют межбанковские операции, связанные с проведением разного рода расчетов.

Преимущества расчетов по межбанковским корреспондентским счетам заключаются в следующем.

Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков. При открытии корсчета банк может купить определенные услуги для клиентов гораздо дешевле, нежели осуществлял бы их сам, главным образом экономии на масштабах.

Вторым немаловажным преимуществом прямых корреспондентских отношений является обеспечение ускорения расчетов. Это достигается за счет того, что расчеты осуществляются напрямую без промежуточных звеньев.

В-третьих, при развитых прямых корреспондентских отношениях создаются условия для проведения клиринга- зачета взаимных поручений банков, как правило, посредством открытия счетов в одном каком- либо крупном банке.

В-четвертых, расширяются возможности для активной работы банков на рынке и применения целого набора финансовых инструментов. С одной стороны, крупный банк может привлечь на корреспондентский счет значительные дополнительные средства и использовать их на разнообразные операции. С другой стороны, банки- клиенты могут получать кредиты под операции, которые осуществляет основной банк [15, с.298].

Многие банки для поддержания и расширения полезных банковских связей идут на сокращение стоимости услуг в пользу корреспондентов. Практически все банки, осуществляющие расчеты прямых корреспондентских с другими банками, проводят их с электронным исполнением платежей преимущественно на валовой основе. В целом сроки платежей здесь минимальные. Вместе с тем электронный способ перевода финансовой информации у нас не получил еще твердого юридического обоснования. Для полного удовлетворения потребностей клиентов банка в организации платежного оборота коммерческому банку необходимо было бы устанавливать прямые корреспондентские отношения условно с тысячей банков, т.е. открыть тысячу корсчетов, что для среднего банка неприемлемо. В конечном счете, при установлении корреспондентских отношений получение пользы для банка должно сопоставляться с издержками. Количество корсчетов должно быть оптимальным для обеспечения нормального процесса кредитно- расчетных взаимоотношений. Список банков- корреспондентов периодически должен пересматриваться для исключения наименее активных банков.

Возникают проблемы и в процессе проведения контроля над финансовым состоянием банков- корреспондентов. Анализ сложившейся системы проведения расчетов через взаимные корсчета банков показывает, что она менее эффективна по сравнению с глобальной валовой системой на базе РКЦ в связи с разрозненностью корсчетов и слабым взаимодействием между основными банками (банками, имеющими межбанковские расчетные центры по корсчетам). Корреспондентские банковские связи должны использоваться параллельно с последней и дополнять ее, что будет способствовать повышению эффективности функционирования российской платежной системы.

Межбанковский клиринг имеет место практически во всякой стране с развитой банковской инфраструктурой и представляет собой систему безналичных расчетов между банками, осуществляемых через единые расчетные центры. Клиринговая система базируется на том, что все банки выполняют примерно одни и те же функции, имеют примерно одинаковую организацию бухгалтерского учета, что выражается в однотипном потоке документов.

Клиринг – система регулярных безналичных расчетов, основанная на зачете взаимных встречных обязательств и требований участников расчетов, которые погашаются в результате клиринга дебиторов и кредиторов и завершаются платежами на разницу между суммой обязательств и (или) требований. Клиринговые операции нашли достаточно широкое распространение среди хозяйственной деятельности. Существует так называемый "локальный" клиринг: осуществление взаиморасчетов между конкретными организациями (субъектами хозяйствования) посредством использования собственных схем зачета на основе тех или иных платежных инструментов и институтов. Хозяйственный клиринг обычно строиться на основе использования квазиденежных инструментов, таких как разнообразные формы векселей. Другой разновидностью клиринга является межфилиальный (внутрибанковский) клиринг - взаимозачет между филиалами и отделениями крупного банка. И, наконец, межбанковский клиринг, право на осуществление которого предоставляется по специальной лицензии, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО.

НКО осуществляет несколько функций:

• обмен платежными документами между банками-участниками;

• расчет чистых позиций банков-участников.

Под чистой позицией понимается итоговое сальдо банка-участника, образовавшееся в результате обмена требований и обязательств банков-участников. Прием и передача платежных документов может осуществляться клиринговым учреждением в электронной форме в соответствии с действующим законодательством и договором с банками-участниками, определяющим процедуры использования электронной цифровой подписи [9, с.176].

Деятельность расчетных палат, создание на их базе специальных расчетных механизмов по межбанковским сделкам, обеспечивающих проведение гарантированных расчетов на нетто - основе, является существенным дополнительным фактором управления внутридневной ликвидностью кредитных организаций, осуществляющих расчеты с использованием системы валовых расчетов в режиме реального времени.

До сих пор все расчеты между банками по России (кроме межрегиональных электронных расчетов) осуществляются бумажными носителями. Как следствие - большие сроки прохождения платежей по стране (иногда достигают двух недель). Для ускорения прохождения платежей банки вступают между собой в корреспондентские отношения. Либо, вступают в корреспондентские отношения с клиринговыми (расчетными) палатами. Все существующие в платежных системах мира расчетные палаты создавались с одной и той же целью: для ускорения безналичных расчетов между банками-членами палат и их клиентами, для увеличения оборачиваемости денежных средств в течение операционного дня. Для решения этих задач расчетные палаты выполняют ряд определенных основных функций. Но в разных странах или даже в одной и той же стране эти функции могут быть различны, что зависит от целого ряда факторов: конкретного состава участников расчетной палаты, используемых видов платежных документов, объема документооборота, географической области, особенностей банковской системы, правовых условий и доступности технологий.

Развертывание банковских корреспондентских связей, изучение зарубежного опыта межбанковских расчетов. Подавляющую часть которых (до 80 %) в развитых странах составляет клиринг, позволили приступить в России с конца 1992 г. к созданию соответствующих технологий и программных продуктов, к организации клиринга через крупнейшие коммерческие банки, клиринговые центры локального характера.

В феврале 1993 г. департаментом информатизации ЦБ РФ были утверждены Временное положение о клиринговом учреждении и Временное положение о порядке выдачи лицензии клиринговым учреждением. С их утверждение российские клиринговые центры получили официальное право на существование.

Впоследствии нормативная база клиринга была расширена. Клиринговому центру необходимо получить две лицензии: на совершение банковских (в том числе клиринговых) операций, поддерживающих выполнение клиринга, и техническую лицензию, подтверждающую готовность клирингового центра к выполнению расчетов в системе электронных расчетов. Клиентами клирингового учреждения могут быть его учредители, а также другие коммерческие банки и иные кредитные учреждения [3, с. 167].

Первым клиринговым учреждением в России стала Центральная расчетная палата. В начале 1993 г. ряд кредитных учреждений получил техническую лицензию ЦБ РФ на клиринговую деятельность, что дало им право проводить электронные платежи. Учитывая сложность, масштабность и капиталоемкость этой работы, ведущая роль в совершенствовании платежной системы России отводится Банку России.

Различают две основные модели клиринга: без предварительного депонирования денежных средств на счетах банков-участников и с предварительным депонированием

К первой модели клиринга относится Межрегиональный Центр Информатизации Банка РФ, осуществляются без предварительного депонирования средств участников расчетов в учреждении, осуществляющем взаимозачет. Технология его осуществления следующая: каждому участнику открывается счет, называемый транзитный счет–позиция, записи по которому не отражают реального движения ресурсов, а несут счетный характер. Все документы, поступающие от участника на его счет–позицию после процедуры идентификации владельца счета, зачисляются на этот счет. Документы от участников поступают по каналам связи в компьютерную систему клирингового центра всю первую половину дня. Первичные документы регистрируются и отражаются по дебету счета плательщика и кредиту счета получателя. После окончания приема документов осуществляется расчет сальдо счета каждого участников взаимозачета. После этого по результатам клиринга составляется оборотно–сальдовая ведомость и передается местному учреждению ЦБ. Ведомость содержит обороты по счетам каждого участника и значение сальдо его позиции. Центральный банк списывает дебетовые сальдо со счетов банков участников и зачисляет их на корреспондентский счет клирингового учреждения. Со своего корреспондентского счета клиринговое учреждение осуществляет платежи банкам, имеющим положительный результат зачета (кредитовое сальдо). Следует отметить, что на сегодняшний день в Российской Федерации ни одно клиринговое учреждение пока не работает по данной схеме. Определяется это высокой степенью риска, которую содержит данная модель.

Ко второй - большинство существующих клиринговых учреждений. Технология осуществления клиринга по этой модели с предварительным депонированием средств на корсчетах в клиринговом центре является более сложной. Механизм расчетов выглядит так: на начало операционного дня все участники должны иметь на корсчетах средства в объеме, необходимом для клиринга, расчетные операции производятся в пределах кредитового остатка на счете соответствующего участника; после завершения клирингового цикла участники – дебиторы должны покрыть дебетовые остатки по взаимозачету [3, с.189].

Одной из основных задач функционирования клиринговой системы является ликвидация дебетового сальдо, т.е. проведение окончательного расчета по результатам клиринга. Здесь возможны три варианта:

• в клиринговой палате (центре) соучредители создают резервный фонд, который используется для погашения дебетового сальдо, если кто- либо из участников не в состоянии его оплатить. Резервный фонд хранится на корреспондентском счете клирингового центра в местном учреждении Центробанка РФ. На этот же счет перечисляются деньги от банков - дебеторов;

• клиринговый центр предъявляет для оплаты дебетовое сальдо по результатам зачета к корсчету участника в соответствующем учреждении Центробанка РФ. Оплата производится независимо от наличия денег на счете банка участника, поэтому может образоваться дебетовое сальдо, что, по сути, будет означать выдачу участнику зачета краткосрочного кредита, предоставленного для завершения расчетов. При этом варианте возможны также соглашения между коммерческим банком- кредитором клиринга и учреждением Центрального банка РФ о предоставлении специальной краткосрочной ссуды для погашения долга в пользу клирингового центра.

• если после осуществления зачета кредитовых и дебетовых записей по лицевому счету кто- либо из участников будет не в состоянии урегулировать свое дебетовое сальдо, производится пересчет многосторонних позиций, восстанавливающих платежи или обязательства. После пересчета сальдо каждый участник должен заплатить большую сумму или может получить меньшую сумму. Даже у тех участников клиринга, которые не вели расчетов с неплательщиком, могут увеличиться потребности в ликвидности. Это произойдет в том случае, если участники, с которыми они вели расчеты, испытывают недостаток ликвидности из–за задержки погашения дебетового сальдо другими участниками. При этом варианте неплатежеспособность одного участника клиринга распределяется между всеми другими.

Второй вариант представляет собой чистый классический клиринг. Он наиболее простой и отвечает интересам всех участников клиринга и самого органа, осуществляющего зачетные операции. Кроме того, благодаря современным каналам передачи информации наряду с местным клирингом может быть проведен как региональный, так и межрегиональный клиринг. Технология проведения клиринга по второму варианту предполагает определенную последовательность проведения операций. Прежде всего, каждому участнику открывается лицевой счет (транзитный счет- позиция), на котором записи носят только счетный характер. Они проводятся на основе документов, поступающих в порядке переводов через компьютерную систему, для чего формируется система электронной идентификации владельца этого счета. Одновременно клиринговой учреждение открывает корреспондентский счет в территориальном учреждении Центробанка РФ, а его учредители вносят на этот счет причитающиеся согласно уставу деньги. В первой половине операционного дня клиринговый центр по каналам электронной связи получает платежные поручения (чеки), сумму которых ЭВМ заносит в дебет лицевого счета плательщика и кредит счета получателя денег. Во второй половине дня ЭВМ определяет сумму дебетового (кредитового) сальдо по лицевому счету каждого участника. В конце дня клиринговое учреждение заменяет сальдовую ведомость по результатам клиринга и предает ее учреждению Центробанка РФ, который списывает дебетовое сальдо со счета банка- участника, зачисляя его сумму на корреспондентский счет клирингового учреждения. С этого счета деньги перечисляются на корреспондентские счета банков-участников, у которых сформировался положительный результат зачета (кредитное сальдо). На основе выписки из своего корреспондентского счета клиринговый центр отражает результаты зачета по лицевым счетам участников [9, с.148].

Главное назначение любого многостороннего, в том числе и банковского, клиринга заключается в том, что только дебетовое сальдо, выявленное на лицевом счете по зачету, должно с определенной периодичностью погашаться реальными деньгами. Которые передаются в распоряжение клирингового учреждения, и использоваться им для оплаты кредитового сальдо, образовавшегося у других участников клиринга.

У этой системы есть ряд преимуществ. Прежде всего, она значительно упрощает процесс расчетов. Кроме того, центральный банк может способствовать снижению риска для клиринговой палаты, обеспечив достаточные остатки на счетах участников, положение которых является нестабильным, или участников, деятельность которых находится на уровне риска. Причем в большинстве стран коммерческим банкам разрешено использовать клиринговые счета в центральном банке для выполнения резервных требований.

Организация подобных систем помимо их прямого назначения способствует существенному прогрессу в развитии всего банковского дела. Осуществляется стандартизация первичной банковской документации, улучшается ведение учетно-операционной работы, а для центральных банков, помимо этого, обеспечивается косвенный контроль над состоянием ликвидности обслуживаемых клиринговыми системами коммерческих банков. Клиринговый режим предусматривает возможность образования на корсчете дебетового сальдо вследствие автоматизма производства операций, поэтому возрастают требования к управлению рисками в таких системах.

Клиринговое учреждение свободно от основных банковских рисков согласно лицензии Центрального Банка (не имеет право производить кредитные функции) и несет ответственность за:

• правильность расчетов чистых позиций банков-участников;

• своевременное отражение чистых позиций по их счетам в клиринговом учреждении;

• дебетовое сальдо по своему корреспондентскому счету, если оно образовалось в результате операций, связанных с собственной хозяйственной деятельностью.

Клиринг предполагает полную компьютеризацию всей банковской инфраструктуры, что позволяет производить расчеты почти мгновенно. Таким образом, он должен включать электронно-телекоммуникационные системы: клиент—банк, банк—филиал, банк — клиринговый центр. Сеть клиринговых учреждений, оснащенных современными программно- техническими средствами и системами передачи данных, функционирующих на единой нормативно- правовой базе, образует клиринговую систему.

Все системы клиринговых расчетов имеют много общих технологических и функциональных аспектов. Схема создания клиринговой системы включает следующие основные элементы:

• автоматизированные рабочие места (АРМ) в банках, на предприятиях и в РКЦ;

• транспортную среду для соединения АРМ с центрами коммуникаций;

• центры коммуникаций, организующие прием и передачу финансовых документов;

• клиринговые центры, выполняющие взаимозачеты встречных потоков межбанковских платежей [4, с. 276].

Таким образом, эффективность взаимных расчетов между банками путем зачета финансовых требований и обязательств во многом определяется правильностью выбора схемы клиринговой обработки экономической информации. Электронный клиринг позволяет финансовым организациям на базе АРМов открывать кредиты вплотную к дате расчетов, тем самым сокращая время возврата неуплаченных дебетовых платежей за счет оперативного получения кредитов и уменьшения временных рисков неплатежей.

С целью совершенствования организации межбанковских расчетов и широкого внедрения в практику межбанковского клиринга Банком России разработана долговременная программа по созданию систем локальных клирингов и общегосударственного клиринга.

Заключение

За короткий исторический промежуток времени новая банковская система России пережила несколько кризисов. В результате банковская система в целом окрепла, приобрела устойчивость и более высокую надежность. Повышению дальнейшей стабильности банковской системы будет способствовать устойчивость государственной экономики и адекватное регулирование Центральным банком РФ деятельности коммерческих банков.

Анализ состояния современной расчетной системы России позволяет охарактеризовать ее как четырехуровневую. Плюсом такой системы является то, что платежи между коммерческими банками, а также между клиентами должны проводиться через взаимные корсчета на основе четко регламентированных договорных отношений между коммерческими банками, а также банков с их клиентами. Это позволяет сократить сроки расчетов, более эффективно управлять ресурсами, снизить финансовые издержки, минимизировать риски. Важно и то, что четырехуровневая расчетная система позволяет равномерно распределить общий объем платежей и, следовательно, нагрузку на каждый уровень по таким признакам, как сумма платежей текущего дня и другим. Это позволяет снизить операционные и технологические риски и риск, связанный с разницей во времени в различных часовых поясах.

По существу, лишь на основе расчетов между разными банками и их филиалами можно завершить расчеты в народном хозяйстве. Определенная часть межбанковских расчетов служит для экономических связей самих кредитных и финансовых институтов, например, при размещении денежных средств в форме депозитов и кредитов, при переучете векселей друг у друга и в центральном банке, получение от него кредитов в порядке рефинансирования, покупке и продаже ценных бумаг, в том числе государственных, при предоставлении дотаций, субвенций и бюджетных ссуд. Межбанковские расчеты опосредствуют и различные виды внешнеэкономических связей, возникающих в процессе экспорта- импорта товаров (услуг), капиталов и рабочей силы.

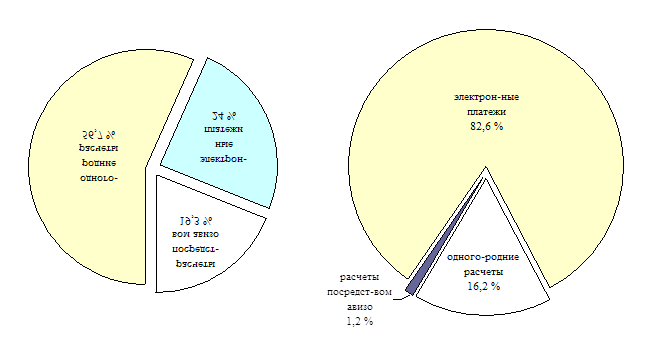

Так же плюсом межбанковской системы расчетов является использование системы SWIFT, что означает предоставление быстрого и удобного обмена информацией между банками и финансовыми институтами, расположенными по всему миру, более эффективное использование денежных средств за счет ускорения проведения платежей и получения подтверждений, увеличения производительности системы взаиморасчетов, повышения уровня банковской автоматизации, уменьшения вероятности ошибок.

Центральным звеном денежной политики государства является Центральный банк России. Именно он своими действиями проводит денежную политику. Первоочередной задачей государственного сектора является стабилизация экономики. Основными инструментами ЦБ являются: операции на открытом рынке ценных бумаг, операции рефинансирования, уровень процентной ставки по займам коммерческим банкам. Вне зависимости от видов используемых расчетов Центральный банк в проведении денежно- кредитной политики стремиться к созданию такой платежной системы, которая сочетала бы в себе стабильность, целостность системы и ее эффективность.

Коммерческий банк является участником рынка межбанковских кредитов, выступая поочередно в роли как кредитора, так и в роли заемщика. Эти кредиты являются оптимальным инструментом регулирования ликвидности коммерческого банка. Роль межбанковского кредита в различных фазах экономического цикла неодинакова. Плюс – в условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает банки дополнительными ресурсами. Минус - его негативное воздействие может, однако, проявиться в условиях перепроизводства товара. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средства, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения. Кредит вне зависимости от своей социальной стороны выполняет определенный функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата. Аккумуляция временно свободных денежных средств.

Минусом современной банковской системы является то, что нет дублирования ее компьютерных систем, т. е. в случае какой-либо ошибки или взлома системы хакерами, данные будут утрачены, их невозможно будет восстановить.

В современном мире сохраняется высокий уровень уязвимости банковского сектора, недоверие клиентов к кредитным организациям, что подтвердила ситуация в начале осени на межбанковском рынке. Сохраняются также высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления. На данный момент на мировом рынке наблюдается нестабильная экономическая ситуация. В США и Западной Европе наблюдаем банковский кризис, некоторые банки стоят на грани банкротства. Правительства стран вместе с центральными банками пытаются поддержать ликвидность своих банков путем их рефинансирования. В России также мы видим нестабильную экономическую ситуацию, Центробанк выдает кредиты рефинансирования для поддержания ликвидности, но не всем банкам, а наиболее устойчивым.

Дальнейшее совершенствование рынка межбанковских кредитов и расчетов зависит от общего состояния экономики страны, от результатов проводимой Правительством и ЦБ РФ структурой перестройки банковской системы, а также от консолидации усилий банков по созданию единого общероссийского денежного рынка.

Список использованных источников

1. О Центральном Банке Российской Федерации: Федеральный закон от 10 июля 2002 г. №86- ФЗ (с изменениями от 10 января, 23 декабря 2003 г., 29 июня, 29 июля, 23 декабря 2004 г., 18 июня, 18 июля 2005 г., 3 мая, 12 июня, 29 декабря 2006 г., 2 марта, 26 апреля 2007 г.)// Гарант.

2. О банках и банковской деятельности: Федеральный закон от 02.12.1990 N 395-1 (ред. от 08.04.2008, с изм. от 27.10.2008)// Гарант.

3. Балабанов И.Т. Банки и банковское дело. - М.: КНОРУС, 2005. - 268 с.

4. Банковское дело: учеб/под ред. д. эк. наук, проф. Коробковой Г.Г.- М.: "Проспект",2006.-350с.

5. Банковское дело: под редакцией Колесникова В.И.- М.: Финансы и кредит,2005.-290с.

6. Банковское дело: Учебник для вузов по направлению "Экономика", специальности "Финансы, кредит и денежное обращение" / В.И. Колесников, Л.П. Кроливецкая, Н.Г. Александрова и др.: Под. ред. В.И. Колесникова, Л.П. Кроливецкой.–4-е изд., перераб. и доп.– М.: Финансы и статистика, 2003. – 459с.

7. Банковское дело: Учеб. / Под ред. Лаврушина О.И. 2-е изд., перераб. и доп.-М.: Финансы и статистика, 2003.- 576 с.

8. Банковское дело: современная система кредитования: учебное пособие/О.И.Лаврушин, О.Н.Афанасьев, С.Л.Корниенко; под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И.Лаврушина.-4-е изд., стер. - М.:КНОРУС,2008.-264с.

9. Березина М.П., Крупнов Ю.С. Межбанковские расчеты- М.:КНОРУС,2004.-205с.

10. Голубев С.А. Роль Центрального банка Российской Федерации в регулировании банковской системы.- М.:"Юстицинформ", 2005.- 256с.

11. Гугнин В.К. Межбанковский кредитный рынок России.- М.: Финансы и статистика, 2005.- 288 с.

12. Деньги, кредит, банки. Экспресс- курс: уч. пособие/ под ред. засл. деят. науки РФ, д-ра экон. наук, проф. Лаврушина О.И.- М.: КНОРУС, 2005.-320 с.

13. Деньги, кредит, банки: Учебник/ Под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. – 3-е изд., перераб. и доп.-М.:КНОРУС,2004.-576с.

14. Замуруев А.С. Кредит и ссуда: терминологический анализ, классификация и определение формы /Деньги и кредит.- М.:Финансы и статистика,2001-204с.

15. Калтырин А.В. Деятельность коммерческих банков: Учеб. пособие/ под ред. Калтырина А.В. Изд. 2-е, перераб. и доп.- Ростов н/Д: Феникс, 2005.-400с.

16. Красавина Л.Н. Международные валютно-кредитные и финансовые отношения-М.: Финансы и статистика,2004.-340с.

17. Малахова Н.Г. Деньги, кредит, банки: учеб. пособие/ Малахова Н.Г.- Ростов н/Д: Феникс, 2007.-217с.

18. Мовесян А.Г., Огнивцев С.Б. Международные валютно-кредитные отношения: Учебник. - М.:ИНФРА-М,2005.-312с.

19. Финансы, денежное обращение и кредит. Учеб/ под ред. В.К.Сенчагова, А.И.Архипова. - М.:"Проспект",2003.-325с.

20. Экономическая теория в вопросах и ответах: учеб. пособие/под ред. Николаевой И.П.– М.: 2002.- 245с.

21. Улюкаев А.В. Меры противодействия мировому финансовому кризису // Деньги и кредит – 2008 . - №10.- с. 3-4.

22. Чекмарева Е.Н. Формирование ценовых индикаторов межбанковского кредитного рынка.- Деньги и кредит-2007.-№1.-с. 31-38.

23. Шор К.Б. Гибкое рефинансирование как направление поддержания банковской ликвидности. - Деньги и кредит–2008.-№10.-с. 5-8.

24. www.cbr.ru

25. www.swift.ru

Приложение 1

Таблица – Ставки рефинансирования Центробанка Российской Федерации [24]

| Период действия | % | Нормативный документ |

| С 12 ноября 2008 С 14 июля 2008 г. | 12,00 11,00 | Указание ЦБ РФ от 12.11.2008 Указание ЦБ РФ от 11.07.2008 № 2037-У |

| С 10 июня 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У |

| С 29 апреля 2008г. | 10,5 | Документ неизвестен. Информация предоставлена Департаментом внешних и общественных связей ЦБ РФ от 28.04.2008 |

| С 04 февраля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У |

| С 19 июня 2007 г. | 10,0 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| С 29 января 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| С 23 октября 2006 г | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| С 26 июня 2006 г | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| С 26 декабря 2005 г | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| С 15 июня 2004 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| С 15 января 2004 г | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| С 21 июня 2003 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| С 17 февраля 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| С 7 августа 2002 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| С 9 апреля 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| С 4 ноября 2000 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| С 10 июля 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| С 21 марта 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

| С 7 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| С 24 января 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| С 10 июня 1999 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| С 24 июля 1998 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| С 29 июня 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| С 5 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06.98 № 252-У |

| С 27 мая 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| С 19 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| С 16 марта 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| С 2 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| С 17 февраля 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

| С 2 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| С 11 ноября 1997 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| С 6 октября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| С 16 июня 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| С 28 апреля 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| С 10 февраля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

| С 2 декабря 1996 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| С 21 октября 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| С 19 августа 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| С 24 июля 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| С 10 февраля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| С 1 декабря 1995 г. | 160 | Телеграмма ЦБ РФ от 29.11.95 № 131-95 |

| С 24 октября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| С 19 июня 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| С 16 мая 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| С 6 января 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| С 17 ноября 1994 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

| С 12 октября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| С 23 августа 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| С 1 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| С 30 июня 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| С 22 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| С 2 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01.06.94 № 128-94 |

| С 17 мая 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| С 29 апреля 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| С 15 октября 1993 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| С 23 сентября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| С 15 июля 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

| С 29 июня 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| С 22 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| С 2 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| С 30 марта 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| С 23 мая 1992 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| С 10 апреля 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04.92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

Похожие работы

... , увеличивают и без того избыточную массу денег, необходимых для обращения. 2. Основные тенденции и перспективы развития МБК в условиях экономического кризиса В современных экономических условиях коммерческим организациям очень сложно работать без кредитных линий, какие позволяют быстро закончить строительство при задержании финансирования, устоять в период простоя, когда продукция или же ...

... ступенью к системе валовых расчетов в режиме реального времени, которая, бесспорно, является перспективной в дальнейшем развитии платежной системы России. ГЛАВА 3. Проблемы межбанковских расчетов и пути их совершенствования Проанализировав действующую систему МБР в РФ необходимо наметить пути дальнейшего совершенствования платежной системы. Основным направлением совершенствования расчетов в ...

... в том, что кредитные отношения сейчас получили широкое распространение, как среди юридических, так и физических лиц. Целью работы является рассмотреть сущность кредита, его основные функции и формы.I. Сущность кредита. Кредит - это движение капитала на условиях срочности, платности, возвратности и обеспеченности. Условия срочности отражают необходимость возврата кредита не ...

... подлежит правильное оформление платежных документов в связи с тем, что при неверном оформлении поставка денежных средств не осуществляется вовремя и не будет достигнута главная цель межбанковского кредитования - удовлетворение срочной потребности банка-заемщика в высоколиквидных средствах на корреспондентском счете. Глава 3. Практическая часть 3.1 Оформление межбанковского кредита При ...

0 комментариев