Теоретичні

асспекти кредитної

діяльності

банку

Сутність

кредитного

портфелю та

мета управління

кредитними

операціями

Механізм

здіснення

кредитних

операцій

Загальна

характеристика

процесів кредитування

та кредитного

портфелю ЗАТ

кб «ПриватБанк»

Характеристика

«ПриватБанку»

як кредитно-фінансового

інституту

Аналіз

фінансової

діяльності

та кредитного

портфелю банку

Аналіз

банківського

сектора в Україні

та місце ЗАТ

КБ «ПриватБанк»

в ньому

Удосконаленнякредитного

портфеля ЗАТ

КБ «ПриватБанк»

Шляхи

удосконалення

кредитного

портфеля

Страхування

валютного

ризику, що передбачає

передачу банком

усього ризику

страховій

компанії;

Визначення

ціни кредиту

в ринкових

умовах

Навигация

Аналіз фінансової діяльності та кредитного портфелю банку

Управління кредитним портфелем

258968

знаков

20

таблиц

8

изображений

2.3 Аналіз фінансової діяльності та кредитного портфелю банку

Результативним показником діяльності банку є величина одержаного прибутку. У 2007 році чистий прибуток банку становив 31,1 млн. грн.

Варто виділити джерела зміни чистого прибутку:

збільшення чистого комісійного прибутку банку на 34 млн. грн. переважно пов’язане з розширенням спектру пропонованих послуг та інтенсивним розвитком торговельної мережі банку;

зменшення відрахувань у страхові резерви у 2007 році викликано поліпшенням якості портфеля активів і зниженням темпів приросту кредитного портфеля, що привело до збільшення чистого прибутку банку порівняно з 2005 роком на 4,6%.

збільшення чистого торгівельного прибутку від спекулятивних операцій з цінними паперами на суму 55,6 млн. грн.;

зменшення торговельного прибутку від операцій з валютою на суму 18,8 млн. грн.;

збільшення операційних витрат банку на 217,6 млн. грн. через розширення сфери присутності банку – як територіальної, так і продуктової;

Розглянемо результати діяльності банку. Прибуток від кредитних операцій є вагомою статтею прибутків, отриманих ЗАТ КБ «ПриватБанк».

При цьому слід зазначити, що банком досягнуто покращення показників структури операційних прибутків. Так, у 2003 році скорочено частку чистого процентного доходу в операційних прибутках банку, що обумовлено випереджуючим зростанням чистого комісійного доходу стосовно чистого процентного доходу банку і пов’язано з активізацією діяльності в торгівлі цінними паперами.

Таким чином, банком у звітному році досягнуто зниження ризику концентрації прибутків (відношення чистого непроцентного доходу до операційних доходів збільшилося на 9,8%: з 38,6% у 2006 році до 49,4% у 2007).

Джерела формування доходних / видаткових статей чистого процентного доходу наведені в таблицях 2.4 і 2.5. У 2007 році чистий процентний дохід банку становив 759 млн. грн., що на 70,61% більше, ніж у 2006 році. Зростання цього показника обумовлено впливом таких чинників:

зниженням чистої процентної маржі банку на 2,94%, що привело до скорочення прибутків банку.

перерозподілом частини процентного доходу в комісійний дохід від кредитного обслуговування.

Таблиця 2.7. Процентнi доходи

| Стаття | 2005 р. | 2006 р. | 2007 р. | 2007 р./2005 р. (%) |

| За коштами в банках | 27,7 | 60,6 | 32,0 | 115,5 |

| За кредитами й авансами клієнтам | 412,7 | 620,3 | 704,0 | 170,6 |

| За цінними паперами на продаж | 3,0 | 20,5 | ||

| За цінними паперами на інвестиції | 4,4 | 6,4 | 2,8 | 63,3 |

| Разом | 444,8 | 688,0 | 759,0 | 170,6 |

Так, комісійний дохід від кредитування зріс на 69,7% при зміні середньорічного обсягу кредитів клієнтам на 36,9% і зростанні процентних доходів на 14,2%. Прибуток від операцій з клієнтами є основною частиною чистого процентного прибутку банку. Скорочення ринкової процентної маржі в цій групі стало одним з головних чинників зберігання процентних доходів банку на рівні 2006 року, незважаючи на зростання й оптимізацію структури портфеля активів. Залучення нових клієнтів і збільшення загального обсягу пасивів призвели до зростання процентних витрат банку: за 2007 рік вони становили 436 млн. грн., що на 20,1% більше, ніж у 2006 році. Слід відзначити тенденцію до скорочення витратна підтримку ліквідності банку шляхом залучення ресурсів міжбанківського ринку. У 2006році ці витрати скоротилися на 14 млн. грн. (або на 37,4%).

За 2007 рік чистий торговельний дохід становив 77,6 млн. грн. порівняно з 82,8 млн. грн. у 2006 році. Основною причиною зниження чистого торговельного доходу є коливання в динаміці курсу євро в 2007 році, що призвело до виникнення нереалізованого результату від торгівлі іноземною валютою в сумі 64 млн. грн.

Таблиця 2.8. Процентнi витрати

| Стаття | 2005 р. | 2006 р. | 2007 р. | 2007 р./2005 р. (%) |

| За коштами отриманими від банків | 59,6 | 37,3 | 23 | 39,2 |

| За коштами отриманими від клієнтів | 103,5 | 220,2 | 340 | 3,28 рази |

| Від випуску цінних паперів | 33,4 | 18,9 | 22 | 66,4 |

| Інші | 57,4 | 86,9 | 51 | 88,0 |

| Разом | 253,9 | 363,4 | 436 | 171,9 |

За 2007 рік чистий комісійний дохід становив 169,7 млн. грн., що на 53,5 млн. грн. більше, ніж у 2005 році, що можна прослідкувати в таблиці 2.6.

Збільшення комісійних доходів обумовлено дією таких чинників:

зростання клієнтської бази призвело до збільшення кількості операцій з розрахунково – касового обслуговування і доходів за ними у 2,24 рази.

зростання обсягів кредитної заборгованості клієнтів банку і переведення частини процентних доходів у комісійні доходи з метою оптимізації структури доходів банку, що призвело до зростання доходів від кредитного обслуговування на 15,9 млн. грн. (2,49 рази).

Таблиця 2.9. Чистий комісійний дохід

| Стаття | 2005 р. | 2006 р. | 2007 р. | 2007 р./2005 р. (%) |

| Розрахунково-касове обслуговування | 47,3 | 85,7 | 106,2 | 2,24 рази |

| За валютними операціями | 53,7 | 21,9 | 24,1 | 44,89 |

| За кредитним обслуговуванням | 10,6 | 15,6 | 26,5 | 2,49 рази |

| За операціями з цінними паперами | 9,6 | 10,0 | 11,9 | 123,31 |

| Інші | 3,6 | 2,6 | 1,1 | 31,18 |

| Разом | 116,2 | 135,9 | 169,7 | 146,09 |

У 2007 році спекулятивні угоди банку з цінними паперами характеризувалися високою прибутковістю. Якісний аналіз і успішний моніторинг ринку призвели до формування чистого доходу від торгівлі цінними паперами на продаж у розмірі 14 млн. грн. і від торгівлі цінними паперами на інвестиції у розмірі 57,2 млн. грн.

У зв’язку з інтенсивним розвитком торговельної мережі і розширенням обсягу пропонованих клієнтам послуг у 2006 році банк мав додаткове збільшення операційних витрат на 217,6 млн. грн. або на 59,4%, що відображено в таблиці 2.7.

Таким чином, у 2007 році операційні витрати банку становили 584,2 млн. грн. порівняно з 366,5 млн. грн. у 2006 році. Зростання операційних витрат обумовлено дією таких чинників:

збільшення витрат на персонал на 70% (на 100,2 млн. грн.), пов’язано переважно з розвитком банку;

збільшення витрат на оренду, проектування й амортизацію на 126% (на 40,2 млн. грн.). Ці витрати становили у 2007 році 42,4 млн. грн.;

збільшення витрат на страхування кредитних ризиків на 82% (на 32,8 млн. грн.);

збільшення витрат банку на спонсорство і благочинність на 129% (на 8,8 млн. грн.).

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарсько-фінансової діяльності банку під впливом погіршення загальної економічної ситуації в державі, то трибуток, який часто за обсягами невеликий, не може характерезувати рівень окупності, тобто виникає необхідність визначати рівень ефективності управління банком поряд з прибутктом ще і доходи.

Таблиця 2.10. Операційні витрати

| Стаття | 2005 р. | 2006 р. | 2007 р. | 2007 р./2005 р. (%) |

| Загально адміністративні витрати | ||||

| Адміністративні витрати | 54,1 | 77,5 | 100,9 | 186,59 |

| Амортизація | 5,6 | 27,1 | 48,1 | 8,60 разів |

| Збиток від продажу ОЗ і НМА | 2,8 | 2,2 | 3,0 | 107,97 |

| Операційний лізинг (оренда) | 7,2 | 15,2 | 39,2 | 5,46 разів |

| Інші податки | 11,7 | 5,4 | 12,9 | 110,2 |

| Інше | 72,2 | 94,1 | 135,0 | 186,97 |

| Разом | 151,0 | 221,5 | 339,1 | 2,24 рази |

| Витрати на персонал | ||||

| Зарплата | 47,6 | 118,2 | 195,4 | 4,10 рази |

| Витрати на соціальне забезпечення | 9,7 | 24,3 | 45,9 | 4,74 рази |

| Інші витрати на персонал | 2,0 | 2,5 | 3,8 | 186,5 |

| Разом | 59,3 | 144,9 | 245,1 | 4,13 рази |

| Середньоспискова чисельність працівників | 2716,0 | 4967,0 | 8248,0 | 3,03 рази |

| Операційні витрати | 210,3 | 366,5 | 584,2 | 2,77 рази |

У 2007 році витрати банку на формування резервів за активними операціями становили 3,6 млн. грн., що на 78,8 млн. грн. менше, ніж у 2006 році. Істотно вплинули на формування цих витрат такі чинники:

скорочення відрахувань у резерви під можливі збитки за операціями з клієнтами до 4,4 млн. грн., пов’язане з уповільненням темпів росту і підвищенням якості кредитного портфеля банку і зниженням витрат на формування резервів, що призвело до збільшення фінансового результату банку на 78,8 млн. грн. порівняно з 2006 роком;

формування резерву під знецінення цінних паперів на суму 3,2 млн. грн., пов’язане із скороченням ризику знецінення цінних паперів, що призвело до збільшення фінансового результату банку на 42,4 млн. грн. порівняно з 2007 роком;

розформування в 2007 році резервів за міжбанківськими операціями на суму 39,2 млн. грн., що призвело до збільшення фінансового результату банку на 9,8 млн. грн. порівняно з 2005 роком;

формування резервів під нараховані доходи на суму 4,3 млн. грн., що призвело до зниження фінансового результату банку.

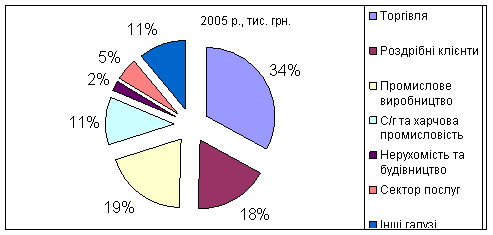

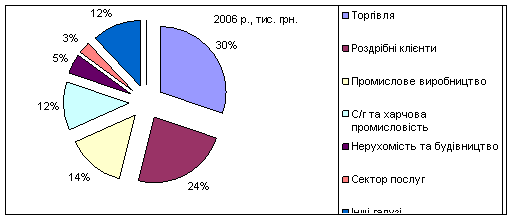

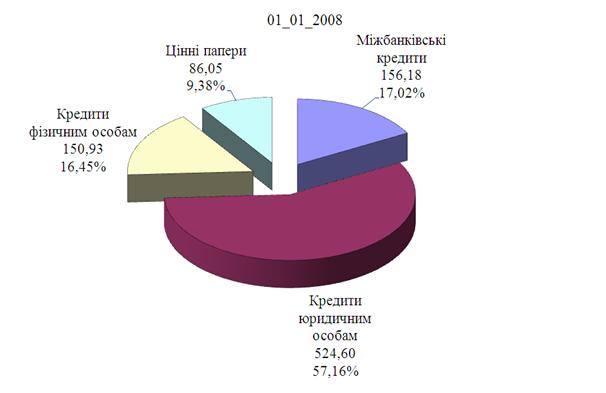

Структура операційних витрат банку зображена на рисунку 2.3.

Проведемо аналіз резервів на покриття можливих збитків. Протягом 2008 року банком сплачено до бюджету податків і зборів на загальну суму 146 млн. грн. З них:

податок на прибуток – 20,16 млн. грн.;

податок на додану вартість –3,2 млн. грн.;

до Пенсійного фонду – 48 млн. грн.;

прибуткового податку – 56,8 млн. грн.;

до фондів соціального страхування – 9,2 млн. грн.;

до фонду гарантування вкладів фізичних осіб – 6 млн. грн.;

інших податків і зборів – 1,2 млн. грн.

Так, загальний рівень рентабельності по доходу показуючи розмір балансового прибутку на 1 гривню доходу (він досягав рівня коп. за 1998 рік 11,45 і 2,79 коп. за 1999 рік), в той же час характерезує, що структура доходів, яка склалася, забезпечує тенденцію зростання прибутку і ефективність наданих послуг і банківських операцій, що здійснюються.

Рис. 2.3 Структура операційних витрат на 2007 р.

На тлі зменшення прибутку банку з 63 млн. грн. у 2005 році до 48 млн. грн. у 2007 році сплачений банком податок на прибуток істотно не змінився – з 21,2 млн. грн. у 2006 році до 21,6 млн. грн. у 2007 році. Це зумовлено наявністю постійних та тимчасових різниць між податковим і обліковим прибутком, які виникають внаслідок різної облікової політики щодо визначення та оцінки активів та зобов’язань, доходів та витрат у податковій та фінансовій звітності:

зросла частка постійних різниць, що зменшують обліковий прибуток (визнаються як витрати у фінансовому обліку, але не включаються до складу валових витрат у податковому обліку);

існують різниці у часі, коли витрати включаються до складу облікового прибутку одному періоді, але включаються до розрахунку бази оподаткування в інших періодах.

За цим принципом і сформована, виходячи із даних вищенаведеного балансу, система алгоритмізованих показників, які найбільш детально характерезують ефективність управління банком та здійснення їх розрахунок для аналізу досягнутого рівня і тенденції в часі – як по доходності, так і прибутковості.

Чиста процентна мржа, яка мала в указані роки відповідно рівні 5,14 і 3,29, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане зниження рівня процентної маржі підвищує ризиковість банківських операцій і одночасно знижую ефективність управління.

В той же час мертва точка прибутковості банку, що показує, яка мінімальна доходна маржа повинна бути для покриття всіх витрат, після якої можна заробляти прибуток, з -1 коп. за 2006 рік збільшилась до 2 коп. за гривню робочих активів за підсумками 2007 року. Як видно за таблиці це сталося завдяки незначному зростанню непроцентних доходів з 535 до 637,8 млн. грн. або в 19,2% і збільшенню неробочих активів з 2865 до 4693 млн. грн. дабо в 1,63 рази, тоді як непроцентні витрати зросили з 510,1 до 763,8 або 1,49 рази. Отже, банк провів ефективну роботу по випереджаючому зростанню непроцентих доходів порівняно до аналогічних витрат.

Чистий спред, що знаходивя на рівні 5,91 за 2006 рік і 1,4 за 2007 рік показує не тільки зниження рівня доходності від процентних операцій, але й характеризує, яка різниця склалася між ціною придбання ресурсів і ціною від розміщення їх в активи (головним чином в кредитний портфель).

В частині іншого операційного доходу, дані таблиці свідчать про змешення його за двохрічний період на 1 середньорічну гривню активів з 0,004 до 0,0003 грн. З тих же позицій, виходячи із рівня досягнутої рентабельності по чистому прибутку, дається оцінка ефективності управління банком.

Таблиця 2.11. Вихідні дані коеіццієнтів основних коефіцієнтів ефективності управління банком

| № з/п | Показники | 2006 рік | 2007 рік | 2007 р. до 2006 р. |

| 1. По доходу | ||||

| а) вихідні дані (млн. грн.) | ||||

| 1 | Балансовий прибуток | 165,9 | 50,8 | 30,6 |

| 2 | Доходи загальні | 1449,0 | 1823,5 | 125,8 |

| 3 | Процентні доходи | 688,1 | 759,0 | 110,3 |

| 4 | Непроцентні доходи | 535,0 | 637,8 | 119,2 |

| 5 | Інші операційні доходи | 2,6 | 2,9 | 111,5 |

| 6 | Процентні витрати | 363,4 | 436,3 | 120,1 |

| 7 | Середньорічні активи загальні | 6321 | 9803 | 155,1 |

| 8 | Середньорічні активи недоходні | 2865 | 4693 | 163,8 |

| 9 | Надані кредити середньорічні | 4276 | 6678,5 | 156,2 |

| 10 | Підпроцентні зобов'язання (депозити+міжбанківськи кредити) | 3570 | 4379 | 122,7 |

| 11 | Витрати загальні | 873,5 | 1200,1 | 137,4 |

| 12 | Витрати непроцентні | 510,1 | 763,8 | 149,7 |

| 13 | Середньорічна чисельність працівників | 4967 | 8248 | 166,1 |

| б) коефіцієнти ефективності | ||||

| 1 | Загальний рівень рентабельності (рядок 1:рядок 2) | 11,45 | 2,79 | -8,66 |

| 2 | Коефіцієнт окупності витрат доходами (рядок 2:рядок 11) | 1,66 | 1,52 | -0,14 |

| 3 | Чиста процентна маржа (рівень доходності активів) (рядок 3 рядок 6)/рядок7)*100 | 5,14 | 3,29 | -1,84 |

| 4 | Чистий спред (рівень доходності процентних операцій) (рядок 3:рядок 9)*100 – (рядок 6:рядок 10)*100 | 5,91 | 1,40 | -4,51 |

| 5 | Інший операційний доход (на середньорічні активи) (рядок 7 рядок 8) | 0,0004 | 0,0003 | 0,00 |

| 6 | «Мертва точка» прибутковості банку (рядок 12 рядок 4): (рядок 7 рядок 8) | -0,01 | 0,02 | 0,03 |

| 7 | Продуктивність праці, в грн (рядок 2:рядок 13) | 291725,4 | 221083,9 | -70641,49 |

| 2. По чистому прибутку | ||||

| а) вихідні дані (млн. грн.) | ||||

| 1 | Чистий прибуток | 63 | 31,1 | 49,4 |

| 2 | Середньорічні активи | 6321 | 9803 | 155,1 |

| 3 | Середньорічні доходні активи | 3456 | 5110 | 147,9 |

| 4 | Середньорічний загальний капітал | 460,5 | 780 | 169,4 |

| 5 | Середньорічний статутний капітал | 260 | 700 | 269,2 |

| 6 | Загальні витрати | 873,5 | 1200,1 | 137,4 |

| 7 | Середньорічна чисельність працівників | 4967 | 8248 | 166,1 |

| б) коефіцієнти ефективності | ||||

| 1 | Рентабельність активів, % (рядок 1: рядок 2) | 1,0 | 0,3 | -0,7 |

| 2 | Рентабельність доходних активів, % (рядок 1: рядок 3) | 1,8 | 0,6 | -1,2 |

| 3 | Рентабельність загального капіталу, % (рядок 1: рядок 5) | 13,7 | 4,0 | -9,7 |

| 4 | Рентабельність статутного капіталу (акціонерного капіталу), % (рядок 1:рядок 5) | 24,2 | 4,4 | -19,8 |

| 5 | Рентабельність діяльності по витратах, % (рядок 1:рядок 6) | 7,2 | 2,6 | -4,6 |

| 6 | Продуктивність праці середньорічного працівника, грн. (рядок 1:рядок 7) | 12683,7 | 3770,6 | -8913,1 |

Рентабельність чистого прибутку, в першу чергу доходних активів, яка характеризує рівень окупності ним, за два роки знизилась з 1,8% по результатах 2006 року до 0,6% за результатами 2007 року. Це могло статися через посилення кредитної активності, що підтверджується збільшенням середньорічної видачі кредитів з 4276 до 6678,5 млн. грн. і різким зниженням інвестиційної активності в цінні папери, асоційовані компанії, вкаладання в які скоротилася.

Одним із факторів зниження рентабельності доходних активів є різкий ріст їх середьорічного обсягу з 3456 млн. грн. д до 5110 млн. грн, тоді як чистий прибуток зменшився на 31,9 млн. грн. Значне зростання доходних активів позизитивне явище і свідчить про активність їх менеджменту направлено на зростання чистого прибутку в наступні періоди.

Рентабельність загального капіталу, як і статутного капіталу, характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Дані таблиці свідчать, що вона за 2007 рік знаходилася на рівні 4% біля.

Варто звернути увагу, що випадки різкого зменшення цього показника можуть свідчати про зниження операцій з високим рівнем кредитного ризику, різкі зміни в зменшенні можуть відображати високий рівень іммобілізації активів і, як наслідок, ризик втрати оперативного мобільного управління активами. В той же час поступові зміни при виникненні будь-якого тренду (зміни) можуть свідчити про квалфіковано сформовану структуру активів банку.

Рентабельність діяльності банку по витратах в найбільшій мірі є узагальнюючим фактором. Всі інші показники рентабельності є похідними і їх визначення можливе лише тоді, коли на основі доходів і витрат наявний прибуток.

Дані таблиціі свідчать про те, що банк останні роки працює достатньо нестабільно 7,2% у 2006 році та 2,6% у 2007 році що пояснюється агресивною політикою зростання банку.

Продуктивність праці – розмір доходу і чистого прибутку на 1 середньорічного працівника, порівняно до інших вищерозглянутих показників, що характеризують ефективність управління банком, в практиці банківської діяльності застосовується в меншому ступені, на відміну від інших галузей економіки цей показник не входить в перелік основних, а тільки додатково розкриває роль персоналу в результатах діяльності. Дані таблиці свідчать про те, що продуктивність праці за останні два роки зменшилась. Так, якщо по доходу вона не зменшилась суттєво, то по чистому прибутку зменшилась на 8913,1 грн що пояснюється стрімким зменшенням прибутку.

В цілому, як свідчить дані таблиці, за два роки не відбулося різкої зміни в рівнях показників, що характеризують зниження окупності доходами і чистим прибутком активів, витрат, загального капіталу і статутного капіталу. Це ознака стабільної роботи банку, навіть в умовах не передбачуваних і незалежних від банку змін на фінансовому ринку України в останні роки. Вказані показники, в своїй більності, мають тенденцію до покращення, деякі назначно знизилися, що не свідчить про появу тенденції їх погіршення. Це нормальнь періодичні коливання, викликані впливом певних зовнішіх або внутрішшіх факторів, бо в той же час рентабельність активів, капіталу, статутного фонду, витрат є достатньо стабільною.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... і фізичним особам. Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку. Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а ...

... управління кредитним портфелем в комерційному банку створюються: 1. Кредитний комітет 2. Комітет по ресурсам 3. Департамент управління ризиками Організаційно –методичне забезпечення управління вартістю кредитного портфелю банку спирається на класифікаційний операційно – довідковий облік виданих кредитів та залучених ресурсів в облікових реєстрах аналітичних рахунків згідно «Плану рахунків в ...

0 комментариев