Навигация

Современные подходы к управлению банковским риском

70401

знак

6

таблиц

0

изображений

ФГОУВПО ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра «Банковское дело»

КУРСОВАЯ РАБОТА

на тему:

«Современные подходы к управлению банковским риском»

Выполнила:

Студентка группы М3-3

Курганова Е.А.

Научный руководитель:

Курганова О.В.

Москва, 2008 год

Содержание:

Введение Глава 1. Теория Система управления банковскими рисками Кредитный риск: его факторы, виды и специфика управления ими Глава 2. Анализ Понятие кредитного портфеля Методика расчета финансовых коэффициентов Проблемы управления кредитным риском в банковском секторе экономики России Заключение Список литературы Приложение 1. Приложение 2. Приложение 3. Приложение 4. Приложение 5. Приложение 6.Введение

Банковский бизнес во всем мире выступает одной из самых важных отраслей экономики. Являясь высокотехнологичным, он в наибольшей степени восприимчив к происходящим изменениям как на макро-, так и микроуровне. Как показывает практика, подобные изменения связаны с усиливающейся интернационализацией кредитных учреждений и рынков, совершенствованием банковского законодательства и современных компьютерных технологий, повышением уровня конкуренции, появлением на финансовых рынках новых банковских продуктов и услуг.

Банки выступают в роли своего рода «кровеносной системы» экономики, поэтому важно, чтобы банковская система государства функционировала без сбоев, стабильно и эффективно. От ее устойчивого развития во многом зависит успешность экономической деятельности предприятий и организаций, спокойствие и уверенность граждан в сохранности своих сбережений.

Эксперты выделяют множество различных типов банковских рисков. Это кредитный риск, процентный риск, риск ликвидности, риск потери доходности, операционный риск и др. Все эти риски играют существенную роль в определении совокупного размера банковского риска и каждому из этих видов рисков можно посвятить отдельную работу. Однако, по моему мнению, кредитный риск представляет собой наиболее существенную составляющую банковских угроз, поскольку большинство банковских банкротств обусловлено невозвратом заемщиками кредитов и непродуманной политикой банка в области рисков, что особенно актуально для современной экономической ситуации рынка ипотечного кредитования США.

Для отечественных банков данная проблема актуальна вдвойне, так как показатели просроченной и сомнительной задолженности по их кредитным портфелям в два-три раза превышают уровень аналогичных показателей банков развитых стран. Поэтому вопросы управления банковским кредитным риском, от своевременного решения которых зависит эффективность деятельности каждого конкретного банка и стабильность функционирования всей банковской системы страны, в сложившихся условиях приобретают первостепенное значение.

Поскольку национальные банковские системы под воздействием тенденций либерализации банковского законодательства становятся более открытыми для иностранных инвестиций, создают благоприятные условия для интернационализации банковского бизнеса, то актуальной становится разработка общепринятых современных международных подходов к регулированию банковской деятельности. В этом деле «законодателем мод» выступает Базельский комитет по банковскому надзору за кредитными организациями. В 2005 г. им приняты новые Базельские соглашения о достаточности капитала банков, которые в настоящее время реализуются национальными надзорными органами разных стран[1]. Отечественные банки также начинают использовать эти новые подходы при управлении кредитным риском.

В последние годы ярко выраженной тенденцией в международном банковском деле является постепенный отход от классических банковских операций кредитования и частичная замена их новыми кредитными продуктами, к которым относятся производные финансовые инструменты или деривативные продукты. На развитых финансовых рынках большой популярностью стали пользоваться сделки, страхующие кредитный риск с помощью кредитных деривативов.

В связи с этим важно идентифицировать подходы к управлению кредитным риском в условиях российской экономики. В работе будут затронуты теоретические аспекты управления банковскими рисками вообще и кредитным риском в частности, а также раскрыто понятие кредитного портфеля и его особенности.

Глава 1. Теория Система управления банковскими рисками

Система управления банковскими рисками — это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.[2]

Эта система управления может быть описана на основе разных критериев. Исходя из видов банковских рисков, в этой системе можно выделить блоки управления кредитным риском, риском несбалансированной ликвидности, процентным, операционным, потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных направлений деятельности кредитной организации. При другой системе классификации рисков в качестве самостоятельных блоков выделяются подсистемы управления индивидуальными (частными) рисками и блок управления совокупными рисками. К первому блоку относятся управление риском кредитной сделки и других видов операций банка, ко второму — управление рисками различных портфелей банка — кредитного, торгового, инвестиционного, привлеченных ресурсов и т.д[3].

Имеются особенности управления рисками на разных уровнях. В соответствии с этим различаются подсистемы управления рискам на уровне банка в целом, уровне центров финансовой ответственности (ЦФО), групп клиентов и банковских продуктов.

На базе такого критерия, как технология управления, рисками система управления банковскими рисками может быть описана как совокупность следующих элементов: выбор стратегии деятельности банка, способствующей минимизации рисков; система отслеживания рисков; механизм защиты банка от рисков.

Выбор стратегии работы банка осуществляется на основе изучения рынка банковских услуг и отдельных его сегментов. К числу наиболее рисковых стратегий относятся, как известно, стратегия лидера и стратегия, связанная с продажей новых услуг на новом рынке. Рисковость этих стратегий сглаживается, если банк на других сегментах рынка продолжает работать со старой клиентурой, предлагая ей отработанный пакет услуг. Относительно рискована и стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг.

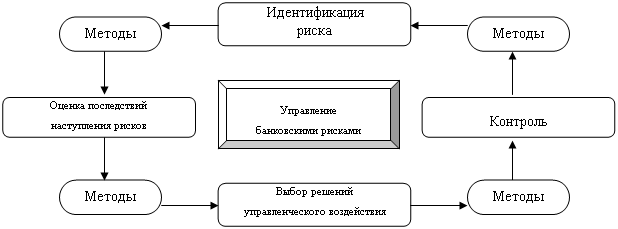

Система отслеживания рисков включает способы выявления (идентификации) риска, приемы оценки риска, механизм мониторинга риска.

Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка.

Наконец, в аспекте организации процесса управления рисками рассматриваемая система предполагает выделение следующих элементов управления:

• субъекты управления;

• идентификация риска;

• оценка степени риска;

• мониторинг риска.

Все элементы этого описания системы управления банковскими рисками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы.

Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести[4]:

• руководство банка, отвечающее за стратегию и тактику банка, направленные на рост прибыли при допустимом уровне рисков;

• комитеты, принимающие решения о степени определенных видов фундаментальных рисков, которые может принять на себя банк;

• подразделение банка, занимающееся планированием его деятельности;

• функциональные подразделения, отвечающие за коммерческие риски[5], связанные с направлениями деятельности этих подразделений;

• аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

• службы внутреннего аудита и контроля, способствующие минимизации операционных рисков и выявлению критических показателей, сигнализирующих о возможности возникновения рисковой ситуации;

• юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в выявлении областей (зон) риска. Последние специфичны для различных видов риска. Характеристика зон банковского риска представлена в табл. 1.

Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами.

Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации — важный фактор любого риска.

Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ — это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. В последующих разделах этим факторам уделяется большое внимание. Модель качественного анализа показывается на примере анализа кредитного портфеля банка.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

• выбор критериев оценки степени риска;

• определение допустимого для банка уровня отдельных видов риска;

• определение фактической степени риска на основе отдельных методов;

• оценка возможности увеличения или снижения риска в дальнейшем.

Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Наиболее разработаны в экономической литературе критерии оценки кредитного риска, которые известны, как правила «си»: репутация заемщика, способность заимствовать средства, способность заработать средства для погашения долга в ходе текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие операции законодательной базе и стандартам).

Можно выделить критерии оценки и других видов риска:

• процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат деятельности банка, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

• операционный риск: влияние качества персонала на результаты работы банка; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность принимаемых решений;

• риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам, степени ликвидности и востребованности.

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые в документе о политике банка на предстоящий период. Эти стандарты определяются на основе бизнес-плана. К их числу можно отнести:

• долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

• соотношение кредитов и депозитов; уровень показателей качества кредитного портфеля; долю просроченных и пролонгированных ссуд; долю МБК в ресурсах банка;

• уровень показателей ликвидности баланса и достаточности капитальной базы;

• стандартные требования к заемщикам банка (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

Мониторинг риска — это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности.

Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определение системы контрольных показателей (основных и дополнительных), методы регулирования риска.

Обязанности по мониторингу рисков распределяются между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим сводным управлением банка, его менеджерами. При этом функциональные подразделения банка отвечают за управление коммерческими рисками, а комитеты и сводные подразделения — фундаментальными рисками.

Круг контрольных показателей включает финансовые коэффициенты, лимиты по операциям, структуре портфеля активов и пассивов, их сегментов, стандарты для контрагентов банка (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Регулирование представляет собой совокупность методов, направленных на защиту банка от риска. Эти методы условно можно разделить на четыре группы[6]:

1) методы предотвращения рисков;

2) методы перевода рисков;

3) методы распределения рисков;

4) методы поглощения рисков.

К методам регулирования риска можно отнести:

• создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования этих резервов;

• порядок покрытия потерь собственным капиталом банка;

• определение шкалы различных типов маржи (процентной, залоговой и т.д.), основанной на степени риска;

• контроль за качеством кредитного портфеля;

• отслеживание критических показателей в разрезе видов риска;

• диверсификация операций с учетом факторов риска;

• операции с производными финансовыми инструментами;

• мотивацию бизнес-подразделений и персонала, связанного с рисковыми операциями банка;

• ценообразование (процентные ставки, комиссии) с учетом риска;

• установление лимитов на рисковые операции;

• продажа активов;

• хеджирование индивидуальных рисков.

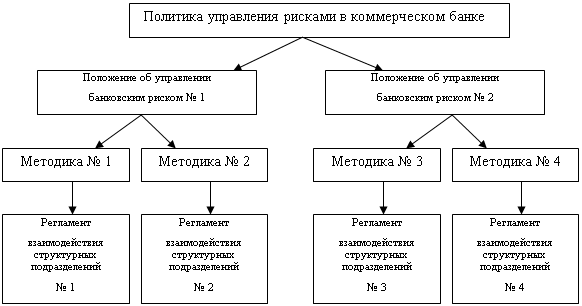

Мировой и отечественный опыт коммерческих кредитных организаций позволяет сформулировать принципы построения внутрибанковской системы управления рисками[7]:

• комплексность, т.е. единая структура системы управления для всех видов риска;

• дифференцированность, т.е. специфика содержания отдельных элементов системы применительно к типам банковских рисков;

• единство информационной базы;

• координация управления различными видами рисков.

Для построения эффективной системы управления банковскими рисками необходимо:

1) с учетом вышеуказанных принципов построения системы управления сформулировать во внутрибанковских документах стратегию и задачи управления;

2) установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3) использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4) определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5) ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

Кредитный риск: его факторы, виды и специфика управления имиКредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее раскованной. Кредитный риск, таким образом, был и остается основным видом банковского риска.

Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной[8]. Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ним операций, которые отражаются на балансе, а также могут носить забалансовый характер.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое — отрицательное влияние одного фактора будет увеличиваться действием другого.

Перечисленные факторы кредитного риска можно сгруппировать как внешние и внутренние.

К группе внешних факторов относятся: состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика государства и возможные ее изменения в результате государственного регулирования. К внешним кредитным рискам относятся: политический, макроэкономический, социальный, инфляционный, отраслевой, региональный, риск законодательных изменений (например, создание регулятивных благоприятных условий для предоставления одних видов кредитов и ограничений по другим), риск изменения процентной ставки. Кредитная организация не может точно прогнозировать уровень процента, а только учесть при управлении кредитными рисками дополнительные резервы на покрытие возможных убытков как прямого, так и скрытого характера.

Внутренние факторы могут быть связаны как с деятельностью банка-кредитора, так и с деятельностью заемщика.

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка - кредитный риск, зависимый или не зависимый от деятельности банка. Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера).

К фундаментальным кредитным рискам относятся риски, связанные со стандартами маржи залога, принятием решений о выдаче ссуд заемщикам, не отвечающим стандартам банка, а также являющиеся следствием процентного и валютного риска банка и т.д.

Коммерческие риски связаны с кредитной политикой в отношении малого бизнеса, крупных и средних клиентов - юридических и физических лиц, с отдельными направлениями кредитной деятельности банка.

Индивидуальные кредитные риски включают риск кредитного продукта, услуги, операции (сделки), а также риск заемщика или другого контрагента.

Факторами риска кредитного продукта (услуги) являются, во-первых, его соответствие потребностям заемщика (особенно по сроку и сумме); во-вторых, факторы делового риска, вытекающие из содержания кредитуемого мероприятия; в-третьих, надежность источников погашения; в-четвертых, достаточность и качество обеспечения. Кроме того, факторы кредитного риска могут вытекать из операционного риска, так как в процессе создания продукта и его разновидности — услуги — могут быть допущены технологические и бухгалтерские ошибки в документах, а также злоупотребления.

Факторами кредитного риска заемщика является его репутация, включая уровень менеджмента, эффективность деятельности, отраслевая принадлежность, профессионализм банковских работников в оценке кредитоспособности заемщика, достаточность капитала, степень ликвидности баланса и т.д. Риски заемщика могут быть спровоцированы самой кредитной организацией из-за неправильного выбора вида ссуды и условий кредитования.

Система управления индивидуальным кредитным риском представлена в табл. 2.

Совокупный кредитный риск, или риск кредитного портфеля банка, имеет свои особенности в системе управления им. Особенности определяются, прежде всего, сущностью таких понятий, как «кредитный портфель» и «качество кредитного портфеля».

Совокупный кредитный риск — это риск кредитного портфеля коммерческого банка.

Глава 2. Анализ

Понятие кредитного портфеляКредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев[9].

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Степень кредитного риска. Кредитный риск, связанный с кредитным портфелем, — это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента[10], носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет сегменты: ссуды, предоставленные юридическим, физическим, финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

Оценка степени риска кредитного портфеля имеет следующие особенности. Во-первых, совокупный риск зависит:

• от степени кредитного риска отдельных сегментов портфеля, методики оценки которого имеют как общие черты, так и особенности, связанные со спецификой сегмента;

• диверсифицированности структуры кредитного портфеля и отдельных его сегментов.

Во-вторых, для оценки степени кредитного риска должна применяться система показателей, учитывающая множество аспектов, которые следует принять во внимание.

Уровень доходности кредитного портфеля. Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества. Элементы кредитного портфеля можно разделить на две группы: приносящие и неприносящие доход активы. К последней группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам. В зарубежной практике при длительном просроченном долге по процентам практикуется отказ от их начисления, так как главным является возврат основного долга. В российской практике регламентируется обязательное начисление процентов. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

Доходность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхней границей является уровень достаточной маржи. Расчет этого показателя вытекает из основного назначения маржи — покрытия издержек по содержанию банка.

Маржа достаточная = (Общебанковские расх. - %уплаченные - прочие доходы)*100

Средний остаток активов, приносящих доход

Уровень ликвидности кредитного портфеля. Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода. Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире и связано с рисками ликвидности и потери доходности. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии.

Система управления кредитным риском определяется особенностями элементов отдельных сегментов кредитного портфеля.

Кредитный риск ссудного сегмента складывается из риска в части юридических лиц и в части физических лиц (табл. 3.).

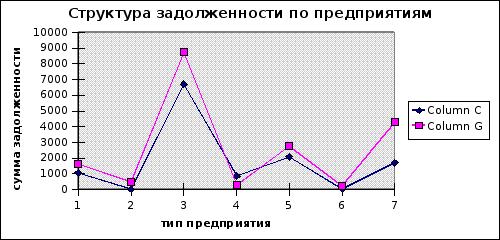

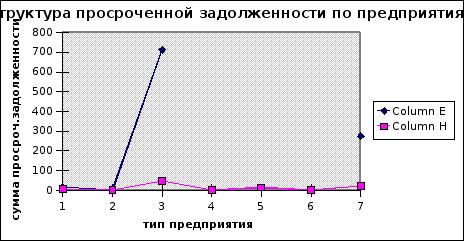

Методика расчета финансовых коэффициентовПохожие работы

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

... одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию. Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также ...

... компании – эмитента, и выборе времени осуществления операции. Проблема формирования портфеля из-за своей обширности выходит из области моего исследования.Глава 2. Практика оценки и управления банковскими рисками на примере РВФБ Затянувшийся финансовый кризис заставил руководство банков, работающих на биржевом сегменте финансового рынка, прибегнуть к антикризисному управлению. Самое очевидное – ...

0 комментариев