Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

История развития российского рынка ценных бумаг

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

1.4 История развития российского рынка ценных бумаг

В истории формирования и развития рынка ценных бумаг царской России можно выделить три основных периода:

I. 1769–50-е годы 19 века.

Этот период считается периодом возникновения и началом становления рынка ценных бумаг. Он характеризуется тем, что тогда преимущественно обращались государственные ценные бумаги.

В 1769 году впервые ценные бумаги появились в форме облигационного внешнего займа России, который был размещен за пределами России сроком на 10 лет под 5 процентов годовых.

II. 60-е годы 19 века – 1897 год.

Этот период характеризуется интенсивным развитием рынка ценных бумаг.

Параллельно с обращением государственных ценных бумаг развивались ценные бумаги во взаимосвязи с деятельностью хозяйственных субъектов.

III. 1897–1913 гг.

Этот период считается периодом становления «зрелого» рынка ценных бумаг.

В 1897 году в России была проведена денежная реформа. В период ее подготовки был выпущен ряд новых облигационных займов, эмитентом которых был Государственный банк России. Кроме этого, выпускались иные виды государственных ценных бумаг. Так, например, в истории ценных бумаг России особое место занимали государственные ценные бумаги железнодорожных займов, которые являлись инструментом инвестиционной политики правительства.

Этот период характеризовался усилением государственного регулирования фондового рынка и активной торговлей ценными бумагами через биржи. К началу первой мировой войны Россия занимала пятое место в мире по объему биржевого оборота после Англии, США, Франции и Германии.

После 1917 года все операции с ценными бумагами на территории России были запрещены. Были аннулированы облигации внутренних и внешних государственных займов. В процессе национализации прекратили существование акционерные общества. Их акции и облигации утратили юридическую силу. В результате корпоративные ценные бумаги были выведены из экономического обращения.

В целях привлечения свободных денежных средств для восстановления экономики советским правительством в течение 1922 -27 годов были выпущены самые разнообразные займы, но все они характеризовались низким курсом и высокой доходностью. Держатели облигаций имели ряд дополнительных льгот: можно было получать ссуды банков под залог облигаций, использовать облигации при уплате налогов. Это обеспечивало высокую ликвидность государственных ценных бумаг.

В 1926 году была принята Инструкция Государственного банка по учету векселей. Появились акционерные общества, а значит и рынок корпоративных ценных бумаг. Возрождение различных инструментов рынка ценных бумаг объективно привело к формированию бирж. Первая советская биржа открылась в 1921 году. В 1924 году насчитывалось уже 10 фондовых отделов при товарных биржах[4].

К концу 1924 года вместо официальной неизменной цены государственные ценные бумаги стали размещаться по рыночному курсу. Начиная с 1927 года государственные предприятия были обязаны помещать все резервные средства в государственные ценные бумаги, кооперативные и акционерные общества – 60% резервных средств.

Отказ от новой экономической политики (НЭПа) привел к тому, что рынок корпоративных ценных бумаг (акций, облигаций, векселей) перестал существовать.

Великая Отечественная война потребовала огромных финансовых ресурсов. В течение 1942–45 годов было выпущено четыре «военных займа» на общую сумму 72 млрд. руб. В 1948 году выпущен новый конверсионный займ – государственный двухпроцентный займ для обмена облигаций займов, выпущенных до 1947 года. Обмен проводился сберегательными кассами. С 1946 по 1957 года было выпущено пять займов восстановления и развития народного хозяйства сроком на 20 лет. Доход выплачивался только в виде выигрышей.

Но, текущие расходы по обслуживанию государственных займов стали превышать поступления от размещения новых займов, в связи с чем прекратился дальнейший выпуск новых займов, перестали проводиться выигрышные тиражи и отсрочено погашение ранее выпущенных займов на 20 лет.

Только в 90-х годах 20 века Россия стала на путь возрождения рынка ценных бумаг. Решающую роль в возрождении рынка ценных бумаг сыграла приватизация.

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

1.5 Характеристика основных видов профессиональной деятельности на фондовом рынке

Профессиональная деятельность – это специализированная деятельность на фондовом рынке по перераспределению денежных ресурсов на основе ценных бумаг, по организационно-техническому и информационному обслуживанию выпуска и обращения ценных бумаг.

Профессиональная деятельность на фондовом рынке подразделяется на следующие виды:

– Перераспределение денежных ресурсов и финансовое посредничество:

– брокерская деятельность;

– дилерская деятельность;

– деятельность по организации торговли ценными бумагами;

– Организационно-техническое обслуживание операций с ценными бумагами:

– депозитарная деятельность;

– консультационная деятельность;

– деятельность по ведению и хранению реестра акционеров;

– расчетно-клиринговая деятельность.

– расчетно-клиринговая деятельность по денежным средствам (в связи с операциями с ценными бумагами).

Дадим характеристику основных видов профессиональной деятельности на фондовом рынке.

Брокер – профессиональный посредник, который представляет на рынке ценных бумаг клиента (продавца или покупателя) и совершает сделки от имени клиента и за счет клиента, от имени клиента, но за свой счет, от своего имени, но в интересах клиента и за счет клиента. За посредничество клиент платит брокеру комиссионное вознаграждение[5].

Для успешной работы на бирже брокер должен:

– хорошо разбираться в ценных бумагах;

– знать правила торговли той биржи, на которой он работает;

– уметь вести биржевой торг;

– уметь определить доход от тех сделок, которые заключаются по его инициативе на бирже.

Деятельность брокера на рынке ценных бумаг возможна только при наличии соответствующей лицензии, которая выдается на основании заявления и других документов, установленных Федеральной комиссией по рынку ценных бумаг. Брокер может быть как юридическим, так и физическим лицом.

Размер собственного капитала брокера должен соответствовать требованиям на момент получения лицензии и в течение всего срока осуществления соответствующего вида деятельности.

Специалисты, занимающиеся брокерской деятельностью, должны удовлетворять квалификационным требованиям, установленным Федеральной комиссией по рынку ценных бумаг.

Брокер обязан ежеквартально с момента получения лицензии в срок не позднее 45 дней со дня окончания квартала представлять отчетность, включающую информацию об итогах своей финансово-хозяйственной деятельности за истекший квартал, объеме и количестве заключенных им сделок и иную информацию по форме, установленной Федеральной комиссией.

Брокерские фирмы проходят соответствующую аккредитацию на бирже, то есть биржа устанавливает соответствие брокерской фирмы тем требованиям, которые к ней предъявляются со стороны биржи. Брокерская фирма, прошедшая аккредитацию, вносится в реестр биржи и получает номер, под которым действует при заключении сделок.

Оплата за брокерские услуги обычно устанавливается по соглашению между фирмой и клиентом в размере определенного процента в зависимости от суммы сделки.

Дилер – профессиональный участник биржевой торговли, выступающий при заключении сделок от своего имени и за свой счет[6].

Дилером может быть только юридическое лицо. Для работы в качестве дилера на рынке ценных бумаг необходима лицензия. Порядок выдачи лицензии для дилера аналогичен порядку ее получения брокером.

Дилер осуществляет объявление цены продажи и покупки, минимальное и максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также устанавливает срок, в течение которого действует объявленные цены.

Дилер организует внутренний учет операций с ценными бумагами и представляет соответствующую отчетность о своей деятельности в Федеральную комиссию по рынку ценных бумаг.

Дилер имеет право:

– выполнять функции андеррайтера[7] (гаранта) при первичном размещении эмиссионных ценных бумаг;

– консультировать клиентов по вопросам приобретения ценных бумаг;

– предоставлять клиентам денежные средства по договору займа для приобретения ценных бумаг под их залог. Сумма займа одному клиенту не должна превышать 50% рыночной стоимости ценных бумаг, а общая сумма денежных средств, предоставляемых клиентам по договорам займа, не может превышать двукратного размера собственного капитала дилера.

После заключения сделки на бирже по купле-продаже ценных бумаг наступает этап сверки всех параметров сделки, проверки итоговых сверочных документов на подлинность и правильность оформления, а также вычисление денежных сумм, которые подлежат переводу, и количества ценных бумаг, которые должны быть поставлены по итогам сделки. Помимо суммы платежа непосредственно за купленные ценные бумаги уплате могут подлежать налог на операции с ценными бумагами, биржевые и прочие сборы. Этот процесс называется расчетно-клиринговым. Его можно разделить на две части:

– клиринг – отношения между участниками биржевой торговли, основанные на установлении того, кто, кому и в какие сроки должен уплатить деньги и поставить ценные бумаги[8];

– расчеты – процесс выполнения обязательств, определенных в ходе клиринга, конечным результатом которого является передача ценных бумаг от продавца к покупателю, а также денежный расчет покупателя с продавцом согласно условиям контракта.

Основные функции клиринга и расчета:

– обеспечение процесса регистрации заключенных биржевых сделок;

– учет зарегистрированных сделок;

– зачет взаимных обязательств и платежей участников биржевого рынка;

– гарантийное обеспечение биржевых сделок;

– организация денежных расчетов;

– обеспечение поставки ценных бумаг по заключенной биржевой сделке.

Основные принципы организации клиринга и расчетов:

1. Клиринг и расчеты осуществляются специализированным органом – клиринговой палатой или структурным подразделением биржи.

2. Соблюдение требования о раздельном ведении и учете средств клиентов и средств фондовых посредников (брокеров).

3. Наличие жесткого расписания клиринга и расчетов во времени. Каждая операция имеет строго ограниченный временной интервал.

4. Система гарантирования исполнения заключенных на бирже сделок.

Регистраторы – организации, которые по договору с эмитентом ведут реестр.

Реестр – список владельцев именных ценных бумаг, составленный на определенную дату[9].

Задача регистратора состоит в том, чтобы вовремя и без ошибок предоставлять реестр эмитенту.

Регистратор осуществляет ведение лицевых счетов владельцев ценных бумаг и номинальных держателей счетов, которые при бездокументарном выпуске удостоверяют право собственности на ценные бумаги.

Номинальный держатель – лицо, на которое в реестре записано некоторое количество ценных бумаг, тогда как на самом деле он их собственником не является. Номинальный держатель сам ведет учет реальных собственников.

Функции регистратора может выполнять акционерное общество или сторонняя организация, профессионально оказывающая услуги по ведению реестров.

Депозитарий – организация, которая оказывает услуги по хранению сертификатов ценных бумаг и / или учету прав собственности на ценные бумаги.

Сертификат ценной бумаги – документ, выпускаемый эмитентом и удостоверяющий совокупность прав на указанное в сертификате количество ценных бумаг.

Депозитарий ведет счета, на которых учитываются ценные бумаги, переданные ему клиентами на хранение. Счета, предназначенные для учета ценных бумаг, называют счетами «депо», которые бывают пассивными и активными. На пассивных счетах ценные бумаги учитываются в разрезе владельцев, а на активных счетах – в разрезе мест хранения.

К основным функциям депозитария относят:

– ведение счетов «депо» по договору с клиентом;

– хранение сертификатов ценных бумаг;

– перевозка сертификатов, проверка их на подлинность и платежность.

Депозитарии не занимаются активными операциями, связанными с совершением по поручению клиента или от своего имени сделок купли-продажи ценных бумаг; доверительным управлением ценными бумагами клиента.

Клиента депозитария принято называть депонентом.

Различают открытый и закрытый способы хранения ценных бумаг в депозитариях. При открытом хранении сертификаты всех ценных бумаг одного выпуска хранятся вместе. При этом нельзя сказать, какому именно из депонентов какой именно сертификат принадлежит. Поручения на исполнение депозитарных операций при таком виде хранения принимаются только с указанием числа ценных бумаг без указания их индивидуальных признаков.

При закрытом хранении депозитарию известно, какие именно ценные бумаги принадлежат данному депоненту. При таком способе хранения поручения от депонента принимаются с указанием индивидуальных признаков ценной бумаги или удостоверяющих их сертификатов.

Открытый способ хранения технологически значительно проще. Закрытый способ хранения рекомендуется использовать в особых случаях, когда свойства ценных бумаг одного и того же выпуска могут быть различными.

Для осуществления деятельности по управлению ценными бумагами необходимо получение лицензии.

Деятельность по управлению ценными бумагами включает несколько направлений:

– управление ценными бумагами, переданными их владельцами в соответствующую компанию;

– управление денежными средствами клиентов, предназначенными для прибыльного вложения в ценные бумаги;

– управление ценными бумагами и денежными средствами, которые компании получают в процессе своей деятельности на рынке ценных бумаг.

Похожие работы

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

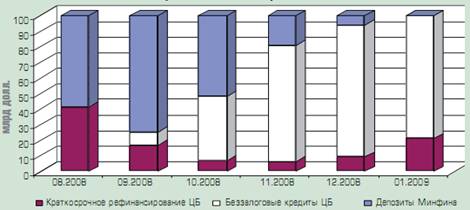

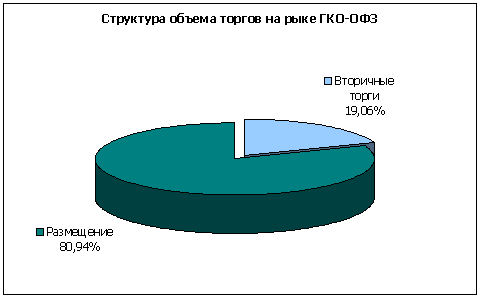

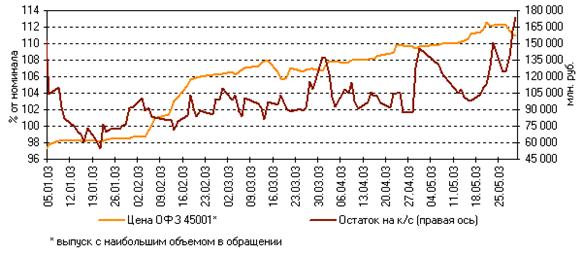

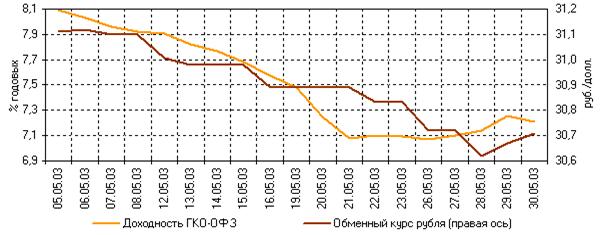

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев