Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

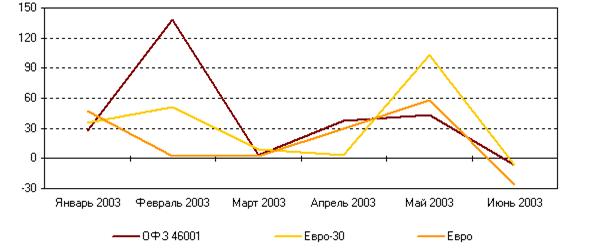

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

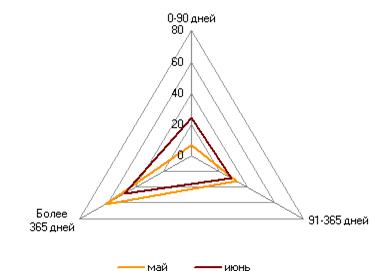

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

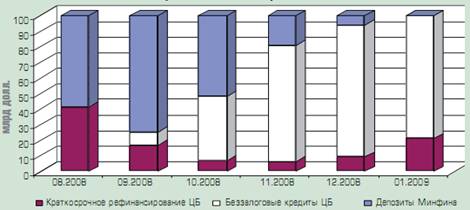

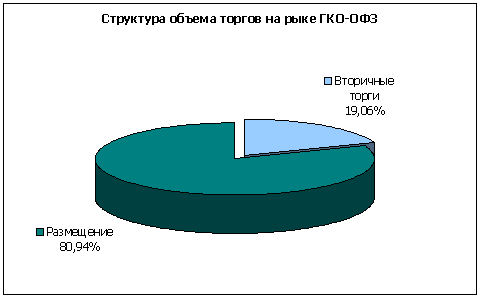

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

С 1920-го по 1945 г

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

2. с 1920-го по 1945 г.

Этот период характеризуется началом распада мирового фондового рынка и исчезновением условий, которые обеспечивали развитие мирового рынка капиталов в довоенный период.

После первой мировой войны возросла политическая нестабильность, вызванная революционными потрясениями в целом ряде стран, распространением социалистических идей, ростом активности левых сил и нарастанием социальной напряженности. Экономическая политика правительств утратила свою предсказуемость и последовательность.

Усиливалась экономическая и валютно-финансовая нестабильность. Первая мировая война привела к прекращению обмена национальных валют на золото во внутреннем денежном обороте. Возросшие финансовые расходы государств финансировались за счет роста государственной задолженности. В ряде стран расстройство государственных финансов и обесценение национальных денежных знаков было настолько значительным, что потребовало проведение денежных реформ.

После первой мировой войны сложилась новая расстановка сил на мировом рынке капиталов. Главным кредитором на мировом рынке капиталов стали Соединенные Штаты Америки.

В Западную Европу средства из США поступали по частным каналам – в виде банковских кредитов и заимствований на рынке США. За счет этих средств шел процесс послевоенного восстановления экономики Западной Европы.

Однако во второй половине 20-х годов экспорт капитала из США замедлился в связи с начавшимся экономическим подъемом. У экономики США открылись новые перспективы в связи с внедрением в массовое потребление таких достижений, как радио, автомобили, самолеты и т.д.

В результате американские банки постепенно утрачивали интерес к западноевропейскому рынку. Поток средств из США в Западную Европу сменился притоком частного капитала на американский рынок.

Западная Европа столкнулась с серьезными валютно-финансовыми трудностями. Ухудшалось финансовое положение западноевропейских банков. При этом финансовые проблемы Западной Европы в свою очередь ударили по интересам американских банков. Они лишились стабильных источников поступления средств в счет погашения ранее предоставленных кредитов западноевропейским банкам.

Мировой экономический кризис 1929–1933 гг. привел к дезинтеграции мирового фондового рынка. Его признаками стали:

– резкое сокращение объемов перелива капиталов между странами;

– возрастание факторов курсового риска и риска платежеспособности;

– распад мировой валютной системы на обособленные валютные блоки и зоны;

– усиление роли государственного регулирования валютно-финансовых операций.

Валютные ограничения по текущим и капитальным операциям в начале второй мировой войны завершили процесс распада некогда единого мирового валютно-финансового пространства.

3. с 1945-го по 1972 г.

Международное движение капиталов в первые годы после войны осуществлялось преимущественно по государственным каналам. Перемещение частного капитала находилось под жестким государственным контролем. Международная деятельность национальных рынков капиталов фактически была сведена к нулю жесткими валютными ограничениями. Исключение составлял лишь рынок капиталов США. Однако на рынке США международные операции носили единичный характер и осуществлялись в основном в виде облигационных займов иностранных правительств. В числе заемщиков на протяжении 50-х годов выступали правительства Австралии, Бельгии, Норвегии, Дании, Франции, Италии, Новой Зеландии и др. Средний объем официальных займов был сравнительно небольшим и составлял 20 – 50 млн. дол. Тем не менее международная деятельность американского рынка капиталов не получила развития. В 60-е годы 20 века США, озабоченные ухудшением своего платежного баланса, встали на путь ограничения вывоза капитала.

В результате этого формирование мирового рынка капиталов сместилось на евровалютный рынок. Его источником стали денежные средства, размещенные в банках вне территории места эмиссии и обращающиеся за пределами страны эмиссии. Зарождение евровалютного рынка произошло в результате:

– введения частичной (внешней) обратимости западноевропейских валют для нерезидентов по текущим операциям в декабре 1958 года.

– ограничения экспорта капиталов из США.

Евровалютный рынок устраивал в то время практически всех. Официальные власти не видели в нем угрозы для своих замкнутых национальных рынков. Более того, для многих правительств он открывал возможность международных заимствований. Для банков, осуществлявших международную деятельность, он позволял расширить спектр оказываемых услуг. Для промышленных компаний, в том числе американских, он предоставлял дополнительные возможности финансирования внешнеэкономической деятельности.

Мировой фондовый рынок на этом этапе развития был представлен двумя уровнями. На верхнем функционировал еврооблигационный рынок. На нижнем – замкнутые и обособленные национальные рынки, на которых операции с ценными бумагами жестко регулировались со стороны национальных органов.

Национальные рынки капиталов в тот период были не только разделены между собой, но и внутри каждой страны поделены на самостоятельные сегменты. Это позволяло государству контролировать объемы, структуру и направления использования финансовых ресурсов, диктовать банкам политику в области процентных ставок и объемов выделяемых кредитов, контролировать эмиссию ценных бумаг и объемы операций с ними. Цель была одна – обеспечить финансовую стабильность, повысить эффективность использования ограниченных финансовых средств, направить средства на развитие производства и торговли.

Этот период характеризовался тем, что фондовый рынок играл второстепенную роль, поскольку правительства отдельных стран очень осторожно относились к возможности неконтролируемого перемещения капиталов. Даже при осуществлении собственных заимствований на рынке капиталов государства предпочитали обойти фондовый рынок, выпуская в основном нерыночные облигации.

В послевоенный период существование модели закрытых и жестко регулируемых национальных рынков оправдывало себя, поскольку обеспечивало высокие темпы развития экономики и торговли, позволяло поддерживать относительную макроэкономическую стабильность в рамках национальных экономик.

Вместе с тем система государственного контроля и регулирования не была идеальной, как того хотелось бы государству. Параллельно существовал нерегулируемый, «теневой» рынок, где распределение средств происходило по законам спроса и предложения.

С ростом международной торговли и либерализацией валютных операций начала возрождаться биржевая торговля. В середине 50-х годов 20 века в США активизировался фондовый рынок. В июле 1967 г. США пережили первый в послевоенный период кризис на фондовом рынке. Он получил название «бумажного» в связи с тем, что отсталая технология обработки информации, осуществлявшаяся на бумажных носителях, перестала справляться с нарастающим объемом сделок. Кризис положил начало серьезным изменениям на фондовом рынке США, в том числе технической революции в биржевом деле.

В то время кризис в США никак не затронул фондовые биржи в Западной Европе. Принципиальные основы функционирования национальных фондовых рынков в Западной Европе не менялись: сохранялось жесткое государственное регулирование и регламентация деятельности.

Со временем параллельное сосуществование национальных замкнутых фондовых рынков в Западной Европе и еврооблигационного рынка становилось все более конфликтным. Как ни старались официальные регулирующие органы оградить национальные фондовые рынки от мирового рынка, границы между ними становились все более прозрачными в результате постепенной либерализации национальных рынков и развития финансовых технологий и финансового инструментария на мировом рынке.

Похожие работы

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев