Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

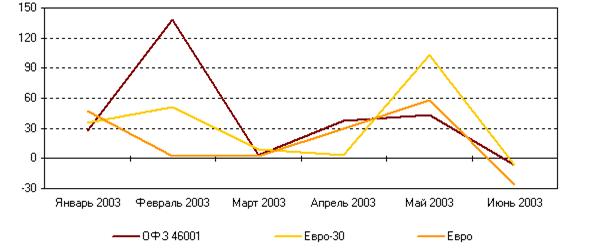

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

Особенности регионального рынка ценных бумаг

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

2.6 Особенности регионального рынка ценных бумаг

Акционирование большинства региональных предприятий, размещение ими своих ценных бумаг, появление в обороте муниципальных и новых федеральных ценных бумаг обусловило новый этап в процессе функционирования региональных фондовых рынков России, способствующих переливу финансового капитала в производство и государственные социальные программы.

Региональные рынки ценных бумаг характеризуются своей относительной обособленностью. Сегодня нет устойчивого взаимодействия между региональными фондовыми рынками, что ограничивает возможности их развития и вносит ряд особенностей в их функционирование.

Важным субъектом регионального фондового рынка выступают органы местной власти, являющиеся эмитентами субфедеральных займов. Они же выполняют функции по регулированию и стимулированию других эмитентов и инвесторов на рынке. Кроме того, на региональном рынке присутствуют финансовые аналитики региональных эмитентов и профессиональные оценщики рисков региональных ценных бумаг[36]. В настоящее время на астраханском рынке ценных бумаг ощущается нехватка подобных специалистов, что затрудняет оценку региональных компаний-эмитентов и препятствует развитию инфраструктуры рынка.

Профессиональными участниками астраханского рынка ценных бумаг являются 12 банков, 17 страховых компаний и 4 специализированные компании. Рынок ценных бумаг региона можно считать малоразвитым. Единичные сделки с акциями производятся только с целью приобретения контрольного пакета и смены собственника. Из 700 акционерных обществ, функционирующих в регионе, реальные котировки акции имеет только ОАО «Астраханьэнерго» и ОАО «Связьинформ». Основной объем купли-продажи акций представлен акциями Газпрома.

Объем торгов акциями эмитентов Астраханской области в ОАО «Фондовая биржа РТС» в 2004 году составил 274496 млн. долларов. Активность участников торгов – 71 сделка. Объем рыночных сделок, заключенных в 2004 году на РТС с обыкновенными акциями ОАО «Астраханьэнерго» составил 125016 долларов. По акциям ОАО «Астраханьэнерго» была заключена 51 сделка. Объем рыночных сделок, заключенных в 2004 году на РТС с акциями «ССЗ «Лотос»» составил 22580 долларов. По акциям ОАО «ССЗ «Лотос»» было заключено две сделки (550000 акций)[37].

На региональном фондовом рынке количество размещенных акций в 2004 году уменьшилось на 0,04% по сравнению с 2003 годом. На долю сделок с обыкновенными акциями в 2004 году приходилось 99,59% всех сделок, а на долю привилегированных – 0,41%. При этом структура сделок изменилась в 2004 году по сравнению с предыдущим годом в пользу привилегированных акций.

Наибольшую долю по количеству размещенных привилегированных акций в 2004 году составила транспортная отрасль, удельный вес таких сделок составил 83,8% общего объема сделок, что на 0,8% больше, чем в 2003 году.

Наименьшую долю по количеству размещенных привилегированных акций составила отрасль строительства, удельный вес сделок по акциям которой составил лишь 0,07%, что на 0,02% меньше, чем в 2003 году.

На долю промышленности в 2004 году пришлось 15,9% от общего количества размещенных привилегированных акций, что на 0,15% больше по сравнению с 2003 годом. Наибольшую долю по количеству размещенных привилегированных акций составило машиностроение и металлообработка, удельный вес которой составил 15,5%, что на 0,13% больше, чем в 2003 году.

Количество размещенных обыкновенных акций в 2004 году составило 1106664351 тыс. штук, что несколько меньше, чем в 2003 году. Наибольшую долю по количеству размещенных обыкновенных акций в 2004 году составила промышленность, удельный вес которой – 96,2%. Наименьшую долю по количеству размещенных обыкновенных акций в 2004 году составили акции научных организаций, удельный вес которых составил 0,026%. Их доля в 2004 году по сравнению с 2003 годом не изменилась.

В 2004 году были распределены размещенные акции на сумму 4981279 млн. руб., что на 754365 млн. руб. больше, чем в 2003 году, при этом:

– по промышленности – на сумму 3579355 млн. руб., что на 716335 млн. руб. больше, чем в 2003 году;

– по сельскому хозяйству – на сумму 391703 млн. руб., что на 3146 млн. руб. больше, чем в 2003 году;

– по транспорту – на сумму 236039 млн. руб., что на 4943 млн. руб. больше, чем в 2003 году;

– по связи – на сумму 190272 млн. руб., что на 3384 млн. руб. меньше, чем в 2003 году;

– по строительству – на сумму 239723 млн. руб., что на 18897 млн. руб. меньше, чем в 2003 году;

– по розничной торговле – на сумму 149653 млн. руб., что на 33273 млн. руб. меньше, чем в 2003 году;

– по жилищно-коммунальному хозяйству – на сумму 52394 млн. руб., что на 1456 млн. руб. больше, чем в 2003 году;

– по научным организациям – на сумму 6915 млн. руб., что на 2693 млн. руб. больше, чем в 2003 году.

В 2004 году держателям акций были начислены дивиденды в размере 176161 млн. руб. и выплачены доходы (дивиденды и проценты) в размере 46070 млн. руб. При этом основная доля дохода приходится на промышленность, держателям акций которой в 2004 году выплачены доходы в размере 39909 млн. руб., из них 37900 млн. руб. – в пищевой промышленности.

Анализ различных сегментов рынка ценных бумаг России позволяет сформулировать следующие выводы:

1. В 2004 году суммарный оборот на биржевом рынке акций вырос на 205%. За исследуемые три года почти в 4 раза возросла активность участников рынка акций: в 2004 году было заключено 633,7 тыс. сделок, а в 2002 году только 158,5 тыс. сделок.

2. Несмотря на то, что в 2004 году рост цен на российском рынке акций продолжился, темпы прироста цен оказались существенно меньшими, чем в предыдущие три года, и ниже, чем уровень инфляции.

3. В разное время инвесторами отдавалось предпочтение разным отраслям. Величина отраслевых индексов свидетельствует о том, наибольший подъем за исследуемый период продемонстрировали телекоммуникации, в основном из-за роста цен акций МТС. Кроме того, повысился индекс акций региональной энергетики и нефтегазовый индекс.

4. Наилучшие показатели доходности были получены по менее ликвидным ценным бумагам, в частности по акциям ГЭС. Стоимость обыкновенной акции Жигулевской ГЭС выросла на 240%, Волжской ГЭС – на 185%, Боткинской ГЭС – на 188%.

5. Основную долю в металлургическом индексе занимают акции Норильского Никеля (от 60 до 80 процентов), и, соответственно, их падение определило и общую динамику всего индекса.

6. В исследуемом периоде рынок акций РФ достаточно значимо реагировал на крупнейшие слияния и поглощения: цены акций возрастали после сделок в 1,5 раза, однако происходило это не сразу после их обнародования, а в течение не менее одного квартала.

7. Опережающий рост объемов торговли акциями по сравнению с капитализацией рынка свидетельствует о повышении ликвидности рынка акций. Однако по уровню ликвидности российский рынок акций сильно уступает не только большинству развитых рынков, но некоторым развивающимся рынкам (тайваньскому, корейскому, турецкому и таиландскому).

8. В настоящее время российский рынок облигаций продолжает развиваться достаточно быстрыми темпами, годовой прирост во многих сегментах рынка достигает 50%.

Динамичное развитие рынка облигаций наблюдается уже несколько лет подряд. Однако во многом стремительный рост рынка является только количественным, а качественных сдвигов к лучшему не происходит.

9. 2004–2005 гг. характеризуются увеличением внутреннего рынка государственных облигаций. Его объем вырос на 56%. Это соответствует стратегии государства на выравнивание внутреннего и внешнего долга (в долгосрочной перспективе – до пропорции 50/50).

10. По мировым стандартам объем внутреннего рынка государственных бумаг в России остается крайне низким. Действительно, в масштабах ВВП внутренний рынок госбумаг сейчас составляет примерно 3,2% – это на порядок ниже, чем в большинстве других стран, включая даже страны Восточной Европы.

11. Проблемы рынка государственных бумаг до сих пор во многом остаются нерешенными: узок круг инвесторов и, как следствие, низка ликвидность. Основными игроками на рынке государственных облигаций являются два банка: Сбербанк и Внешторгбанк, а также Внешэкономбанк – государственная управляющая компания по пенсионным средствам.

12. Рынок субфедеральных и муниципальных облигаций демонстрировал в 2004 г. высокие темпы роста. Его объем за 2004 г. вырос с 83 млрд. до 121 млрд. руб. Однако из общего роста рынка на 38 млрд. руб. 28 млрд. руб. пришлось на Москву, и еще 7,7 млрд. руб. – на Московскую область. Таким образом, на остальных эмитентов приходится очень малая часть прироста рынка.

13. В 2005 г. рынок региональных облигаций продолжил свой рост, но более медленными темпами, чем в 2004 г. Это связано с тем, что главный участник рынка – Москва уменьшила объемы привлечения на рынке.

Что касается других регионов, то объем их нетто-заимствований в 2005 году существенно не превышает показатели 2004 г. и составляет 20–25 млрд. руб. В результате итоговый рост рынка муниципальных облигаций в 2005 г. составляет 40–45 млрд. руб., и к концу 2005 г. достигает 170–180 млрд. руб.

14. Инфраструктура российского рынка корпоративных облигаций отличается от инфраструктуры зарубежных облигационных рынков, прежде всего, наличием значительного биржевого сегмента, поскольку большая часть рыночного оборота приходится на биржевые площадки.

15. На отечественном рынке корпоративных облигаций были размещены займы более чем 200 эмитентов на общую сумму до 12 млрд. долл. (350 млрд. руб.); только в 2004 г. объем новых размещений составил около 4,9 млрд. долл. (140 млрд. руб.), что почти на 80% выше уровня 2003 г.

16. Сегодня рынок корпоративных облигаций приобретает все большее значение как источник инвестиционных ресурсов. Если в 2001–2002 гг. соотношение между объемом эмиссии корпоративных облигаций и суммарным объемом инвестиций в основной капитал не превышало 1–3%, то в 2003 г. оно приблизилось к 4%, а по итогам 2004 г. это соотношение составило 5–6%. Однако, по своим относительным параметрам (по сравнению с масштабами экономики) российский рынок корпоративных облигаций заметно уступает развитым странам.

17. Одной из важнейших тенденций в развитии облигационного рынка российских эмитентов является перераспределение объемов эмиссий в пользу внешнего сектора – рынка еврооблигаций.

18. К 2004 г. доля внешних займов достигла почти 70%. 2005 г. подтвердил эту тенденцию: за I квартал суммарный объем размещений еврозаймов составил более 3 млрд. долл. (свыше 83 млрд. руб.), в то время как на внутреннем рынке объем новых эмиссий оказался почти в 4 раза меньше (около 23 млрд. руб.). Столь же значительно различаются и размеры среднего заимствования на внутреннем и внешнем рынках. Если по итогам 2004 года средний размер эмиссии еврооблигаций составил около 300 млн. долл., то для внутреннего рынка аналогичный показатель за тот же период не превышает 65 млн. долл.

19. Происходит активное развитие такого сегмента рынка облигаций, как CLN (Credit Linked Notes). CLN – по сути, те же еврооблигации, которые отличаются от обычных евробондов объемом выпуска (обычно не более 50–100 млн. долл.), сроком обращения (обычно не более 1–2 лет) и более низким стандартами раскрытия информации.

Подобный инструмент все больше получает распространение у российских компаний. За 2004 год прошло 8 таких выпусков общим объемом 770 млн. долл. (22,3 млрд. руб.) – это порядка 1/3 от объема размещений на внутреннем рынке корпоративных облигаций.

20. В 2005 году совокупный объем торгов на российских биржах составляет более 43 млн. контрактов. Он вырос по сравнению с предыдущим годом в 1,25 раза. В настоящее время на российских биржах обращаются более 23 фьючерсных контракта и 30 опционов. Базисными активами российских деривативов являются акции российских эмитентов, валюта (доллар США, евро, кросс-курс доллар / евро), нефть, драгоценные металлы, зерно.

21. Вексельный рынок остается одним из наиболее ликвидных секторов долгового рынка: ежедневный оборот по векселям, по разным экспертным оценкам, равняется от 3–5 млрд. до 10–15 млрд. руб.

22. В настоящее время на вексельном рынке представлены ценные бумаги как промышленных и торговых компаний, так и коммерческих банков.

Доля векселей промышленных, торговых компаний, то есть небанковских векселей, составляет приблизительно 30% от общего объема обращающихся на рынке векселей. В качестве крупных векселедателей среди промышленных компаний можно выделить ОАО «Газпром» ГМК «Норильский никель», Салаватнефтеоргсинтез, ЦентрТелеком, Южтелеком и др.

23. Основной объем на вексельном рынке занимают банки. На долю 25 крупнейших банков-векселедателей приходится более 50% от объема выпущенных векселей, а на долю 100 банков – более 80%.

24. В настоящее время доходность банковских векселей колеблется в пределах от 4–6,5% годовых – по бумагам «первого эшелона» (Сбербанк, ВТБ) до 12–14% годовых – по векселям так называемого «третьего эшелона» (в зависимости от срока обращения). Доходность векселей надежных банков «второго эшелона» составляет около 6–9% годовых в зависимости от срока обращения.

Похожие работы

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев