Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

Конъюнктура рынка еврооблигаций

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

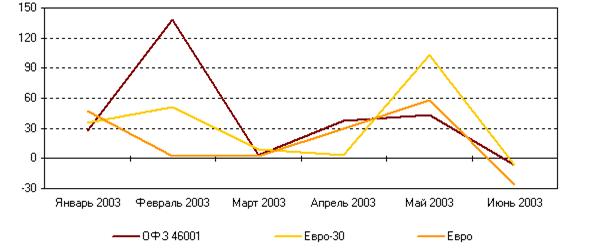

2.2.3 Конъюнктура рынка еврооблигаций

За анализируемый период рост рынка еврооблигаций в разных сегментах заемщиков сильно различается. Рынок государственных еврооблигаций остается практически неизменным по объему (состоялось 1 погашение и прошло переоформление части нерыночного долга в еврооблигации), поскольку Россия пока отказывается размещать новые выпуски суверенных евробондов. Почти не изменился и рынок евробондов субъектов РФ (Москва – единственный заемщик – погасила выпуск на 350 млн. евро и разместила новый выпуск на 374 млн. евро).

Рынок корпоративных еврооблигаций является наиболее быстрорастущим сегментом облигационного рынка. Только за период 2002–2004 гг. крупнейшие российские корпорации выпустили еврозаймы на сумму около 23 млрд. долл., что примерно в 2,5 раза превосходит эмиссию корпоративных облигаций, размещенных за это время на внутреннем рынке. В 2005 г. такая тенденция продолжилась: объем эмиссии еврооблигаций превысил аналогичный показатель внутреннего рынка корпоративных облигаций примерно в 4 раза. Количество выпусков корпоративных евробондов выросло с 37 в 2004 году до 67 в 2005 году. Увеличилось и количество эмитентов: в 2004 году их было 23, а в 2005 году – 39.

Ускоренный рост внешнего сегмента долгового корпоративного рынка можно объяснить как объективными, так и конъюнктурными факторами.

К объективным факторам относятся широкие инвестиционные возможности международного рынка капитала. На сегодняшний день существуют прецеденты размещения еврооблигационных займов российскими эмитентами на сумму свыше 1 млрд. долл. (Газпром, Сбербанк), что более чем в 3 раза превосходит максимальный объем эмиссии рублевых корпоративных облигаций (см. табл. 16).

Таблица 16. Сравнительный анализ инвестиционных возможностей корпоративных рублевых облигаций и еврооблигаций[28]

| Показатель | Рынок корпоративных облигаций | Рынок еврооблигаций российских компаний |

| Средний размер эмиссии, млн. долл. | 65 | 301 |

| Средний срок до погашения, лет | 3,1 | 4,8 |

| Крупнейший заем, млрд. долл. | 0,34 | 1,25 |

| Максимальный срок, лет | 6 | 30 |

Значительно разнятся и сроки заимствований. В 2004–2005 гг. состоялись успешные размещения 15–30-летних займов, которые на внутреннем российском рынке отсутствуют. Средний срок еврозаймов для российских эмитентов в 2004 г. составлял 4,8 года, что также превосходит аналогичный показатель внутреннего рынка (3,1 года).

Безусловно, выход на рынок еврооблигаций сопряжен со значительно более крупными издержками по сравнению с внутренним рынком. По некоторым оценкам, только комиссионные издержки андеррайтеру, финансовому консультанту, а также затраты на информационное освещение эмиссии могут составить до 7–10% от номинала займа (на внутреннем рынке такие издержки не превышают 3–5%). Однако с точки зрения крупных эмитентов, осуществляющих размещения на 0,5–1 млрд. долл. и более и на срок свыше 10 лет, такие издержки вполне оправданны и окупаемы.

К конъюнктурным факторам относятся:

– быстрое укрепление рубля в 2003–2004 гг., в результате чего реальные ставки по долговым инструментам, номинированным в долларах США (подавляющее большинство отечественных еврозаймов номинируется именно в американской валюте), стали нулевыми или даже отрицательными, поэтому российским заемщикам стало выгодно привлекать капитал в долларах и размещать средства в рублях;

– повышение кредитного рейтинга России до инвестиционного уровня агентствами Moody's, Fitch и Standard & Poor's, что позволило российским корпорациям рассчитывать на деньги крупных западных институциональных инвесторов.

Развитие внешнего рынка облигаций сопровождается некоторыми качественными сдвигами. Особо следует отметить активное развитие такого сегмента, как CLN (Credit Linked Notes). CLN – по сути, те же еврооблигации, которые отличаются от обычных евробондов объемом выпуска (обычно не более 50–100 млн. долл.), сроком обращения (обычно не более 1–2 лет) и более низким стандартами раскрытия информации.

Подобный инструмент все больше получает распространение у российских компаний. За 2004 год прошло 8 таких выпусков общим объемом 770 млн. долл. (22,3 млрд. руб.) – это порядка 1/3 от объема размещений на внутреннем рынке корпоративных облигаций. Сведения о выпусках CLN российских компаний приведены в табл. 17.

CLN обычно выпускают средние по величине эмитенты (за исключением АвтоВАЗа) не с самым высоким кредитным рейтингом или вообще без рейтинга (что тоже отличает этот инструмент от обычных евробондов). Организуют эти выпуски в основном российские банки (наиболее активные из них Инвестиционный банк «Траст» и МДМ-Банк) и покупают прежде всего российские же инвесторы.

Таким образом, российский эмитент с помощью российского банка выпускает инструмент, который покупают российские инвесторы, и все это делается вне России. Это свидетельствует о том, что на внутреннем рынке корпоративных облигаций существуют серьезные проблемы.

Таблица 17. Выпуски CLN российских компаний[29]

| Название выпуска | Объем выпуска долл. |

| АвтоВАЗ, 2005 (CLN) | 150000000 |

| «Волготанкер», 2007 (CLN) | 120000000 |

| НОВАТЭК, 2005 | 100000000 |

| «Разгуляй-Центр», 2004 (CLN) | 50000000 |

| «Салаватнефтеорг-синтез», 2008 CLN | 50000000 |

| «Севералмаз», 2006 (CLN) | 150000000 |

| «Северстальтранс», 2006 (CLN) | 110000000 |

| ТД «Копейка», (CLN) | 40000000 |

Опережающий рост рынка корпоративных еврооблигаций по сравнению с ростом рублевого рынка показывает, что российские компании, имеющие возможность финансироваться на внешнем рынке, предпочитают ее использовать. Конъюнктура рынка еврооблигаций свидетельствует о том, что, с одной стороны, недостатка в эмитентах, желающих разместить еврооблигации, нет. С другой стороны, количество потенциальных эмитентов евробондов в России все-таки ограничено – если не учитывать CLN, то классические еврооблигации могут выпустить не более 100 крупнейших компаний и не более 20–30 крупнейших банков. Поэтому, темп роста рынка евробондов российских эмитентов в ближайшей перспективе сохранится и на конец 2005 г. может достигнуть 32–34 млрд. долл.

Что касается сегмента государственных и субфедеральных еврооблигаций, то здесь нет оснований ожидать роста, поскольку Россия в 2005 г. обязана осуществить первое погашение на 639 млн. евро (около 820 млн. долл.), при этом новые размещения суверенных еврооблигаций маловероятны.

Похожие работы

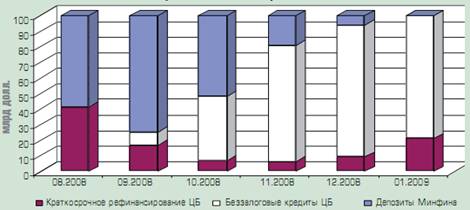

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

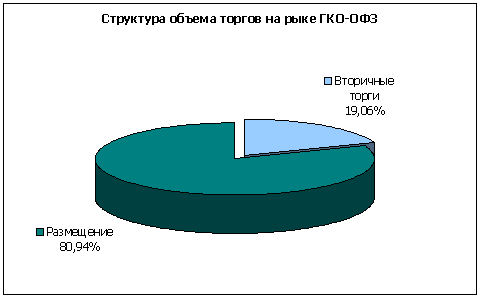

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев