Теоретические основы банковских инфокоммуникаций

Зарубежная и отечественная практика внедрения информационных технологий в банковскую сферу

Порядок обеспечения защиты и безопасности банковской информации

Анализ банковских инфокоммуникаций на примере филиала ОАО «МИнБ» в г. Ставрополе

Финансовый анализ деятельности ОАО «Московский Индустриальный банк»

Коэффициент эффективности использования основных фондов

Анализ услуг предоставляемых банком в сфере инфокоммуникаций

Совершенствование инфокоммуникационного сопровождения деятельности ОАО «МИнБ» филиал в г.Ставрополе

Сложение с констанциями 4

Методы совершенствования инфокоммуникационного сопровождения деятельности Ставропольского филиала ОАО «МИнБ»

Внедрение и распространения торгового эквайринга

Навигация

Коэффициент эффективности использования основных фондов

Совершенствование инфокоммуникационного сопровождения банковской деятельности

208226

знаков

48

таблиц

24

изображения

10. Коэффициент эффективности использования основных фондов.

К о.ф.1 = 1 579 752 / 15 491 101 = 0,1,

К о.ф.2 = 1 773 026 / 18 120 786 = 0,1,

К о.ф.3 = 1 989 275 / 26 867 237 = 0,1.

Таким образом, оценивая финансовую устойчивость банка соизмерим полученные значения коэффициентов с рекомендуемым уровнем рассчитанных коэффициентов (табл. 2.6).

Таблица 2.6 - Значения коэффициентов, характеризующих финансовую устойчивость банка и их рекомендуемое значение

| № п/п | Наименование коэффициента | Рекомендуемый уровень | Значение коэффициента | ||

| 2004 | 2005 | 2006 | |||

| 1. | Коэффициент мгновенной ликвидности | не определен | 0,15 | 0,15 | 0,21 |

| 2. | Уровень доходных активов | ≥ 0,75 | 0,72 | 0,78 | 0,73 |

| 3. | Коэффициент размещения платных средств | 1,20 | 1,17 | 1,13 | 1,23 |

| 4. | Коэффициент общей стабильности | ≥ 1 | 0.93 | 0,60 | 0,60 |

| 5. | Стабильность на кредитном рынке | ≥ 1 | 0,47 | 0,43 | 0,41 |

| 6. | Коэффициент рентабельности активов | 0,005 – 0,05 | 0,02 | 0,007 | 0,011 |

| 7. | Коэффициент достаточности капитала | ≥ 0,1 | 0,14 | 0,12 | 0,10 |

| 8. | Доля уставного фонда в капитале банка | 0,5 | 1,0 | 1,60 | 1,0 |

| 9. | Коэффициент полной ликвидности | 1,05 | 0,99 | 0,99 | 1,01 |

| 10. | Коэффициент эффективности использования основных средств | ≥ 0,1 | 0,10 | 0,10 | 0,10 |

Проанализировав данные таблицы, отметим следующее.

Доля обязательств банка, которая может быть погашена по первому требованию за счет ликвидных активов в 2004 и 2005 гг. составила 15 %, а в 2006 г. увеличилась до 21 %, что говорит о положительной тенденции.

Доля доходных активов в 2004 г. составила 72 %, в 2005 г. этот коэффициент увеличился на 6 % и составил 78 %, а вот к 2006 г. доля доходных активов уменьшилась до 73 %. Нормальное значение доли доходных активов равно 65-75 % либо ниже, и следовательно размер доходных активов за 2004-2006 гг. достаточен для безубыточной работы банка, а т.к. доходы превышают расходы, несмотря на то, что в 2005 г. значение коэффициента составило 78 %, деятельности банка прибыльна.

Значения коэффициента размещения платных средств показывают, что часть ресурсов используется не по назначению, а именно в данном случае отвлекается на собственные нужды. Следует отметить, что значение данного коэффициента в 2004 и 2005 гг. было меньше установленного уровня (1,2), только в 2006 году значение коэффициента размещения платных средств превысило установленный уровень на 0,03.

Так в 2004 г. расходы покрывались доходами на 90 %, а в 2005, 2006 гг. данный показатель снизился до 60 %.

В 2004 г. процентные доходы покрыли процентные расходы на 47 %. Затем значение данного коэффициента начало уменьшаться, так в 2005 г. он составил 43 %, а в 2006 лишь 41 %. Несмотря на понижательную тенденцию значение данного коэффициента все равно намного выше минимального установленного уровня, а именно 10 %.

Так как рекомендуемый уровень коэффициента рентабельности активов колеблется от 0,005 до 0,05, то значение коэффициента в 2004 г. составил 0,02, в 2005 г. - 0,007, а в 2006 г. - 0,011, что говорит о эффективной деятельности банка.

Объем достаточности капитала имеет понижательную тенденцию. Рассчитав коэффициент достаточности капитала можно сказать, что собственный капитал банка в структуре пассивов в 2004 г. занимал 14 %, в 2005 г. - 12 %, а 2006 г. – 10 %. Таким образом, можно сказать, что уровень собственного капитала за 2004-2006 гг. является достаточным для успешной, надежной и устойчивой работы банка.

В 2004 г. средства учредителей в капитале банка составили 1,0 %, в 2005 г. - 1,6 %, а в 2006 г. средства учредителей в капитале банка составляют 1,0 %, что говорит об эффективной работе управленческого аппарата.

Т.к. коэффициент полной ликвидности характеризует способность банка распоряжаться по своим обязательствам в долгосрочной перспективе или как кредитная организация расходует привлеченные средства на собственные нужды, отметим, что в 2004-2005 гг. текущие обязательства превысили активы на 1 %. Это значит, что банк расходовал привлеченные средства на собственные нужды, в частности для привлечения своей филиальной сети. В 2006 г. ликвидные активы превысили текущие обязательства на 1 %, это может говорить о том, что с одной стороны открытые филиалы начали приносить доход банку и оправдывать затраты, потраченные на их создание, а с другой стороны о том, что может распоряжаться по своим обязательствам в долгосрочной перспективе.

Доля вложений банка в недвижимость и оборудование в 2004-2006 гг. была неизменной и составила 10 %.

Таким образом, оценив значения коэффициентов, следует отметить, что положение ОАО МИнБ в целом можно считать устойчивым. Расходы банка покрываются доходами, и за 2004-2006 года ОАО МИнБ получал стабильную прибыль.

Похожие работы

... с применением полиграфических компьютерных технологий? 10. Охарактеризуйте преступные деяния, предусмотренные главой 28 УК РФ «Преступления в сфере компьютерной информации». РАЗДЕЛ 2. БОРЬБА С ПРЕСТУПЛЕНИЯМИ В СФЕРЕ КОМПЬЮТЕРНОЙ ИНФОРМАЦИИ ГЛАВА 5. КОНТРОЛЬ НАД ПРЕСТУПНОСТЬЮВ СФЕРЕ ВЫСОКИХ ТЕХНОЛОГИЙ 5.1 Контроль над компьютерной преступностью в России Меры контроля над ...

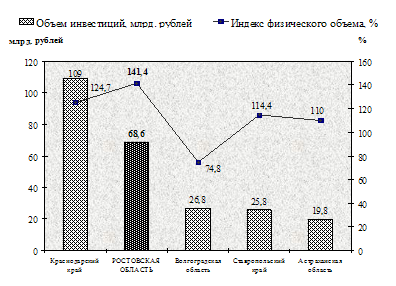

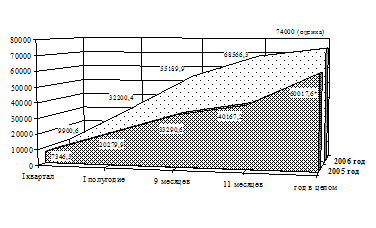

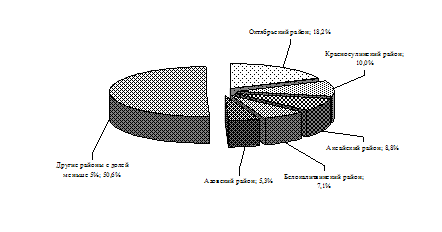

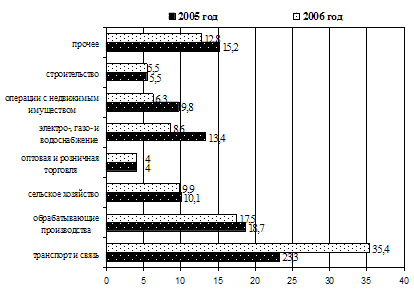

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... задач за счет применения средств автоматизации, снижение затрат за счет сокращения штата сотрудников, привлекаемых к делопроизводству, поиску и сортировке управленческой документации за счет внедрения электронного документооборота и т.д.) Результаты второго рода могут быть измерены с помощью экономических показателей, находящихся в бухгалтерской отчетности. Доход третьего рода получают за счет ...

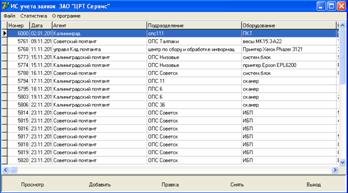

... , что можно продолжить работу с информационной системой нажав кнопку продолжить. Рисунок 6 - Главное окно программы. После загрузки базы данных выходит главное окно программы «Информационная система учета заявок ЗАО «ЦРТ Сервис», где диспетчер ведет контроль неисполненных заявок а также прием от клиентов на выполнение сервисного обслуживания или ремонта. Если диспетчеру требуется ...

0 комментариев