Навигация

Министерство образования Украины

Донбасская Государственная Машиностроительная Академия

Контрольная работа

по дисциплине «Банковские операции»

2008 г.

Теоретический вопрос №1. Операции по привлечению вкладов и депозитов

Депозитные операции - это операции из привлечение денежных средств на депозитные счета. Во время осуществления депозитной операции выполняются такие операции: открытия и регистрация депозитного счета, привлечения денежных средств на депозит, изъятия средств из депозита, начисления процентов за депозитом и их уплата клиентам, возвращения средств из депозита и закрытие депозитного счета.

Коммерческий банк открывает клиенту срочный или сберегательный депозитный счет на основании таких документов:

" депозитного соглашения;

" карточки с образцами подписей и отражением печати (для юридических лиц);

" паспорта или документа, который его заменяет, и образца подписи (для физических лиц).

Депозитное соглашение укладывается между банком и юридической (физической) лицом в двух экземплярах, один из которых сохраняется в банка, а другой у клиента. Заключенное соглашение удостоверяет право коммерческого банка руководить на свое усмотрение привлеченным денежным средством и право вкладчиков получать в установленный срок сумму депозита и процентов за его пользование. В депозитном соглашении предполагается: дата внесения депозита, сумма депозита, форма зачисления средств на депозитный счет, процентная ставка за пользование депозитом, периодичность уплаты процентов, порядок возвращения депозита и процентов после окончания срока сохранения средства, права, обязательства и ответственность сторон и т.п. В соглашении проставляется номер открытого личного депозитного счета. В номер счета вносят параметры, которые характеризуют вид, тип вклада, срок действия, срок окончания соглашения, тип контрагента, процентную ставку и прочие.

Подписанное депозитное соглашение передается в бухгалтерию банка. Все лицевые счета вкладчиков подлежат регистрации как в бухгалтерии, так и в депозитном отделе банка. Датой открытия депозитного счета есть дата поступления денег на депозитный счет. Форма поступления денег обуславливается соглашением. Юридические лица имеют право пересчитывать кошти на депозитный счет только из текущего счета, а физические лица могут вносить средства денежной наличностью или пересчитывать из текущего счета.

В соответствии с депозитным соглашением могут быть предусмотренные дополнительные поступления денег на депозитные счета. Срочные депозиты не используются для осуществления текущих платежей. Если вкладчик желает изменить сумму вклада - увеличить или уменьшить, то он может расторгнуть депозитное соглашение и переоформить свой срочный вклад на новых условиях. Частичное изъятие средств из депозита предусмотрен только для отдельных типов сберегательных вкладов (пенсионных, для зачисления заработной платы и прочие.).

После окончания депозитного соглашения закрытия депозита осуществляется на основе оформления мемориального ордеру. Возвращения депозита и уплата процентного дохода юридическим лицам осуществляется только через перечисление средств на текущий счет, а физическим лицам - путем выплаты денежной наличности или перечисления средств на текущий счет. Досрочное закрытие депозитного счета возможное на основании заявления или ходатайства вкладчика.

За пользование привлеченным средством коммерческие банки платят вкладчикам процентный доход, который может выплачиваться авансом, периодически (ежемесячно, раз в квартал, по итогам года) и после окончания срока действия депозита. Действующими правилами предусмотрен ежемесячное начисление процентов независимо от даты их фактической выплаты согласно заключенному соглашению. Проценты подлежат начислению ежемесячно, не позднее, чем в последний рабочий день месяца. Начисленные, но не уплаченные проценты относят к начисленным затратам. Начисленные за депозитами проценты отображаются в балансе на первое число следующего месяца как обязательства банка, а в отчете о прибылях и убытках - как понесенные затраты.

В банковской практике используется три метода определения количества дней для расчета процентов:

1. Метод "факт/факт" - при расчете суммы процентов берется фактическое количество дней в месяце и году;

2. Метод "факт/360" - при расчете суммы процентов берется фактическое количество дней в месяце, но условно в году - 360 дней.

3. Метод "30/360" - при расчете суммы процентов берется условное количество дней в месяце - 30 и в году - 360.

Независимо от метода расчета процентов при определении количества дней учитывается первый день и не учитывается последний день соглашения. Так, если срок депозитному договору установлен с 14 мая до 10 августа, то при определении количества дней для расчета процентов учитывается 14 мая и не учитывается 10 августа. При начислении процентов за отчетный месяц последний день месяца может включаться в расчет, кроме случаев, когда отчетная дата есть датой окончания операции.

Применения разных методов определения количества дней для расчета процентов рассмотрим на примере.

Привлечения средств на депозит осуществляется по процентной ставке, которая определяется депозитным соглашением. Для расчета начисленных процентов коммерческие банки могут использовать номинальную или фактическую процентную ставку. Общая сумма начисленных процентов на дату окончания срока действия депозитного соглашения не изменяется.

Расчет с помощью номинальной процентной ставки (метод равных частей) ведет к тому, что затраты банка в первые периоды завышенные по отношению к текущей стоимости суммарных обязательств за депозитом, которые включают номинал плюс проценты.

Расчет процентных затрат на помощью фактической процентной ставки (актуарний метод) дает возможность распределять затраты в соответствии с текущей стоимостью депозита в отдельные периоды и относить фактические затраты банка к соответствующей суммы обязательств за депозитом, включая проценты за ним, в определенное время. Поэтому стоимость депозитных ресурсов, который определяется как соотношения процентных затрат к суммарным обязательствам за депозитом, будет неизменной.

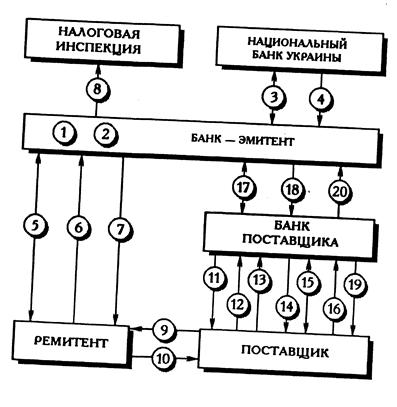

Теоретический вопрос №2. Операции банков с векселями

Похожие работы

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

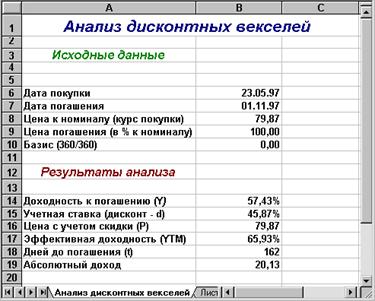

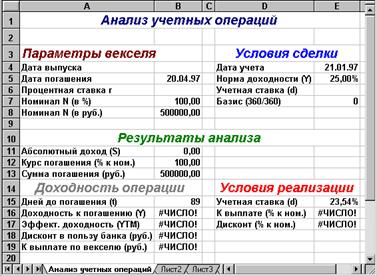

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

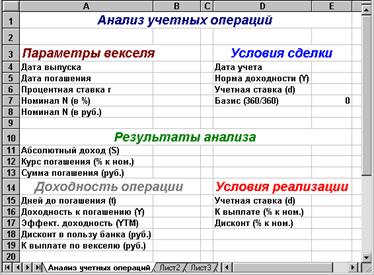

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев