Коммерческие банки как профессиональные участники рынка ценных бумаг

ОСНОВНЫЕ ВИДЫ СДЕЛОК С ЦЕННЫМИ БУМАГАМИ, ИСПОЛЬЗУЕМЫЕ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Операции с ценными бумагами обеспечивающие условно-традиционные банковские сделки: РЕПО, кредитование под залог, вексельные сделки

Сделки секьюритизации

ПЕРСПЕКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ

Навигация

Коммерческие банки как профессиональные участники рынка ценных бумаг

Операции банков с ценными бумагами

88228

знаков

4

таблицы

1

изображение

1.2 Коммерческие банки как профессиональные участники рынка ценных бумаг

Коммерческие банки являются профессиональными участниками рынка ценных бумаг. В разных странах законодательство определяет их деятельность по-разному. В некоторых странах банки занимают большую долю на рынке чем какие-либо другие инвесторы и имеют более обширные возможности, как и в выборе инструментов, так и в проведении различных операций на рынке. Например, в Германии крупнейшими игроками рынка ценных бумаг являются коммерческие банки (Deutsche Bank AG, CommerzBank AG и др.). Банковская система Германии является традиционной – коммерческие банки могут заниматься любыми видами деятельности, в том числе и операциями с ценными бумагами.

В США наиболее активными профессиональными участниками фондового рынка являются инвестиционные банки.

В современной России сложилась континентальная (приближенная к Германской) модель банковской системы. До 1991 года в СССР не было коммерческих банков. Банковская система состояла из Государственного банка и ряда специализированных (таких как Банк для внешнеэкономической деятельности – нынешний ВЭБ, Стройбанк, Жилсоцбанк, Агропромбанк и Сберегательный банк, представленный системой сберегательных касс). Банковская система являлась полностью государственной. Понятие частной собственности просто отсутствовало в традиционном понимании этого слова. Рынок ценных бумаг был представлен отдельными крайне деформированными элементами – такими, как уже упоминавшиеся облигации государственных займов и векселями, используемыми исключительно в международной торговле.

После 1991 года в стране начались реформы, стали возникать коммерческие банки и развиваться рынок ценных бумаг. При формировании банковской системы в основу была положена германская модель, что позволяло коммерческим банкам, получив соответствующие лицензии, заниматься как традиционной банковской деятельностью (проведение расчетно-кассового обслуживания, валютных операций, кредитования, работы с населением) так и проводить операции на рынке ценных бумаг, то есть выполнять функции, присущие инвестиционным банкам.

Статья 6 Федерального Закона «О банковской деятельности» от 03.02.1996 № 17-ФЗ (в ред. от 03.06.2009 г.) определяет, что «в соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами».

Это еще раз подтверждает, что в России нет разделения на коммерческие и инвестиционные банки, как в США, и наше банковское законодательство более приближенно к европейскому. Справедливости ради необходимо отметить, что и в США в последние годы активно идут процессы сближения деятельности коммерческих и инвестиционных банков как в сфере регулирования профессиональной деятельности, так и при работе на рынке.

Основными регуляторами деятельности банков на рынке ценных бумаг являются Банк России и Федеральная служба финансовых рынков - ФСФР. До 1998 года коммерческие банки получали лицензию на право работать с ценными бумагами в качестве профессионального участника в Центральном банке Российской Федерации.

После 1998 года лицензирование коммерческих банков в части деятельности на рынке ценных бумаг в качестве профессионального участника полностью осуществляется ФСФР (преемница ФКЦБ). Лицензирование происходит на общих для всех участников рынка основаниях. Требования, предъявляемые к коммерческим банкам при получении лицензии профессионального участника рынка ценных бумаг, формируют как Центральный банк РФ, в части, касающейся предоставленных ему полномочий, так и ФСФР. Необходимо подчеркнуть, что для полноценной конкурентоспособной деятельности коммерческие банки вынуждены обращаться за лицензиями к разным регуляторам: лицензию на ведение операций на рынке ценных бумаг выдает ФСФР, а лицензии на осуществление традиционных видов деятельности выдает Банк России. Это вызывает некоторые трудности при организации повседневной деятельности коммерческих банков.

В настоящее время в России около 1000 коммерческих банков, многие из них имеют лицензии профессиональных участников рынка ценных бумаг, исключение лишь составляют банки, у которых отзывалась лицензия на осуществление тех или иных операций или банки, которые открылись совсем недавно. Но не все банки являются активными участниками рынка ценных бумаг. Например, банки, которые сделавшие акцент в своей деятельности на развитие ритейла и, в частности, на потребительское кредитование, достаточно редко оперируют ценными бумагами. У них другая стратегия, и «фокус-аудитория», но, тем не менее, и эта категория кредитных учреждений прибегает к использованию ценных бумаг.

Наиболее популярной торговой площадкой, на которой коммерческие банки проводят операции с ценными бумагами, является Московская межбанковская валютная биржа – ММВБ.

В основном коммерческие банки работают с корпоративными облигациями и государственными ценными бумагами, реже с акциями и еще реже с производными инструментами. Коммерческие банки могут заниматься почти всеми видами деятельности, которые предусмотрены действующем законодательством о рынке ценных бумаг, а именно:

Брокерская деятельность, включая операции с физическими лицами на основании договоров комиссии и поручения;

ª дилерская деятельность – открытие котировок за собственный счет;

ª деятельность в качестве финансового консультанта, включающая андеррайтинг – обслуживание выпусков ценных бумаг, полный или частичный выкуп эмиссии, или гарантирование выкупа эмиссии; обслуживание сделок слияния и поглощения и др.;

ª депозитарная деятельность;

ª деятельности по управлению ценными бумагами – доверительное управление, персональное управление.

Коммерческие банки, работая на рынке ценных бумаг, могут привлекать капитал, получать прибыль, поддерживать ликвидность, улучшать качество обеспечения. У банков существуют свободные ресурсы и поэтому они являются достаточно крупными игроками на рынке ценных бумаг. Банки могут работать и как инвесторы и как финансовые посредники, организовывать выпуски ценных бумаг для своих клиентов и размещать их на рынке (в том числе международном). Также банки могут размещать и собственные ценные бумаги для привлечения финансирования.

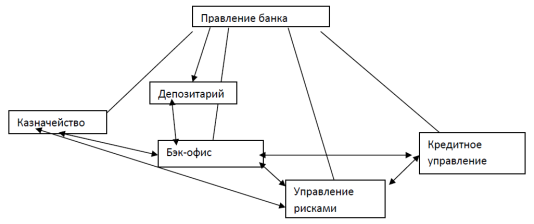

В коммерческом банке существует ряд, структурных подразделений, постоянно работающих с ценными бумагами. Вместе с тем, у каждого из этих подразделений есть соответствующие особенности в работе, которые обусловлены различными функциями, выполняемыми подразделениями банка (рис. 1).

Рассмотрим схему, на которой отражены наиболее часто работающие с ценными бумагами банковские структуры.

Рис. 1

Все вышеуказанные подразделения подчиняются Правлению банка, также видно, что они активно взаимодействуют друг с другом.

Казначейство, которое можно образно определить как «сердце» коммерческого банка, чаще, чем другие подразделения, работает с ценными бумагами. Его основными функциями являются размещение свободных средств банка с соблюдением баланса доходности и риска и поддержание ликвидности банка.

Организационная структура казначейства зависит от масштабов бизнеса банка, его «специализации» и имеющейся линейки продуктов, которые предлагаются банком рынку. В большинстве банков в составе казначейства (на профессиональном слэнге употребляют еще термины «трейдинг», «дилинг» или «desk») существуют различные отделы/управления. Мы перечислим лишь некоторые, наиболее распространенные:

ª отдел по работе на рынке капитала

ª отдел по работе с долговыми инструментами /инструментами с фиксированной доходностью,

ª отдел операций на денежном рынке и др.

Например, отдел/управление долговых обязательств, проводит операции с облигациями, векселями и другими долговыми инструментами. При этом он обязан соблюдать баланс между их доходностью и риском, стремясь максимизировать первое и минимизировать последние. Все отделы/управления, входящие в состав трейдинговых подразделений, занимаются активными операциями. Более подробно они будут рассмотрены ниже, но их отношение к проводимым операциям с ценными бумагами или другими финансовыми инструментами формируется также под влиянием необходимости выполнения требований соотношения риск/доходность. Особенно это актуально тогда, когда банк работает на свои средства (собственную позицию), исполняя функции дилера и принимая все риски, сопутствующие сделкам с ценными бумагами, на свой баланс (в случае исполнения сделки по приказу клиента и за его счет – то есть выполнения функции брокера, риски ложатся на клиента).

Кроме торговли, банк может использовать ценные бумаги в качестве инструмента привлечения финансирования с рынка для собственных нужд, то есть выпускать свои собственные выпуски ценных бумаг, а также быть андеррайтером или со-андеррайтером ценных бумаг сторонних эмитентов, то есть заниматься торговым и корпоративным финансированием, однако в обоих случаях предметом его деятельности становятся ценные бумаги.

Существует рынок межбанковского кредита, на котором банки привлекают средства, в основном короткие – день, неделя, реже месяц. Эти операции также находятся в ведении казначейства. Работать на этом рынке в банковской практике принято либо «при открытии чистого лимита» - без обеспечения, либо с обеспечением, которым могут быть ценные бумаги. На практике в качестве обеспечения банками принимаются и другие активы – недвижимость, транспортные средства, товарные запасы, экспортная выручка, наличие которой подтверждается заключенными экспортными контрактами, или какие либо другие активы. В качестве объекта залога ценные бумаги изучаются и анализируются не казначейством, а другими подразделениями банка, функции которых будут рассмотрены далее.

Казначейство в подавляющем большинстве рассматривает ценные бумаги и финансовые инструменты в процессе своей деятельности как инструменты получения прибыли и поддержания ликвидности.

Бэк-офис – занимается учетом всех сделок и операций с ценными бумагами и финансовыми инструментами. Организация работы бэк-офиса подчинена требованиям регуляторов – в данном случае Министерства финансов РФ и ФКЦБ (предшественницы ФСФР). Они сформулированы в постановлении ФКЦБ № 32, Министерства Финансов Российской Федерации № 108н от 11 декабря 2001 года (новая редакция Постановления ФКЦБ РФ № 04-1/пс, Минфина РФ № 15н от 04.02.2004), которым введен в действие «Порядок ведения внутреннего учета сделок, включая срочные сделки, и операций с ценными бумагами профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами». Система внутреннего учета отличается как от системы бухгалтерского учета, так и от иных систем учета (например, учета в целях налогообложения, управленческого учета). Ее цель – максимально полно учесть всю информацию относительно сделок банка с финансовыми инструментами, обработать ее и подготовить для дальнейшей передачи в систему бухгалтерского и депозитарного учета, а также обеспечить полноту раскрытия информации для клиентов, по поручению которых выполняются сделки.

Банк, выступающий в качестве профессионального участника на рынке ценных бумаг, может иметь лицензию и на ведение депозитарной деятельности. Депозитарий – кастодиан, которыми в большинстве случаев являются банковские депозитарии, выполняет две основные функции: во-первых, учитывает права собственности, которые представляют своим владельцам ценные бумаги (фиксируя все, что связано с этим – обременение, перемещение, информацию о корпоративных событиях эмитента и т.д.), и, во-вторых – хранит ценные бумаги.

С точки зрения отношения к ценной бумаге или другим финансовым инструментам и бэк-офису и депозитарию-кастодиану не важны инвестиционные качества конкретной ценной бумаги и риски, которые возникают при работе с ней. Их задача – вести учет сделок и операций с ценными бумагами и другими финансовыми инструментами и учет самих прав, предоставляемых ценными бумагами, а также обеспечивать клиентам возможность реализации прав, предоставляемых данной ценной бумагой, предоставлять всю информации, необходимую как для реализации имеющихся у владельца прав, так и для проведения сделок и операций с ценными бумагами.

Иная ситуация в расчетных депозитариях, а также международных депозитарно-клиринговых системах. Эти институты фондового рынка являются основой его инфраструктуры и работают в качестве самостоятельных хозяйствующих субъектов, в то время как большинство работающих в России депозитариев-кастодианов являются структурными подразделениями коммерческих банков. Поэтому расчетные депозитарии и международные депозитарно-клиринговые институты придирчиво отслеживают инвестиционные качества инструментов, с которыми работают и ограничивают возможности обслуживания ценных бумаг низкого инвестиционного качества.

Во всех банках существуют управления/департаменты управления рисками. Эти структурные подразделения появились в российских финансовых институтах сравнительно недавно и в значительной степени их позиционирование в бизнес-процессах коммерческих банков находится в развитии. Наиболее тесно они сотрудничают с теми подразделениями банков, которые занимаются активными операциями, то есть казначейством, инвестиционным департаментом и управлением/департаментом кредитования. Схему взаимодействия между этими подразделениями можно представить следующим образом.

До начала проведения операции с долговыми инструментами риск-менеджеры по инициативе казначейства определяют объемы финансовых ресурсов, которые могут быть использованы. При этом во внимание принимаются такие факторы как сроки проведения операций, имеющаяся практика работы с контрагентом по сделке, тип сделки, стоимость используемых ресурсов, условия расчетов по сделкам, порядок проведения транзакции (перемещения активов) в соответствии с условиями сделки и многое другое.

В случаях, когда сотрудники казначейства/инвестдепартамента исполняют заявки клиентов по покупке/продаже ценных бумаг или иных финансовых инструментов, степень риска определяют непосредственно клиенты, отдающие приказы. В этой ситуации банк выступает как брокер. Сотрудники риск-менеджмента при исполнении банком функции брокера привлекаются только в случае проведения маржинальных сделок или сделок РЕПО, если клиент становится одним из участников таких сделок.

В процессе формирования собственной позиции банка ценные бумаги учитываются на его балансе, что требует привлечения сотрудников управления рисками к оценке риска и соответственно формированию предложений относительно величины «открытых» лимитов.

Современная практика работы с крупными клиентами даже в качестве брокера требует аккумуляции пакета ценных бумаг для более качественной и эффективной работы. В этом случае банку приходится учитывать на собственном балансе достаточно крупные пакеты ценных бумаг до момента продажи их клиенту (например, хеджевому фонду). В подобной ситуации банк временно принимает риски, связанные с аккумулируемыми ценными бумагами на себя. Последствия подобных сделок требуют обязательной оценки со стороны риск-менеджеров, и, до начала работы, управление/департамент рисков оценивает риски связанные с подобными операциями и выдает свое заключение, например, открывает лимит на покупку долговых инструментов на определенную сумму. Анализ проводится как технический, так и фундаментальный, также учитываются иные факторы риска.

Риск-менеджеры рассматривают ценные бумаги как объект, который постоянно создает те или иные виды рисков. В идеальной ситуации необходимо найти инструмент, обеспечивающий достаточно высокую доходность (выше эталонных значений, например, соответствующих индексов) и надежность. В рыночной практике такие инструменты достаточно редки, поэтому конфликт интересов между риск-менеджментом и казначейством вызван объективными условиями и задача руководителей обоих подразделений – найти консенсус в интересах банка в целом. Рассмотренная ситуация касается не только операций с ценными бумагами, но также и работы на денежном рынке или на рынке межбанковского кредита. Как указывалось выше, казначейство может проводить операции используя в качестве обеспечения залоги различных активов (кроме ценных бумаг), однако и в этом случае «открытие» лимита на межбанковском рынке находится в компетенции управления рисков – они оценивают риски, сопутствующие реализации залоговых активов (мы рассматриваем наихудший вариант – отказ контрагента по сделки выполнять принятые в срок обязательства, т.е. дефолт по инструменту) и решают работать с залогом или нет. Чем больше масштаб операций коммерческого банка, тем больше у него возникает различного рода рисков и, соответственно, сложнее процессы взаимодействия между структурными подразделениями и механизмы «настройки» внутрибанковских систем проведения активных операций и систем управления рисками. При этом последние в обязательном порядке должны охватывать все операции банка, включая и те, в которых ценные бумаги не являются предметами сделок.

Управление (департамент) выдачи кредитов в основном использует ценные бумаги в качестве залогового инструмента. Исключение составляют операции вексельного кредитования, но в рамках данной работы мы не станем рассматривать этот аспект в связи с особыми свойствами векселя как ценной бумаги.

Кредиты могут быть разные: коммерческие, потребительские, целевые и другие. Необходимо подчеркнуть, что рынок межбанковского кредита занимает в кредитной работе особое место – на нем традиционно «правит бал» казначейство. Разработкой же и реализация банковских продуктов, связанных с традиционными видами кредитования, обычно занимается кредитный департамент коммерческого банка. Кредитный департамент при выдаче кредита в рамках установленных ему полномочий решает, брать предложенное имущество в залог или нет, как более надежно оформлять залог. Следует отметить, в этой ситуации достаточно часто возникают конфликты (несовпадение мнений) между управлением рисками и кредитным департаментом. В таком случае решение принимается вышестоящим органом управления – Правлением, а в более крупных банках – кредитным или иным профильным комитетом.

Как видно, разные подразделения относятся к ценным бумагам по-разному:

1) как к инструменту получения прибыли

2) как к инструменту поддержания ликвидности

3) как к инструменту залога.

Однако в любом случае общим для всех перечисленных банковских подразделений является стремление получения прибыли. Даже принимая в залог ценные бумаги, их оценивают с учетом вероятной продажи в условиях «низкого рынка» с тем, чтобы реализация залогового имущества позволяла покрыть все возможные потери банка.

Похожие работы

... и параметрах, применяемых на всех стадиях проведения проверки и должна содержаться развернутая аргументация выводов, изложенных в аудиторском заключении. 2. Аудит операций с ценными бумагами 2.1 Нормативная база, регламентирующая виды операций банка с ценными бумагами С момента возрождения современной российской банковской системы (конец 80-х — начало 90-х годов) законодательство России ...

... которых в соответствующем периоде осуществляется за счет процентных платежей по закладным, которыми располагает компания, выпустившая эти облигации. Глава 2. Банковские операции с ценными бумагами.Банки осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников. Как финансовые посредники банки приобретают ценные бумаги с целью извлечения доходов ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... к первой группе надежности. 28 декабря 1991 г. Правительством РФ было утверждено Положение "О выпуске и обращении ценных бумаг и фондовых биржах в РФ". 2 ОСНОВНЫЕ ВИДЫ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ 2.1 Инвестиционные операции банка с ценными бумагами Под инвестиционными операциями банка с ценными бумагами обычно понимают его деятельность по вложению ресурсов в ценные ...

0 комментариев