Содержание

Управление рисками, имеющими катастрофические последствия. Теория катастроф

Ситуация 1

Список использованных источников

Управление рисками, имеющими катастрофические последствия. Теория катастроф

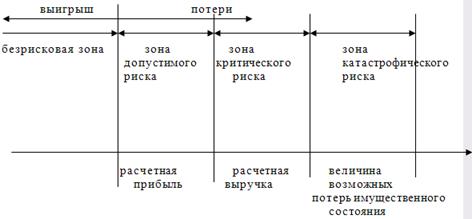

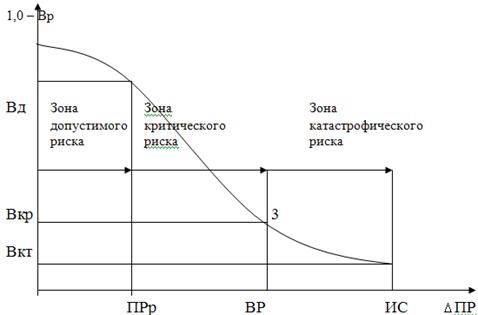

Катастрофический риск - угроза потерь в размере, равном или превышающем все имущественное состояние субъекта хозяйствования.

В современном бизнесе все более важным становится учет динамики управления рисками и готовность к новым рискам. Эта тенденция, по-видимому, будет усиливаться из-за того, что развивается технология и давление на природу и социум.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Каждому способу соответствует определенный набор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Тактика - практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы - субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте - группа руководителей (финансовый менеджер, специалист по страхованию и т.д.), которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

В указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации составляют предмет коммерческой тайны и могут быть одним из видов интеллектуальной собственности, а значит вноситься в качестве вклада в уставной капитал акционерного общества или товарищества. Наличие у финансового менеджера достаточной и надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения, влияет на правильность таких решений. Это ведет к снижению потерь и увеличению прибыли.

Любое управленческое решение основывается на информации, причем важное значение имеет качество этой информации, которое должно быть оценено при ее получении, а не при передаче. Информация сейчас теряет актуальность очень быстро, ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости. Лучшей картотекой для сбора информации является компьютер, обладающий одновременно и хорошей памятью, и возможностью быстро найти нужную информацию.

Нет коммерческих организаций, в которых не было бы системы управления рисками. Бизнес - это и есть осознанное принятие риска в расчете на получение коммерческой выгоды. Можно не осознавать, что говоришь прозой, и все же это делать. Так же и риски: бизнесмен или компания могут не осознавать, что управляют рисками, но делать это. Естественно, что осознанное управление, в принципе, более эффективно, чем неосознанное. Само осознание совокупности и степени опасности рисков, которые угрожают данному бизнесу, его отрасли, его стране и мировой экономике в целом может дать существенное улучшение качества управленческих решений, принимаемых в данной организации. Иначе говоря, оценка состояния системы управления риском в данной коммерческой организации является важнейшим этапом работы по управлению рисками. В результате этого этапа организация может либо институционализировать исторически сложившуюся в ней систему управления риском и скомпоновать план совершенствования этой системы, либо приступить к разработке новой системы управления риском.

Оценка должна ответить на два вопроса:

1. Насколько соответствует существующее состояние системы управления риском потребностям данной коммерческой организации?

2. Насколько данная коммерческая организация готова к управлению рисками, которые появятся в будущем?

Фирмы находятся на разных этапах развития своих систем правления риском: от реагирования на отдельные риски до применения изощренных методов прогнозирования и целостной минимизации рисков и соответствующих им доходов. Развитие систем управления рисками решающим образом связано с этапами жизненных циклов фирмы, продуктов и рыночных ниш, на которых эта фирма действует. Связь эта достойна особого детального и практичного изучения.

Необходимость обратить внимание на риски, имеющие катастрофические последствия возникает, как правило, в связи с необходимостью соответствовать изменяющимся правилам ведения бизнеса и накоплением фирмой некоторой критической массы активов. На начальных этапах, пока терять особенно нечего, организации готовы принять риск даже погибнуть без особых потерь. Именно успех выживших фирм подталкивает их к тому, чтобы защитить нажитое, сохранить социальный статус владельцев и т.п. Неуправляемость риска становится проблемой, и возникают первые системы идентификации рисков и контроля над рисками. Возникает потребность в управлении собственными кризисами и предотвращении их; в управлении кризисами в связанных организации (поставщиках, потребителях и т.п.); в обеспечении надежности наемного руководства; в уклонении от ответственности собственным имуществом владельцев фирмы.

По мере развития масштабов производства возникает потребность в полномасштабном управлении рисками, имеющими катастрофические последствия. Конкуренция становится все боле актуальной проблемой. В конце концов, дело подходит к созданию развитой системы внутрифирменного комплексного управления рисками. Управление рисками становится частью (постоянной функцией) системы управления фирмой на разных уровнях иерархии.

В зрелых корпорациях отношение к рискам приобретает, во-первых, все более финансовый акцент. Во-вторых, вырабатывается отношение к риску с позиций их превращения в новые прибыльные возможности. Они все больше внимания обращают на мониторинг стоимости фирмы, защиту ее доброго имени, защиту ее акционерного капитала, оптимизацию инвестиционного размещения капитала, защиту стратегических конкурентных преимуществ корпорации и тому подобного на все боле отдаленную перспективу. Профессиональная оценка ставок потенциальной доходности с поправкой на риск и разработка соответствующих программ принятия риска становятся органичной частью процесса принятия стратегических решений. Целостный синергетичный подход к рискам и учреждение профессиональных подразделений управления рисками на уровне непосредственной подотчетности высшему руководству в таких фирмах становятся настоятельной потребностью. Управление рисками в целых организациях становится не только защитником, но и производителем прибавочной стоимости.

На практике развитие систем управления риском идет объективно, но реализуется как субъективные осознанные шаги руководства организации. И первым шагом в этом деле является осознание им того, на каком этапе по существу, а не по доктринам находится организация. Иначе говоря, важно уметь оценить моральное состояние управления риском. Оценка системы управления рисками в конкретной организации зависит еще и от того, на каком стратегическом этапе находится данная фирма. От этого зависит экономика проекта системы управления рисками. Излишняя чувствительность этой системы - это дорогое удовольствие. Как и качество продукции, защищенность стоит денег. Развитие риск-менеджмента, как и других управленческих функций, должно соответствовать актуальным потребностям организации. На самом деле адаптация к рискам должна идти опережающими темпами, ибо неподготовленность к новому риску может оказаться фатальной с первого же случая его реализации.

На пути развития своей системы управления рисками, имеющими катастрофические последствия, организации проходят определенные этапы, которые можно описать эволюционно следующим образом.

Исходное состояние. Фирма, которая естественно развивается с нуля, на начальной стадии не особенно нуждается в искусственно внедряемой системе управления рисками. Это не значит, что она идет на любой риск в любом своем деле и на любом уровне управления. Это значит лишь, что маневрирование в многомерном рисковом поле ведется каждым руководителем на особинку под потребности конкретных ситуаций и проектов. Это состояние тех, кто еще не имеет серьезного состояния или положения, которые можно потерять.

Базовое состояние. Традиционное состояние более-менее развитой (институционализировавшейся) организации. Контроль за рисками начинает формализоваться на основе внутреннего учета и аудита. Правила и процедуры управления рисками существуют, но осуществляются сотрудниками разных подразделений децентрализовано и без осознанного стремления к согласованности действий в этой сфере. Это состояние тех, кому для выживания и приемлемого роста достаточно приблизительного, интуитивного управления.

Осознание. Наступает понимание того, что управление рисками может защитить активы или сэкономить ресурсы. На этом этапе начинается систематический сбор и анализ информации о прошлых периодах. Изучается история аварий, катастроф, потерь... Это состояние тех, кто понимает, что риски опасны и, возможно, продуктивны, и стремится избежать повторения прошлых ошибок.

Мониторинг. Формируется понимание того, что управление риском - это особая профессиональная сфера. Обучаются кадры, создаются небольшие группы, помогающие высшему руководству принимать решения, взвешенные на риск. Начинаются попытки спрогнозировать риск на будущее.

Количественное моделирование. Выгоды управления риском становятся все более очевидными. Способность к этому управлению становится фактором конкурентных преимуществ организации. При этом нарастает объем работы в этой сфере. Одним из прямолинейных способов обращения с неудобствами этого нарастания является формализация содержания и формы информации, а также попытки найти или построить единую количественную систему измерения рисков. Цели три:

1) повысить способность более глубокого и широкого изучения и прогнозирования рисков;

2) облегчить возможности восприятия многоразмерной и обильной информации о рисках;

3) искать возможности автоматизации общения с рисками.

Интеграция. По мере врастания функции управления риском в организацию она становится неотъемлемой частью принятия любых важных решений: о конкурентной заработной плате, об инвестировании капитала, о стратегических маневрах и проектах... В результате риск-менеджмент работает на увеличение стоимости фирмы не только через уклонение от возможных потерь, но и через выявление новых направлений получения прибавочной стоимости. Многообразная и многоуровневая деятельность по управлению рисками организации в силу своей методической универсальности становится еще одним серьезным фактором производительной и конкурентоспособной мощности организации.

После стратегической оценки состояния системы управления риском должно быть оценено состояние риск-менеджмента в рамках этого состояния. Суть дела здесь в том, что в рамках одного и того же этапа управление риском может быть изложено хорошо и плохо, адекватно и неадекватно, достаточно и избыточно. Цель этой работы в конечном счете формулируется как в математике: “Меры по управлению рисками должны быть необходимы и достаточны для нормального текущего функционирования организации и достижения ее целей в разумной перспективе".

Коммерческие банки в большей степени, чем другие коммерческие организации, работают на основе весьма высокого финансового рычага. Отношение депозитов к акционерному капиталу в них часто достигает 20:

1. Это делает деятельность банков рискованной. Операции с ресурсами клиентов в большей степени, чем операции со своими собственными фондами, требуют от руководства банков консервативности и осторожности в бизнесе. С другой стороны, в банке более, чем в других видах бизнеса, прямолинейна связь между рискованностью и прибыльностью. Кроме того, банки расположены на таком перекрестке экономики, с которого можно чрезвычайно сильно влиять на другие сектора национальной и даже мировой экономики. Именно поэтому развитие теории и практики управления риском в этой отрасли всегда шло опережающими темпами в духе последовательной оптимизации соотношения риск/прибыль при принятии управленческих решений. Для того чтобы оптимизировать это соотношение, менеджмент должен быть способен измерять риск. В финансовой сфере эти измерения развиты больше, чем в других отраслях. Имея в виду, что с финансовой точки зрения все фирмы в принципе представимы фундаментально-единообразно в виде одних и тех же финансовых документов, можно ожидать, что знание опыта банкиров может быть полезно всем видам бизнеса.

Введение сознательного управления риском и переход с одного из этапов этого управления на другой в любой организации - это инновация, перестройка, реконструкция. На этой основе строится концепция надзора за рисками в банках. Составляющие этой работы таковы:

диагностика;

выявление сокрушительных рисков;

общая профилактическая диагностика;

картографирование рисков;

изменение внутренних правил;

бюджетирование проекта системы управления риском;

выработка вариантов реструктуризации;

механизмы реструктуризации;

макроэкономическая адаптация;

бюджетирование деятельности по управлению риском;

реструктурирование партнеров и клиентуры.

При проведении любой рисковой диагностики следует особое внимание уделять фатальным рискам. Эти риски могут сокрушить организацию даже с первого случая их фактической материализации. Именно поэтому оценка сокрушительных рисков всегда проводится автономно и финансируется особо. Выявление таких слабых мест и надежная защита от них - первоочередная задача любой системы управления риском. Абсолютно надежных методик выявления фатальных рисков и отличения их от всех остальных не существует. Некоторые из сокрушительных рисков можно выявить методами финансового анализа и чувствительность и устойчивость, некоторые - методами мозгового штурма.

Многие руководители считают необходимым максимизировать рост своей фирмы всеми средствами. Предполагается, что при росте оборотов, объемов производства, численности занятых, производственных площадей, количества филиалов и т.п. автоматически будут расти эффективная рыночная доля и прибыли фирмы. На самом деле это не всегда так. Финансовый результат экономической эффективности фирмы не всегда прямо пропорционален показателям ее роста. Проблемы слишком быстро или слишком медленно растущих фирм различны. При этом результаты сходны: как слишком быстрый, так и слишком медленный рост могут разрегулировать финансы фирмы. Рост должен быть органичным, соответствующим другим аспектам жизни фирмы. Неадекватно быстрый рост может привести фирму к банкротству, к неспособности своевременно возвращать долги. Слишком медленный рост может сделать фирму лакомым кусочком для финансового перехватчика. Ростом следует управлять. Финансовая наука располагает методиками оценки адекватности роста фирмы.

Каким должен быть рост? Прежде всего, следует осознать основу для оценки: естественный темп роста. Это максимальный темп роста продаж, который фирма может себе позволить, не истощая свои финансовые ресурсы и не подставляясь под избыточный риск. По отношению к этому показателю анализируются последствия слишком заниженных или завышенных фактических показателей роста фирмы. Своевременное доставление этих показателей и консервативное отношение к росту - это обязанности финансовых менеджеров и риск-менеджеров.

Рост может достигаться как за счет внутренних источников так и за счет внешних. Внутренний рост - это рост за счет расширения собственной производственной деятельности фирмы. Это может быть инвестирование и в закупку нового оборудования, и в обучение сотрудников, и во вторжение на новый рынок. Внутренний рост может финансироваться как за счет внутренних источников, так и за счет внешнего финансирования. Но чтобы сокращать резервы и инвестировать их, нужно быть уверенным в подлинном уровне рисков, грозящих фирме.

Внешний рост - это рост за счет соединения с другими фирмами. Обычно используются три показателя роста:

1. Рост объемов продаж.

2. Рост прибылей.

3. Рост активов.

Зачем фирме расти? Причин стремления фирмы к росту может быть очень много. В каждом из случаев эти причины могут причудливо сочетаться, а некоторые из них взаимосвязаны. Наиболее часто упоминаются:

1. Снижение различных видов риска.

2. Снижение стратегического риска через диверсификацию. Если фирма производит зонты и мазь от загара, то и в дождливую погоду, и в солнечную она будет иметь продажи либо на одном, либо на другом рынке.

3. Стабильность. Крупные фирмы, как показывает опыт, стабильнее мелких, хотя это и не всегда так.

4. Различные виды операционной экономии. К таковым относятся экономия на масштабах производства, на совмещении деятельностей, на массовом применении квалификации, на едином управлении и пр.

5. Приспособление к окружающей среде.

6. Использование особых факторов. Таким может быть, к примеру, стремление фирмы А, нуждающейся в некотором уникальном ресурсе, к слиянию с фирмой В, которой принадлежит этот ресурс.

7. Вынужденные маневры. Необходимость соответствия требованиям закона.

8. Прорыв на рынки капитала. Крупной фирме легче продавать акции, легче попасть на биржу, легче получить кредит в банке, легче размещать свои обязательства на рынке заемного капитала и т.п.

9. Осуществление маневра с большими финансовыми ресурсами.

Внешний рост фирмы, который достигается за счет ее соединения с другими фирмами, может преследовать достижение нескольких преимуществ:

1. Синергетические эффекты.

2. Быстрая экспансия.

3. Немедленный денежный приток.

4. Снижение риска.

5. Различные виды экономии.

6. Налоговые преимущества.

7. Покупка недооцененных активов.

8. Защита от финансового захвата.

9. Доступность высококвалифицированного менеджмента.

10. Прорыв на финансовые рынки.

11. Прорыв к уникальным ресурсам.

12. Захват критически важной доли рынка.

13. Закрытие конкурента.

Слияние можно осуществить разными способами. Соответственно способу, целям и легальной форме можно выделить различные организационные формы слияний. Каждый из этих путей имеет свой рисковый спектр.

Итак, любая фирма живет до тех пор, пока она развивается. Сознательное или бессознательное развитие фирмы ведет к изменению ее рискового профиля. Управление рисками так или иначе сопровождает это развитие. Одна из задач риск-менеджеров в том и состоит, чтобы развитие фирмы и ее программ управления рисками было бы продуктивно согласованным.

Первые сведения о теории катастроф появились в западной печати около 1970 г. В журналах типа “Ньюс уик" сообщалось о перевороте в математике, сравнимом разве что с изобретением Ньютоном дифференциального и интегрального исчисления. Утверждалось, что новая наука - теория катастроф - для человечества гораздо ценнее, чем математический анализ: в то время как ньютоновская теория позволяет исследовать лишь плавные, непрерывные процессы, теория катастроф дает универсальный метод исследования всех скачкообразных переходов, разрывов, внезапных качественных изменений. Появились сотни научных и околонаучных публикаций, в которых теория катастроф применяется к столь разнообразным объектам, как, например, исследования биения сердца, геометрическая и физическая оптика, эмбриология, лингвистика, экспериментальная психология, экономика, гидродинамика, геология и теория элементарных частиц. Среди опубликованных работ по теории катастроф есть исследования устойчивости кораблей, моделирования деятельности мозга и психических расстройств, восстаний заключенных в тюрьмах, поведения биржевых игроков, влияния алкоголя на водителей транспортных средств, политики цензуры по отношению к эротической литературе.

В начале семидесятых годов теория катастроф быстро сделалась модной, широко рекламируемой теорией, напоминающей универсальностью своих претензий псевдонаучные теории прошлого века.

Математические статьи основоположника теории катастроф Р. Тома были переизданы массовым тиражом в карманной серии - событие, которого не было в математическом мире со времени возникновения кибернетики, у которой теория катастроф заимствовала многие приемы саморекламы.

Вслед за панегириками теории катастроф появились и более трезвые критические работы; некоторые из них также печатались в рассчитанных на широкого читателя изданиях под красноречивыми названиями вроде “А король-то - голый". Сейчас имеется уже много статей, специально посвященных критике теории катастроф. (например, обзор Дж. Гуккенхеймера “Споры о катастрофах" и пародию на критику теории катастроф.)

Источниками теории катастроф являются теория особенностей гладких отображений Уитни и теория бифуркаций динамических систем Пуанкаре и Андронова. Теория особенностей - это грандиозное обобщение исследования функций на максимум и минимум. В теории Уитни функции заменены отображениями, то есть наборами нескольких функций нескольких переменных.

Слово “бифуркация" означает раздвоение и употребляется в широком смысле для обозначения всевозможных качественных перестроек или метаморфоз различных объектов при изменении параметров, от которых они зависят.

Катастрофами называются скачкообразные изменения, возникающие в виде внезапного ответа системы на плавное изменение внешних условий. Чтобы понять, что такое теория катастроф, нужно вначале познакомиться с элементами теории особенностей Уитни.

История дает немало примеров, когда в критические моменты судьбы народов зависели от решения одного человека, и если ему удавалось “поймать момент”, понять необходимость того или иного действия, то начиналось новое время, открывались новые перспективы, воплощались великие идеи. Так, Перикл, обратившись к идеалам единства и гармонии, после страшных разрушений греко-персидских войн привел Аттику к золотому веку классики, когда создавались совершенные вещи - скульптуры, храмы, научные и философские концепции, - к которым мы и сегодня обращаемся как к эталону. При Перикле творили великие Фидий, Анаксагор, Геродот; при нем заново отстроили Акрополь, ставший образцом прекрасного на многие века. Так же девятнадцать веков спустя Козимо Медичи, поддержав возникший интерес к античной культуре, положил начало Ренессансу - эпохе, перевернув шей жизнь средневековой Европы.

Поскольку в определенных ситуациях - в точках катастроф - даже незначительные движения могут повлиять на ход развития, очень полезным окажется умение определять, далеко ли от такой точки находится система. Формально для этого следует изучить зависимость системы от внешних параметров в математических моделях, однако на практике нередко встречаются случаи, когда у исследователя нет даже туманных соображений о том, каким эволюционным уравнением описывается развитие системы. Тем не менее, даже в этих ситуациях, патологических с точки зрения математического моделирования, можно указать некоторые косвенные признаки того, что изучаемая система находится вблизи точки катастрофы. Речь идет о так называемых “флагах катастроф" - особенностях поведения системы, по которым можно судить о приближении критической точки. Перечислим некоторые из них, чаще всего встречающиеся вместе:

наличие нескольких различных (устойчивых) состояний;

существование неустойчивых состояний, из которых система выводится слабыми “толчками”;

возможность быстрого изменения системы при малых изменениях внешних условий;

необратимость системы (невозможность вернуться к прежним условиям);

гистерезис, который мы уже рассматривали в примере с “гениями” и “маньяками".

Чтобы проиллюстрировать эти ситуации, можно привести множество примеров из физики, но обратимся лучше к примерам более "жизненным". Всем нам после окончания средней школы приходилось выбирать дальнейший жизненный путь. Первый “флаг катастрофы” - существование различных устойчивых состояний - проявляется в том, что мы можем видеть несколько различных привлекательных для нас вариантов деятельности. Это могут быть несколько институтов, в которые мы можем поступить (в последние годы благодаря вступительным олимпиадам школьник к моменту окончания школы может быть уже зачислен в несколько вузов), несколько фирм, где нас согласны принять на работу, и т.п. Наряду с этим присутствует и второй "флаг" - неустойчивые состояния - места, где мы уж точно надолго не задержимся. Третий "флаг": приняв решение и став, например, студентом, мы испытываем стремительное изменение - и внешнее (меняется наш социальный статус, у нас появляются собственные деньги, пусть небольшие), и внутреннее (мы стремительно взрослеем). Четвертый "флаг": после выбора обратный путь практически невозможен - чтобы нас отчислили с первого курса, еще до сессии, нужно натворить что-то очень грандиозное. Но уж если отчислили, то просто так обратно не примут, и надо ждать подходящих условий - новых приемных экзаменов. Это пятый "флаг катастрофы".

Еще одним "флагом катастрофы" служит так называемое "критическое замедление", когда множество усилий не приводит к сколько-нибудь заметному изменению ситуации. Такой флаг был вывешен на историческом пути нашей страны в 80-е годы, когда колоссальные средства, вкладываемые в экономику, например в сельское хозяйство, уходили словно в песок, ничего существенно не изменяя.

Нетрудно заметить, что если исследователь наткнулся на один из этих "флагов", то управляющие параметры можно поменять так, чтобы стало возможным обнаружить и другие "флаги", которые обязательно должны проявить себя в подходящих условиях. Правда, в рассмотренном нами примере с выбором института экспериментировать вовсе не обязательно и даже нежелательно, если только вы не хотите пожертвовать собой ради подтверждения теории. Но в иных условиях, чтобы убедиться, что система действительно может претерпеть резкий скачок состояния, имеет смысл поискать и более представительный набор "флагов катастроф".

Ситуация 1

Нерасположенность экономического агента к риску может быть выявлена по:

а) оценке вероятности ожидаемых событий;

б) кривизне функции полезности;

в) исходному денежному состоянию;

г) в условиях неопределенности рациональность поведения не может быть сформулирована и оценена.

Ответ: нерасположенность экономического агента к риску может быть выявлена по:

в) исходному денежному состоянию

и г) в условиях неопределенности рациональность поведения не может быть сформулирована и оценена

Список использованных источников

1. Антикризисное управление предприятием / В.П. Ельсуков, В.С. Каменков, Б.И. Конанов, А.И. Мирониченко. - Мн.: Аверсэв, 2003. - 574 с.

2. Арнольд В. Теория катастроф. - М.: Наука, 1990.

3. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 1996. - 192 с.

4. Боков В. В Предпринимательские риски и хеджирование в отечественной и зарубежной экономике. СПб. - 1999.

5. Гробовой П.Г., Петрова С.Н., Полтавцев С.И. Риски в современном бизнесе. М. - 1994.

6. Клейнер Г.Б., Тамбовцев В.Л., Качалов Р.М. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. М. - 1997.

7. Половинкин П.Д. Риск в предпринимательской деятельности. М. - 1999.

8. Пригожин И. Конец определенности: Время, хаос и новые законы природы. - Ижевск: Редакция журнала “Регулярная и хаотическая динамика", 1999.

9. Ральф Винс. Методы анализа рисков для трейдеров и портфельных менеджеров/ Пер. с англ.: Издательский дом "АЛЬПИНА", 2000.

10. Риск-менеджмент: Учебник / В.Н. Вяткин, И.В. Вяткин, В.А. Гамза, Ю.Ю. Екатернославский, Дж. Дж. Хэмптон под ред. И. Юргенса. М.: Издательско-торговая корпорация "Дашков и К", 2003.

11. Стюарт И. Тайны катастроф. - М.: Мир, 1987.

Похожие работы

... может выделяться "лидирующий" страховщик, который берет на себя функции организатора страхования. 3. Объединение рисков. Под объединением рисков понимается привлечение фирмой предприятий-партнеров по бизнесу, заинтересованных в ее стабильности и успехе ее начинаний, к проблеме управления рисками по своим сделкам и инвестициям. В качестве таких дружеских структур рассматриваются прежде всего ...

... от чрезвычайных ситуаций. Для достижения этой цели необходимо решить следующие основные задачи: · создание и развитие научно-методической основы управления рисками возникновения чрезвычайных ситуаций; · формирование нормативно-правовой и методической базы для обеспечения государственного контроля и нормирования рисков возникновения чрезвычайных ситуаций; · ...

... , способность отвечать по своим обязательствам и другие аспекты. Из всего вышеперечисленного видна актуальность и необходимость наличия на предприятии эффективной системы управления риском. Эта система позволит, управляя рисками и снижая их влияние до минимального уровня, не допустить дальнейшее углубление кризиса большинства сфер деятельности и, в конечном итоге – стабилизировать положение. ...

... и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, “местническими” целями отдельных подразделений и их управляющих. 2.2 Разработка управленческой процедуры по проектированию системы управления рисками Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском ...

0 комментариев