Теоретические основы анализа основных показателей деятельности внутреннего водного транспорта

Теоретические основы анализа изменения показателей во времени

Понятие корреляционно-регрессионного анализа и его использование в экономико-статистическом исследовании

Экономико-статистический анализ динамики показателей отрасли внутреннего водного транспорта

Оценка структуры и динамики структуры экономико-статистических показателей внутреннего водного транспорта

Экономико-статистическое моделирование тенденций и статистических связей показателей внутреннего водного транспорта

Корреляционно-регрессионный анализ и моделирование статистических связей, оценка финансовых показателей отрасли внутреннего водного транспорта

Охрана труда на водном транспорте

Навигация

Теоретические основы анализа изменения показателей во времени

Экономико-статистический анализ основных показателей деятельности внутреннего водного транспорта

163294

знака

22

таблицы

16

изображений

1.2 Теоретические основы анализа изменения показателей во времени

В процессе сбора данных получают информацию о значениях тех или иных признаков, характеризующих каждую единицу, каждый элемент исследуемого процесса или явления (совокупности). Эта информация, как правило, представлена в виде показателей. Обобщающие показатели могут быть абсолютными, относительными и средними. Многообразная характеристика всех сторон исследуемых экономических процессов и явлений может быть дана лишь с помощью всех видов обобщающих показателей. Вместе с тем, каждый вид показателей имеет определенное значение и занимает важное место в аналитическом процессе.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-либо единицу измерения: натуральную, условно-натуральную, стоимостную (денежную).

Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта. Например, производство ткани оценивается в метрах, сельскохозяйственной продукции — в центнерах и тоннах и т.д.[13]

Натуральные показатели могут быть и составными. Например, отработанное рабочими и служащими время учитывается в человеко-днях и человеко-часах, а грузооборот автотранспорта — в тонно-километрах и т.д.

Если некоторые разновидности продукции обладают общим потребительским свойством, то обобщенные итоги по выпуску разных видов продукции можно получить, используя условно-натуральные единицы. В этом случае один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета. Например, выпуск продукции консервного завода измеряется в ТУБах (в тысячах условных банок).

Когда на уровне предприятия или отрасли обобщаются учетные данные, то широко используются стоимостные (денежные) абсолютные показатели. К ним, например, относятся: цена единицы продукции; выручка от продажи продукции, работ, услуг; величина расходов и прибыли, величина задолженности и др.

Следует также отметить, что абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем.

Расчетным абсолютным показателем, например, является абсолютное отклонение[14]. Это разница между двумя абсолютными одноименными показателями:

±ДП = П1 - П0,

где П1 — значение абсолютного показателя в отчетном периоде;

П0 — значение абсолютного показателя в базисном периоде;

ДП — абсолютное отклонение (изменение) показателя.

Относительные показатели представляют собой соотношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты (например, темп роста).

Относительные величины применяются в разных видах анализа, в зависимости от конкретной экономической задачи, они облегчают процесс финансового анализа. В зависимости от поставленной аналитической задачи могут использоваться разные виды относительных величин.

Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления представлен:

1) коэффициентом (база сравнения принята за единицу)

или

2) выражен в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Результатом соотношения одноименных показателей могут быть следующие относительные показатели.

1. Относительные величины динамики, которые характеризуют изменение процесса во времени, и показывают, во сколько раз увеличился (уменьшился) уровень изучаемого показателя по сравнению с предыдущим периодом времени. Относительные величины динамики могут исчисляться в долях единицы (коэффициентах), когда сравниваемая величина делится на базу сравнения. Если мы умножим полученный коэффициент в долях единицы на 100%, то получим результат сопоставления в процентах.

Следует добавить, что могут исчисляться как цепные, так и базисные темпы роста и прироста по нескольким временным отрезкам. Цепной прирост — это отношение последующего значения показателя к предыдущему, а базисный — отношение к базисной величине[15].

2. Относительная величина структуры характеризует долю отдельной части в общем объеме совокупности. Ее рассчитывают как отношение числа единиц в отдельной части совокупности к общей численности единиц (или объему) всей совокупности. Относительные величины структуры называют удельным весом или долей и исчисляют обычно в процентах ко всей совокупности либо в долях единицы.

3. Относительные величины координации отражают соотношение между частями одного целого. К таким величинам относятся, например, соотношение между величинами заемного и собственного капитала предприятия, между численностью рабочих и административно-управленческого персонала организации и т.д.

4. Относительные величины наглядности характеризуют результат сопоставления одноименных показателей, относящихся к одному и тому же периоду времени, но к разным объектам или территориям. Эти относительные величины используются для сравнительной оценки результатов деятельности отдельных предприятий отрасли или для оценки уровня развития разных регионов. Исчисляются они либо в процентах, либо в долях единицы, показывающих, во сколько раз одна из сравниваемых величин больше (меньше) другой[16].

Этот вид относительных величин нашел широкое применение в международных сопоставлениях, при сравнении результатов деятельности организаций различных форм собственности, при сопоставлении цен, величин акционерного капитала и т.д.

5. Другой вид относительных величин — это результат сопоставления разноименных абсолютных показателей. К ним относятся относительные величины интенсивности. В их числе можно назвать такие важные коэффициенты, отражающие качественную сторону деятельности предприятия или организации, как финансовые коэффициенты деловой активности, фондоотдачу, фондовооруженность, материалоотдачу, доходность того или иного вида деятельности и пр. Эти величины исчисляются обычно в долях единицы (реже в процентах, например рентабельность) и являются так называемыми именованными числами (т.е. имеют конкретное наименование). Важной чертой их является сопоставление разноименных абсолютных показателей. Например оборачиваемость (отдача) собственного капитала — это отношение выручки от продажи продукции (товаров) к среднегодовой стоимости собственного капитала, а рентабельность продаж — это отношение прибыли от продажи к сумме выручки, полученной от продажи продукции. В числителе и в знаменателе этих коэффициентов — разноименные показатели.

Вертикальный (структурный) анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и источников их покрытия.

Таким образом, можно выделить две основные черты вертикального анализа:

♦ переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик;

♦ относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике[17].

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Аналогично может быть выполнен горизонтальный анализ других форм финансовой отчетности.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной финансовой формы, так и динамику отдельных ее показателей.

Трендовый анализ — часть перспективного анализа, продолжение горизонтального анализа; необходим в управлении для финансового прогнозирования. Тренд — это путь развития. Он определяется на основе анализа временных рядов следующим образом: строится график возможного развития основных показателей организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Сейчас на уровне отдельной организации расчетным периодом времени является месяц или квартал. Анализ временных рядов позволяет решать следующие задачи:

1) изучить структуру временного ряда, включающую тренд — закономерные изменения среднего уровня параметров, а также случайные колебания;

2) изучить причинно-следственные взаимосвязи между процессами;

3) построить математическую модель временного ряда.

Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда. Анализ тренда выполняют путем построения моделей простой линейной или нелинейной регрессии[18].

В процессе анализа можно:

♦ опробовать несколько математических моделей тренда и выбрать ту, которая с большей точностью описывает динамику изменения временного ряда;

♦ построить прогноз будущего поведения временного ряда на основании выбранной модели тренда с определенной доверительной вероятностью;

♦ удалить тренд из временного ряда с целью обеспечения стационарности.

В качестве моделей трендов используют различные элементарные функции и их сочетания, а также степенные ряды.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа:

♦ функциональный и вероятностный;

♦ прямой (дедуктивный) и обратный (индуктивный);

♦ одноступенчатый и многоступенчатый;

♦ статический и динамический;

♦ пространственный и временной;

♦ ретроспективный и перспективный[19].

Основными задачами факторного анализа являются:

1.Отбор факторов, которые определяют исследуемые результативные показатели.

2.Классификация и систематизация их с целью обеспечения возможностей системного подхода.

3.Определение формы зависимости между факторами и результативными показателями.

4.Моделирование взаимосвязей между результативным показателем и факторами.

5.Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6.Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Создать факторную систему — это значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, которые воздействуют на величину этого явления и находятся с ним в функциональной зависимости.

Похожие работы

... ряда динамики, а n — число лет (уровней ряда динамики) в изучаемом отрезке времени (без базисного).[4] Глава 2. Статистический анализ деятельности грузового транспорта общего пользования 2.1 Анализ перевозок груза транспорта общего пользования. Одним из основных показателей работы грузового транспорта является количество перевезенного груза. В таблице 1 представлены интервальные ряды ...

... перечня программных мероприятий федеральной целевой программы "Модернизация транспортной системы России (2002 - 2010 годы)". Раздел 2. Влияние логистики на водный транспорт и усовершенствование предприятий с ее помощью Влияние логистики на водный транспорт России Вхождение России в мировую экономическую систему, расширение ее связей со странами СНГ, Западной и Восточной Европы, а также ...

... к среднегодовой стоимости основных и нормируемых оборотных фондов. Различают два вида рентабельности: рассчитанную на основе балансовой (общей) прибыли и на основе чистой прибыли. 2. Организационно-экономическая характеристика КСП имени Дзержинского Новоайдарского района Луганской области Результаты работы сельскохозяйственных предприятий существенно зависят от условий производства. Поэтому ...

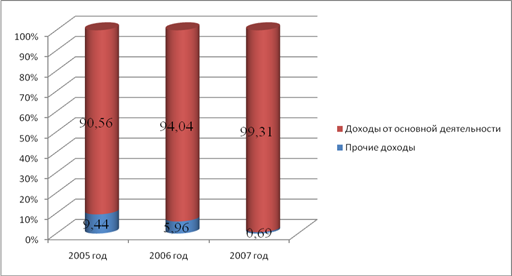

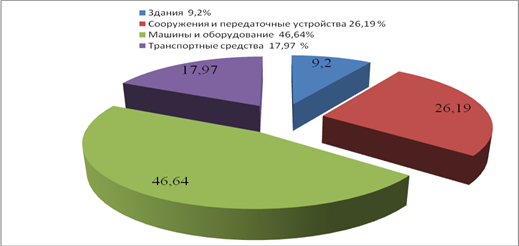

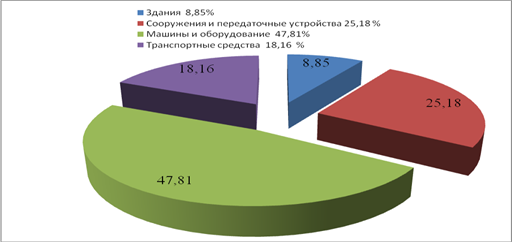

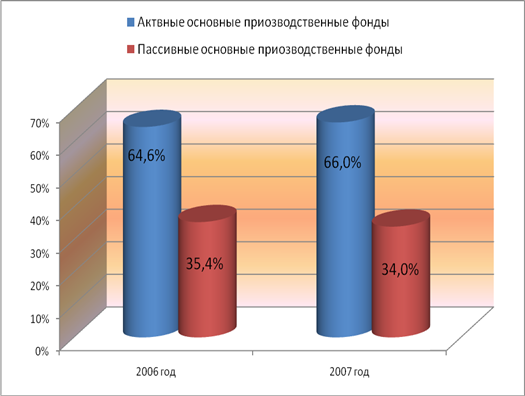

... Повысить это влияние можно за счёт увеличения доли активной части и доли действующего оборудования в общем объёме основных производственных фондов. Глава 4. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ОАО «СЕВЕРНЫЙ ПОРТ» Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его ...

0 комментариев