Навигация

Оплата труда на предприятии

59226

знаков

3

таблицы

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретические основы оплаты труда на предприятии

1.1 Экономическая сущность заработной платы, формы и системы оплаты труда.

1.2 Основы нормирования труда

2. Анализ оплаты труда ОАО «Дальсвязь»

2.1 Характеристика ОАО «Дальсвязь»

2.2 Анализ существующей системы оплаты труда ОАО «Дальсвязь»

3. Совершенствование оплаты труда

Заключение

Список использованной литературы

Приложение 1

Приложение 2

ВВЕДЕНИЕ

Вопросы формирования эффективной системы оплаты труда и совершенствования оплаты труда являются актуальными для каждого предприятия, в том числе и для предприятий связи. В связи с реформированием системы отрасли связи с особой актуальностью стоят вопросы развития системы оплаты труда с тем, чтобы она отвечала всем требованиям, стоящим перед отраслью в настоящее время.

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Вопросы организации оплаты труда занимают одно из ведущих мест управления предприятием. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда ее принципов, которые необходимо базировать на следующих экономических законах: законе о возмещении затрат на воспроизводство рабочей силы, законе стоимости.

На любых предприятиях обычно формулируется следующая система принципов регулирования оплаты труда: принцип оплаты по затратам и результатам; принцип повышения уровня оплаты труда на основе роста эффективности работ; принцип опережения роста производительности труда по сравнению с ростом заработной платы, что призвано обеспечить необходимые накопления и дальнейшее расширение производства; принцип материальной заинтересованности в повышении эффективности труда.

В работе анализируется ОАО «Дальсвязь». Персонал предприятия, система оплаты труда на предприятии. Объектом исследования дипломного проекта выступает ОАО «Дальсвязь». Предметом исследования в курсовой работе выбрана оплата труда персонала предприятия, а именно работников участвующих в производственном процессе. Целью курсовой работы является разработка пути совершенствования оплаты труда филиала.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1 Экономическая сущность заработной платы, формы и системы оплаты труда

Рассматривая сущность понятия заработная плата, прежде всего, следует иметь в виду, что оно используется применительно к лицам, работающим по найму и получающим за свой труд вознаграждение в заранее оговорённом размере.Заработная плата есть элемент дохода наемного работника, форма экономической реализации права собственности на принадлежащий ему ресурс труда. Вместе с тем для работодателя, покупающего ресурс труда для использования его в качестве одного из факторов производства, оплата труда наемных работников является одним из элементов издержек производства.

Заработная плата - это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в личное потребление работника. Получение заработной платы, участие в прибылях является основной формой удовлетворения личных потребностей.

Разработка и использование различных форм и систем оплаты труда позволяют применить в каждой группе и категории работающих определенный порядок исчисления заработка. Этим обеспечивается более точный учет количества и качества труда, вложенного работниками в конечные результаты производства.

Заработная плата является основным источником дохода работников предприятия, что в значительной мере обусловливает уровень их благосостояния. Для того чтобы работники были заинтересованы в повышении эффективности производства, необходимо постоянно совершенствовать, формы и системы оплаты труда. Рост заработной платы должен находиться в определенном соотношении с ростом производительности труда.

Заработная плата состоит из основной части, носящей постоянный характер, и дополнительной части, носящей переменный характер.

Переменная часть представляет собой различные виды премий, доплат и надбавок. Большое количество доплат и надбавок, имеющих не только экономический, но и социальный характер, порождает многофункциональность заработной платы.

Главная функция заработной платы в условиях перехода к рынку - экономическая.

Организация заработной платы на предприятии включает в себя [12]:

- выявление рыночных ставок заработной платы за работы, аналогичные тем, которые выполняются на предприятии;

- тарификацию работ на основе ЕТКС работ и профессий рабочих, Тарифно-квалификационных характеристик (требований) по общеотраслевым должностям служащих, Квалификационных справочников служащих, а также, в случае необходимости, разработанных на предприятиях собственных систем оценки рабочих мест;

- группировку различных видов работ по разрядам и установление Единой тарифной сетки (либо тарифной сетки рабочих и схемы должностных окладов служащих или тарифной сетки служащих);

- обоснование размера тарифной ставки 1-го разряда и т.д..

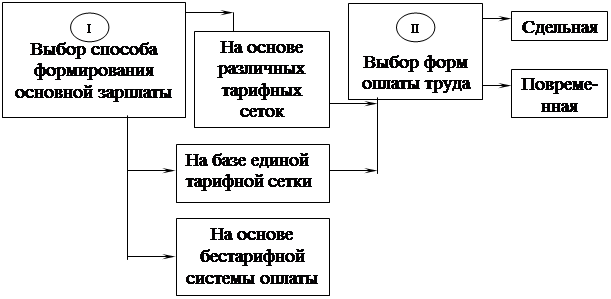

Перечисленные элементы организации заработной платы можно сгруппировать в шесть составных частей: рыночная составляющая; нормирование труда; тарифная система; формы и системы оплаты труда; система стимулирования за результаты деятельности предприятия; социальные выплаты.

Рыночная составляющая связана с периодической корректировкой заработной платы работников в соответствии с изменяющейся рыночной ценой труда.

Нормирование труда позволяет определить, какой объём затрат труда должен соответствовать установленному размеру его оплаты в конкретных организационно-технических условиях.

Тарифная система представляет собой совокупность нормативов, при помощи которых осуществляются дифференциация и регулирование уровня тарифных ставок и окладов различных категорий персонала в зависимости от сложности и условий их труда.

Формы и системы оплаты труда устанавливают строго определённый порядок исчисления заработной платы по каждой группе и категории персонала в зависимости от количества и качества, а также результатов труда.

Стимулирование за результаты деятельности предприятия осуществляется в формах долевого участия, при которых дополнительно к основной заработной плате, а также надбавкам и премиям за индивидуальные результаты труда работнику выплачивается вознаграждение, величина которого зависит от коллективных результатов труда. Либо вознаграждение за индивидуальные результаты труда корректируется с учётом результатов деятельности всего коллектива предприятия.

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей [1].

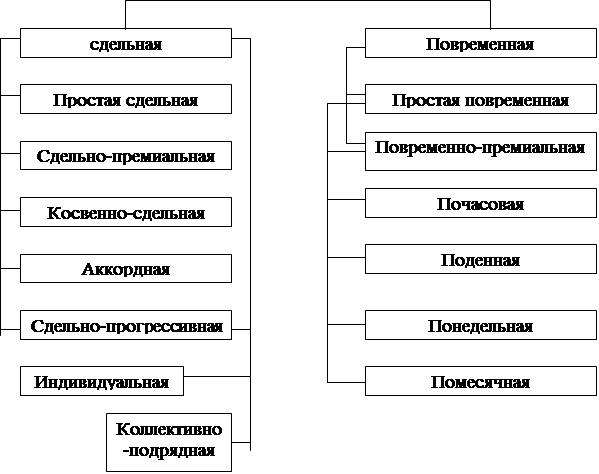

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на дне большие группы, называемые формами заработной платы.

Если в качестве основного измерителя результатов труда используется количество изготовленной продукции (оказанных услуг), то говорят о сдельной форме заработной платы. При использовании в качестве такого измерителя количества отработанного рабочего времени речь идет о непременной заработной плате.

Фонд оплаты труда - это часть дохода собственника средств производств, расходуемая им на оплату труда нанятых работников в соответствии с условиями найма и результатами труда.

Каждая из форм в зависимости от показателей производства, выполнение которых она материально стимулирует, имеет разновидности — системы оплаты труда.

Они различаются между собой способами исчисления денежного вознаграждения за определённое количество и качество трудового вклада в результате производства.

При повременной форме оплаты труда заработок рабочему начисляется за фактически проработанное время и определяется умножением установленной тарифной ставки рабочего 1-го разряда на тарифный коэффициент присвоенного разряда квалификации.

Повременную форму оплаты труда целесообразно применять при следующих условиях: если рабочий не может оказывать непосредственного влияния на увеличение выпуска продукции; если отсутствуют количественные показатели выработки продукции; если организован строгий контроль и ведется учет фактически отработанного времени; при правильной тарификации рабочих в соответствии с их квалификацией и сложностью выполняемых работ. Повременная форма оплаты труда подразделяется на простую повременную и повременно-премиальную.

Простая повременная система оплаты труда подразделяется на почасовую, поденную и помесячную.

При почасовой оплате вначале определяют часовую тарифную ставку рабочего: тарифную ставку рабочего 1-го разряда умножают на тарифный коэффициент присвоенного разряда квалификации и делят на среднемесячную норму рабочего времени данного календарного года. Полученную часовую тарифную ставку умножают на отработанное рабочим количество часов в расчетном периоде.

При поденной оплате заработная плата определяется умножением дневной тарифной ставки рабочего на отработанное количество рабочих дней. Дневная тарифная ставка определяется делением тарифной ставки рабочего разряда, умноженной на тарифный коэффициент присвоенного разряда, на количество рабочих дней в месяце.

При помесячной оплате заработная плата рабочего определяется так же, как и при почасовой оплате.

При повременно-премиальной системе оплаты труда простая повременная система пополняется премиями за выполнение определенных количественных и качественных показателей работы. К заработной плате рабочего-повременщика, начисленной по тарифной ставке, добавляется премия за конкретные трудовые достижения по заранее установленным показателям премирования (например, выполнение и перевыполнение нормированных заданий).

При повременно-премиальной оплате труда необходим тщательный учет рабочего времени. Для работников, занятых на круглосуточных непрерывных работах, а также на других работах, где по условиям производства не может быть соблюдена установленная ежедневная продолжительность рабочего времени, вводится суммированный учет рабочего времени за учетный период (месяц, квартал). При этом норма рабочих часов определяется умножением количества рабочих дней в учетном периоде на продолжительность рабочего дня, определенного для шестидневной рабочей недели с учетом сокращения рабочего времени в предвыходные и предпраздничные дни. Если в организации установлен суммированный учет рабочего времени, то размер месячного заработка работника определяется исходя из размера месячной тарифной ставки (оклада).

При сдельной форме оплаты труда труд рабочего (бригады рабочих) оплачивается по установленным сдельным расценкам за количество фактически изготовленной продукции или выполненной работы.

При индивидуальной прямой сдельной системе оплаты труда заработок рабочему начисляется по установленной расценке за каждую единицу произведенной продукции (выполненной работы). Сдельные расценки исчисляются двумя методами. Если на производственном участке рабочим устанавливаются нормы выработки, то сдельная расценка Рсд определяется делением дневной тарифной ставки рабочего-сдельщика, соответствующей разряду работы, Тд на норму выработки Нв:

Рсд = Тд/Нв (1.1)

В тех случаях, когда применяются нормы времени, сдельная расценка исчисляется умножением часовой тарифной ставки рабочего-сдельщика, соответствующей разряду работ, Тч на норму времени Нвр:

Рсд = Тч Нвр (1.2)

Общий заработок рабочего при индивидуальной прямой сдельной системе оплаты труда определяется умножением сдельной расценки на общее количество изготовленной им продукции.

Индивидуальная прямая сдельная система оплаты трупа стимулирует главным образом увеличение индивидуальной выработки.

При сдельно-премиальной системе оплаты труда к заработной плате, начисленной по сдельным расценкам, начисляется и выплачивается премия за достижение определенных количественных и качественных показателей работы. Рабочие премируются, как правило, по результатам работы за месяц.

Сдельно-премиальная система оплаты труда более, эффективна, чем прямая сдельная, так как заинтересовывает рабочего в повышении количественных и улучшении качественных показателей.

При аккордной системе оплаты труда расценка устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, входящих в производственное задание. Объем и аккордная расценка определяются на основе укрупненных норм выработки (времени) и расценок, а при их отсутствии - с использованием норм и расценок на аналогичные работы.

Аккордная оплата труда рабочих подразделяется на простую аккордную и аккордно-премиальную. При аккордно-премиальной системе премирование осуществляется за сокращение срока выполнения задания при качественном выполнении работ. Премия устанавливается в размере определенного процента от общей суммы аккордной оплаты.

В сдельных и повременных системах оплаты наряду с основной нормой труда чаще всего используется одна или несколько дополнительных норм труда, за выполнение и перевыполнение которых начисляются текущие премии (или премии за основные результаты производственной деятельности). По своему экономическому содержанию они представляют собой нормы оплаты за нормы труда, установленные в дополнение к основной норме труда

В странах с развитой рыночной экономикой, где работодатели обеспечивают высокий уровень организаций производства, а профсоюзы достаточно активно влияют на условия оплаты труда через систему многоуровневых коллективных переговоров, соотношение между основной и поощрительной оплатой не бывает менее 9:1, т.е. доля всех видов поощрения в заработной плате работников не превышает 10%.

В современных условиях практически любая система оплаты труда включает выплаты стимулирующего характера (премии, надбавки, вознаграждения), эти выплаты учитываются при расчёте средней заработной платы (ст. 139 ТК).

В структуре затрат работодателя на оплату труда могут быть выделены (в соответствии с таблицу 1.1.) основная и дополнительная части заработной платы, социальные выплаты и рыночная составляющая.

Таблица 1.1 - Структура затрат работодателя на оплату труда

| Основная заработная плата | Дополнительная заработная плата | Социальные выплаты | Рыночная составляющая |

| Тарифные ставки (оклады), компенсационные доплаты и надбавки | Стимулирующие доплаты и надбавки, премии к окладам и вознаграждение за индивидуальные и коллективные результаты труда | Социальное страхование, транспортные компенсации, оплата жилья и топлива, оплата питания и др. | Индивидуализированные доплаты и надбавки, другие выплаты с учётом рыночной цены труда |

Таким образом, заработная плата представляет собой сложное экономическое явление, так как основывается на единой тарифной сетке и прочих методах начисления, а структура затрат работодателя на оплату труда носит комплексный характер. Структура затрат работодателя на оплату труда включает в том числе основную заработную плату, дополнительную социальные выплаты и рыночную составляющую.

В целом, заработная плата - это выраженная в денежной форме часть национального дохода, которая распределяется по количеству и качеству труда, затраченного каждым работником, и поступает в личное потребление работника. Получение заработной платы, участие в прибылях является основной формой удовлетворения личных потребностей.

Похожие работы

... Данное положение разработано в целях стимулирования повышения профессионального мастерства, усиление материальной заинтересованности и ответственности за своевременное и качественное выполнение работ. 3 АНАЛИЗ ФОРМ И СИСТЕМ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ Под оплатой труда принято понимать выраженную в денежной форме долю труда работников – членов трудового коллектива, которая поступает в их ...

... -хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности» «вялый сбыт» Рис. 1. «Ловушка производительности» 3. Оплата труда работников предприятия 3.1 Социально-экономическая сущность и основы организации оплаты труда. Основой заработной платы является цена труда как фактора производства, которая сводится к его ...

... оклады руководителям подразделений, специалистам и служащим; n разрабатывать и утверждать порядок и условия премирования и т.д. Источник фонда оплаты труда предприятия - доходы и прибыль. Организация оплаты труда работников предприятия. Организация оплаты труда состоит из трех составляющих: нормирования труда, тарифного нормирования ЗП, разработки и применения форм и систем ЗП. ...

... регионе, области, среди работников соответствующих специальностей; ü Влияния профсоюзов, конкурентов и государства; ü Политики предприятия в области связей с общественностью. Рациональная организация оплаты труда на предприятии позволяет стимулировать результаты труда и деятельность его работников, обеспечивать конкурентоспособность на рынке труда готовой продукции, не обходимую ...

0 комментариев